Анализ предлагаемых в специальной литературе вариантов аудита экспортных операций - Учет и контроль на ЗАО "Хемкор"

Важной составляющей аудита является его планирование. Для начала проанализируем основные этапы планирования, по которым в дальнейшем будем проводить свое исследование.

Опишем каждый этап планирования подробнее.

1. Существенность искажений.

Согласно определению существенности, приведенному в ФСАД № 4 "Существенность в аудите" информация считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности [11].

Существенность бухгалтерских искажений информации (уровень существенности) - это предельное значение ошибки, начиная с которого квалифицированные пользователи сделают неправильные выводы на основании финансовой отчетности.

Определенный на данном этапе планирования уровень существенности оказывает влияние на заключение аудитора по проверяемой отчетности. Если при проверке не было выявлено никаких искажений, то аудитор выдает положительное заключение. А если в ходе проверки были выявлены ошибки, то их суммарное значение сравнивается с уровнем существенности. Если нарушения превышают существенность, то это может говорить о недостоверности отчетности.

Также уровень существенности определяет проведение выборочной проверки, оказывает влияние на проводимые процедуры, которые способствуют снижению аудиторского риска.

2. Система внутреннего контроля

Система внутреннего контроля (СВК) - совокупность организационных мер, методик и процедур, принятых руководством аудируемого лица для достижения трех глобальных целей:

- 1) Предотвращение хищения активов. 2) Своевременное предотвращение существенных бухгалтерских искажений, их обнаружение и исправление, составление достоверной отчетности. 3) Своевременное предупреждение рисков хозяйственной деятельности [22].

Оценка эффективности системы внутреннего контроля аудируемого лица позволяет проверить наличие элементов СВК, узнать, работают ли средства контроля. Поэтому при проведении аудита и подготовке своего мнения аудитор может опираться на данные внутреннего контроля, если на данном этапе планирования эффективность СВК была признана высокой. Кроме того эффективная система внутреннего контроля предоставляет возможность проводить репрезентативную выборочную проверку, что значительно сокращает объем работы аудитора без ухудшения ее качества.

3. Аудиторский риск

Понятие и правила определения аудиторского риска регламентируются ФСАД первого поколения "Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом".

Аудиторский риск - риск выражения аудитором ненадлежащего аудиторского мнения в случаях, когда в бухгалтерской отчетности содержатся существенные искажения [14].

Аудиторский риск включает три компонента: неотъемлемый риск, риск средств контроля и риск необнаружения. На этапе планирования определяются значения всех компонентов.

Кроме того необходимо помнить об обратной зависимости уровня существенности и аудиторского риска. Если в ходе проверки аудитор принял решение о снижении первого, то необходимо принять меры по сокращению второго, например, увеличить объем выборки.

4. Выборка

Сплошная проверка может быть целесообразной при небольшом объеме генеральной совокупности, при высоком контрольной риске, а также при повторяющемся характере операций.

Если на этапе оценки СВК ее эффективность признана высокой, то возможно применение выборочной проверки.

Понятия и требования к определению объема аудиторской выборки установлены в федеральном стандарте 16 "Аудиторская выборка".

Рассмотрим некоторые понятия.

Генеральная совокупность - полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы. Генеральная совокупность может подразделяться на страты (подмножества), где каждая страта проверяется отдельно.

Объем выборки - количество единиц, отбираемых аудитором из генеральной совокупности [13].

Аудиторская выборка позволяет провести эффективную проверку отобранных элементов, и экстраполировать выводы на всю генеральную совокупность.

Поскольку по совокупности отобранных элементов аудитор выражает мнение обо всей отчетности в целом, то аудиторская выборка должна удовлетворять требованию репрезентативности. Представительной (репрезентативной) является аудиторская выборка, которая дает возможность аудитору сделать на ее основании правильные выводы о свойствах всей проверяемой совокупности [22].

Проанализируем предлагаемые в литературе варианты аудита по каждому этапу его планирования.

Принцип существенности является определяющим при формировании мнения аудитора о достоверности проверяемой отчетности. Данный принцип оказывает влияние на все этапы аудита, от планирования до выражения мнения. Согласно этому принципу достоверной информацией для целей аудита является не абсолютно верная информация, а та, на основании которой пользователи могут сделать правильные выводы о положении компании [32].

Методика оценки существенности искажений информации закрепляется во внутрифирменных стандартах аудиторской фирмы, либо формируется на основе профессионального суждения аудитора. Стандартного алгоритма определение существенности не имеет.

В современной литературе существует несколько распространенных методик.

Автор Е. В. Галкина в статье "Подходы к оценке существенности искажений финансовой информации" подразделяет количественный подход на формальный и аналитический. Формальный подход реализуется дедуктивным и индуктивным методом. При аналитической оценке существенности рассчитываются типовые финансовые коэффициенты до и после внесения исправлений в отчетность, затем делается вывод о существенности искажения. При применении статистической выборки рекомендуется осуществлять оценку отклонения суммы, отраженной в учете, от правильной, по мнению аудитора, суммы путем расчета доверительного интервала для данного отклонения [26].

Сквирская Е. Л. в статье "Риск-ориентированный аудит: новое в концепции существенности" отмечает, что при определении общего уровня существенности используются показатели деятельности компании с некоторыми весами:

- * Прибыль - от 3 до 7 %; * Валовые активы - от 1 до 3 %; * Капитал - от 3 до 5%; * Выручка - от 1 до 3%.

Автор выделяет такие понятия, как общая существенность, которая используется при формировании общей стратегии аудита и при формировании мнения по отчетности и применяемая существенность, которая используется при оценке рисков искажения и при определении сроков и объемов процедур по этим рискам [33].

Еще одним подходом в отечественной литературе для определения уровня существенности является методика, учитывающая взаимосвязь риска системы учета и качественного показателя существенности.

По данной зависимости качественного показателя существенности от риска системы учета определяется риск того или иного базового показателя. Общий уровень существенности определяется как средняя арифметическая числовых выражений существенности всех показателей. Трудность метода состоит в том, что заранее нельзя достоверно предсказать, в каких счетах наиболее вероятны ошибки.

Частью аудиторов на практике при проведении аудита предприятий различных отраслей используется разработанная специалистами ЗАО "Аудит-Центр" города Хабаровска методика определения уровня существенности. Данная методика включает в себя расчет уровня существенности по оборотам и сальдо бухгалтерских счетов.

Если говорить об иностранной литературе, то все иностранные авторы сходятся во мнении, что аудитору при оценке существенности следует принимать во внимание как количественные, так и качественные факторы. Но в то же время каждый автор дополняет методику. Были рассмотрены такие статьи, как "Qualitative factors of materiality - a review of empirical research" (Georgeta Span), "The importance of materiality in audit" (Maria Moraru), "Pillars of the audit activity: materiality and audit risk" (Ana Maria Joldos), "Auditors and materiality" (H. Gin Chong).

Следующей немаловажной задачей планирования аудита является оценка системы внутреннего контроля (СВК). Правильная оценка СВК способствует снижению объема работы аудитора и росту результативности проводимой проверки. Эффективной считается такая СВК, которая позволяет выявить существенные отклонения и предотвратить их появление в будущем.

Так, В. В. Гладышев в статье "Оценка эффективности внутреннего контроля" указывает на аспекты деятельности СВК, сравнение которых следует провести аудитору. Таковыми аспектами являются: управление рисками, использование современных методик и технологий, кадровая политика в сфере внутреннего аудита [28].

Данные подходы не лишены недостатков. Например, выставляемые оценки при первом подходе представляют собой качественные экспертные суждения, при этом отсутствуют четкие критерии, по которым можно классифицировать СВК. Во втором подходе отсутствует учет человеческого фактора.

В иностранной литературе также большое внимание уделяется такому компоненту системы внутреннего контроля, как контрольной среде. O'Leary Conor, Iselin Errol, Sharma Divesh в статье "Audit firm manuals and audit experts' approaches to internal control evaluation" рассмотрели практику трех аудиторских фирм по определению эффективности СВК. Все три варианта оценки используют программное обеспечение, но не имеют цифровой шкалы для преобразования качественных показателей в количественные оценки, что является значительным недостатком данных подходов. Также отсутствует стандартный формат записи. При анализе эффективности системы внутреннего контроля и решении о сборе аудиторских доказательств предлагается использование следующей матрицы [37]:

Если, по мнению аудитора, аудируемому участку учета соответствует 1 (низкая вероятность ошибок и низкая значимость этих ошибок), то в качестве аудиторских доказательств необходимо собрать минимальное количество информации. А если участку учета соответствует 4 (высокая вероятность ошибок, высокая значимость ошибок), то работа по сбору данных должна быть выполнена в более значительном объеме.

После определения уровня существенности и оценки внутреннего контроля необходимо выявить риски аудита.

Уже упомянутый в предыдущем пункте работы автор В. Якимова в статье "Аудит внешнеэкономических операций: оценка рисков" концентрирует внимание на том, что внешнеэкономическая деятельность обладает рисковым характером в связи с большой продолжительностью операций вследствие значительного расстояния между покупателем и продавцом, расчетами в иностранной валюте, трудностями получения информации об иностранном контрагенте [34]. Поэтому особое внимание следует обратить на оценку аудиторских рисков. На деятельность компании - экспортера могут повлиять различные факторы, в том числе и отраслевые. К ним можно отнести такие показатели, как:

- 1) Конкуренция на рынке; 2) Взаимоотношения с зарубежными покупателями; 3) Экономическая и политическая обстановка в стране покупателя; 4) Экологические требования к производству; 5) Другие.

Также, по мнению автора, характер внешнеэкономической деятельности может повлиять на риск необнаружения (аудитор не знаком с отраслью, либо существует вероятность ненадежных доказательств, полученных от внешних экспертов) и риск несоблюдения требований нормативно-правовых актов (нарушение валютного и таможенного законодательства может оказать влияние на аудируемую отчетность после выдачи положительного аудиторского заключения) [34].

Авторами другой методики определения рисков являются Ю. Ю. Кочинев и О. И. Виноградова. Ссылаясь на ФСАД 5/2010 "Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита", они приводят методику оценки риска существенного искажения вследствие ошибок и риска существенного искажения вследствие недобросовестных действий.

Поскольку события появления ошибок независимы и совместимы, то риск существенного искажения вследствие ошибок или недобросовестных действий равен:

Rси = Rсио+ Rсин-Rсио*Rсин,

Где Rси - риск существенного искажения вследствие ошибок или недобросовестных действий;

Rсио - риск существенного искажения вследствие ошибок;

Rсин - риск существенного искажения вследствие недобросовестных действий.

Вероятности Rсио и Rсин определяются с помощью метода нечетких множеств [30].

Согласно К. Я. Гильмутдинову для определения аудиторского риска существует две концепции: статическая и динамическая.

Статическая концепция подразумевает, что все действия по предотвращению или снижению рисков в дальнейшем не будут пересматриваться. Динамическая же концепция предполагает стандартный набор процедур и ориентацию на развитие инновационных решений. По мнению автора, наиболее эффективным методом для анализа рисков является метод "нисходящего анализа", который основывается на повышенном внимании к ключевым рискам [27].

Возможные сценарии классификации рисков в зависимости от уровня существенности и вероятности наступления события представлены в матрице "риск-существенность".

Верхняя правая ячейка матрицы представляет ключевой риск. Нижняя левая ячейка представляет нормальный риск. Остальные отвечают за повышенный риск.

Карта аудиторских процедур является связующим звеном между показателями существенности и необходимым объемом аудиторских процедур. Пересмотр рисков и оценок СВК в динамике позволяет корректировать объемы аудиторских процедур.

Что касается иностранных источников литературы, в частности статьи Maria Moraru и Franca Dumitru "The risks in the audit activity", то здесь авторы группируют риски на две группы по определенным критериям.[40].

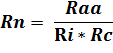

Авторы описывают общую модель оценки рисков, которая выглядит следующим образом:

Raa=Ri*Rc*Rn,

Где Raa - приемлемый аудиторский риск;

Ri - неотъемлемый риск;

Rc - контрольный риск;

Rn - риск необнаружения.

С использованием приемлемого аудиторского риска определяется надежность аудитора финансовой отчетности:

GI=100% - Raa (%),

Где GI - надежность аудитора;

Raa - приемлемый аудиторский риск.

По мнению авторов, при планировании аудита используется обратная модель, когда при заданном аудиторском риске определяется планируемый риск необнаружения.

Также в статье даются некоторые правила:

- 1. Если неотъемлемый и контрольный риски высоки, то аудитор может принять риск необнаружения на низком уровне. 2. Если риск необнаружения должен быть высоким, то объем выборки следует сократить. 3. Если риск необнаружения должен быть низким, то объем выборки следует увеличить [40].

Если в ходе планирования аудита выявляется, что эффективность СВК аудируемого лица высокая, а аудиторские риски невелики, то аудитор может применять выборочную проверку. Определение объема выборки является одной из сложнейших задач аудитора на этапе планирования. Методы отбора информации определяются аудитором по его профессиональному суждению. В отечественной периодической литературе описано несколько основных подходов. Рассмотрим их подробнее.

Ю. Кочинев в статье "Выборочная проверка: ожидаемая ошибка" обращает внимание не на расчет количества отобранных для проверки документов, а на риск данной выборки.

При использовании статистического подхода к выборочной проверке на практике часто используется монетарный метод, т. е. выборка по денежной единице. Но важным ограничением данного метода можно назвать однородность стоимости элементов генеральной совокупности. Поскольку это ограничение выполняется редко, то предполагается стратификация генеральной совокупности, но подобная рекомендация не всегда эффективна [29].

В противовес монетарному методу возможно использование альтернативного метода, который позволяет оценить ожидаемую ошибку в генеральной совокупности и оценить риск выборки с учетом дисперсии стоимости элементов.

Еще одной методикой при выборочном аудите является методика атрибутивного выборочного исследования. Согласно одноименной статье Е. А. Андренко и С. М. Мордовцева при автоматизированном бухгалтерском учете как внутренними, так и внешними аудиторами может быть проведено тестирование документов на наличие определенных атрибутов (подписи, обязательные реквизиты) [23].

Третий автор, Ю. Ю. Макарова, при описании нахождения объема выборки также главным образом говорит о применении статистической выборки и приводит следующую формулу:

E = V*F/M,

Где E - объем выборки,

V - стоимость генеральной совокупности,

F - фактор уверенности,

M - допустимая ошибка [31].

О преимуществах использования выборочной проверки говорится и в иностранной литературе, в частности Chis Anca-oana в статье "Necessity of audit sampling in the audit of financial statements. Non-statistical sampling versus statistical sampling". Выборочная проверка позволяет уменьшить стоимость аудита, не сокращая при этом его эффективность. По словам автора, крупными аудиторскими фирмами используется нестатистический метод отбора. Преимуществом этого метода является статистически полученная выборка и статистическая оценка риска выборки. А недостатком - использование формальных методов для определения объемов выборки, также метод не подходит для выборки с высоким риском искажения [35].

Также автор утверждает, что использование того, либо другого метода напрямую не влияет на решение о достоверности отчетности. Кроме того, принципы и процедуры, лежащие в основе планирования, схожи для статистического и нестатистического методов.

Нестатистический метод более эффективен, но используется для совокупностей однородных элементов. Наряду с нестатистическим методом, сбор аудиторских доказательств может производиться другими методами или изменением количества процедур [35].

Похожие статьи

-

Прежде чем оценить эффективность системы бухгалтерского учета и внутреннего контроля, необходимо провести планирование аудиторской проверки. Планирование...

-

Оценка существенности искажений информации, системы внутреннего контроля, аудиторского риска и выборки в аудите социально-трудовых отношений Оценка...

-

В данной главе будут рассмотрены цели и задачи аудита экспортных операций, также основные понятия, касающиеся данного вида операций, и представлена...

-

Основной целью аудита является установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и...

-

Начиная разработку общего плана аудита, аудиторская организация должна основываться на предварительных знаниях об экономическом субъекте, а также на...

-

При проведении оценки системы организации бухгалтерского учета необходимо исследовать систему внутреннего контроля в организации с целью предотвращения...

-

Планирование аудита операций по учету основных средств Аудит, как любая широкомасштабная и комплексная деятельность, требует планового подхода,...

-

Информационная база аудита экспортных операций - Учет и контроль на ЗАО "Хемкор"

Основным нормативным документом, регулирующим учет экспортных операций в Российской Федерации по российским стандартам бухгалтерского учета, является...

-

ЭТАПЫ ПЛАНИРОВАНИЯ АУДИТА, Предварительное планирование - Планирование в аудите

Предварительное планирование В ходе предварительного планирования чаще всего используются аудиторские процедуры, представленные в п. 19 ФП(С)АД № 5...

-

Нормативно-правовое регулирование аудита

Аудиторская деятельность (аудит) представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимого...

-

Планирование проверки Одной из задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее...

-

Составление общего плана проверки На стадии планирования аудитор собирает, систематизирует и оценивает информацию о клиенте с целью разработки общей...

-

Проведение аудиторской проверки, как правило, ограничено во времени. Исходя их этого она должна заранее планироваться. Планирование является начальным...

-

Типичные ошибки, выявляемые при аудиторской проверке операций по оказанию посреднических услуг После проведения всех процедур аудитор оценивает полноту и...

-

Институт аудита любой страны является элементом ее финансово-экономической системы, что определяет его содержание и функции. Наличие различных трактовок...

-

Аудиторские стандарты формулируют единые основополагающие предписания, определяющие нормативные требования к качеству и надежности аудита и...

-

Результаты проведения аудита отражаются в письменном отчете и аудиторском заключении. Требования к форме и содержанию письменного отчета содержатся в...

-

Введение, Внутрифирменный контроль качества аудита - Внутрифирменный контроль качества аудита

В каждой аудиторской организации должна быть создана и поддерживаться внутрифирменная система контроля качества работы, для того чтобы проводимые...

-

Открытое акционерное общество "Пивоваренная компания "Балтика" учреждено Комитетом по управлению городским имуществом мэрии Санкт-Петербурга в...

-

Аудит предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности,...

-

При проверке расчетных операций используют последующую форму контроля (контроль осуществляется после совершения финансово-хозяйственных и иных операций,...

-

Контролирующие (надзорные) органы при организации и проведении проверок осуществляют взаимодействие по следующим направлениям: 1) определение вопросов,...

-

По результатам проверки составляется заключение аудитора, а также отчет аудитора. Аудиторское заключение - официальный документ, составленный по...

-

АУДИТОРСКИЙ РИСК, Оценка аудиторского риска - Сущность, цель и виды аудита

Оценка аудиторского риска Подготовительные работы, предшествующие непосредственно аудиту - это продолжительная и важная процедура, основная задача...

-

Аудит невозможен без процедуры планирования. С нее и следует начинать расчетов с покупателями и заказчиками предприятия ООО ЦНТУ "ИНЖЗАЩИТА"....

-

Планирование аудита денежных средств - Аудит денежных операций

Планирование аудита регламентируется Правилом (стандартом) №3 "Планирование аудита" (в ред. Постановления Правительства РФ от 07.10.2004 N 532)....

-

Объекты исследования и методы аудита платежей в бюджет В соответствии с проектом закона аудиторская деятельность - это проверка бухгалтерской...

-

В соответствии со ст. 1 Закона "Об аудиторской деятельности" -- "целью аудита является выражение мнения о достоверности финансовой (бухгалтерской)...

-

Цели и задачи аудита материально-производственных запасов Для осуществления непрерывности процессов расширенного производства предприятия создают и...

-

Организация контроля и аудита наличия и движения основных средств Рыночные превращения в экономике Украины подталкивают к изучению опыта организации и...

-

Введение - Учет и контроль на ЗАО "Хемкор"

Интеграция России в мировую хозяйственную систему и широкое участие отечественных предприятий во внешнеэкономической деятельности ставит вопрос об...

-

Согласно Федеральным правилам (стандартам) аудиторской деятельности можно выделить три основных этапа аудиторской проверки: Планирование аудиторской...

-

Планирование - начальная стадия проведения аудита, которая предполагает разработку общей стратегии и детального подхода, обусловленных сроками проведения...

-

Хозяйственные связи - необходимое условие деятельности строительных предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность...

-

Аудиторский риск. - Аудит расчетов по оплате труда

После определения целей и задач аудита, необходимо определить уровень аудиторского риска. Аудиторский риск - риск, который берет на себя аудитор, давая...

-

Аудиторские риски Аудит - особая самостоятельная форма контроля, представляющая собой независимую экспертизу и анализ финансовой отчетности...

-

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА - Планирование аудита

Стандарты аудита -- это единые базовые принципы, которым должны следовать аудиторы в процессе профессиональной аудиторской деятельности. Они...

-

Аудит финанасовый хозяйственный Сущность, предмет и метод аудита В условиях рыночной экономики хозяйственная деятельность организаций характеризуется...

-

Основными задачами аудита экспортно-импортных операций являются: -проверка соблюдения действующего законодательства в области налогообложения юридических...

-

Действия аудитора при выявлении искажений - Сущность, цель и виды аудита

Действия аудитора изначально не должны быть специально направлены на поиск факторов, указывающих на наличие искажений. Аудитор также не может судить о...

Анализ предлагаемых в специальной литературе вариантов аудита экспортных операций - Учет и контроль на ЗАО "Хемкор"