АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ОАО "" - Анализ финансовой отчетности

Группирование активов по степени убывания ликвидности:

|

Активы |

Строка |

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 | ||

|

А1 |

Высоко-ликвидные активы |

Краткосрочные финансовые вложения |

250 ф.№1 |

1 214 |

851 031 |

15 655 |

|

Денежные средства |

260 ф.№1 |

420 821 |

795 215 |

1 024 202 | ||

|

Итого: |

422 035 |

1 646 246 |

1 039 857 | |||

|

А2 |

Быстро реализуемые активы |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 ф.№1 |

989 579 |

891 472 |

582 473 |

|

Прочие оборотные активы |

270 ф.№1 |

10 821 |

11 516 |

8 631 | ||

|

Итого: |

1 000 400 |

902 988 |

591 104 | |||

|

А3 |

Медленно реализуемые активы |

Запасы |

210 ф.№1 |

735 181 |

837 845 |

1 041 455 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 ф.№1 |

49 505 |

10 723 |

3 666 | ||

|

Итого: |

784 686 |

848 568 |

1 045 121 | |||

|

А4 |

Трудно-реализуемые активы |

Внеоборотные активы |

190 ф.№1 |

3 169 162 |

1 759 707 |

2 348 295 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 ф.№1 |

6 385 |

6 219 |

5 507 | ||

|

Итого: |

3 175 547 |

1 765 926 |

2 353 802 |

Группирование пассивов в зависимости от срочности оплаты:

|

Пассивы |

Строка |

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 | ||

|

П1 |

Наиболее срочные обязательства |

Кредиторская задолженность |

620 ф.№1 |

673 067 |

740 652 |

738 597 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 ф.№1 |

270 |

585 998 |

15 935 | ||

|

Итого: |

673 337 |

1 326 650 |

754 532 | |||

|

П2 |

Краткосрочные пассивы (с610+с650+с660) |

0 |

0 |

0 | ||

|

Итого: |

0 |

0 |

0 | |||

|

П3 |

Долгосрочные обязательства |

590 ф.№1 |

1 655 641 |

17 565 |

18 405 | |

|

Итого: |

1 655 641 |

17 565 |

18 405 | |||

|

П4 |

Постоянные пассивы |

Капитал и резервы |

490 ф.№1 |

3 053 571 |

3 819 495 |

4 256 938 |

|

Доходы будущих периодов |

640 ф.№1 |

119 |

18 |

9 | ||

|

Итого: |

3 053 690 |

3 819 513 |

4 256 947 |

|

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 |

|

А1 < П1 |

А1 > П1 |

А1 > П1 |

|

A2 > П2 |

A2 > П2 |

A2 > П2 |

|

А3 < П3 |

А3 > П3 |

А3 > П3 |

|

А4 > П4 |

А4 < П4 |

А4 < П4 |

Исходя из этого, можно охарактеризовать ликвидность баланса ОАО "" на начало 2006 года как недостаточную. Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к 2006 году срок предприятию необходимо было поправить свою платежеспособность, с чем оно прекрасно справилось за 1 год и уже к концу 2006 и до конца 2007 баланс предприятия абсолютно ликвиден. Это произошло за счет увеличения денежных средств, краткосрочных вложений (в 3 раза) и производственных запасов (сырья, материалов и готовой продукции для перепродажи) предприятия (в 1,1 раз). При этом за 2006 год были уменьшены в 94 раза долгосрочные обязательства, то есть произошло снижение рисковой деятельности предприятия, за счет уменьшения доли инвестиционных кредитов и займов.

|

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 |

|

А1+ А2 > П1+ П2 |

А1+ А2 > П1+ П2 |

А1+ А2 > П1+ П2 |

|

1422435 > 673337 |

2549234>1326650 |

1630961>754532 |

Так как данные неравенства соблюдаются можно сделать вывод о том, что у предприятия имеется избыточная величина активов для погашения в ближайшее время краткосрочных обязательств.

|

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 |

|

А1+ А2 + А3 > П1+ П2 + П3 |

А1+ А2 + А3 > П1+ П2 + П3 |

А1+ А2 + А3 > П1+ П2 + П3 |

|

2207121 < 2328978 |

3397802 >1344215 |

2676082>772937 |

Соблюдение данных неравенств показывает нам прогноз платежеспособности предприятия на более длительный срок (перспективная платежеспособность), то есть мы можем видеть что к концу 2006 и 2007 годов поступления денежных средств с учетом имеющихся материально - производственных ценностей и долгосрочной дебиторской задолженности превышает все внешние обязательства, то есть предприятие за 2006 год смогло полностью погасить все долгосрочные и уменьшить долю отложенных налоговых обязательств.

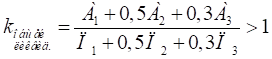

1. Общий показатель ликвидности

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 |

|

0,989411804 |

1,766105534 |

2,169512146 |

Этот показатель не выражает мгновенной ликвидности организации, он содержит элементы низкой ликвидности, такие, как запасы. В 2006 году ликвидность баланса ОАО "" была ниже нормы, это подтверждают и расчеты произведенные выше. Но как мы видим за 2006 год финансовая ситуация организации значительно улучшилась, а за 2007 год ликвидность баланса возросла еще в 2 раза. Таким образом, увеличилось наличие резервной суммы по текущим активам менее одного года.

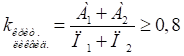

2. Коэффициент абсолютной ликвидности

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 |

|

0,62678124 |

1,240904534 |

1,378148309 |

Большая часть краткосрочных заемных средств может быть при необходимости немедленно погашена за счет денежных средств, так как значение коэффициента абсолютной ликвидности соответствует норме.

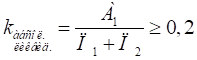

3. Коэффициент критической ликвидности

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 |

|

2,112515724 |

1,921557306 |

2,161553122 |

При условии своевременного проведения расчетов с дебиторами платежная способность предприятия не ухудшиться, так значение коэффициента промежуточного покрытия также соответствует норме.

Однако на начало 2006 года большую долю ликвидных активов составляет дебиторская задолженность (данное соотношение могло оказаться недостаточным), но уже к концу этого года ситуация изменилась, потому значение коэффициента уменьшилось, но его значение осталось достаточным для покрытия долгов.

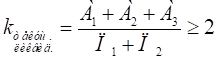

4. Коэффициент текущей ликвидности

На начало 2006 |

На конец 2006, начало 2007 |

На конец 2007 |

|

3,277884625 |

2,561189462 |

3,546677941 |

На начало 2006 приходиться 3,28 рублей; на конец 2006, начало 2007 - 2,56 рублей, а на конец 2007 - 3,55 рублей оборотных активов на 1 рубль краткосрочных обязательств. Так как краткосрочные обязательства погашаются в основном за счет оборотных активов, то теоретически ОАО "" может погасить все свои обязательства.

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Ведь чем больше величина этого запаса, тем больше уверенности кредиторов, что долги будут погашены. Другими словами, коэффициент текущей ликвидности определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств.

Исходя из этого, можно охарактеризовать ликвидность предприятия как достаточную, так как организация сможет покрыть все свои текущие обязательства имеющимися текущими активами. С экономической точки зрения это означает, что организация своевременно погашает свои обязательства перед кредиторами и имеет достаточно собственных средств для финансирования оборотного капитала.

Похожие статьи

-

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои...

-

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ ПАССИВА БАЛАНСА ОАО - Анализ финансовой отчетности

№ Статья актива баланса Абсолютная величина, т. руб. Относительная величина, % Изменения На начало года На конец года На начало года На конец года В...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то...

-

Анализ ликвидности баланса предприятия Рыночные условия хозяйствования обязывают предприятие в любой период времени иметь возможность срочно погасить...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Финансовый анализ по данным бухгалтерской отчетности

Таблица 1. Аналитическая таблица "Актив" Т. р % Т. р % Т. р % Основные средства 21 3,34 19 2,23 -2 90,48 Внеоборотные активы 21 (3,34) 19 (2,23) (-2)...

-

Анализ динамики состава и структуры активов баланса дает возможность установить абсолютного и относительного прироста или уменьшения всего имущества...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Данные анализа ликвидности баланса ООО "Мясокомбинат Дружба Народов" сведены в таблицу в 2.5 Баланс считается абсолютно ликвидным, если имеют место...

-

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ АКТИВА БАЛАНСА ОАО - Анализ финансовой отчетности

№ Статья актива баланса Абсолютная величина, т. руб. Относительная величина, % Изменения На начало года На конец года На начало года На конец года В...

-

Анализ ликвидности бухгалтерского баланса - Анализ бухгалтерской финансовой отчетности

Таблица 3. Анализ ликвидности баланса Актив На начало года На конец года Пассив На начало года На конец года Платежный излишек или недостаток (+/-)...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

ЛИКВИДНОСТЬ - Виды и расчет показателей бухгалтерской отчетности

Ликвимдность -- экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной[1]. Ликвидный -- обращаемый в...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т. е. ее способности своевременно и...

-

Бухгалтерский баланс и его содержание - Финансовая отчетность в бухгалтерском учете

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Анализ ликвидности, Оценка ликвидности баланса - Анализ финансовой отчетности организации

Оценка ликвидности баланса Ликвидность организации - наличие у организации оборотных средств в размере теоретически достаточном для погашения...

-

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости и потому неразрывно связана с ней. Анализ ее...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

В бухгалтерском учете термином "баланс" (bis - дважды и lanx - чаша весов, двучашие) пользуются: - говоря о равенстве итогов, когда равны итоги...

-

Показатели деловой активности предприятия - Анализ бухгалтерской финансовой отчетности

Таблица 7. Анализ обеспеченности запасов источниками их формирования № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало...

-

Анализ текущей ликвидности - Анализ бухгалтерской финансовой отчетности

Таблица 4. Оценка текущей ликвидности на основе коэффициентов № п/п Показатели Формула расчета по данным таблицы 6 На начало года На конец года Абс....

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

-

2006 2007 17,86824 21,37407 Продолжительность операционного цикла 2006 2007 50,93885 39,53087 Как мы можем видеть из расчета, в 2007 году...

-

Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме...

-

2006 2007 27,82506 17,45330 Период оборачиваемости дебиторской задолженности показывает средний срок, за который покупатель рассчитывается с предприятием...

-

Используя исходные данные бухгалтерского баланса анализируемого предприятия за 2013-2014гг. сгруппировать активы и пассивы по степени ликвидности....

-

Баланс по МСФО На дату перехода на МСФО организация составляет баланс на начало применения МСФО, который является отправной точкой ее бухгалтерского...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Анализ баланса ОАО "Роснефть - Краснодарнефтегаз " Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Анализ финансовой устойчивости предприятии - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если...

-

Оценка ликвидности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Баланс считается абсолютно ликвидным, если: А1 ? П1 А2 ? П2 А3 ? П3 А4 ? П4 Таблица 6. Определение ликвидности баланса предприятия Актив...

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ОАО "" - Анализ финансовой отчетности