Анализ динамики и состава и структуры активов баланса - Учет оплаты труда и анализ финансового состояния

Анализ динамики состава и структуры активов баланса дает возможность установить абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

При анализе активов, являющихся важнейшим элементом финансовой отчетности, изучается их наличие, состав и структура и происшедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их расширении.

Увеличение активов положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии.

Однако, анализируя причины увеличения стоимости имущества предприятия, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. В отечественной практике осуществляется учет инфляционных процессов лишь при формировании балансовой стоимости основных средств. Переоценка производственных запасов, готовой продукции и товаров в отечественной учетно-аналитической практике еще не производится. Поэтому прирост из стоимости, несомненно, находится под воздействием инфляционного фактора.

Для анализа состава и размещения активов по данным баланса составляется следующая таблица 5.

Из анализируемой таблицы видно, что валюта баланса, отражающая реальную стоимость активов, уменьшилась в 2007 году по сравнению с 2005 годом на 136163 тысячи тенге или на 26,8%. Это отрицательно характеризует работу предприятия, поскольку свидетельствует о сужении деятельности предприятия. При анализе активов необходимо выяснить, как они размещены в отчетном году, каково состояние производственного потенциала предприятия, его основных средств, какова мобильность имущества. Для этого, прежде всего, необходимо знать величину производственного потенциала предприятия.

По одной методике в стоимость величины производственного потенциала предприятия включают стоимость основных средств, производственных запасов, незавершенного производства, животных на выращивании и откорме [22].

По второй методике в состав активов, определяющих производственный потенциал предприятия, добавляется к вышеприведенным методике незавершенные капитальные вложения и стоимость оборудования в установке [3]. Эта методика точнее отражает происходящий процесс развития предприятия и его материально-технической базы. На основе данных хозяйственной практики нормальным считается следующее ограничение коэффициента имуществ производственного назначения:

Кn>=0.5.

Стоимость производственного потенциала, определенная по второй методике, составляла в 2005 году 184493 тысяч тенге, а в 2007 году 162744 тысяч тенге, то есть уменьшилась на 21749 тысяч тенге или на 7,45%.

Доля производственного потенциала в общей стоимости активов баланса увеличилась на 3,91 пункт и составила в 2007 году 43,76%, что соответствует не совсем нормальному значению коэффициента производственного назначения.

Данные таблицы показывают, что распределение средств между долгосрочными и текущими активами в 2005 году было в пользу последних. Если доля текущих активов в 2005 году превысила долю долгосрочных активов на 29,12 пункта (64,56 - 35,44) то, в 2007 году тенденция такого превышения сохраняется и составляет 14,72 (57,36 - 42,64).

Вслед за этим показателем важно определить долю текущих активов в валюте баланса - повышение коэффициента мобильности активов предприятия, определяемого отношением стоимости текущих активов к стоимости всего имущества предприятия. Он характеризует долю средств для погашения имущества предприятия. На моем предприятии уровень этого коэффициента в 2005 году составил 0,65 (328038:508102), а в 2007 году этот показатель снизился и составил 0,57(213345:371939). Этот факт показывает снижение динамичной обеспеченности бесперебойной работы предприятия и возможности рассчитываться с кредиторами.

Таблица 5

Состав и размещение активов баланса ТОО "МТС - Жаркаин"

|

№ п/п |

Размещение активов |

2005 год |

2006 год |

2007 год |

Изменения с 2005 По 2007 г | ||||

|

Тысяч тенге |

% |

Тысяч тенге |

% |

Тысяч тенге |

% |

Тысяч тенге |

% | ||

|

1 |

Долгосрочные активы. Нематериальные активы |

205 |

0,04 |

12 401 |

3,08 |

10 412 |

2,80 |

10 207 |

2,76 |

|

2 |

Основ-ные средства |

179859 |

35,40 |

149322 |

37,45 |

148182 |

39,84 |

-31677 |

4,44 |

|

3 |

Незавершенное капитальное строительство |

- |

- |

1275 |

0,32 |

- |

- |

- |

- |

|

ИТОГО: |

180064 |

35,44 |

162998 |

40,66 |

158593 |

42,64 |

-21471 |

7,2 | |

|

4 |

Текущие активы. Запасы и затраты |

94671 |

18,63 |

131560 |

32,72 |

50292 |

13,52 |

-44379 |

-5,11 |

|

5 |

Расчет с дебиторами |

227675 |

44,81 |

104414 |

25,97 |

159098 |

42,78 |

-68577 |

-2,03 |

|

6 |

Денежные средства |

5692 |

1,12 |

1853 |

0,46 |

3955 |

1,06 |

-1737 |

-0,06 |

|

ИТОГО: |

328038 |

64,56 |

237827 |

59,15 |

213345 |

57,36 |

-114693 |

-7,2 | |

|

7 |

Стоимость производственного потенциала |

184493 |

36,31 |

169215 |

42,08 |

162744 |

43,76 |

-21749 |

7,45 |

|

ВСЕГО: |

508102 |

100 |

400825 |

100 |

371939 |

100 |

-136163 |

26,8 |

С финансовой точки зрения спад его является отрицательным сдвигом в структуре: имущество становится менее мобильным, что свидетельствует о замедлении его оборачиваемости, о спаде эффективности его использования.

Следующим показателем, характеризующим эффективность размещения активов предприятия, является коэффициент соотношения мобильных и иммобилизованных средств. Он определяется как частное от деления стоимости текущих активов на стоимость долгосрочных активов. На промышленных предприятиях уровень данного показателя должен быть не ниже 0,5.

Уровень его в ТОО "МТС - Жаркаин" в 2005 году составил 1,82 (328038:180064), а в 2007 году - 1,35 (213345:158594). Снижение уровня этого коэффициента произошло в результате уменьшения доли мобильных средств и одновременного увеличения доли иммобилизованных средств в структуре за изучаемый период активов баланса.

Особый интерес представляет изменение удельного веса реальной (остаточной) стоимости основных средств в общей стоимости имущества предприятия, поскольку этот показатель служит ориентиром в определении масштабов его предпринимательской деятельности.

Размер коэффициента реальной стоимости основных средств в общем итоге имущества предприятия должен составлять не менее 50% от всей суммы активов баланса.

На данном предприятии доля остаточной стоимости основных средств в валюте баланса в 2005 году составляет (179859:508102)=0,35 (35%), а в 2007 году - 0,40 (40%) (148182:371939), что характеризует очень слабую материально-техническую базу предприятия, так уже говорилось выше этот показатель должен быть не ниже 0,5.

А в 2007 году произошло увеличение этого коэффициента по сравнению с 2005 годом на 0,05 (5%), который меньше нормативного на 0,10 пункта (10%).

Все средства труда в ТОО разделены на основные и оборотные. Средства труда, срок службы, которых менее одного года, списываются на себестоимость продукции, а срок службы более одного года - относятся на основные средства, строго придерживаясь принципа значимости. Основные средства и износ учитываются по первоначальной стоимости.

Основные средства - это материальные активы, которые:

Используются компанией для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей;

Предполагается использовать в течении более чем одного периода

Финансовая отчетность также должна раскрывать:

I. Ограничения прав собственности и стоимости основных средств, находящихся в залоге в качестве обеспечения обязательств;

II. Учетную политику в отношении затрат на восстановление природных ресурсов, связанных с эксплуатацией основных средств;

III. Величину затрат на строительство основных средств;

Пользователям финансовой отчетности может быть необходимо следующая информация:

Балансовая стоимость временно простаивающих основных средств;

Стоимость полностью амортизированных активов, которые все еще находятся в эксплуатации;

Балансовая стоимость активов, изъятых и хранящихся для выбытия.

В процессе производства, эксплуатируемые основные средства изнашиваются физически и устаревают морально - степень физического износа определяется в процессе начисления амортизации.

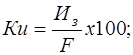

По данным учета и отчетности можно рассчитывать коэффициенты износа (Ки) и годности (Кг), характеризующие соответственно долю изношенной и долю годной к эксплуатации части основных средств:

; (1)

Где Из - износ основных средств,

F - первоначальная (текущая) стоимость основных средств.

Кг = 1 - Ки

Эти показатели измеряются в процентах или долях единицы и могут быть исчислены как на начало, так и на конец отчетного периода.

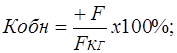

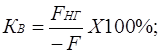

Важное значение для оценки состояние средств труда имеют также показатели движения основных средств: коэффициенты обновления (Кобн) и выбытия (Кв), рассчитываемые по формулам:

(2)

(3)

Где

+F - стоимость поступивших за отчетный период основных средств;

-F - стоимость выбывших за отчетный период основных средств;

Fнг, Fкг - первоначальная стоимость основных средств на начало и конец года.

Для наблюдения за состоянием основных средств ТОО "МТС - Жаркаин" рассмотрим следующую таблицу 6.

Из рассчитанных показателей можно сделать вывод, что в 2006 году произошло снижение первоначальной стоимости основных средств по сравнению с 2005 годом на 17169 тыс. тенге и в 2007 году по сравнению с 2006 годом произошло увеличение на 14832 тыс. тенге. Увеличивается износ основных средств по возрастающей. Относительно факта поступления основных средств можно сказать следующее: в 2006 году произошел резкий скачок показателя в сторону уменьшения он составил -14303 тыс. тенге причиной чего стало расторжение договора на лизинг. В течение трех лет происходит уменьшение выбытия основных средств в 2006 году по сравнению 2005 годом на 2052 тыс. тенге, в 2007 году по сравнению с 2006 годом - на 627 тыс. тенге. Так, коэффициент выбытия основных средств в 2006 году по сравнению с аналогичным показателем 2005 года увеличился на 0,86 пункта, а в 2007 году снизился на 0,36 пункта и составил 0,69 %.

Увеличивается коэффициент износа в 2006 году по сравнению с 2005 годом на 7,51 пункт; в 2007 году по сравнению с 2006 годом на 6,2 пункта. Это можно объяснить тем, что нет поступлений нового оборудования, не нуждающегося в ремонте. А это оборудование, которым организация пользуется сейчас, не обновлялось в течении последних 6-10 лет, что влечет за собой их моральное и физическое устаревание.

Похожие статьи

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

С точки зрения управления, экономический анализ представляет собой этап предшествующий принятию решения, цель которого: дать правильную оценку состояния...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы предприятия. В...

-

ЗАКЛЮЧЕНИЕ - Состояние учета и анализ фонда оплаты труда

Объектом исследования в дипломной работе является филиал республиканского государственного предприятия "Казахстан Темир Жолы" - "Костанайсткая дистанция...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости Выдвижение не первый план финансовых аспектов...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Анализ финансовой устойчивости предприятии - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

Сначала проанализируем структуру основных средств. В таблице 2 приводятся данные о структуре имеющегося основного капитала в конце базисного года....

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

В состав основных средств входят: - основные производственные фонды; - непроизводственные фонды; - нематериальные активы. Основные средства отражаются в...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Состояние имущественного положения предприятия ТОО "Алмаз" - Учет товарно-материальных запасов

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы...

-

В данной главе будут проанализированы финансовые показатели АО "Росэнергоатом". Организация является генеральным подрядчиком АО "Атомэнергопроект" и...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Состав и структура основного капитала - Бухгалтерский учет товаров (на материалах ООО "Надежда")

Основные средства (фонды) -- это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

При анализе активов, являющихся важнейшим элементом финансовой отчетности изучается их наличие, состав, структура и происшедшие в них изменения. Анализ...

-

Оценка динамики и структуры статей финансовой отчетности предприятия Таблица 1. Вертикальный и горизонтальный анализ актива баланса Актив Код 2008 2009...

-

Состав и структура фонда оплаты труда - Планирование и учет затрат на рабочую силу

Средства, направляемые на потребление, объединяют денежные и натуральные выплаты, носящие индивидуальный характер. В состав средств, направляемых на...

-

ЗАКЛЮЧЕНИЕ - Учет оплаты труда и анализ финансового состояния

На основе приведения примера по учету расчетов с персоналом по оплате труда на примере ТОО "МТС - Жаркаин" можно сделать следующие выводы: основная...

-

Финансовая характеристика предприятия заключается в детальной характеристике имущества предприятия и источников его формирования. Баланс предприятия...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

Анализ динамики и состава и структуры активов баланса - Учет оплаты труда и анализ финансового состояния