Понятие, виды и структура бухгалтерского баланса - Анализ бухгалтерского баланса ООО "Мясокомбинат Дружба Народов"

В бухгалтерском учете термином "баланс" (bis - дважды и lanx - чаша весов, двучашие) пользуются:

- - говоря о равенстве итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и др.; - для обозначения наиболее важной формы бухгалтерской отчетности, показывающей состояние средств организации в денежной оценке на определенную дату.

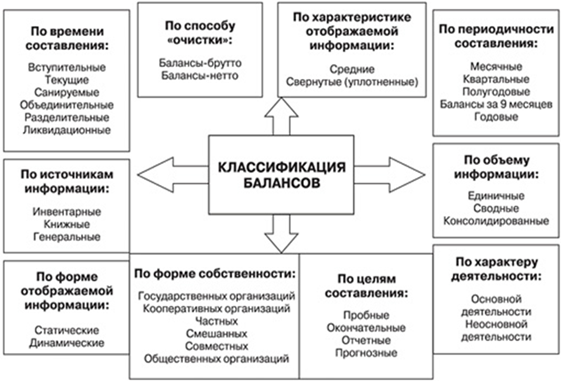

Рисунок 1.1 Классификация балансов

Структура бухгалтерского баланса состоит из 2-х основных таблиц (Пример приведен в Приложении А), одна отражает Актив организации, другая - Пассив. Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают. Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т. д.), выраженное в денежной форме.

Актив бухгалтерского баланса в свою очередь делится на несколько разделов:

- - Внеоборотные активы. Содержание раздела "Внеоборотные активы" -- информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее - Оборотные активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года. Оборотными активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива. В Пассиве Бухгалтерского баланса имеется три основных раздела:

- - Капитал и резервы. В разделе Пассива "Капитал и резервы" суммируются все собственные средства, которые принадлежат только владельцам организации. - Долгосрочные обязательства. В разделе Пассива "Долгосрочные обязательства" формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год. - Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год). К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

Таблица 1.1 Структура бухгалтерского баланса

|

Актив | |

|

Внеоборотные активы |

Нематериальные активы |

|

Основные средства | |

|

Доходные вложения в материальные ценности | |

|

Финансовые вложения | |

|

Незавершенное строительство | |

|

Оборотные активы |

Запасы |

|

Дебиторская задолженность | |

|

Финансовые вложения | |

|

Денежные средства | |

|

Капитал и резервы |

Уставной капитал |

|

Добавочный капитал | |

|

Резервный капитал | |

|

Прибыль прошлых лет | |

|

Непокрытый убыток прошлых лет | |

|

Нераспределенная прибыль отчетного года | |

|

Непокрытый убыток отчетного года | |

|

Долгосрочные обязательства |

Заемные средства |

|

Прочие обязательства | |

|

Краткосрочные обязательства |

Заемные средства |

|

Кредиторская задолженность | |

|

Доходы будущих периодов | |

|

Резервы предстоящих расходов |

Похожие статьи

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Важной и начальной стадией проведения анализа является определение целей. Цель анализа в широком смысле - изучить баланс с точки зрения экономического...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Составление формы бухгалтерского баланса Основные цели развития и совершенствования средств обеспечения бизнеса предприятия Бугульминский...

-

Бухгалтерский баланс предприятия содержит в себе сведения об имеющихся у него активах, обязательствах и капитале по состоянию на определенную дату. В...

-

Бухгалтерский баланс: понятие, виды и структура Баланс в переводе с французского balance - весы, означает систему показателей, сгруппированных в сводную...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Данные анализа ликвидности баланса ООО "Мясокомбинат Дружба Народов" сведены в таблицу в 2.5 Баланс считается абсолютно ликвидным, если имеют место...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

С точки зрения управления, экономический анализ представляет собой этап предшествующий принятию решения, цель которого: дать правильную оценку состояния...

-

Организационно-экономическая характеристика предприятия ООО "СХП "СФЕРА-АГРО" ООО "СХП "СФЕРА-АГРО" является юридическим лицом с момента его...

-

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей,...

-

БУХГАЛТЕРСКИЙ БАЛАНС - Виды и расчет показателей бухгалтерской отчетности

Бухгалтерский баланс - это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух...

-

Бухгалтерский баланс и его содержание - Финансовая отчетность в бухгалтерском учете

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале...

-

Бухгалтерский баланс финансовый задолженность Показатели, отраженные в бухгалтерском балансе в Приложении 1. В структуре бухгалтерского баланса...

-

Бухгалтерский баланс как источник информации для оценки финансового состояния организации Бухгалтерский баланс - основной источник информации для анализа...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Понятие баланса и его виды Бухгалтерский баланс является основной формой бухгалтерской отчетности является в российской практике. Он составляется на...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

1) производит расчеты, необходимые для составления проектов перспективных и годовых планов по труду и заработной плате предприятия, планов...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы предприятия. В...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Изучив множество классификаций и видов бухгалтерских балансов, изложенных выше, преступим к их наглядному виду. Таблица 3 Баланс-брутто Актив (тыс.,...

-

Баланс на конец периода - Процедура бухгалтерского учета на предприятии ООО "Фруктайм"

Таблица 16 Пояснения Наименование показателя На_30.04__ 2014_года На 31 декабря 2013_года На 31декабря 2012__года АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ...

-

Строение и содержание пассива бухгалтерского баланса - Содержание теории бухгалтерского учета

Пассив баланса - часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации. Пассив...

-

Роль и назначение бухгалтерского баланса Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос...

-

4.1 Горизонтальный анализ баланса Общества На основе горизонтального Анализа баланса за период с 2005 по 2006 год (табл. 2.7.) можно сделать следующие...

Понятие, виды и структура бухгалтерского баланса - Анализ бухгалтерского баланса ООО "Мясокомбинат Дружба Народов"