Управление рисками в коммерческом банке - Элементы банковского менеджмента

Банковская деятельность подвержена рискам. Риск - это стоимостное выражение вероятностного события, ведущего к потерям. Риски образуются в результате отклонения действительных данных от оценки сегодняшнего состояния и будущего развития. Чем выше риск, тем больше шанс получить высокую прибыль. В этом плане для банков становится важным определить риск, классифицировать его и найти пути его оптимизации.

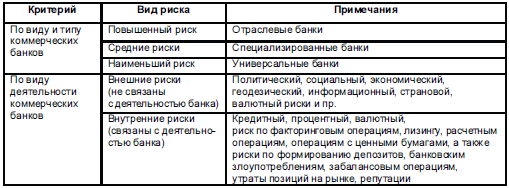

В экономической литературе встречаются многочисленные классификации банковских рисков в зависимости от элементов, положенных в основу классификации (табл. 8.2).

Таблица 8.2

Классификация банковских рисков

В целом можно выделить следующие виды рисков.

- 1. Рыночный риск, который связан с потерями из-за колебания норм ссудного процента, изменениями прибыльности и финансового благополучия компаний (банков) - эмитентов ценных бумаг, а также инфляционным обесценением денег. Отличительной чертой данных рисков является их неотъемлемость от банковской деятельности, поскольку сама суть операций, связанных с этими рисками, подразумевает определенную степень вероятности потерь. 2. Процентный риск - это риск сокращения или потери банковской прибыли из-за уменьшения процентной маржи. Процентный риск банка в большей степени зависит от структуры его активов и пассивов. Кроме того, чем выше маржа банка между процентными доходами и расходами, тем меньше процентный риск. 3. Валютный риск - это риск курсовых потерь, связанных с операциями с иностранной валютой на национальном и мировом валютных рынках. Возможность потерь возникает в результате непредсказуемости колебания валютных курсов. Чаще всего валютный риск в банке возникает при наличии открытых позиций (когда не совпадает количество сделок на покупку и продажу валюты). 4. Инвестиционный риск - риск потерь вследствие изменения размера портфеля ценных бумаг или ситуации на рынке ценных бумаг. 5. Риск ликвидности связан с несовпадением сроков операций по пассивам и активам или требованиям денежных средств вкладчиками. Основой эффективного управления при этом являются аналитические исследования рынка и прогнозирование клиентов. 6. Кредитный риск - это риск банка-кредитора, связанный с непогашением заемщиком основного долга и процентов по выданным кредитам.

Надежность банка определяется в известной степени его умением управлять рисками. Управление рисками - это совокупность методов и инструментов минимизации рисков. Выделяются несколько способов управления рисками:

- - диверсификация; - управление качеством; - использование собственного капитала; - использование принципа взвешивания рисков; - учет внешних рисков; систематический анализ финансового состояния клиента (например, платежеспособность, кредитоспособность); - применение принципа разделения риска; - выдача крупных кредитов только на консорциональной основе; - использование плавающих процентов; - введение практики депозитных сертификатов; - расширение переучетных операций; - страхование кредитов и депозитов; - ведение залогового права и т. д.

Диверсификация источников получения и использования средств банка является одним из самых распространенных способов уменьшения риска. На практике обычно применяются три типа диверсификации:

- - диверсификация портфеля, которая означает распределение ссуд и депозитов банка среди широкого круга клиентов из различных отраслей и с использованием различных видов обеспечения; - географическая диверсификация, которая ориентирует на привлечение клиентов из различных географических регионов или стран; - диверсификация по срокам погашения, предполагающую выдачу и привлечение ссуд в различные сроки, т. е. речь идет о том, чтобы поступление и выплата средств, связанных с кредитованием по различным срокам, давали банку возможность определенного финансового маневра, но исключали бы случаи невыполнения банком своих обязательств перед клиентами. Прибегая к методам диверсификации портфеля ссуд и географической диверсификации, банк предпочитает выдавать кредиты различным компаниям из различных отраслей меньшими суммами на относительно короткий срок и большему количеству заемщиков.

Принцип диверсификации используется не только при управлении кредитным, но и инвестиционным риском. В этом случае осуществляется также диверсификация по видам ценных бумаг и срокам их погашения. Часто применяется метод ступенчатости погашения, предполагающий такой набор ценных бумаг по срокам, чтобы их погашение происходило последовательно.

Управление качеством - способность высококвалифицированного банковского руководства заблаговременно предвидеть и решать возникающие вопросы, связанные с рисками, до того, как они перерастут в серьезную проблему для банка. Особенно это касается управления такими рисками, как риск мошенничества, злоупотреблений и ряда других, связанных с профессиональной деятельностью сотрудников банка.

Собственный капитал банка является крайней мерой минимизации банковских рисков. Она способна принести эффект, если убытки банка не столь велики и их еще можно компенсировать.

Центральный банк, проводя политику контроля и надзора за коммерческими банками, старается ограничить размер высокорискованных операций, устанавливая соответствующие нормативные значения рисков. Например: максимальный размер риска на одного заемщика или группу связанных заемщиков устанавливается в процентах от собственных средств банка (максимально 25 %) и определяется как отношение совокупной суммы требований банка к заемщику к капиталу.

Похожие статьи

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

В рыночной экономике появились различные возможности для инвестиционных вложений. Такое вложение в активы отличается от предоставления денежных средств...

-

Банковская деятельность - это один из видов коммерческой деятельности, регулируемый Указом Президента РК, имеющим силу закона "О банках и банковской...

-

Классификация банковских рисков - Банковские риски и управление ими

Эффективность организации управления рисками во многом зависит от классификации. Под классификацией риска следует понимать распределение риска на...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Классификация банковских рисков - Кредитная политика коммерческих банков

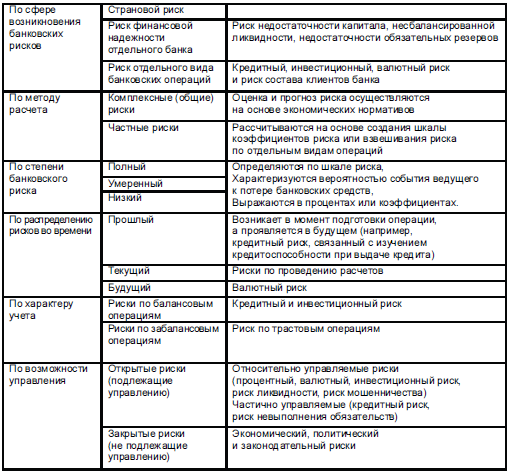

Наиболее важными элементами, положенными в основу классификации банковских рисков, являются: * тип, или вид, коммерческого банка; * сфера возникновения и...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Основные виды рисков в банковской деятельности - Управление кредитными рисками

Согласно к утверждению, что каждый банк, стараются минимизировать риск и максимизировать прибыль. Оптимально соотношение уровней риска и ожидаемой...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Заключение - Практика управления кредитными рисками коммерческих банков и пути их минимизации

В развитии Республики Казахстан на современном этапе происходят экономические преобразования во всех сферах деятельности, вызванные развитием рыночных...

-

Таким образом, после проведения анализа финансового состояния предприятия мы можем сделать следующие выводы. По результатам проведенного анализа...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

Зарубежный опыт регулирования банковских рисков Характерной особенностью последнего времени стати не собственно банкротства отдельных компаний и банков...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе...

-

Заключение - Методы управления ликвидностью, активами и пассивами коммерческого банка

Проблема управления ликвидностью коммерческого банка - то есть фактически управление возможностью банка своевременно и полно обеспечивать выполнение...

-

Кредитные риски, Сущность и классификация кредитных рисков - Кредитная политика коммерческого банка

Сущность и классификация кредитных рисков Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

Основными видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночный риск (включающий риски, связанные с изменением...

-

Управление количественными и качественными параметрами банковской прибыли Как бы ни были важны для банка цели и приоритеты, реализуемые в процессах...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

Сущность и классификация банковских рисков Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая...

-

1) управление технологией кредитных операций является организационным процессом по разработке рекомендаций по ведению кредитной политики и по ее...

-

Управление кредитными рисками является основным в банковском деле и важным моментом в управлении кредитной деятельности. Для этого необходимо определить...

-

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные решения по договору, состав кредитного...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Сущность и классификация банковских рисков В условиях перехода Казахстана к рыночной экономике и оживления конкуренции в банковской сфере руководство...

-

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно...

-

Основной задачей функционирования системы финансовой безопасности коммерческого банка является повышение уровня управляемости банковскими рисками. Риск...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий...

-

Инструменты регулирования банков и структура управления - Банковская система Казахстана

Центральные банки экономически развитых стран располагает определенными методами воздействия на экономику. Традиционно к таким методам относятся:...

Управление рисками в коммерческом банке - Элементы банковского менеджмента