Балльная методика (скоринг) оценки платежеспособности физических лиц - Особенности системы оценки кредитоспособности заемщиков в ЗАО "Агентство Бекар"

Целью балльной методики "скоринг" является определение максимального лимита среднесрочного и долгосрочного кредитования, предоставляемого физическому лицу. Методика является формализованной системой оценки платежеспособности потенциального заемщика - физического лица и универсальной при предоставлении физическим лицам всех видов среднесрочных и долгосрочных кредитных продуктов, включая кредитование на приобретение автомобилей, квартиры и иные кредитные продукты. При этом уровни максимальных лимитов кредитования по различным кредитным продуктам могут различаться в силу различий в обеспечении и сроках кредитования.

Следует отметить, что каждый коммерческий банк самостоятельно подходит к разработке балльных методик, поэтому они могут существенно отличаться как по количеству критериев, так и по допустимым значениям.

C момента своего появления скоринговые модели оценивали кредитоспособность владельцев кредитных карт, прогнозировали вероятность дефолта или уклонения от уплаты долга нового или существующего заемщика.

Скоринг (score (англ.) - счет, количество очков, подсчет, вычисление) - метод классификации, интересующей банк совокупности на различные группы, при которой неизвестна характеристика, разделяющая эти группы, но известны другие факторы, связанные с интересующей нас характеристикой. В ее основе лежит математический аппарат теории вероятности и математической статистики.

Разработка данного метода относится к работам английского статистика Рональда Фишера по классификации популяций растений 1936 г., который является отцом современной статистики. Он стремился различить два вида ириса путем измерения физического размера растений. Давид Дюран был первым кто предложил использовать тот же метод для разделения между "плохими" и" хорошими" заемщиками. Национальное бюро экономических исследований США выступило заказчиком исследовательского проекта в 1941 г.: Дюран на основе статистики коммерческих банков и других финансовых организаций проанализировал сотни положительных и отрицательных кредитных историй, использовал дискриминантный анализ, разработал индивидуальную систему "весов". В результате были получены хорошие прогнозные значения по 20 банкам и 9 индустриальным компаниям. В модели Д. Дюрана фигурируют группы факторов для определения степени кредитного риска и указаны коэффициенты для различных факторов, характеризующих кредитоспособность клиента:

- 1. Пол: женский (0,4 балла), мужской (0). 2. Возраст: 20 лет и меньше (0), 21 год (0,1), 22 года (0,2), 23 года и выше (0,3). 3. Срок проживания на одном месте: по 0,042 балла за каждый год, но не больше чем 0,42 в сумме. 4. Профессия: 0,55 - за профессию с низким риском, 0 - за профессию с высоким риском, 0,16 - другие профессии. 5. Финансовые показатели: наличие банковского счета (0,45), наличие недвижимости (0,35), наличие страхового полиса (0,19). 6. Работа: предприятия в общественной отрасли (0,21), другие (0). 7. Занятость: по 0,059 балла за каждый год стажа на последнем месте работы.

Дюран определял сумму в 1,25 балла как порог кредитоспособности (точка отсечения). Модель Дюрана широко применяется в финансовых организациях и сейчас.

В то же время некоторые финансовые дома и почтовые фирмы начали испытывать трудности в своем кредитном менеджменте. Во время войны многие кредитные аналитики были призваны на фронт, возник дефицит специалистов с соответствующим опытом. Исторически все решения о том, чтобы выдавать кредиты принимались кредитными аналитиками на протяжении многих лет (judgmental, экспертная оценка кредитоспособности) по правилу 5 "с" (The Five c's):

- - Character (Знаком ли клиент или его семья кредитному эксперту) - ваши характерные особенности, репутация, своевременность выполнения обязательств, ответственность; - Capatity - какова величина свободного дохода, величина кредитной нагрузки; - Capital - величина собственного капитала; - Collateral - величина обеспечения кредита, стоимость залога - ценные бумаги и другая собственность (страховые полисы, товары, обладающие наибольшей ликвидностью), предлагаемые в качестве обеспечения (гарантии возврата) кредита; то, что может быть отобрано в случае дефолта. - Conditions - экономические условия, окружающие и влияющие на заемщика, инфляция, соответствии цели кредита его сумме.

Анализируя анкету клиента на основе этих данных они выносили свой окончательный ответ: да или нет. Процедура решения была неоднородной, субъективной и непрозрачной, она завесила от методик конкретного банка и от личных практических знаний каждого отдельного служащего. Банки заставили аналитиков составить методологию, используя которую можно было бы определить кому следует выдавать кредиты. Данные правила использовались впоследствии не специалистами для принятия кредитных решений - появился первый прообраз будущих экспертных систем. Прошло совсем немного времени как закончилась война, но уже тогда можно было увидеть выгоду от применения статистической модели принятия кредитных решений. В 1956 г. в Сан-Франциско появилось первое консалтинговое агентство, под руководством Билла Фейра и Ерла Исаака (Fair&;Isaac), основными клиентами которого стали финансовые дома и почтовые организации. В настоящее время FICO (Fair Isaac Corporation) является лидером в области кредитного скоринга. Компания позволяет произвести оценку способную индивидуально присвоить кредитный рейтинг на основе его социально-экономического положения, а также проследить в режиме реального динамику такого рейтинга, определить, что именно привело к такому изменению.

В начале 60-х с появлением кредитных карт, банки и другие кредитные организации стали понимать полезность и роль кредитного скоринга. Большой поток клиентов, обращающихся за картами наряду с нехваткой трудовых ресурсов привел к автоматизации кредитного процесса. Используя кредитный скоринг банки оценили данную методику: количество дефолтов по ссудам уменьшилось на 50% по сравнению с экспертным мнением (judgmental), используемым до этого. Подробнее об этом можно почитать в работах Майерса и Форги, 1963 г., а также у Черчилла, Невина и Ватсона 1977 г. Противником данного подхода выступил Капон (1982 г.)4, который утверждал: "эмпирические выводы кредитного скоринга есть грубая сила которая нарушает традиции нашего общества". Он указывал, что должно быть больше уделено внимания кредитной истории заемщика, а также больше понимания того, почему определенные характеристики должны быть включены в модель, а другие нет. Закон о равных кредитных возможностях (Equal Credit Opportunity Acts (ECOA, 1975, 1976 гг.)) впервые законодательно закрепит применение кредитного скоринга. Закон запрещал отказывать в выдаче кредита на основании следующих характеристик: раса, цвет кожи, инвалидность, национальное происхождение, возраст, пол, семейное положение, религия, получение социальных пособий, отстаивание прав потребителей. Эта незаконная дискриминация в предоставлении кредита была разрешена с помощью кредитного скоринга. Зачастую законодатели обеспечивают долгосрочную занятость юристам, но получилось так, что они обеспечили занятость кредитным аналитикам и их востребованность на протяжении последующих десятилетий. В конце 1990-х количество кредитных аналитиков в Великобритании увеличилось вдвое.

Успех применения скоринга в выдаче кредитных карт ознаменовал в начале 80-х переход метода и на другие банковские продукты, такие как персональные кредиты, ипотечные кредиты и кредиты для малого бизнеса. В начале 90-х использование скоринговых карт в прямом маркетинге (direct marketing) повысило скорость потребительского отклика в рекламных кампаниях. Достижения в области вычислительной техники позволили строить скоринговые карты другими способами. В 80-х были внедрены основные методы используемые и по сегодняшний день: линейное программирование и логистическая регрессия. Позже появились методы искусственного интеллекта: экспертные системы и нейронные сети.

В настоящее время упор делается с одной стороны на минимизацию вероятности дефолта заемщика по индивидуальному кредитному продукту, с другой на максимизацию прибыли, получаемой от этого заемщика. Кроме того, идея оценки риска дефолта была дополнена скоринговыми картами, оценивающими:

- - клиентский отклик (какова вероятность потребителя заинтересоваться новым продуктом), - использование (какова вероятность частого пользования данным продуктом), - ретенцию (как долго потребитель будет пользоваться данным продуктом после того как данный товар перестанут рекламировать), - истощение (переход потребителя к другому кредитору), - управление долгом (если заемщик испытывает трудности в погашении кредита, насколько успешны будут различные подходы по предотвращению дефолта).

Кредитный скоринг - процесс оценки уровня кредитного риска с помощью математических моделей, в результате применения которых повышается скорость и эффективность принятия решений о выдаче, не выдаче кредита, снижается вероятность его невозврата.

Любой банк при внедрении полноценной системы кредитного скоринга рассчитывает на решение следующих задач:

- - Увеличить кредитный портфель за счет уменьшения количества необоснованных отказов по кредитным заявкам; - Уменьшить уровень невозвратов; - Ускорить процедуру оценки заемщика; - Повысить точность оценки заемщика; - Создать централизованное накопление данных о заемщиках; - Снизить формируемые резервы на возможные потери по кредитным обязательствам; - Быстро и качественно оценить динамику изменений кредитного счета индивидуального заемщика и кредитного портфеля в целом.

В результате применения скориновной модели должно произойти уменьшение числа "плохих кредитов" в структуре кредитного портфеля.

Анкетный (application scoring), аппликативный скоринг (скоринг по данным заявки, обращения) - направлен на определение социально-экономического положения и принятие решения нового для банка клиента. Для этого потребуется следующая информация:

Основные данные (паспортные данные, контактные телефоны, адрес фактического проживания, данные второго документа);

Данные о занятости (стаж на последнем месте работы, стаж по специальности, общий стаж, трудовая дисциплина, наличие высшего образования, ученой степени, специфика деятельности организации, вид занятости, направление деятельности, нишевая доля на рынке, сведения об организации);

Доход (Подтвержденный доход, динамика дохода на последнем месте работы за последние n месяцев, общий доход)

Также проверка на наличие:

- - дохода по совместительству, - дополнительного дохода от предпринимательской деятельности, дохода от сбережений, - дохода от сдачи в аренду имущества, - дохода от финансовых инструментов (акции, облигации и т. п.); - Участие в доходах компании (дивиденды),

Пенсионные поступления, пособия, иные государственные регулярные выплаты.

Иные источники доходов.

Семейное положение (состав семьи, количество иждивенцев, наличие детей от предыдущих браков, занятость и доход супруга).

Данные о собственном капитале (наличие в собственности недвижимого имущества, автомобиля и т. п.).

История и частота использования банковских услуг (Сведения о счетах в банках и наличии банковских карт, кредитная история, вложения в ценные бумаги).

Сведения о контактном лице. Финансовое положение (суммарный чистый доход домохозяйства, обязательства по кредитам (кредитным картам) в других банках, алименты).

Расходы семьи.

Описание выбранного кредитного продукта (сумма, ставка, срок, возможности досрочного погашения, размер комиссии).

Внешняя оценка и оценка ответов (внешний вид, оценка сопровождающих лиц, наличие негативной информации, платежная дисциплина, наличие правонарушений и т. п.).

Проверка по базам данных (Данные кредитных бюро и консалтинговых агентств, базы утерянных паспортов, экстремистов, людей, находящихся в розыске и т. п.).

Далее информация по новому аппликанту попадает в скоринговую систему, которая присвоит ему скоринговый балл. Данный перечень условен, конкретный банк может дополнять, изменять, исключать любой из пунктов в соответствии с утвержденной кредитной политикой, назначая свою систему весов для присвоения баллов, жоринговая модель будет вбирать в себя требуемую информацию. К примеру, для экспресс-кредитования достаточно только двух документов, все остальное указывается со слов клиента. Тем самым растет вероятность увеличения просроченной задолженности и риск дефолта при недостатке информации.

Fraud-scoring (мошенничество, обман) - направлен на определение мошенничества с помощью установки различных фильтров. Проблема определения мошенничества, как внешнего, так и внутреннего всегда остро стояла перед банками. Риск-менеджеры банков, активно развивающих розничное направление, часто говорят о том, что до 70 процентов просроченных платежей приходится на долю организованного мошенничества. У банков существуют "черные списки", являющиеся элементами системы fraud-скоринга. Такие списки включают мошенников, информацию о поддельных документах или о ненастоящей регистрации и прочие данные. Очень многое зависит от сотрудника банка, на него ложится оценка заемщика по внешнему виду, проверка подлинности документов, соответствие целей кредитования финансовому положению заемщика. Начинает работать экспертная модель fraud-скоринга. Необходимо составить психологический портрет заемщика, попытаться экспертно оценить ложь в действиях или словах. Самый распространенный механизм действия мошенников - организация специальных групп лже-заемщиков, формально соответствующих требованиям банка по проверяемым характеристикам и обученных правильно отвечать на те вопросы анкеты, которые банк проверить не может, предоставляют "заряженные" телефоны. Мошенники подстраиваются под скоринговую систему, набирая нужный балл, что приводит к получению одобрения. Признанным в мире лидером системы противодействия мошенничеству является разработка Equifax Fraud Prevention Service (FPS).

Collection-scoring (коллектинг, скоринг взысканий проблемной задолженности). В течении последних 20 лет в отрасли потребительских кредитов произошел значительный рост применения скоринговых технологий для взыскания просроченной задолженности. Существуют две основные предпосылки применения скоринговых моделей для борьбы с проблемной задолженностью:

- 1. Информация о состоянии счета на текущий момент, за прошедший период может быть использована для прогнозирования вероятности дефолта в будущем. 2. При точном прогнозе состояния заемщика можно реализовать подходы, позволяющие скорректировать поведение по крайней мере некоторой части заемщиков.

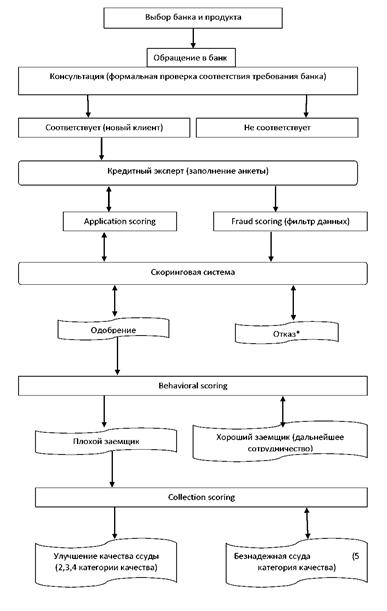

Как правило, система скоринга взысканий позволяет сегментировать - разделить на группы - всех должников кредитной организации. Для каждой категории вырабатывается наиболее результативная последовательность шагов - план действий по взысканию. Обычно наиболее значимые переменные, появляющиеся в коллекторских скоринговых картах, связаны с кредитной историей клиента: динамика ссудной задолженности по текущему кредиту, по предыдущим кредитам, срок просроченной задолженности (максимальный и минимальный срок в днях), количество дней от выдачи кредита до выхода на просрочку и т. д. Behavioral-scoring (поведенческий скоринг) - динамическая оценка состояния кредитоспособности существующего заемщика, основанная на данных об истории операций по его счетам (график погашения задолженности, запросы новых кредитов, оборот по текущим счетам, и т. п.). Результатом поведенческого скоринга обычно является предложение банка воспользоваться иными банковскими услугами: кредитная карта, кредит наличными по сниженной процентной ставке, автокредитование и др. Одобрение последующих кредитов в банке для заемщика - это также результат успешного преодоления поведенческого скоринга. На рис. 1 показана взаимосвязь элементов скоринга на различных этапах жизненного цикла заемщика.

Рис. 1.1. Использование скоринговых моделей на различных этапах сотрудничества

Потенциальный заемщик может получить отказ:

- - по платежеспособности, после этого начнет работать скоринговая модель отклоненных заявок. Процесс присвоения вероятности оказаться "плохим" среди отвергнутых соискателей можно назвать оценкой невыданных кредитов (Reject Inference); - по факту мошенничества (экспертная модель); - из-за плохой кредитной истории, проверки по различным базам данных (кроме баз данных мошенников) учитывает и собирает application-скоринг. - Можно также утверждать, что collection-скоринг есть разновидность behavioral scoring только со знаком "минус". Как только клиент избавляется от просроченной задолженности он переходит в область анализа его поведения уже как хорошего заемщика.

В настоящие время происходит ускорение темпов развития и совершенствования кредитного скоринга в России.

Существуют несколько причин проблемы внедрения западного скоринга в России:

- - Математические особенности метода: большинство моделей могут проводить только линейные границы между "плохими" и "хорошими" заемщиками. - Экономические особенности нашей страны - высокой дисперсностью регионов по экономическим свойствам и большим объемом теневого сектора в экономике. - Сохраняющаяся проблема "кредитного кладбища" т. е. требуемого объема статистики.

В России и в западных странах характеристики, входящие в скоринговые модели (стаж работы на конкретном месте, профессиональный уровень, возраст заемщика и др.), оказывают различное влияние на кредитоспособность клиента. В нашей стране проходит этап развития и завершения формирования института кредитных бюро и, соответственно, не в полной мере работают стандартные методы оценки заемщика, основанные на его кредитной истории.

У российских и иностранных разработок в области скоринг-кредитования имеются свои преимущества. Иностранные системы обладают многофункциональностью, апробированы международным банковским сообществом, имеют репутационные преимущества и узнаваемость брэнда, отечественные же системы учитывают специфику российской действительности, имеют сравнительно небольшую стоимость и обладают возможностью быстро перенастраиваться.

Преимущества скоринговых моделей достаточно очевидны:

- - сокращение сроков принятия решения о предоставлении кредита (увеличение скорости обработки заявок за счет минимизации документооборота при выдаче кредита частным клиентам - важнейший способ обеспечения доходности ритейлового кредитования); - эффективная оценка и постоянный контроль уровня рисков в отношении того или иного заемщика; - снижение влияния субъективных факторов при принятии решения о предоставлении кредита (обеспечение объективности в оценке заявок кредитными инспекторами во всех филиалах и отделениях банка); - оценка и управление риском кредитного портфеля частных лиц в целом, включая его отделения (учет при определении параметров новых кредитов уровня доходности и риска кредитного портфеля); - реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов (экспресс-кредиты, кредитные карты, потребительские кредиты, автокредитование, ипотечные кредиты); - адаптация параметров кредита к возможностям конкретного заемщика; - сокращение численности банковского персонала, экономия за счет использования персонала более низкой квалификации; - контроль всех шагов рассмотрения заявки; - возможность централизованной корректировки методологии оценки и немедленного ввода новшеств во всех отделениях банка.

При всем том применение кредитного скоринга сопряжено с рядом трудностей. Одна из них заключается в том, что определение оценивающих характеристик производится только на базе информации о тех клиентах, которым банк уже предоставлял кредит.

Другая (и наиболее значимая) проблема состоит в том, что скоринговые модели строятся на основе выборки из числа клиентов, обративших ранее.

Однако непрерывная корректировка скоринговой методики позволяет уточнить перечень оцениваемых характеристик, и те, кто сегодня попадает в группу ненадежных заемщиков, при последующем анализе кредитной деятельности, возможно, будут оценены как достаточно надежные.

Похожие статьи

-

Понятие и методики оценки кредитоспособности заемщиков - физических лиц Под анализом кредитоспособности заемщика понимается оценка банком возможности и...

-

Рассмотрим возможность применения одного из методов оценки риска при кредитовании физических лиц банком "Авангард", основанного на применении технологии...

-

Порядок получение кредита в банке "Авангард" следующий: 1) Заемщик заполняет заявление на получение кредита и анкету (в офисах или на сайте Банка). 2)...

-

ЗАКЛЮЧЕНИЕ - Оценка кредитоспособности заемщика - физического лица (на примере банка Авангард)

В современных условиях финансового кризиса от методов оценки кредитоспособности предприятий зависит не только стабильность того или иного банка, но и...

-

Мировая банковская практика выработала ряд основополагающих принципов кредитования частных лиц, которые должны соблюдаться кредиторами и заемщиками в...

-

Зарубежный опыт оценки кредитоспособности физических лиц Оценка кредитоспособности физических лиц основывается на изучении факторов, определяющих его...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Зарубежный опыт оценки Оценка кредитоспособности физических лиц основывается на изучении факторов, определяющих его репутацию, способность погасить ссуду...

-

Введение - Особенности системы оценки кредитоспособности заемщиков в ЗАО "Агентство Бекар"

Актуальность темы исследования. В последние годы из всех направлений деятельности коммерческих банков особенно значительный рост наблюдается именно в...

-

Проблемы оценки кредитоспособности заемщика в банке "Авангард" Как показывает мировая практика, значительная часть дохода банков формируется в результате...

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

-

Модель анализ кредитоспособность заемщик Второй подход к оценке кредитоспособности предприятия - заемщика - модели на основе комплексного анализа....

-

Кредитоспособность мелких предприятий может оцениваться таким же образом, как и способность к погашению долга у крупных и средних заемщиков - на основе...

-

Для оценки кредитоспособности заемщика - физического лица используется методика кредитного скоринга. Скоринг (от английского scoring - подсчет очков)...

-

Мной будет рассмотрена методика оценки кредитоспособности заемщиков - физических лиц, применяемая в ВТБ 24 (ЗАО). Проверка проводится методом кредитного...

-

В случае использования математических моделей не учитывается влияние "качественных" факторов при предоставлении банками кредитов. Эти модели лишь отчасти...

-

Каждая кредитная сделка банка и заемщика сопровождается определенной долей риска, связанного с вероятностью не возврата ссуженной стоимости, неуплаты...

-

При решении вопроса о выдаче кредитов учитывается материальное положение Заемщика, его способность полностью и в установленный срок возвратить полученный...

-

Кредитоспособность заемщика - это его комплексная правовая и финансовая характеристика, представленная финансовыми и нефинансовыми показателями,...

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

Понятие и сущность кредитоспособности заемщика Кредитоспособность клиента коммерческого банка - способность клиента полностью и в срок рассчитаться по...

-

Балансовая прибыль Банка за 2010 год составила 561,6 млн. руб., чистая прибыль 500,3 млн. руб. (рис. 2.1). Рис. 2.1 Доходы банк "авангард" Чистые активы...

-

Оценка платежеспособности Заемщика - Кредитование физических лиц

После отнесения заемщика к необходимой категории, кредитный специалист производит предварительный расчет максимального размера Кредита и сумм ежемесячных...

-

Подходы к оценке кредитоспособности заемщиков Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто....

-

Анализ кредитоспособности банковских заемщиков - Кредитная система АО "KASPI BANK"

Выдача ссуды банком представляет собой сложную многоструктурную процедуру. Во всем мире в последние годы ужесточился подход к кредитованию, что связано с...

-

Методика оценки целесообразности предоставления банковского кредита, разработана для определения банками платежеспособности предприятий, наделяемых...

-

Методика оценки целесообразности предоставления банковского кредита, разработана для определения банками платежеспособности предприятий, наделяемых...

-

Сущность и принципы кредитования физических лиц Роль кредита в экономике базируются на определенной методологической основе, одним из элементов которой...

-

Основные достоинства и недостатки методики по оценке кредитоспособности заемщика При анализе методики по оценке кредитоспособности заемщика АКБ "Банка...

-

В настоящее время банковское кредитование связано с высокими рисками, поэтому проблемы выбора заемщиков и проведение анализа их кредитоспособности...

-

ВВЕДЕНИЕ - Оценка кредитоспособности заемщика - физического лица (на примере банка Авангард)

Актуальность темы исследования. Проблема своевременного возвращения кредитов, выданных физическим лицам, актуальна для большинства банковских учреждений,...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

Сущность кредитных операций Традиционное представление в экономической литературе о кредитном процессе связано с формированием кредитной политики,...

-

Оценка кредитоспособности и платежеспособности физических лиц - Банковское кредитование

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т. е. возможность наличными денежными ресурсами...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Развитие и совершенствование оценки кредитоспособности заемщика в процессе управления кредитным риском во многом определяется особенностями деятельности...

-

Понятие и сущность кредитоспособности. Формирование эффективной кредитной политики банка В условиях рыночной экономики важным источником заемных средств...

-

Понятие, цели и задачи оценки кредитоспособности банком В современной экономике Казахстана в период становления и развития нового типа экономических...

-

Неправильная оценка кредитоспособности и платежеспособности клиента может привести к не возврату кредита, что в свою очередь способно нарушить...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

Балльная методика (скоринг) оценки платежеспособности физических лиц - Особенности системы оценки кредитоспособности заемщиков в ЗАО "Агентство Бекар"