Влияние внешних факторов на деятельность организации, Макроэкономические факторы и внешние риски - Деятельность страховой компании и позиционирование на рынке страхования

Макроэкономические факторы и внешние риски

Начало возникновения института страхования совпадает со временем приобретения независимости нашим государством. Становление страхового рынка происходило в условиях экономически переходного периода. Такие макроэкономические явления, как спад производства, неплатежеспособность предприятий, инфляция, безработица, банкротство нерентабельных предприятий, прямо повлияли на его состояние. В начале 90-х годов зарождавшиеся страховые организации не имели опыта, солидных финансовых средств, что в принципе оправдывает т. е. действия (порой скоропалительные), которые привели к закономерному краху большинства страховщиков, и в то же время уход этих страховых организаций породил волну недоверия, неприятия страхования как такового у большинства населения Республики Казахстан. Конечно, в то время неудачи страховых организаций объяснялись не столько малым опытом, сколько финансовой неустойчивостью самого государства (рублевая зона, собственные деньги, обвальное падение курса национальной валюты).

Развитие государства, совершенствование финансовой системы, привели к тому, что, начиная с 2000 года по 2008 год, практически сформировался страховой рынок. В рамках реализации Государственной программы развития страхования в Республики Казахстан, была проделана значительная работа по созданию новой законодательной базы и современной инфраструктуры национального страхового рынка.

Сохранялись тенденции к повышению уровня финансовой устойчивости страховых организаций. Особенности формирования рыночного сектора, и в частности темпы приватизации и разгосударствления, отразились на структуре спроса на страховые услуги. Страховые организации предлагали потребителям широкий спектр услуг. Однако при этом незначительно увеличивалась доля страхования интересов населения, в котором приоритетную роль в советские времена играло накопительное страхование жизни. Небольшое повышение спроса в тот период, на указанные виды страхования было связано со стабилизацией экономической ситуации в республике, подъемом производства и ростом благосостояния населения. В настоящее время для возрождения этого сегмента страхового рынка необходим новый подход к формированию механизмов страхования жизни с учетом инфляционных процессов и возможностей инвестирования средств. Если говорить об объеме страхования физических лиц, то можно отметить, что готовность страховаться среди жителей крупнейших городов невысока.

В последние годы была проделана определенная работа по решению части накопившихся проблем страхового рынка. Отдельные изменения в области совершенствования и развития законодательной и нормативно-правовой базы, решения проблем повышения устойчивости рынка и защиты страхователей. Повышение требований к страховщикам позволило сократить количество мелких компаний, увеличить капитализацию действующих компаний. Увеличение активов страховых компаний сопровождалось улучшением их структуры и качества. Тем не менее, состояние дел на отечественном страховом рынке нельзя признать удовлетворительным. Такая ситуация связана с рядом причин объективного и субъективного характера.

Основным внешним фактором, влияющим на деятельность страховых компаний и увеличивающим уровень их рисков являются Законы РК регламентирующие страховую деятельность, различные подзаконные акты противоречащие друг другу и как следствие их частое изменение. В настоящее время наибольшую озабоченность страхового рынка, как по отрасли "страхование жизни" так и по отрасли "общее страхование" вызывает неоднозначная ситуация с договорами страхования заключаемыми в соответствии с Законом РК "Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей" (далее - ОСНС). Поскольку действующая редакция Закона РК "Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей" в среднесрочной перспективе может привести к банкротству и снижению финансовой устойчивости компаний по страхованию жизни и компаний по общему страхованию. То есть имеющаяся проблема несет за собой риск того, что в среднесрочной перспективе половина отечественных страховых компаний будет подвержена принудительной ликвидации со всеми вытекающими из данной ситуации последствиями.

Закон РК "Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей" (далее - Закон) является модифицированной версией ранее действующего Закона РК "Об обязательном страховании ответственности работодателя за причинение вреда работнику при исполнении им трудовых (служебных) обязанностей". Согласно первоначальной версии Закона компании по общему страхованию заключали договоры страхования с работодателями и при возникновении несчастного случая с застрахованным работником, компании по общему страхованию осуществляли страховые выплаты пострадавшему, в случае если же причиненный застрахованному работнику вред приводил к его инвалидности, установлению нетрудоспособности вследствие профессионального заболевания на срок более одного года или к смерти, то с целью компенсации утраченного заработка застрахованному работнику или его иждивенцам производились ежемесячные выплаты от компаний по страхованию жизни. При этом работодатель должен был заключить соответствующий договор с одной из компаний по страхованию жизни в пользу пострадавшего работника или его иждивенцев. Компания по страхованию жизни производила расчет страховой премии позволяющей компенсировать утраченный заработок на установленный срок и компания по общему страхованию осуществляла оплату страховой премии компании по страхованию жизни. Суть данного разделения функционала состояла в том что, согласно законодательству компании по страхованию жизни формируют страховые резервы сроком на 1 год а компании по страхованию жизни практически "бессрочно". То есть если к примеру, несчастный случай привел к пожизненной утрате здоровья 20-ти летнего работника, то компания по страхованию жизни будет производить ему пожизненные выплаты при этом выплаты будут индексироваться на ежегодной основе с тем что бы соответствовать текущему уровню цен. Подобный подход в последствии, привел к тому, что компании по страхованию жизни искусственно завышали расчеты по размеру страховых премий и компании по общему страхованию были обязаны производить оплату завышенных премий. Завышение размера в расчетах было связано с тем что, как работодатели, так и пострадавшие работники или их иждивенцы выбирали ту компанию по страхованию жизни, которая предлагала им наилучший расчет, а так же с тем что страховые агенты или работодатели, участвующие в качестве посредников при заключении аннуитетных договоров просили комиссионное вознаграждение в размере, достигающем 10% от суммы премий. Так в среднем размер вознаграждения посреднику составлял от 1 до 7 млн. тенге.

Данная модель Закона в конечном счете показала свою неэффективность и с 2012 года реализацию договоров ОСНС передали компаниям по страхованию жизни, при этом компании по общему страхованию могут выступать перестраховщиками по договорам поскольку согласно нормативным актам компании по страхованию жизни обязаны перестраховывать часть обязательств по договору в случае если эти обязательства превышают определенную величину ( в настоящее время 50% от ФМП). Но как показала практика, изменение законодательства в 2012 году позволило сократить расходы компаний связанные с огромными комиссионными вознаграждениями, но не решило более глобальных проблем. Страхование по ОСНС обеспечивает более двух третей выплат из комплексной системы социальной защиты пострадавших на производстве работников.

Комплексная система социальной защиты пострадавших на производстве работников состоит из трех уровней, таких как:

- 1. Обеспечение пострадавшего работника или его иждивенцев продолжительными долгосрочными выплатами по возмещению утраченного заработка через государственное базовое пособие по инвалидности и потере кормильца; 2. Социальные выплаты из Государственного фонда социального страхования; 3. Страховые выплаты из компаний по страхованию жизни в рамках Закона РК "Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей" (ОСНС).

На практике сложилось так, что не все работодатели ежегодно страхуют риск наступления несчастного случая на производстве, покупая довольно дорогую страховку ОСНС. Это стало причиной проблемы низкого охвата страхованием предприятий страны. В 2012 году охват обязательным страхованием работника предприятий составлял 31,4%, несмотря на то, что отсутствие договора ОСНС влечет за собой административную ответственность работодателя. Работодатели не всегда осознают риск от пренебрежения страховой защитой своих работников. На сегодняшний день схему мониторинга незастрахованных предприятий необходимо отработать. Отсутствие договора страхования влечет большие потери, так как страховые суммы при несчастном случае составляют десятки миллионов тенге, особенно при возникновении профессиональных заболеваний и инвалидности работников.

В настоящее время на страховом рынке Казахстана 6 компаний по страхованию жизни занимаются страхованием по ОСНС. Высокая конкуренция между страховщиками иногда приводила к случаям злоупотребления недоработками в законодательстве и риску неисполнения обязательств страховыми компаниями. Поэтому в целях недопущения на рынке случаев занижения страхового тарифа, страховщики заключили специальный Меморандум. Необходимо понимать, что добросовестные компании, рассчитывающие на долгосрочные отношения с клиентами, при заключении договора не будут стараться устанавливать низкие тарифы, но и сам работодатель тоже должен ответственно подходить к выбору страховой компании и условий страхования, обращаясь к надежным и финансово-устойчивым страховщикам. Страхователям необходимо знать, что надежность страховой компании в первую очередь, определяется по величине активов, коэффициенту маржи платежеспособности, размеру сформированных страховых резервов, объему страховых выплат. Для клиентов страховых компаний, в силу специфики страхового бизнеса, страховые резервы являются особым финансовым показателем, так как его величина показывает, сможет ли страховая компания выполнить свои обязательства перед клиентами в будущем.

Адекватный страховой тариф означает, что компания готова произвести соответствующее ущербу страховое возмещение и не будет искать способ избежать страховой выплаты. В результате такого взаимодействия годовые договорные отношения при наступлении несчастного случая станут долгосрочными и взаимовыгодными. Это происходит тогда, когда работодатели стремятся к занижению размера страховой премии через искажение представляемой страховщику информации. К примеру, при распределении персонала по категориям, работников производственного персонала относят в категорию административно-управленческого, для которой страховой тариф гораздо ниже. В результате страховая организация берет на себя недооцененные риски. В страховой практике есть примеры, когда желание работодателя сэкономить на собственных работниках, впоследствии, при наступлении несчастного случая, ставило под угрозу банкротства все предприятие.

В рамках работы в системе ОСНС был выявлен ряд накопленных проблем, создающих риски для развития этого вида страхования, финансовой устойчивости страховой системы и адекватности осуществляемых выплат работникам, в частности по профессиональным заболеваниям. В данном случае речь идет о дисбалансе между обеспечением выплатами проф. больных и работников, пострадавших в результате травм на производстве. Зачастую выплаты по легкой степени утраты трудоспособности по профзаболеваниям (СУПТ - степень утраты профессиональной трудоспособности) выше выплат пострадавшим работникам или иждивенцам. Кроме того, наблюдается высокий темп роста страховых случаев по профессиональным заболеваниям, особенно с легкими степенями утраты профессиональной трудоспособности (от 5 до 29 % СУПТ). Для более детального понимания существующей проблемы в Таблице 3 и Таблице 4 приведены оценка текущих убытков и дефицита средств компаний по общему страхованию и компаний по страхованию жизни по состоянию на 01.01.2014 и представлен прогноз на 5 лет.

Таблица 6 Оценка текущих убытков и дефицита средств компаний по общему страхованию и компаний по страхованию жизни по состоянию на 01.01.2014гг. ( млрд. тенге)

|

Накопленные убытки Страховых организаций |

Доступные средства для покрытия убытков |

Дефицит | |||||

|

Всего |

По труд. увечьям |

По проф. заболеваниям |

Всего |

Страховые резервы |

Излишек капитала | ||

|

КОС |

53,5 |

25,2 |

28,3 |

32,4 |

5,5 |

26,9 |

-21,1 |

|

КСЖ |

26,9 |

17,4 |

9,5 |

10,1 |

5,9 |

4,2 |

-6,8 |

|

Итого |

80,3 |

42,5 |

37,8 |

42,4 |

11,4 |

31,1 |

-37,9 |

Убытки от трудовых увечий и профессиональных заболеваний в настоящее время превышают доступные средства страховых компаний для покрытия убытков.

Таблица 7 - Прогноз убытков и премий на 2014-2018 годы (млрд. тенге)

|

2014 |

2015 |

2016 |

2017 |

2018 | |

|

Трудовые увечья |

48,3 |

54,1 |

60 |

65,8 |

71,7 |

|

Профессиональные заболевания |

53,4 |

71,7 |

92,6 |

116,1 |

142,4 |

|

Итого убытки |

101,7 |

125,8 |

152,5 |

182 |

214,1 |

|

Продолжение таблицы 7 | |||||

|

Средняя страховая премия |

36,8 |

55,2 |

73,6 |

92,0 |

110,4 |

При сохранении текущей модели ОСНС к 2018 году убытки вырастут более чем, в 2 раза и достигнут 214 млрд. тенге. В Таблице 5 приведена информация в разрезе страховых компаний наиболее подверженных риску принудительной ликвидации.

Таблица 8 - Прогноз убыточности страховых организаций (млрд. тенге)

|

Ожидаемые убытки |

Страховые резервы |

Доступный капитал |

Дефицит |

Количество получателей выплат, ед | |

|

АО "СК "Казахмыс" |

18,5 |

0 |

0,5 |

-18 |

1 197 |

|

АО "КСЖ "Номад-Life" |

14,4 |

1,3 |

1,6 |

-11,5 |

96 |

|

АО "СК "Казкомполис" |

8,3 |

1,2 |

2,3 |

-4,8 |

441 |

|

АО "СК "Альянс Полис" |

8,8 |

1,5 |

2,7 |

-4,6 |

464 |

|

Продолжение таблицы 6 | |||||

|

АО "СК "Коммеск - ?мір" |

2,1 |

0,4 |

-1,8 |

-3,5 |

488 |

|

АО "СК "БТА Жизнь" |

5 |

0,7 |

1,2 |

-3,1 |

22 |

|

АО "СК "НСК" |

2,3 |

0,3 |

0,1 |

-1,9 |

379 |

|

АО "КСЖ "ГАК" |

5,9 |

3,6 |

0,5 |

-1,8 |

580 |

|

АО "СК "Лондон - Алматы" |

1,2 |

0 |

0,6 |

-0,6 |

85 |

|

АО "СК "Сентрас Иншуранс" |

0,5 |

0 |

0,1 |

-0,4 |

40 |

|

АО "СК "Алатау" |

0,1 |

0 |

-0,3 |

-0,4 |

21 |

|

АО "КСЖ "Альянс страхование жизни" |

0,6 |

0,1 |

0,1 |

-0,4 |

10 |

|

АО "СК "Казкоммерц-Life" |

0,8 |

0,1 |

0,4 |

-0,3 |

23 |

|

АО "СК "Аманат Иншуранс" |

0,3 |

0 |

0,2 |

-0,1 |

95 |

|

Итого по 14 страховым организациям |

68,8 |

9,2 |

8,2 |

-51,4 |

3 941 |

|

Итого по всем страховым организациям |

80,3 |

11,4 |

31 |

-37,9 |

5 841 |

Согласно выше представленным данным можно сделать вывод, что 5 компаний по страхованию жизни и 9 компаний по общему страхованию будут принудительно ликвидированы. Тем самым 3 941 работников, утративших профессиональную трудоспособность, не получат компенсацию и 32 038 пенсионеров не получат выплаты по договорам пенсионного аннуитета (приведенные в таблице компании по страхованию жизни помимо реализации договоров ОСНС осуществляют реализацию договоров добровольного пенсионного аннуитета). Данное обстоятельство будет способствовать повышению нагрузки на республиканский бюджет, поскольку банкротство компаний повлечет за собой возникновение регрессного требования к работодателю, а в случае его ликвидации выплаты должны будут осуществляться из республиканского бюджета, поскольку в соответствии с действующим законодательством, а именно:

- 1. В соответствии со Статьей 28. Конституции Республики Казахстан гражданину Республики Казахстан гарантируется социальное обеспечение в случае болезни и инвалидности. 2. В соответствии со Статьями 917, 937, 945 Гражданского кодекса Республики Казахстан (Общая часть):

Статья 917. Причиненный вред подлежит возмещению лицом, причинившим вред, в полном объеме.

Статья 937. При причинении гражданину увечья или иного повреждения здоровья возмещению подлежит утраченный потерпевшим заработок (доход), а также расходы, вызванные повреждением здоровья.

Статья 945. В случае ликвидации юридического лица, признанного в установленном порядке ответственным за вред, причиненный жизни и здоровью, соответствующие платежи должны быть капитализированы для выплаты их потерпевшему. В случаях, когда капитализация платежей не может быть произведена ввиду отсутствия или недостаточности имущества у ликвидируемого юридического лица, присужденные суммы выплачиваются потерпевшему государством.

В Законе о республиканском бюджете на 2014-2016 годы на возмещение вреда причиненного жизни и здоровью, возложенного судом на государство в случае прекращения деятельности юридического лица предусмотрено только 1,185 млрд. тенге, в то время как ожидаемые регрессные требования составят порядка 40,6 млрд. тенге [4].

Таблица 9 Потенциальные расходы республиканского бюджета (млрд. )

|

Ожидаемые регрессные требования к РБ |

Фактические расходы, предусмотренные в РБ на возмещение вреда | |

|

2014 год |

13,7 |

0,372 |

|

2015 год |

13,7 |

0,386 |

|

2016 год |

13,2 |

0,427 |

|

Примечание - составлено автором на основе источника [3] |

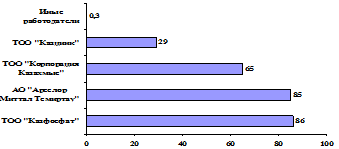

Причиной проблемы является высокий уровень профессиональной заболеваемости работников всего 5 предприятий РК (рисунок 2).

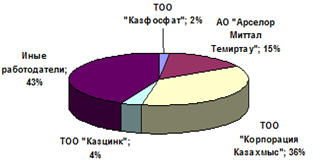

Рис. 2 Профессиональная заболеваемость на 10 000 работающих

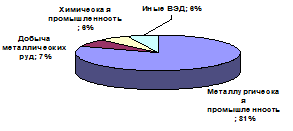

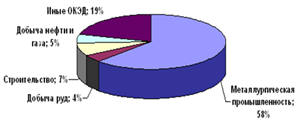

Согласно представленным данным максимальное количество профессиональных заболеваний наблюдается у работников ТОО "Казфосфат" 86 работников из 10 000 имеют заболевания, далее следует "Арселор Митал Темиртау" - 85 работников из 10 000. Для сравнения на рисунках 5 и 6 мы отразили статистические данные по установленным профессиональным заболеваниям в зависимости от ОКЭД и установленные профессиональные заболевания по всем работодателям (рисунки 3;4).

Рис. 3 Установленные профессиональные заболевания в зависимости от ОКЭД

Рис. 4 Установленные профессиональные заболевания по всем работодателям

В период с 2006 по 2012 год отмечено 9-кратное увеличение совокупного числа профессиональных заболеваний, 73% которых имеет легкие формы, что обусловлено недостаточным уровнем техники безопасности и условий труда. Наибольшая доля профзаболеваний приходится на металлургическую промышленность - 81% от общего количества профзаболеваний, а именно на ТОО "Казахмыс" - 43%, АО "Арселор Миттал Темиртау" -38%.

Так же был проведен сравнительный анализ по страховым премиям и выплатам в разрезе по ОКЭД и работодателям, (рисунки 5;6).

Рис. 5 Страховые премии по ОКЭД

Рис. 6 Страховые выплаты по ОКЭД

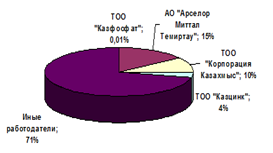

Рис. 7 Страховые премии по работодателям

Рис. 8 Страховые выплаты по работодателям

По результатам анализа данных, отраженных на рисунках 7-8 выявлено что 57% страховых выплат сконцентрировано у 4 работодателей (ТОО "Казахмыс", АО "Арселор Миттал Темиртау", ТОО "Казцинк", ТОО "Казфосфат"), при этом доля этих работодателей в страховых премиях составляет всего 29%. Таким образом, убытки этих работодателей финансируются за счет работодателей из других отраслей экономики и в среднесрочной перспективе часть расходов будет вынужден взять на себя страховой рынок, а после банкротства страховых компаний расходы будут переложены на государство. Неудовлетворительные условия труда на данных предприятиях и несовершенство законодательной базы привело к тому что, отечественный страховой рынок будет практически разрушен в ближайшие 3-5 лет.

Рис. 9 Первично установленные УПТ, кумулятивный прирост

С каждым годом трудовых увечий и профессиональных заболеваний становится все больше и больше, следовательно, в перспективе последствия с которыми столкнется страховой рынок и государство становятся все более и более серьезными. В связи, с чем Национальному банку РК совместно со страховым рынком необходимо безотлагательно разработать комплекс мер направленных на снижение системного риска.

Похожие статьи

-

Сравнительный анализ деятельности компании за 2012-2013 гг Компания осуществляет продажу страховых продуктов через сеть филиалов и региональных...

-

Отечественный рынок страхования жизни представлен 8 компаниями по страхованию жизни, в конце 2014 года была создана компания по страхованию жизни "Азия...

-

Позиционирование управление страховой казахстан Краткая характеристика АО "Дочерняя Компания Народного Банка Казахстана по страхованию жизни "Халык-life"...

-

Основные задачи Компании на 2014-2017 годы Для достижения стратегической цели Компания будет стремиться реализовать следующие основные задачи: ?...

-

Заключение - Деятельность страховой компании и позиционирование на рынке страхования

АО "Дочерняя Компания Народного Банка Казахстана по страхованию жизни "Халык - life" входит в тройку лидеров отрасли "страхование жизни" по размеру...

-

Введение - Деятельность страховой компании и позиционирование на рынке страхования

В последние годы наблюдается активное развитее рынка страхования жизни в РК, данное обстоятельство обусловлено тем, что государство проводит планомерную...

-

Целью в области развития персонала является внедрение корпоративной культуры и среды, которые совпадают с целями задачами и стратегией Компании,...

-

Сведения о компании ОАО "МегаФон" - первый общероссийский оператор мобильной связи стандарта GSM900/1800. Образовалось общество в мае 2002 г. в...

-

Структура компании устанавливается исходя из объема и содержания задач, решаемых компанией, направленности и интенсивности, сложившихся информационных и...

-

Кафе "ВечерОК" по форме собственности является Обществом с Ограниченной Ответственностью. Собственный капитал данного предприятия составляет 200 млн....

-

Эффективное управление в современной компании становится возможным на основе осознанной кадровой политики и продуманной кадровой стратегии. В процессе...

-

Датой рождения завода Механических Трансмиссий "КОМ" является сентябрь 1990 года. За более чем два десятилетия своего существования компания прошла путь...

-

Организации следят за внешней обстановкой с целью выявить и использовать ее благоприятные возможности для достижения корпоративных целей, избежать при...

-

Для определения стадии ЖЦО из отчета о движении денежных средств (ДДС) взята информация по потокам от трех видов деятельности: операционной, финансовой и...

-

Методы оценки системы управления рисками в страховой компании республики Беларусь

Методы оценки системы управления рисками в страховой компании республики Беларусь Выполнила: Курбан Елена Александровна Страховые компании, являются с...

-

К наиболее значимым навыкам руководителя обычно относят технические, человеческие и концептуальные. Техническая квалификация характеризует знания и...

-

Первоочередным для организации является взаимодействие с потребителем. Главным условием существования и выживания любой организации в условиях рынка...

-

Направления реализации кадровой политики страховой компании - Кадровая политика страховой компании

Одной из практических задач перехода к рыночной экономике в нашей стране является переосмысление роли и места страхования в обслуживании труда и...

-

Введение - Кадровая политика страховой компании

Рыночная экономика ставит ряд принципиальных задач, важнейшей из которых является: максимально эффективное использование кадрового потенциала. Для того...

-

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в...

-

Этапы формирования культуры работников организации Корпоративная культура не возникает сама по себе. Несмотря на то, что процесс ее возникновения может...

-

Основой корпоративной культуры являются убеждения и философия компании, определяющая, как ей вести дела, с обоснованием причин, почему это должно...

-

Введение - Влияние человеческого фактора на формирование и деятельность организации

Основу любой организации составляет человеческий фактор, заключенный в знании субъектом управления своего дела, в умении организовать собственный труд и...

-

Потребитель главным образом влияет на деятельность компании, так как производимые товары и услуги предназначаются именно ему. Но в свою очередь на...

-

Прогнозирование внешней среды помогает контролировать внешние по отношению к фирме факторы, получить важные результаты (время для разработки системы...

-

Заключение - Влияние человеческого фактора на формирование и деятельность организации

В данной контрольной работе я постаралась раскрыть актуальность темы человеческого фактора в организации, выявила его влияние на формирование и...

-

Под понятием "профессионализм" понимается способность специалиста к достижению определенных профессиональных результатов. Сложная структура понятия...

-

Эффективность является мерой, как экономичности, так и результативности использования ресурсов - труда, капитала, земли, материалов, энергии, времени,...

-

Руководители российских предприятий и фирм испытывают трудности, связанные с переходом к новым экономическим отношениям. Расширяется пространство их...

-

ЗАКЛЮЧЕНИЕ - Внешняя среда в бизнесе и ее влияние на деятельность торговой организации

Рассмотрев и проанализировав внешнюю среду торговой организации необходимо сделать основные выводы по данной теме. Любая организация представляет собой...

-

Миссия и дерево целей организации - Деятельность компании "Google"

Миссия Google - организовать всю имеющуюся в мире информацию, сделав ее доступной и удобной для использования. "В Google вообще постоянно что-то...

-

Влияние конкурентов - Влияние внешней среды на организацию на примере "Мегафон"

Основными конкурентами ОАО "МегаФон" являются "Мобильные ТелеСистемы" (МТС) и "ВымпелКом". Рассмотрим их сравнительные характеристики в табличной и...

-

Организационно-экономическая характеристика деятельности организации ООО Строительно-монтажная компания (СМК)" Морион" Общество с ограниченной...

-

Стратегия маркетинга - это, прежде всего, формирование целей, достижение их и решение задач предприятия по каждому отдельному товару или рынку на...

-

Классификация факторов внешней среды Понимание важности оценки внешней среды при управлении деятельностью предприятия окончательно сформировалось в конце...

-

ООО "Маллиотт" - предприятие гостиничной индустрии, предоставляющее услуги посуточной аренды апартаментов в шести странах мира: Россия (Москва), Таиланд...

-

Обзор исследований влияния корпоративного управления на эффективность сделок M&;A на развитых и развивающихся рынках капитала Для удовлетворения...

-

Анализ внешней среды организации - Анализ деятельности предприятия ООО "Саратоворгсинтез"

Определить факторы макросреды предприятия, используя матрицу PEST - анализа Таблица №1. PEST анализ ООО "Саратоворгсинтез" Политико-правовые факторы....

-

Предприятие - это открытая система, которая может существовать лишь при условии активного взаимодействия с окружающей (внешней) средой. Внешняя среда -...

-

Экономический фактор - Влияние внешней среды на организацию на примере "Мегафон"

В конце лета 2008 г. экономика Российской Федерации начала испытывать негативное влияние мирового экономического кризиса, который отразился также на...

Влияние внешних факторов на деятельность организации, Макроэкономические факторы и внешние риски - Деятельность страховой компании и позиционирование на рынке страхования