Анализ финансово-экономической деятельности компании, Сравнительный анализ деятельности компании за 2012-2013 гг - Деятельность страховой компании и позиционирование на рынке страхования

Сравнительный анализ деятельности компании за 2012-2013 гг

Компания осуществляет продажу страховых продуктов через сеть филиалов и региональных представительств, которые, в свою очередь, имеют разветвленную сеть агентов, в том числе среди работников Народного Банка Казахстана.

Таблица 10 Финансовое состояние компании

|

Финансовые показатели, млн. тенге* |

Факт 01.01.2014 |

Стратегия 01.01.2015 |

Факт 01.01.2015 |

Отклонение (факт 01.01.15/ стратегия 01.01.15) | |

|

(+-) |

(%) | ||||

|

Активы |

16 937 |

26 152 |

22 348 |

-3 804 |

85,5 |

|

Инвестиционный портфель |

15 212 |

23 286 |

19 237 |

-4 049 |

82,6 |

|

Собственный капитал |

2 985 |

4 557 |

3 661 |

-896 |

80,3 |

|

Доходы от страховой деятельности |

8 012 |

10 937 |

9 422 |

-1 515 |

86,1 |

|

Чистый доход от страховой деятельности |

-157 |

3,9 |

-497 |

-501 | |

|

Операционные расходы |

636 |

749 |

718 |

-31 |

95,9 |

|

Чистая прибыль |

218 |

605 |

171 |

-434 |

28,3 |

|

ROA, % (в годовом выражении) |

1,05 |

2,95 |

1,02 |

-2 |

34,6 |

|

ROE, % (в годовом выражении) |

7,64 |

15,49 |

4,69 |

-11 |

30,3 |

|

Cost / income ratio (CIR), % |

10,50 |

10,07 |

15,96 |

6 |

158,5 |

Активы Компании на 01.01.2015 г. составили 22 348 млн. тенге, исполнение плана составляет 85%, данное обстоятельство обусловлено снижением сбора премий по договорам пенсионного аннуитета (ПА) вследствие изменения законодательства и сокращения рынка в целом. По состоянию на 01.01.2015 г. общий размер инвестиционного портфеля составляет 19 237 млн. тенге исполнение плана на 82,6% также обусловлено снижением сбора премий по ПА.

Чистый доход от страховой деятельности является отрицательным, поскольку основным бизнесом Компании является аннуитетное страхование, при этом специфика аннуитетного страхования в том, что расходы от страховой деятельности превышают доходы страховой деятельности, но эта разница компенсируется за счет инвестиционного дохода. За 12 месяцев 2014 года доходность инвестиционного портфеля, находящегося по управлением "Halyk Finance", составила 5,3% годовых. При этом средняя стоимость обязательств по аннуитетным видам страхования составляет порядка 6,% годовых.

Исполнение плана по доходам от страховой деятельности составило 86%, что связано с невыполнением плана по сбору премий по договорам ПА в следствии сокращения объема премий по рынку, так по состоянию на 01.01.2015 объем рынка составил 13,6 млрд. тенге, в то время как до внесения изменений в законодательство он составлял 30 млрд. тенге. По операционным расходам в целом идет экономия, которая составляет 4%. Исполнение по показателю "Чистая прибыль" составляет 28%, что связано с:

- - Низким уровнем доходности инвестиционного портфеля, находящегося под управлением, фактическая доходность составила 5,3% в т. ч. были сформированы резервы по АО "Казэкспортастык" в размере 264 млн. тенге; Сокращением объема премий по договорам ПА на рынке; - Недобросовестной конкуренцией на рынке ОСНС.

Таблица 11 Информация об агентской сети Компании за 2012-2013 гг

|

Менеджеры по продажам |

Менеджеры Банка |

Агенты юр. лица |

Менеджеры Фонда |

Итого | ||

|

2013 |

Кол-во человек/ компаний |

73 |

725 |

6 |

10 |

814 |

|

2012 |

Кол-во человек/ компаний |

75 |

582 |

5 |

150 |

812 |

В 2013 году значительно увеличилась численность агентов работников Народного Банка, но сократилась численность агентов работников пенсионного Фонда Народного Банка. сокращение численности агентов из числа работников Фонда Народного Банка обусловлено изменениями в пенсионном законодательстве, в частности созданием ЕНПФ.

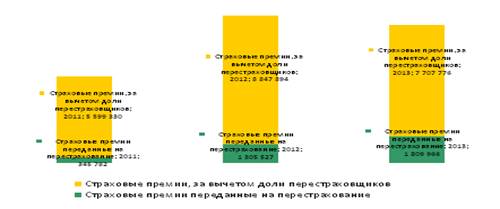

По состоянию на 01.01.2014 года объем собранных, за период с начала года, страховых/перестраховочных премий составил 9 517 742 тыс. тенге по сравнению с аналогичным периодом прошлого года, снижение составило порядка 6,0%. Доля рынка снизилась на 1% по отношению к 2012 году и на 5% по отношению к 2011 году (рисунок 18).

Рис. 18 Сбор страховых премий за 2011-2013 гг

Данное обстоятельство обусловлено тем, что последние 4 года, Компания специализировалась на реализации договоров пенсионного аннуитета, доля данного продукта в общем страховом портфеле являлась достаточно высокой более 70%. Во 2-ом полугодии 2013 года сбор премий по продуктам пенсионного аннуитета не осуществлялся, в связи с вступлением в силу с 12.06.2013 года постановления Правления Национального Банка РК от 25 февраля 2013 года № 77 о приостановлении действий некоторых пунктов постановления Правления Национального Банка РК от 25 июля 2003 года № 249 и постановления Правления Агентства РК по регулированию и надзору финансового рынка и финансовых организаций от 29 декабря 2008 года № 240, т. е. с ограничением перечисления пенсионных накоплений в страховые организации, посредством заключения договоров пенсионного аннуитета. Вместе с этим, основная часть премий по аннуитетным видам страхования была собрана в 1-ом полугодии 2013 года.

По итогам 2013 года Компания занимает 4-ое место на рынке страхования жизни по объему собранных премий. Первое место по рынку занимает АО "РРF Insurance" с долей 25,1%, второе АО "НОМАД LIFE" - 24,1%, третье АО "Казкоммерц-Life" - 16,6%. В приложении 1 отражена информация по сбору страховых премий в разрезе компаний и продуктов по состоянию на 1 января 2014 года.

Основными целями ценовой политики является определение принципов и процедур разработки страховых тарифов по договорам страхования (перестрахования) для обеспечения платежеспособности и финансовой устойчивости Компании и удовлетворения интересов страхователей.

Ценовая политика Компании основана на следующих принципах:

- 1. Эквивалентность страховых отношений Сторон (страховщика и страхователя); 2. Конкурентоспособность тарифов на страховом рынке; 3. Стабильность размеров страховых тарифов в течение длительного времени; 4. Обеспечение самоокупаемости и рентабельности Компании; 5. Обеспечение возможности индивидуального подхода к клиентам в вопросах установления тарифа.

Компания осуществляет реализацию, как обязательных, так и добровольных видов страхования, по обязательным видам страхования тариф устанавливается на законодательном уровне. По добровольным видам страхования, основными критериями по определению размера страхового тарифа являются: экономическая целесообразность для Компании с учетом рисковой составляющей; тарифная политика конкурентов. Посредством балансирования между вышеуказанными критериями, Компания определяет размер страхового тарифа на продукт.

По состоянию на 01.01.2014 объем премий, переданных на перестрахование составил 1 809 966 тыс. тенге, в том числе нерезидентам РК 20 374 тыс. тенге, резидентам 1 789 592 тыс. тенге (рисунок 19).

Рис. 19 Информация о перестраховочных премиях за 2011-2013 гг

Перестраховочная защита Компании осуществляется посредством реализации следующих программ перестрахования (факультативные, облигаторные):

- 1. Перестрахование рисков наступления страхового случая по договорам индивидуального и коллективного страхования, а также страхования заемщика кредита. 2. Перестрахование рисков наступления страхового случая по договорам обязательного страхования работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей, заключаемым в соответствии с Законом Республики Казахстан "Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей". С 2013 года Компанией проводится планомерная политика улучшения качества перестраховочного портфеля, то есть передача рисков на перестрахование компаниям, имеющим высокие рейтинги или имеющим высокий уровень платежеспособности.

Таблица 12 Структура перестраховочного портфеля в разрезе классов страхования (тыс. тенге)

|

Наименование класса страхования |

2012 год |

2013 год |

Изменение, в % |

|

Перестраховочные премии |

Перестраховочные премии | ||

|

Обязательное страхование работников от несчастного случая при исполнении им трудовых (служебных) обязанностей |

1 256 434 |

1 763 298 |

40,34% |

|

Страхование жизни |

854 |

1 627 |

90,52% |

|

Страхование от несчастного случая |

48 239 |

44 793 |

-7,14% |

|

Страхование на случай болезни |

248 | ||

|

Итого: |

1 305 527 |

1 809 966 |

38,64% |

Таблица 13 Структура перестраховочного портфеля в разрезе перестраховщиков

|

№ |

Наименование перестраховщика |

2012 год |

2013 год |

Изменение, в % |

|

Перестраховочные премии |

Перестраховочные премии | |||

|

1 |

ООО "СКОР Перестрахование" |

12 492 |

19 480 |

55,94% |

|

2 |

АО "ДСК Народного банка Казахстана "Халык - Казахинстрах" |

1 227 717 |

1 506 548 |

22,71% |

|

3 |

АО "СК "Евразия" |

5 690 |

4 313 |

-24,20% |

|

4 |

АО "Экспортно-кредитная страховая корпорация "КазЭкспортГарант" |

6 617 |

3 191 |

-51,78% |

|

5 |

АО "СК "Kompetenz" |

2 708 | ||

|

6 |

АО "СК "Алатау" |

646 | ||

|

7 |

АО "Нефтяная страховая компания" |

23 098 |

42 154 |

82,50% |

|

8 |

"АО "ДО АО "Цеснабанк" СК "Цесна-Гарант" |

25 414 | ||

|

9 |

АО "СК "Cентрас Иншуранс" |

1 011 |

161 389 |

15 863,30% |

|

Продолжение таблицы 13 | ||||

|

10 |

АО "СК "Виктория" |

134 | ||

|

11 |

АО "ДК БТА Банка "БТА Страхование" |

71 997 | ||

|

12 |

Ark Syndicate Management LTD |

447 | ||

|

13 |

Sagicor at Lloyd's Limited |

447 | ||

|

Итого: |

1 305 527 |

1 809 966 |

38,64% |

Объем обязательств, переданных АО "ДСК Народного банка Казахстана "Халык - Казахинстрах", в общем объеме составляет 82,5% (от доли переданной резидентам - 84,4%). Доля премий, переданных на перестрахование, в общем объеме премий, полученных по рисковым видам страхования на 01.01.2014 года составляет 80,4%.

По итогам 2013 года размер страховых выплат сократился практически на 60% в сравнении с 2012 годом, данное обстоятельство обусловлено снижением размера первой выплаты по договорам пенсионного аннуитета в 2013 году.

Таблица 14 Страховые выплаты 2012-2013 (тыс. тенге)

|

Наименование классов страхования |

Расходы по осуществлению страховых выплат | |

|

На 01.01.2013 |

На 01.01.2014 | |

|

Страхование работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей |

34 602 |

266 792 |

|

Страхование жизни |

106 010 |

111 468 |

|

Договоры пенсионного аннуитета |

5 448 796 |

1 384 633 |

|

Договоры аннуитета, в рамках закона ОСОР |

771 637 |

800 203 |

|

Иные виды аннуитетного страхования |

469 |

512 |

|

Страхование от несчастных случаев |

41 938 |

59 403 |

|

Страхование на случай болезни |

2 763 | |

|

Всего |

6 403 452 |

2 625 774 |

По итогам 2013 года страховые резервы Компании достигли 13 257 801 тыс. тенге, по отношению к аналогичному периоду прошлого года прирост составил 173%. Увеличение страховых резервов обусловлено снижением размера первой выплаты по договорам пенсионного аннуитета в 2013 году.

Таблица 15 Страховые резервы (тыс. тенге)

|

Резервы |

2012 год |

2013 год |

|

Резерв незаработанной премии |

617 359 |

981 016 |

|

Резевр непроизошедших убытков |

15 915 |

51 627 |

|

Резевр непроизошедших убытков по аннуитету |

6 811 718 |

11 992 409 |

|

Резерв произошедших, но незаявленных убытков |

92 368 |

149 907 |

|

Резевр заявленных, но неурег. убытков |

89 853 |

51 184 |

|

Стабилизационный резерв |

- |

31 658 |

|

Всего страховых резервов |

7 627 213 |

13 257 801 |

В международной практике, большая часть прибыли компании по страхованию жизни формируется за счет инвестиционного дохода. В этой связи, в долгосрочном периоде решающую роль для Компании будет играть размер активов, и наличие возможности инвестирования в высоколиквидные и доходные инструменты.

Учитывая, что отечественный рынок крайне ограничен в предложении высокодоходных и относительно безрисковых инструментов, а также учитывая требования надзорного органа в части инвестиционной деятельности страховых организаций, для компаний по страхованию жизни (в силу ограниченных возможностей в части найма высококвалифицированного персонала и в части выхода на международные рынки финансовых инструментов) инвестиционный процесс является достаточно сложным и трудоемким. В этой связи в 2011 году инвестиционный портфель Компании был передан в доверительное управление АО "Halyk-finance".

АО "Halyk-finance" имеет успешный опыт работы в данном направлении, передача инвестиционного портфеля в доверительное управление позволит Компании в большей степени сконцентрироваться на страховой деятельности, то есть на аккумулировании денежных потоков, а не на его управлении. Полагаем, что подобная кооперация, будет способствовать получению более высокой чистой прибыли Компании.

Компанией определены следующие приоритетные направления деятельности:

- 1. Обеспечение достаточного уровня ликвидности. (Для своевременного осуществления страховых и аннуитетных выплат.) 2. Обеспечение запланированной доходности. (Предполагается, показатель прибыльности в национальной валюте по портфелю будет составлять порядка 7% годовых от нетто активов Компании. Отклонения от данного показателя возможны из года в год, так как инвестиционная декларация нацелена на прирост стоимости инвестиционного портфеля в долгосрочной перспективе.) 3. Диверсификация инвестиционного портфеля. Одной из основных целей управления портфелем является минимизация колебания стоимости инвестиционного портфеля с одновременным обеспечением требуемого уровня доходности. 4. Инициирование изменений в законодательство Республики Казахстан по регулированию инвестиционной деятельности страховых организаций в части пруденциального регулирования, расширения перечня финансовых инструментов, разрешенных к приобретению за счет привлеченных и собственных средств.

По состоянию на 1 января 2014 года общая стоимость портфеля финансовых инструментов составляет 15,6 млрд. тенге.

За 2013 год общая сумма инвестиционного дохода составила 1 090,67 млн. тенге. Доходность портфеля по итогам года составила 7,43% годовых. При этом портфель с начала года вырос на 45,9% (суммарный прирост составил 5,36 млрд. тенге). 25,9% инвестиционного портфеля Компании приходится на высоколиквидные активы - денежные средства, государственные ценные бумаги (ГЦБ), облигации АО ФНБ "Самрук-Казына" и депозиты. 59,9% портфеля составляют корпоративные облигации, из них порядка 40% приходится на облигации квази-суверенных эмитентов. Долевые инструменты составляют порядка 1,6% от объема портфеля, 6,2% портфеля размещено в РЕПО.

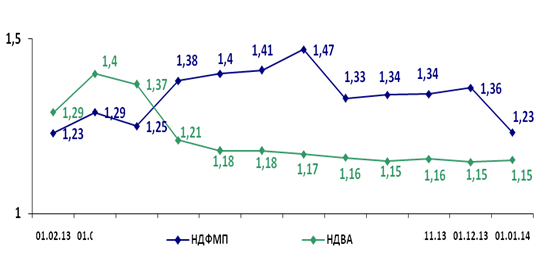

По состоянию на 1 января 2014 года средняя дюрация инвестиционного портфеля составляет 2,70 при этом, дюрация обязательств равна 5,3. в связи с чем Компании присущ риск реинвестирования по более низкой ставке доходности. В связи с активным ростом рынка страхования жизни в РК активы, обязательства и капитал Компании показывают положительную динамику роста на протяжении 2011-2013 годов.

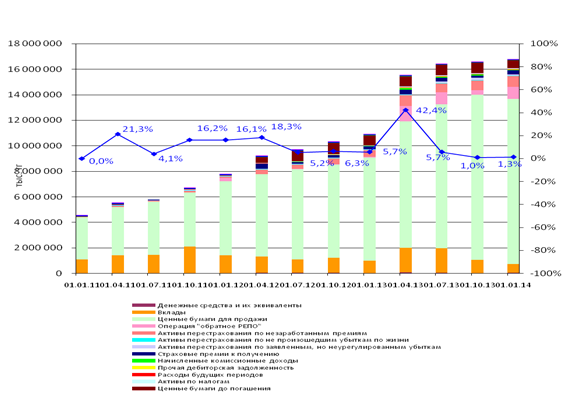

Необходимо отметить весьма высокую корреляцию между темпами роста активов и страховых резервов, данное обстоятельство обусловлено тем, что за счет денежных средств от поступивших страховых премий происходит формирование страховых резервов в пассивах Компании при этом в активах Компании они отражаются в виде высоколиквидных активов. Объем и изменение активов (рисунки 20, 22).

Таблица 16 Структура доходов компании, чистая прибыль

|

№ |

Наименование |

01.01.2013 | ||

|

Прогноз |

Факт |

Процент исполнения | ||

|

1 |

Страховые/перестраховочные перемии |

7 479 076 |

10 153 421 |

136% |

|

3 |

Страховые премии (Нетто) |

5 838 650 |

8 847 894 |

152% |

|

5 |

Заработанные премии за вычетом доли перестраховщика |

5 738 198 |

8 877 743 |

155% |

|

9 |

Комиссионные доходы |

220 948 |

268 657 |

122% |

|

12 |

Инвестиционные доходы |

714 439 |

919 699 |

129% |

|

16 |

Итого чистая прибыль |

312 029 |

466 110 |

149% |

Из данных о чистой прибыли компании видно, что план перевыполнен на 49% это связанно с тем, что инвестиционный доход перевыполнен на 29%, а также на 55% перевыполнен план по страховым премиям.

Таблица 17 - Структура доходов компании

|

№ |

Наименование |

01.01.2014 | ||

|

Прогноз |

Факт |

Процент исполнения | ||

|

1 |

Страховые/перестраховочные перемии |

9 139 114 |

9 525 240 |

104% |

|

3 |

Страховые премии (Нетто) |

6 955 160 |

7 708 423 |

111% |

|

5 |

Заработанные премии за вычетом доли перестраховщика |

6 304 155 |

7 673 538 |

122% |

|

9 |

Комиссионные доходы |

603 295 |

338 824 |

56% |

|

12 |

Инвестиционные доходы |

1 057 589 |

995 182 |

94% |

|

16 |

Итого чистая прибыль |

409 770 |

218 009 |

53% |

По данным из таблицы видно что планируемый объем чистой прибыли выполнен только на 53% т. к сократились комиссионные доходы, и увеличение доли страховых убытков с 2917370 тг до 7631172 тг.

Таблица 18 - Показатели эффективности деятельности компании

|

Наименование |

01.01.2013 |

01.01.2014 | ||

|

Прогноз |

Факт |

Прогноз |

Факт | |

|

Активы |

11 254 966 |

11 051 276 |

15 333 135 |

16 872 740 |

|

Капитал |

2 727 018 |

2 766 572 |

3 134 363 |

2 985 387 |

|

ROE |

12,24% |

12,28% |

13,98% |

5,67% |

|

CIR |

11,61% |

17,56% |

11,82% |

10,53% |

|

Разрыв по ставкам обязательств и ставке дохода |

1,17 |

3,88 |

1,18 |

1,90 |

|

Комбинированный коэффициент убыточности, % |

93,01 |

81,85 |

88,01 |

93,93 |

Рис. 20 Динамика изменения активов компании за 2011-2013 гг

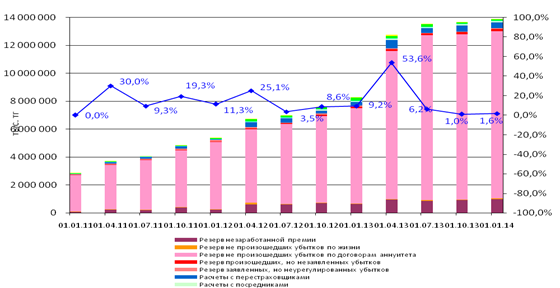

Рис. 21 Динамика изменения обязательств компании за 2011-2013 гг

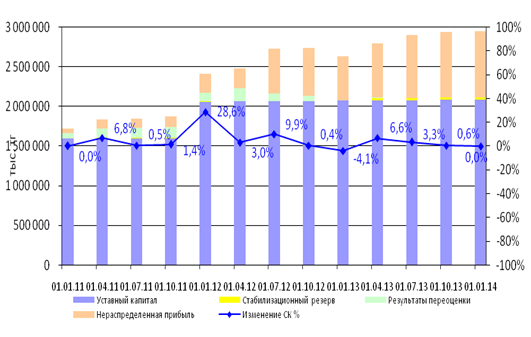

Рис. 22 Динамика изменения капитала компании за 2011-2013 гг

Динамика изменения капитала по темпам роста существенно ниже, чем по активам или обязательствам, в связи с тем что, за прошедшие 3 года основной объем поступлений страховых премий был по договорам аннуитетного страхования, порядка 70% от общего объема премий (рисунок 9) . Договоры аннуитетного страхования по своей природе являются долгосрочными, и Компания зарабатывает на них в долгосрочном периоде за счет спреда между ставкой фактического инвестиционного дохода и гарантированной ставкой доходности по договору страхования.

В тоже время необходимо отметить, что при отсутствии дополнительной капитализации в среднесрочной перспективе Компания может столкнуться с нарушением пруденциальных нормативов (рисунок 23).

Рис. 23 Нормативы достаточности маржи платежеспособности и высоколиквидных активов

Несоответствие темпов роста активов, обязательств и капитала Компании на рисунке 24 наглядно показывает снижение нормативов в течении 2013 года. Нормативы достаточности маржи платежеспособности и высоколиквидных активов должны быть не менее 1,0 (рисунок 23).

Таблица 19 Выполнение пруденциальных нормативов

|

Показатели |

01.01.2013 |

01.01.2014 | ||

|

Прогноз |

Факт |

Прогноз |

Факт | |

|

Фактическая маржа платежеспособности |

2318652 |

1460427 |

2619903 |

1355841 |

|

Минимальный размер маржи платежеспособности |

1346064 |

1107995 |

1427593 |

1100000 |

|

Норматив достаточности факт. Маржи платежеспособности, % |

1,70 |

1,32 |

1,80 |

1,23 |

На деятельность Компании влияют как внешние так и внутренние факторы, в нижеприведенном SWOT-анализе мы отразили наиболее значимые из них.

Таблица 20 SWOT анализ

|

СИЛЬНЫЕ СТОРОНЫ |

СЛАБЫЕ СТОРОНЫ |

|

|

|

ВОЗМОЖНОСТИ |

УГРОЗЫ |

|

|

Похожие статьи

-

Отечественный рынок страхования жизни представлен 8 компаниями по страхованию жизни, в конце 2014 года была создана компания по страхованию жизни "Азия...

-

Макроэкономические факторы и внешние риски Начало возникновения института страхования совпадает со временем приобретения независимости нашим...

-

Основные задачи Компании на 2014-2017 годы Для достижения стратегической цели Компания будет стремиться реализовать следующие основные задачи: ?...

-

Заключение - Деятельность страховой компании и позиционирование на рынке страхования

АО "Дочерняя Компания Народного Банка Казахстана по страхованию жизни "Халык - life" входит в тройку лидеров отрасли "страхование жизни" по размеру...

-

Введение - Деятельность страховой компании и позиционирование на рынке страхования

В последние годы наблюдается активное развитее рынка страхования жизни в РК, данное обстоятельство обусловлено тем, что государство проводит планомерную...

-

Позиционирование управление страховой казахстан Краткая характеристика АО "Дочерняя Компания Народного Банка Казахстана по страхованию жизни "Халык-life"...

-

Целью в области развития персонала является внедрение корпоративной культуры и среды, которые совпадают с целями задачами и стратегией Компании,...

-

Структура компании устанавливается исходя из объема и содержания задач, решаемых компанией, направленности и интенсивности, сложившихся информационных и...

-

Рекрутмент как вид предпринимательской деятельности, который состоит в предоставлении услуг по поиску и подбору персонала, сравнительно молод. Местом его...

-

В приложении отчетность за 2014 года, бухгалтерский баланс по форме 2 к приказу Министра финансов Республики Казахстан от 20 августа 2010 года № 422....

-

Рисунок 2.1 Организационная структура АО "ТВСЗ" Совет директоров - орган управления Общества в период между общими собраниями акционеров. Организационная...

-

Организационно-экономическая характеристика деятельности организации ООО Строительно-монтажная компания (СМК)" Морион" Общество с ограниченной...

-

Характеристика деятельности предприятия Персонал интервью кадровый вакантный Полное наименование организации - Общество с ограниченной ответственностью...

-

Для анализа состава и структуры персонала предприятия надо рассмотреть несколько показателей. Рассмотрим динамику численности работников, их состава и...

-

ВВЕДЕНИЕ - Анализ организационной структуры и деятельности компании ТОО "Kaz Project Operating"

Я проходила производственную практику по специальности "Менеджмент" в ТОО "Kaz Project Operating". Важная роль в реализации этой задачи отводится к...

-

Ценности клиентов компании Механизм удовлетворения ценностей Сумма потерь/дохода в результате неудовлетворения/удовлетворения ценностей клиентов Высокое...

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

Таблица 2.1 - Результаты работы предприятия "А" за период с 2013 по 2014 г. № п/п Показатель Период 2014 г к 2013 в % 2013 г. 2014 г. 1 Выручка 42800...

-

Введение - Кадровая политика страховой компании

Рыночная экономика ставит ряд принципиальных задач, важнейшей из которых является: максимально эффективное использование кадрового потенциала. Для того...

-

Темп роста производства промышленной продукции в сопоставимых ценах за 2014 год к 2013 году составил 79,0%. Коэффициент ритмичности выпуска продукции в...

-

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ ТОО "Kaz Project Operating" имеет филиалы и представительства в городах Атырау, Актау, Алматы, Уральск, Акмолинская...

-

Методы оценки системы управления рисками в страховой компании республики Беларусь

Методы оценки системы управления рисками в страховой компании республики Беларусь Выполнила: Курбан Елена Александровна Страховые компании, являются с...

-

Кафе "ВечерОК" по форме собственности является Обществом с Ограниченной Ответственностью. Собственный капитал данного предприятия составляет 200 млн....

-

ИСТОРИЯ КОМПАНИИ, ЦЕЛИ И ВИДЫ ДЕЯТЕЛЬНОСТИ КОМПАНИИ Компания была основана в 2010 году, в городе Атырау, согласно Закона Республики Казахстан от 22...

-

Ликвидность баланса предприятия - Анализ финансово-хозяйственной деятельности предприятия

При проведении анализа платежеспособности необходимо так же провести расчеты по определению ликвидности активов предприятия и ликвидности его баланса....

-

Характеристика предприятия Полное наименование предприятия: Акционерное общество "Вятское машиностроительное предприятие "АВИТЕК", английское Joint -...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Основные характеристики деятельности РДТ "Мастеровые" представлены в таблице 2.1. В целом можно отметить, что данные по деятельности театра соответствуют...

-

Организационно-экономическая характеристика предприятия Объект исследования - Общество с ограниченной ответственностью "Дружба" (в дальнейшем именуемое...

-

Определение факторов риска в данной организации Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих...

-

Направления реализации кадровой политики страховой компании - Кадровая политика страховой компании

Одной из практических задач перехода к рыночной экономике в нашей стране является переосмысление роли и места страхования в обслуживании труда и...

-

Как было отмечено ранее, основными факторами, внешней среды влияющими на деятельность предприятия являются: - социально-демографический фактор; -...

-

Стратегическое рыночное планирование может быть определено как процесс управления развитием и сохранением соответствия стратегии и организации компании,...

-

Необходимо также произвести конкурентный анализ с использованием принципа Парето, чтобы выявить конкурентов, также обладающих потенциалом для внедрения...

-

Мотивация обучения - Анализ совершенствования обучения персонала компании

Мотив является причиной каких-либо действий. Мотивация взаимосвязана с факторами, побуждающими людей определенным образом себя вести. Процесс мотивации...

-

Конкурентные преимущества должны обеспечивать уникальность торговой марки и удовлетворять специфические потребности клиента. Стратегические факторы...

-

Описание деятельности ООО "Комплекс" Гостиница "Вертолетная площадка" открыта не так давно (в 2003 году), но имеет хорошую репутацию благонадежной и...

-

Заключение - Анализ направлений организационной деятельности фирмы

В связи с вышеизложенным были освещены основные аспекты организационной культуры и ее влияния на эффективность деятельности организации, а также попытка...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Для оценки эффективности менеджмента в организации рассмотрим деятельность ОАО "Тенькинская дорожная компания". Начнем с плановой работы на предприятии....

Анализ финансово-экономической деятельности компании, Сравнительный анализ деятельности компании за 2012-2013 гг - Деятельность страховой компании и позиционирование на рынке страхования