Амортизация и воспроизводство основных фондов авиапредприятий - Анализ состояния и использования основных фондов авиапредприятия

В процессе производства продукции, часть стоимости основных производственных фондов, предназначенная для возобновления их на новой технической основе, переносится на вновь созданный продукт. Процесс перехода стоимости основных фондов из производительной формы в денежную, в результате чего обеспечиваются возмещение их стоимости и накопление денежных средств для последующего воспроизводства средств труда носит название амортизации.

"Амортизация - это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия."

Перенесенная часть стоимости, отделившись от потребительной стоимости средств труда, совершает самостоятельное движение и после реализации произведенной продукции аккумулируется в амортизационном фонде. При этом одновременно осуществляется накопление средств, предназначенных как для частичного воспроизводства основных фондов в течение всего периода их эксплуатации, так и для полной замены средств труда после выбытия их из процесса производства. Амортизация основных фондов, таким образом, представляет собой важную народнохозяйственную проблему, от правильного решения которой во многом зависит создание необходимых источников воспроизводства и обеспечение сохранности средств труда в течение срока их службы.

Амортизационный фонд, в первую очередь, должен служить источником средств для возмещения выбывающих средств труда, изношенных физически и устаревших морально. Обслуживая простое воспроизводство, амортизационные отчисления в то же время представляют собой дополнительный источник расширенного воспроизводства основных фондов, поскольку накапливаются эти средства постепенно, а расходуются лишь по истечении сроков службы основных фондов. Ускорение научно-технического прогресса увеличивает возможность использования амортизационных отчислений для финансирования расширенного воспроизводства основных фондов, так как непрерывное качественное совершенствование средств труда сокращает их число, обособляющееся в фонде возмещения.

Система амортизации включает в себя разработку научно обоснованных норм амортизации, а также определение порядка планирования, начисления и использования амортизационных отчислений. Под нормой амортизации следует понимать установленный размер амортизационных отчислений на образование амортизационного фонда. Важное требование, предъявляемое к нормам амортизации, заключается в том, чтобы их значение не только отражало долговечность средств труда в конкретных условиях их эксплуатации, но и учитывало моральный износ основных фондов, а также экономическую целесообразность их замены, обеспеченную имеющимися для этого в народном хозяйстве ресурсами.

Нормы амортизации установлены раздельно по каждому виду средств труда или отдельным объектам на полное их восстановление (реновацию) и капитальный ремонт, включая и модернизацию. Нормы амортизации на капитальный ремонт основных фондов определяются, кроме того, с учетом затрат на проведение среднего ремонта, осуществляемого с периодичностью свыше одного года. Корректирование одной нормы за счет другой не допускается. Общая норма амортизации равна сумме норм амортизации на полное восстановление и капитальный ремонт основных фондов.

В случае особого режима эксплуатации основных фондов, когда происходит повышенный или пониженный износ средств труда, к нормам амортизационных отчислений применяются соответствующие поправочные коэффициенты. Они учитывают сменность работы машин и оборудования, естественные условия, влияние агрессивной среды и другие факторы. Для норм амортизации на капитальный ремонт предусмотрено применение поправочных коэффициентов, поскольку эти расходы зависят от степени износа средств труда в процессе их эксплуатации. Для отдельных видов основных фондов, эксплуатируемых на предприятиях ГА, применяется различная методика определения норм амортизации.

Объектами для начисления амортизации являются основные фонды предприятий, действующих как в сфере материального производства, так и в непроизводственной сфере.

Сумма амортизации - это величина износа основных фондов, выраженная в денежной форме, за определенный период. Она определяется исходя из балансовой стоимости по каждому виду основных фондов с учетом ввода в эксплуатацию новых и выбытия изношенных, а также установленных норм амортизации в процентах. Сумма амортизации рассчитывается по формуле:

А = Ф*n / 100,

Где: Ф - балансовая стоимость основных фондов;

N - норма амортизации.

Норма амортизации - это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за определенный период. При этом за балансовую стоимость принимается стоимость основных производственных фондов по данным последней переоценки или их первоначальная стоимость:

N = А / Т*Ф

Где: Т - нормативный срок службы;

А - полная сумма амортизации, начисленная за нормативный срок службы, грн.;

Ф - первоначальная стоимость основных производственных фондов, грн.

По наземным основным фондам (зданиям, сооружениям, передаточным устройствам, машинам и оборудованию, инструментам и инвентарю) нормы амортизации установлены в процентах к полной первоначальной стоимости. В этом случае нормы амортизации зависят от стоимости основных фондов и срока их службы, затрат и капитальный ремонт и модернизацию средств труда в течение всего периода их функционирования.

По самолетам, вертолетам и авиадвигателям до 1980 г. нормы амортизации устанавливались в рублях на 1 ч налета. Указанная система начисления амортизации не стимулировала предприятия воздушного транспорта в увеличении времени использования самолетов и вертолетов. Кроме того, начисление норм амортизации на полное восстановление самолета-вертолетного парка в рублях на один летный час в основном учитывало физический износ авиатехники, связанной со степенью ее использования. В период же нахождения авиатехники в ремонте, на техническом обслуживании, простоя самолета амортизация вообще не начислялась. Недостаточное возмещение морального износа самолетов, вертолетов авиадвигателей, в свою очередь, влекло за собой замедление темпов замены устаревшей техники.

На сегодня отсутствуют четкие правила (рекомендации) относительно выбора метода амортизации, который был бы наилучший для предприятий разных организационно-правовых форм и областей, объектов основных средств и способов их использования.

"Предприятия могут начислять амортизацию основных средств (кроме других необоротных материальных активов), согласно Положению (стандарту) бухгалтерского учета 7 "Основные средства" утвержденным Приказом Министерства финансов от 27 апреля 2000 года № 92, который приобрел силу с 1 июля 2000 года, применяя такие методы: прямолинейный; уменьшение остаточной стоимости; ускоренного уменьшения остаточной стоимости; кумулятивный; производственный."

Три последних являются методами ускоренной амортизации. Кроме того, предприятие может применять нормы и методы начисления амортизации предусмотренные налоговым законодательством. Но, к сожалению, пока что на практике предприятия вынуждены применять лишь методы начисления амортизации предусмотренные п. 26 Положение (стандарта) 7 "Основные средства": "предприятие может применять нормы и методы начисления амортизации, предусмотренные налоговым законодательством".

Метод амортизации избирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования и пересматривается в случае изменения ожидаемого способа получения экономических выгод от его использования. Начисление амортизации по новому методу начинается в месяце, следующим за месяцем принятия решения об изменении метода амортизации.

Начисление амортизации проводится ежемесячно. Предприятия с сезонным характером производства годовую сумму амортизации начисляют на протяжении периода работы предприятия в отчетном году. Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования.

Начисление амортизации прекращается, начиная с месяца, следующего за месяцем убытия объекта основных средств.

Сумму начисленной амортизации все предприятия отображают увеличением суммы затрат предприятия и износа необоротных активов.

Рассмотрим особенности начисления амортизации основных средств разными методами, представленными в таблице 1.

Таблица 1

Методы начисления амортизации основных средств

|

Суть метода |

Сумма амортизации Годовая |

Дополнительные показатели |

Примечания |

|

1. Прямолинейный метод | |||

|

Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств |

Агод = АмС : Т |

АмС = ПС - ЛС |

Размер амортизации зависит только от срока использования объекта ОС. Преимущества: этот метод отличается легкостью расчета. стоимость объекта ОС списывается равными частями в течение всего срока его эксплуатации. Недостатки: не учитывается моральный износ объектов ОС и фактор повышения затрат на ремонты по мере его эксплуатации (особенно в последние годы использования объекта ОС) |

|

2. Метод уменьшения остаточной стоимости | |||

|

Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость |

Агод = ОСТ (ПС) х На |

1/Т На = 1 - (ЛС : ПС) |

Преимущества: в течение первых лет эксплуатации объекта ОС накапливается значительная сумма средств, необходимых для его восстановления. Недостатки: предполагает обязательное наличие ликвидационной стоимости, необходимой для расчета нормы амортизации. Если же ликвидационная стоимость равна нулю, то составляющая (ЛС : ПС)1/Т также будет равна нулю. Таким образом годовая сумма амортизации окажется равной первоначальной стоимости |

|

3. Метод ускоренного уменьшения остаточной стоимости | |||

|

Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, исчисляемой согласно сроку полезного использования объекта, и удваивается. Данный метод применяется лишь при начислении амортизации к объектам основных средств, входящим в группы 4 (машины и оборудование) и 5 (транспортные средства). |

Агод = ОСТ (ПС) х На |

На = (АмС : Т) х 2 |

Преимущества: в течение первых лет эксплуатации объекта ОС накапливается значительная сумма средств, необходимых для его восстановления. Данный метод дает возможность на протяжении первой половины полезного срока использования основных средств возместить до 60 -- 70 % их стоимости |

|

4. Кумулятивный метод | |||

|

Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования |

Агод = АмС х kі |

Ki = Кл : Сл |

Например, для объекта основных средств со сроком службы 5 лет кумулятивное число составит: 1 + 2 + 3 + 4 + 5 = 15. Соответственно кумулятивный коэффициент каждого года эксплуатации объекта составит:

Преимущества:

Недостатки: определенная степень трудоемкости |

|

5. Производственный метод | |||

|

Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие рассчитывает произвести (выполнить) с использованием объекта основных средств |

Амес = Nмес х На |

На = АмС : Nобщ |

Применяется для начисления амортизации объектов ОС, техническое состояние которых зависит от количества произведенной продукции. Преимущества: этот метод очень рационален. Удобно применять при определении амортизации автотранспорта в зависимости от его пробега, станков и любого производственного оборудования. Недостатки: применение связано с трудностью определения выработки отдельных объектов ОС. Пока не совсем понятно, как будет применяться этот метод в связи с введением обязательного минимально допустимого срока амортизации ОС |

Условные обозначения:

Агод -- годовая сумма амортизации;

АмС -- амортизируемая стоимость;

Т -- срок полезного использования объекта;

ПС -- первоначальная стоимость;

ЛС -- ликвидационная стоимость;

ОСТ -- остаточная стоимость;

На -- норма амортизации;

Kі -- кумулятивный коэффициент;

Кл -- количество лет, оставшихся до конца срока полезного использования объекта ОС;

Сл -- сумма числа лет полезного использования объекта ОС;

Nмес -- фактический месячный объем продукции (работ, услуг);

Nобщ -- общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта ОС.

Рассмотрим методы начисления амортизации на Примере предприятия. Предприятие приобрело производственное оборудование:

- 1) первоначальная стоимость - 25000 грн.; 2) ожидаемый срок полезного использования оборудования - 6 лет; 3) ликвидационная стоимость оборудования - 1500 грн. 4) ожидаемый объем продукции, которая будет произведена с использованием данного оборудования - 36800 кг.

Первоначальная стоимость - историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

"Ликвидационная стоимость - сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом затрат, связанных с продажей (ликвидацией).

Срок полезного использования (эксплуатации) - ожидаемый период времени, на протяжении которого необоротные активы будут использоваться предприятием или с них использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Прямолинейный метод амортизации основных средств.

По этому методу затратами текущего периода в течение всего срока полезного использования актива определяется всегда одинаковая часть стоимости объекта основных средств, который амортизируется.

Сумма амортизации определяется делением стоимости основных средств, которая амортизируется, на ожидаемый период времени использования объекта основных средств. За год в нашем случае это будет составлять (25000 - 1500) : 6 =3916 грн.(табл. 13.3). Сумму начисленной амортизации также можно рассчитывать как произведение стоимости основных средств, и нормы амортизации. Годовая норма амортизации по этиму методу является величиной обратной ожидаемому сроку использования объекта в процентах:

1/6 х 100 % = 16,67 %.

Отсюда годовая сумма амортизации равняется:

(25000 - 1500) х16,67 % = 3916 грн.

Эта сумма амортизации из года в год, в течение срока полезного использования объекта, будет включаться в затраты предприятия и будет отображаться в Отчете о финансовых результатах. На эту сумму равномерно будет увеличиваться накопленная амортизация (износ) и соответственно будет уменьшаться остаточная стоимость объекта основных средств, которые отображаются в Балансе предприятия.

Этот метод используется для тех объектов основных средств, которые выполняют относительно постоянный объем работы в течение всего срока службы и для которых основным фактором, который ограничивает срок службы, есть их физическое старение.

Он наиболее распространен в мире и сравнительно с другими методами амортизации наиболее прост в применении. Использование этого метода целиком оправдано при условии, когда не существует вероятность быстрого морального старения.

К таким средствам относят здания, сооружения, большинство видов производственного оборудования, инструментов, приборов. Хотя игнорируется то, что со временем степень изношенности основных средств возрастает и они нуждаются в больших затратах на обслуживание и ремонт.

Производственный метод.

Этот метод базируется на том, что амортизация объекта зависит в основном от интенсивности его использования. Он применяется, как правило, к активной части основных средств, которые эксплуатируются неравномерно. Он основывается на том, что величина амортизации является результатом эксплуатации объекта и зависит от объема произведенной на нем продукции. Поэтому для определения нужно иметь данные о расчетном суммарном объеме продукции в натуральных показателях за весь срок полезного использования и фактический объем единиц продукции в конкретном периоде. Сумма амортизации определяется как произведение фактического объема продукции на производственную ставку амортизации. Производственная ставка определяется делением разницы первоначальной и ликвидационной стоимости объекта на ожидаемый общий объем продукции с использованием данного оборудования. Начисление по производственному методу можно считать обоснованным в случае, если фактически полученный доход от использования основного средства действительно связан с объемом производства с его помощью в каждом учетном периоде. При использовании этого метода амортизация производственного оборудования рассматривается как сменные затраты, поскольку их сумма меняется прямопропорционально к количеству единиц изготовленной продукции. Этот метод целесообразно использовать, например, для амортизации грузовых автомобилей. Он эффективен также для амортизации тех основных средств и нематериальных активов, которые могут самостоятельно выполнять конкретный определенный объем работ. В нашем случае производственная ставка:

Производственная ставка = (25000-1500):36800 = 0,64 грн. за кг.

С 1 июля 2000 года, со вступлением в силу долгожданного Положения (стандарта) 7 "Основные средства" предприятия Украины получили право самостоятельно избирать методы начисления амортизации. Среди таких методов есть методы ускоренной амортизации. Использование методов ускоренной амортизации позволит предприятиям быстрее обновлять производственный аппарат, материально-техническую базу предприятия, повышать и на этой основе увеличивать качество и конкурентоспособность продукции на внутреннем и внешних рынках. Ускоренная амортизация отображает процесс износа основного капитала, активизирует вывод из эксплуатации физически и морально сработанного оборудования, отвечает расширению самостоятельности предприятий и развития рыночных отношений, выполняет задачу ускоренного обновления основного капитала.

Метод уменьшения остаточной стоимости.

Согласно этому методу годовая сумма амортизации определяется как произведение годовой нормы амортизации на остаточную стоимость объекта основных средств на начало отчетного года (или первоначальная стоимость на начало начисления амортизации).

,

Где Т - количество лет полезного использования объекта основных средств.

В нашем случае годовая норма амортизации 34 %. Сравнительно более сложные математические подсчеты нормы амортизации дадут возможность получить более точный, систематический и рациональный метод распределения стоимости основных средств. Единственное, что ликвидационная стоимость должна быть немного больше нуля.

Метод ускоренного уменьшения остаточной стоимости.

Норма амортизации, вычисленная по прямолинейному методу удваивается и применяется к остаточной стоимости объекта. В зарубежной практике его еще называют методом двойного уменьшения остатка. Ликвидационная стоимость в этот расчет не входит. Ее величина нужна лишь для расчета амортизации за последний год

Этот метод ограничивает свободу выбора ускорения отечественным бухгалтерам. Вместе с тем предоставления такого права, как отмечают специалисты, увеличивает субъективизм в учете.

Кумулятивный метод.

Метод заключается в том, что для подсчета суммы амортизации за учетный период стоимость актива, которая амортизируется, умножают на кумулятивный коэффициент. В нашем примере сумма чисел лет полезной эксплуатации оборудования равняется 1+2+3+4+5+6=21. Кумулятивный коэффициент составляет для первого году, второго, третьего, четвертого, пятого, шестого соответственно 6/21, 5/21,4/21, 3/21, 2/21, 1/21

Этот метод можно применять и в обратном порядке, когда, например, под конец срока полезного использования предполагается выпуск больших объемов производства и потому оборудования во второй половине срока эксплуатации большей мерой изнашивается (замедленная амортизация). Кумулятивный метод есть простым и рациональным, обеспечивает полное возмещение стоимости объекта, который амортизируется, но имеет определенный недостаток, который зарубежные ученые считают значительным. При использовании этого метода не всегда соблюдается принцип соответствия: сумма амортизации, признанная затратами текущего периода часто не согласовывается с фактической эксплуатацией актива, а следовательно, и с полученными от него доходами.

Мы рассмотрели все рекомендованные Положениям (стандартом) бухгалтерского учета 7 "Основные средства" методы начисления амортизации основных средств и методы установлены Законом Украины " О налогообложении прибыли предприятий". Исходя из этого можно сделать выводы:

- -прямолинейному методу начисления отвечают следующие факторы, которые влияют на ожидаемый способ получения экономических выгод:

- А) производство разнородной продукции, Б) равномерная эксплуатация объекта, В) незначительный моральный износ;

- А) объект используется в производстве разнородной продукции, Б) быстрый физический и моральный износ, В) необходимость быстрого накопления средств для ускоренного восстановления основных средств;

- А) объект используется в производстве разнородной продукции, Б) быстрый физический и моральный износ, В)необходимость быстрого накопления средств для ускорения обновления основных средств;

- А) объект используется в производстве разнородной продукции, Б) быстрый моральный и физический износ, В) необходимость быстрого накопления средств для ускоренного обновления основных средств ;

- А) объект используется для производства одного вида продукции или предоставления тех самых услуг; Б) срок полезного использования объекта непосредственно определяется его ресурсом: количеством выпущенных с его помощью единиц продукции т. п.; В) неравномерность эксплуатации объекта; Г) количество плановой и выпущенной продукции с его использованием постоянно измеряется; Д) роль морального износа незначительная;

Методу уменьшения остаточной стоимости (налоговый):

- А) не учитывает сроков эксплуатации, Б) не учитывает физический и моральный износ, В) не учитывает производственных факторов использования основных средств и рассчитан только для целей налогообложения; -методу ускоренной амортизации (налоговый):

- А) рассчитан в основном для целей налогообложения, Б) недоработан нормативно.

Подробный анализ этих методов приводит к выводу, что между некоторыми из них нет существенного отличия, как в теоретическом плане, так и по практическим результатам, что может быть основанием для их сокращения. Речь идет о методе ускоренного уменьшения остаточной стоимости и методе уменьшения остаточной стоимости.

Этот метод не полностью отвечает своему названию и его использование предопределяет потребность в корректировании начисления амортизации в последние годы срока эксплуатации. Метод ускоренного уменьшения остаточной стоимости отвечает своему названию лишь при условии небольших сроков эксплуатации и при довольно значительной ликвидационной стоимости. Когда же ликвидационную стоимость принимают такой, что она равная нулю, условий для применения метода ускоренного уменьшения остаточной стоимости практически не остается.

Кроме того, неизвестно как быть, когда ликвидационная стоимость объекта имеет отрицательное значение, то есть затраты преобладают над доходами от ликвидации и при условиях продолжительного срока использования объектов, а также инфляционных процессов, довольно сложно реально подсчитать стоимостное значение ликвидационной стоимости. Нужно учитывать, и то что, ликвидационная стоимость объектов может иметь разную величину в зависимости от того, будут объекты реализованные или ликвидированные, что заведомо неизвестно. При ликвидации оборудования доходом является стоимость полученного от ликвидации металлолома, драгоценных металлов, запасных частей и др., а при реализации этих объектов - реализационная стоимость объекта. Поэтому необходимая методика расчета ликвидационной стоимости объектов необоротных активов.

Положением (стандартом) БУ 7 предусмотрено то, что предприятия самостоятельно решают, какой метод начисления амортизации они выбирают, большое экономическое значение имеет определение сроков полезного использования объектов, формирование их стоимости, которая амортизируется. Было бы целесообразно определить, имеет ли право предприятие одновременно использовать разные методы начисления амортизации к разным группам, объектам основных средств в эксплуатации.

"Согласно требованиям нового Плана расчетов по национальным стандартам, критерий использования основных средств в хозяйственной деятельности предприятий не влияет на источник начисления амортизации (износа), то есть в любом случае суммы износа (начисленной амортизации) относятся на затраты отчетного периода". В налоговом учете изменений по этому вопросу не произошло, то есть амортизация производственных основных средств учитывается при определенные суммы налогооблагаемой прибыли, а непроизводственных основных средств не учитывается. Положительным есть то, что в случае, когда избранные предприятием методы амортизации не отвечают ожидаемым экономическим выгодам от использования объекта, Положение (стандарт) БУ 7 позволяет их пересматривать. Такое корректирование считается изменением учетной оценки, которая не нуждается в корректирования за предыдущие годы. Корректирование осуществляется через изменение нормы амортизации согласно принятому в результате пересмотра метода амортизации. При расчета скорректированной нормы амортизации за стоимость объекта основных средств принимается остаточная стоимость на момент корректирования. Изменение метода начисления амортизации раскрывается в Примечаниях к финансовой отчетности.

Международные стандарты бухгалтерского учета требуют последовательного от одного периода к другому применения методов амортизации. Исключение составляют лишь случаи, когда изменение обстоятельств оправдывает изменение метода амортизации.

От значений норм амортизации, их прогрессивности зависит создание финансовых ресурсов для своевременной замены изношенных физически и устаревших морально средств труда новыми. Поэтому в условиях ускорения научно-технического прогресса, непрерывного совершенствования применяемой техники и технологии производства, а также в связи с систематическим пересмотром изменением цен на промышленную продукцию действующие нормы амортизации периодически уточняются. Экономической базой этого является переоценка основных фондов.

Политика в области воспроизводства основных фондов должна осуществляться как на макро - так и на микроуровне так как именно она определяет количественное и качественное состояние основных фондов.

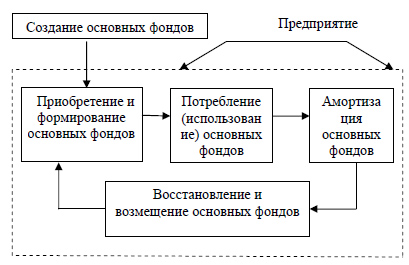

Воспроизводство основных фондов -- это непрерывный процесс обновления основных фондов путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии (рис. 1.):

Создание;

Потребление;

Амортизация;

Восстановление и возмещение.

Рис. 1. Стадии воспроизводства основных фондов

На схеме стадии воспроизводства основных фондов разделены на две части. Одна часть -- это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть -- это стадии, которые осуществляются внутри предприятия

Выделяют два вида воспроизводства основных фондов. Простое воспроизводство предусматривает обновление основных фондов в неизменном масштабе путем замены устаревших средств труда и капитального ремонта. Расширенное воспроизводство предполагает обновление основных фондов в увеличивающемся объеме, т. е. повышение их физического объема путем нового строительства, расширения действующих предприятий, реконструкции и технического перевооружения, модернизации оборудования.

В условиях рыночной экономики процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства поступают за счет вкладов в уставный капитал; за счет прибыли, остающейся в распоряжении предприятия; в результате безвозмездной передачи; путем аренды.

Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

- - инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов; - анализ соответствия существующего оборудования технологии и организации производства; - выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

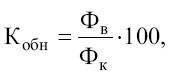

Анализ процесса воспроизводства основных фондов предусматривает расчет следующих показателей:

1) коэффициент обновления основных фондов:

Где: Кобн - коэффициент обновления, %;

Фк - стоимость основных фондов на конец года, руб.;

Фв - стоимость основных фондов, вводимых в действие в течение года, руб.

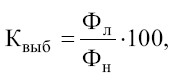

2) коэффициент выбытия основных фондов:

Где: Фл - стоимость основных фондов, ликвидируемых в течение года, руб.;

Фн - стоимость основных фондов на начало года, руб.

Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов.

Одной из важных задач производственно-хозяйственной деятельности предприятия является поддержание используемого оборудования в хорошем техническом состоянии. Эта задача решается, с одной стороны, путем строгого соблюдения правил эксплуатации оборудования, с другой - путем организации ремонтного обслуживания оборудования, включающего техническое обслуживание и ремонт.

Техническое обслуживание оборудования - это комплекс работ по поддержанию работоспособности оборудования при хранении, транспортировке, подготовке к использованию и эксплуатации. Ремонт - совокупность технико-экономических и организационных мероприятий, связанных с поддержанием и частичным (или полным) восстановлением потребительской стоимости основных фондов или предметов труда.

На предприятиях проводятся два вида ремонта основных средств: плановый, осуществляемый по заранее составленному плану-графику, и внеплановый, проводимый при остановке-поломке оборудования или аварийном состоянии пассивной части основных фондов.

Система планово-предупредительных ремонтов (ППР) - это комплекс организационно-технических мероприятий по уходу, надзору за оборудованием, обслуживанию и ремонту его для содержания в нормальном рабочем состоянии, обеспечения максимальной производительности и увеличения сроков эксплуатации.

Плановый ремонт по объему выполняемых работ и источникам финансирования может быть разделен на три категории: текущий, средний, капитальный. Текущим называется минимальный по объему работ ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов достигается нормальная работа оборудования до очередного планового ремонта. Средний ремонт - ремонт, выполняемый для восстановления исправности и частичного восстановления ресурсов оборудования с заменой или восстановлением составных частей ограниченной номенклатуры и контролем технического состояния составных частей. Капитальный ремонт - вид планового ремонта, осуществляемого с целью восстановления ресурса оборудования с заменой или восстановлением любых его частей (включая базовые) и их регулировкой.

Расходы на проведение ремонтов включаются в затраты на производство и реализацию продукции. Они зависят от степени физического износа основных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Среди направлений снижения затрат на ремонт можно отметить своевременное и качественное проведение планово-предупредительных ремонтов, экономическое обоснование проведения капитального ремонта, восстановление изношенных деталей непосредственно на предприятии.

Модернизация представляет собой техническое усовершенствование ОПФ с целью устранения морального износа и повышения технико-экономических показателей до уровня новейшего оборудования.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по первоначальной стоимости по следующей формуле:

Фк = Фн + Фв -- Фл,

Фк -- стоимость основных фондов на конец года;

Фн -- стоимость основных фондов на начало года;

Фв -- стоимость основных фондов, вводимых в действие в течение года;

Фл -- стоимость основных фондов, ликвидируемых в течение года.

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели:

- -коэффициент обновления основных фондов; -коэффициент прироста основных фондов; -коэффициент выбытия основных фондов; -фондовооруженность труда; -техническая вооруженность и др.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии. Кроме того, задача воспроизводства основных фондов решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

Похожие статьи

-

Одним из важнейших условий повышения эффективности производства и качества работы гражданской авиации является улучшение использования основных...

-

" Основные фонды - важнейшая и преобладающая часть всех фондов предприятия (имеются в виду основные и оборотные фонды, а также фонды обращения). Они...

-

Особенностью основных фондов является их многократное использование в процессе производства, но время их функционирования все же имеет определенные...

-

Оценка основных фондов ее виды - Анализ состояния и использования основных фондов авиапредприятия

Основные фонды на предприятиях гражданской авиации планируются и учитываются в соответствии с их классификацией в натуральном и стоимостном (денежном)...

-

Введение - Анализ состояния и использования основных фондов авиапредприятия

В рыночных условиях хозяйствования лишь эффективное использование всех экономических ресурсов, в том числе, и средств труда, дает возможность предприятию...

-

Заключение - Анализ состояния и использования основных фондов авиапредприятия

Основные фонды создают материально-техническую основу и условия производственно-хозяйственной деятельности, оказывают непосредственное воздействие на...

-

Литература - Анализ состояния и использования основных фондов авиапредприятия

1. Электронная библиотека мировая экономика [Электронный ресурс]. - Режим доступу : http://www. ereport. ru/articles/firms/osnfond. htm-: 2006-2015гг. 2....

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

Проблемы формирования денежных средств на предприятии АО "Логиком" Среди главных проблем казахстанской экономики многие экономисты выделяют дефицит...

-

К наиболее распространенным методам оценки товарно-материальных запасов относятся следующие: 1. Метод поштучной оценки. Индивидуально описывается и...

-

Введение - Анализ эффективности использования товарно-материальных запасов

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и нематериальных...

-

Общая характеристика и краткий анализ основных показателей хозяйственной деятельности предприятия ООО компания "Окна роста" - это производственный...

-

Использование фонда рабочего времени - Анализ кадровой политики на предприятии

В ходе анализа использования фонда рабочего времени необходимо: - дать общую оценку полноты использования рабочего времени; - определить основные факторы...

-

Основные производственные и финансовые показатели ЗАО "Петроэнергосервис" за 2002-2004 годы представлены на рис.2.2. В 2002-2003 годах были текущие...

-

Системы учета запасов Непрерывная система учета товарно-материальных запасов предусматривает отражение непосредственно на счетах учета...

-

Состояние стратегического управления в организации Стратегическое управление, в отличие от оперативного управления, призвано обеспечить выживание...

-

По степени управляемости ТМЗ подразделяются на Нормируемые и ненормируемые . К нормируемым относятся те ТМЗ, которые обеспечивают непрерывность...

-

В АО "Логиком" как и на любом другом предприятии осуществляется государственный, внутрифирменный и аудиторский контроль. Он проявляется через анализ...

-

Понятие и сущность денежных фондов предприятия Финансы предприятий - совокупность экономических отношений, возникающих в связи с образованием,...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Краткая характеристика и анализ производственно-финансовых показателей ТОО СКГП "ИНТЕРФУД" Совместное Казахстано - Германское предприятие ТОО СКГП...

-

Заключение - Анализ эффективности использования товарно-материальных запасов

Задачей товарно-материальных запасов является обеспечение предприятия необходимыми материальными ресурсами, с целью обеспечения предприятию нормальной...

-

Введение - Анализ эффективности использования трудовых ресурсов в организации

Эффективность использования трудовых ресурсов является одним из важнейших качественных показателей работы предприятия, выражением эффективности затрат...

-

Новый продукт планируется производить на существующем предприятии, где уже имеется большинство необходимых специалистов. Однако, поскольку производство...

-

Анализ использования фонда рабочего времени - Анализ обеспеченности предприятия трудовыми ресурсами

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. В зависимости от поставленной цели и точности измерения резервов...

-

Оценка платежеспособности ОАО "Глазов-Молоко" производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты...

-

Основными показателями, характеризующими экономические результаты хозяйственной деятельности предприятия являются: оборот по выпуску и реализации...

-

Совершенствование работы с населением с использованием автоматизированных систем управления По результатам оценки сильных и слабых сторон, определения...

-

Рассмотрим основные технико-экономические показатели деятельности предприятия за 2013 - 2014 г. В качестве исходных данных возьмем данные статистической...

-

Анализ структуры персонала предприятия Основное назначение анализа трудовых показателей состоит в повышении уровня управления...

-

Реализация целей и задач управления персоналом осуществляется через кадровую политику. Кадровая политика - главное направление в работе с кадрами, набор...

-

Наибольшую продуктивность от работы можно получить, составив подробный и последовательный план действий. Для успешного продвижения по карьерной лестнице...

-

Анализ оплаты труда. Анализ начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной...

-

Управление закупками в значительной степени влияет на конкурентоспособность компании. Если эта функция закупок не выполняется, то компания не получит...

-

Общая характеристика предприятия ГУСП "Племзавод Мухавец" - один из крупнейших и наиболее известных на территории Республики Беларусь производителей...

-

Формирование фонда оплаты труда на предприятии В рыночной экономике каждое хозяйство разрабатывает свои планы исходя из рыночной конъюнктуры и...

-

В основе функционирования экономической системы лежит человеческий ресурс, который позволяет объединить все имеющиеся факторы производства для достижения...

-

Уровень производительности труда определяется количеством продукции, приходящейся на единицу рабочего времени. Если исходные величины выразить во...

-

Анализ основных моделей управления в Японии

Выделяют три основные модели управления: японскую, американскую и российскую модели менеджмента. Менеджмент в Японии, как и в любой другой стране,...

-

"Информационное обеспечение управления" - многогранное понятие. Под термином "информационное обеспечение" понимается, во-первых, органически...

Амортизация и воспроизводство основных фондов авиапредприятий - Анализ состояния и использования основных фондов авиапредприятия