Жизненный цикл банковской услуги - Конкурентоспособность и методы ее оценки

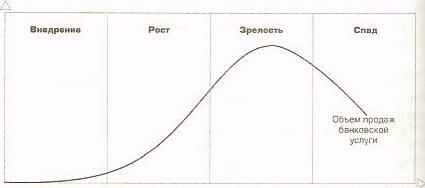

Жизненный цикл банковской услуги - это динамика конкурентоспособного пребывания банковской услуги на рынке, является конкретизацией жизненного цикла товара. Концепция жизненного цикла позволяет определить элементы маркетинга с момента принятия решения о предоставлении конкретной услуги, ее поступления на определенный рынок и до момента ее снятия с рынка.

На этапе внедрения целью маркетинга является информирование потенциальных потребителей о новой услуге. На этом этапе конкурентоспособность неактивная. Задача информирования потребителей решается с помощью соответствующей программы продвижения.

На этапе роста целью маркетинга является расширение рыночной доли конкретной услуги. Конкурентоспособность начинает возрастать. Задачей банка является интенсивный рост продаж услуги с максимальной скоростью. Для этого устанавливается цена на услугу, привлекательная для клиентов. В соответствии с растущим рынком предлагаются модифицированные варианты базовой услуги, что удовлетворяет интересы конкретного клиента, расширяет сбыт, расширяется сбытовая сеть услуги с использованием банковских филиалов и представительств. Для этого существует диапазон цен и используется убеждающая реклама.

На этапе зрелости банки стараются сохранить завоеванное преимущество как можно дольше для получения максимальной прибыли.

Конкурентоспособность достигает максимума, распространяется предоставление скидок. На этом этапе услуги предоставляются массовому рынку, максимальному количеству клиентов и контрагентов.

На этапе спада существуют три альтернативных направления маркетинговых действий:

- 1) постепенное снижение затрат на продвижение и сбыт в связи с уменьшением объема предлагаемых услуг и числа распространяющих их отделений (филиалов); 2) оживление объема предложения услуг, т. е. изменение положения на рынке посредством модификации самой услуги, нахождение альтернативного рынка и (или) форм сбыта, способов продвижения услуг к клиентам и рекламы; 3) прекращение предоставления этих услуг.

Немалую роль в привлечении и удержании клиентов играет установление оптимального соотношения цены и качества предоставляемых услуг. Структура цены банковского продукта очень сложна, поскольку интегрирует многочисленные элементы: помимо классического процента, она включает издержки, комиссионные, различные платежи и т. д., в том числе и отражающие рейтинг и имидж самого банка.

Ценность банковских продуктов, субъективно воспринимаемая клиентами, не менее важна для установления цен, чем и уровень издержек их производства. Для выявления предпочтений клиентов чаще всего используется метод совместного анализа, заключающийся в том, что опрашиваемым клиентам предлагается отсортировать по привлекательности несколько вариантов банковских продуктов и банков.

После проведения анализа можно количественно оценить привлекательность различных атрибутов банковских услуг. Подобным образом можно оценить восприятие клиентами различных параметров банков, в том числе их известности, авторитета имени, имиджа. Обработка результатов подобных опросов позволяет учесть основные факторы при установлении цен на банковские продукты и услуги, а также осуществить сегментирование клиентов по уровню цен приобретаемых ими продуктов и услуг.

Для привлечения и удержания клиентов банки все шире используют опыт промышленных и торговых компаний, которые еще в 60-х годах начали разрабатывать и осуществлять подобные программы, ставшие сегодня неотъемлемой чертой повседневной жизни. Главные цели таких программ - привлечь и удержать наиболее важных для компании клиентов.

Утверждение образа торговой марки банка играет все возрастающую роль в банковском деле. Стоимость торговой марки - истинный капитал банка, который может быть определен как совокупная стоимость атрибутов торговой марки, оказывающих существенное влияние на выбор клиентов. Речь идет о денежной оценке способности торговой марки изменять объем спроса клиента. В сфере производства и торговли, ведущие компании пользуются авторитетом и широкой известностью своей торговой марки. Однако у банков этот стратегический актив используется пока недостаточно полно, и лишь немногим банкам удалось создать сильные торговые марки. Это объясняется тем, что банки уделяют недостаточное внимание проблемам налаживания коммуникаций с общественностью.

Между тем в современных условиях торговая марка банка может стать ключевым стратегическим активом в завоевании рынка. Оптимизация стоимости торговой марки предполагает интегрированный подход к ее формированию и развитию.

Оценка стоимости торговой марки основывается на стоимости ее отдельных атрибутов, что требует определения следующих показателей: относительный удельный вес фактора торговой марки по сравнению с такими классическими факторами предложения, определяющими долю банка на рынке, как характеристики продукта, уровень цен, каналы сбыта; оценка отдельных элементов торговой марки: надежности, доступности, международного характера и т. д. с целью выявления основных элементов, которые могут способствовать повышению общей ее ценности; денежная оценка выявленных элементов для определения общего денежного эквивалента улучшения имиджа банка и его торговой марки.

Этапы повышения стоимости торговой марки банка

|

1-ый этап |

2-ой этап |

3-ий этап |

4-ый этап |

|

Оценка стоимости торговой марки |

Разработка интегрированной стратегии |

Составление плана действий |

Мониторинг и контроль |

|

Количественная оценка стоимости по элементам |

Оценка стоимости торговой марки главных конкурентов |

Разработка на основе избранной стратегии плана конкретных действий в области увеличения ценности марки, операционных процессов, развития коммуникаций |

Мониторинг результатов реализации стратегии |

|

Оценка влияния каждого элемента марки |

Экономическая оценка возможных стратегических сценариев |

Корректировка стратегии в соответствии с меняющимися условиями | |

|

Углубленный анализ сильных и слабых сторон торговой марки | |||

|

Определение целей, связанных с улучшением марки |

Для реализации планов повышения стоимости торговой марки банка, создается многофункциональная рабочая группа, состоящая из трех подгрупп:

- 1. подгруппы, определяющей характеристики банковских продуктов и каналов распределения, тарификацию услуг, соответствующую имиджу банка и его торговой марки; 2. подгруппы операционных процессов, отвечающей за контакты с клиентами и следящей за соблюдением обязательств банка, связанных с его торговой маркой; подгруппы по коммуникациям, координирующей программы по развитию внешних связей банка и проведение рекламных кампаний. 3. Политика создания и поддержания сильной торговой марки способствует формированию инвестиционной привлекательности банка, способствует созданию образа надежного высокопрофессионального банка, повышает конкурентоспособность.

Еще одним направлением повышения конкурентоспособности банка является оптимизация каналов распределения финансовых продуктов и услуг. Повышение эффективности сбыта, связано как с адаптацией каналов сбыта к различным категориям клиентов, так и с сокращением соответствующих издержек. Основными направлениями оптимизации каналов распределения являются:

- Ш адаптация размеров и организационной структуры пунктов продажи к ожиданиям клиентов; Ш развитие способов сбыта, направленных на улучшение условий продажи (мерчандайзинг в банковской сфере); Ш использование внешних каналов сбыта, позволяющее увеличивать объем предложения путем заключения соглашений о партнерстве; Ш организация местных пунктов продажи путем передачи всех или части существующих сетей партнерам на условиях франчайзинга;

Расширение предложения услуг по своим собственным каналам за счет развития прямого маркетинга, создания оптовых баз и прямых банков, использующих центры приема телефонных обращений клиентов, сеть Интернет и другие способы передачи информации.

Одна из главных задач банковского маркетинга состоит в том, чтобы предложить руководству банка продуманную и последовательную стратегию развития различных каналов сбыта, которая исключала бы раздробление усилий и средств на реализацию отрывочных и разрозненных инициатив, часто являющихся источником внутренних конфликтов в банках. В будущем успех распределения и сбыта банковских продуктов и услуг будет во многом зависеть от организации гармоничных отношений в условиях неизбежного умножения и расширения внутренних и внешних сетей межличностных и технологических связей.

Похожие статьи

-

Понятия и факторы банковской конкуренции Банковская конкуренция - экономический процесс взаимодействия и соперничества кредитных организаций и других...

-

Пути повышения конкурентоспособности российских банков - Конкурентоспособность и методы ее оценки

Придя к выводу о неконкурентоспособности российской банковской системы в настоящее время, необходимо предложить меры, направленные на выправление...

-

Конкурентоспособность компании и методы ее оценки - Конкурентоспособность предприятия связи

Информационный коммуникация связь покупательский В последнее десятилетие огромные перспективы, открывающиеся в области создания и использования...

-

Методы оценки конкурентоспособности товаров и услуг Разработка проблемы конкурентоспособности товаров и услуг напрямую зависит от выбранного метода...

-

На сегодняшний день спрос на унты женские с подошвой из войлока относительно устойчив и имеет тенденцию в сторону увеличения. Спрос на данный товар...

-

Конкурентоспособность продукции - Конкурентоспособность и методы ее оценки

Способность быть привлекательным для покупателя по сравнению с другими изделиями аналогичного вида и назначения благодаря лучшему соответствию его...

-

Формирование стратегии обеспечения конкурентоспособности на предприятиях сферы услуг

Формирование стратегии обеспечения конкурентоспособности на предприятиях сферы услуг Е. В. Селяев Сфера услуг является одной из основных отраслей...

-

Конкурентоспособность страны - Конкурентоспособность и методы ее оценки

Способность страны производить товары и услуги, отвечающие требованиям мировых рынков, и создавать условия наращивания государственных ресурсов со...

-

Понятие гостиничного продукта, как комплекс услуг В управлении гостиницами широко используется термин "гостиничный продукт", позволяющий подчеркнуть...

-

Таким образом, по результатам анализа видно, что высокая доля рынка низкие цены на продукцию не могут самостоятельно обеспечить максимальную...

-

В своей работе я попытаюсь рассмотреть и оценить конкурентоспособность услуги под торговой маркой "J" по отношению к Мультинекс и дом. Ru, являющимися...

-

Конкурентоспособность - Конкурентоспособность и методы ее оценки

В самом общем смысле под конкурентоспособностью понимается способность опережать других, используя свои преимущества в достижении поставленных целей....

-

Введение - Конкурентоспособность и методы ее оценки

Обеспечение конкурентоспособности объективно является основной стратегической задачей любого предприятия. Известно, что уровень конкурентоспособности...

-

Конкурентоспособность товара -- его интегральное свойство, обусловливающее способность товара удовлетворять требованиям покупателей к его составляющим по...

-

Рынок продвижение выборочный Выбор метода продвижения товара зависит от ряда факторов: качества продукта, отношения к нему потребителей, сбытовой сети,...

-

Понимание жизненного цикла сообщества является ключевым моментом для построения эффективной стратегии развития бренда и поможет избежать ошибок в...

-

Разработка новых методов конкурентоспособности товаров и услуг, которая в современном мире имеет большую проблему, напрямую зависит от выбранного метода...

-

Понимание жизненного цикла сообщества является ключевым моментом для построения эффективной стратегии развития бренда и поможет избежать ошибок в...

-

Конкурентоспособность организации - Конкурентоспособность и методы ее оценки

Способность: - к достижению собственных целей в условиях противодействия конкурентов; - удовлетворять потребности потребителей путем производства и...

-

Конкурентоспособность региона - Конкурентоспособность и методы ее оценки

Способность региона производить товары и услуги, отвечающие требованиям внутренних и мировых рынков, создавать условия наращивания региональных ресурсов...

-

Определение понятия онлайн-сообщество, его характеристики и виды Интернет в настоящее время выполняет практически незаменимую роль в жизни современного...

-

Понятие, роль и типы рекламы финансовых услуг Сущность рекламы, рекламы финансовых услуг и массовой коммуникации, находит свое отражение в трудах таких...

-

В условиях, когда почти все банки, так или иначе, вынуждены обращаться с предложением своих услуг к частным клиентам, стремительно растет значимость...

-

Комплекс маркетинга представляет собой набор маркетинговых инструментов, которые используются предприятием для решения маркетинговых задач на целевом...

-

понятие, сущность и составляющие конкурентоспособности предприятия Понятие конкурентоспособности является одним из центральных в оценке хозяйственных...

-

Основные научные направления в исследовании проблем обеспечения конкурентоспособности туристско-рекреационной отрасли и санаторно-курортных услуг В...

-

Оценка конкурентоспособности предприятия - Анализ конкурентоспособности предприятия ООО "Прокамень"

Для комплексной оценки конкурентоспособности "Прокамень", на первом этапе произведем анализ конкурентов. Основными конкурентами компании на локальном...

-

Понятие и основные параметры конкурентоспособности продукта Проблема качества и конкурентоспособности товаров и услуг носит в современном мире...

-

Введение - Оценка уровня конкурентоспособности предприятия

В настоящее время в любой стране мира господствуют рыночные отношения. Фирм, выпускающих однородную продукцию, сейчас огромное количество. Между ними...

-

Исходя из теоретических данных, где сказано, что стадия зрелости характеризуется замедлением роста маркетинговой стратегии продвижения и продажи...

-

Определение понятия онлайн-сообщество, его характеристики и виды Интернет в настоящее время выполняет практически незаменимую роль в жизни современного...

-

Нельзя упускать из виду, что проблема обеспечения конкурентоспособности продукции медицинского назначения имеет сложный комплексный характер. Изначальная...

-

Комплексный метод, Смешанный метод - Оценка конкурентоспособности товара с позиции маркетинга

Комплексный метод возводится на применении групповых, обобщенных (вместе взятых), интегральных показателей. Так, например, расчет групповых показателей...

-

На BTL-технологии, как способ продвижения своих продуктов, российские банки обратили свое внимание намного позже, чем на различные виды прямой рекламы....

-

Заключение - Конкурентоспособность предприятия

Проведя в работе теоретические и практические исследования приемов, методов реализации маркетинговых стратегий современными предприятиями была доказана...

-

Маркетинговые кампании имеют множество разных форм, однако существует набор базовых методов продвижения, которые важны для успеха любой стратегии...

-

Этапы ЖЦТ - Стратегии маркетинга в зависимости от стадий жизненного цикла товара

Традиционная кривая включает отчетливые периоды внедрения, роста, зрелости, насыщения и спада. I этап - этап внедрения товаров на рынок. Объемы их...

-

Стратегия распределения, по мнению многих отечественных авторов, разделена на 3 тесно связанные части: 1) Подготовительный этап - непосредственно...

-

Зная все выше перечисленные ограничения методов ROMI, можно сформулировать основные правила, которые необходимо соблюдать, чтобы максимально использовать...

-

Сам по себе переход к предоставлению транспортно-логистических услуг в Холдинге "РЖД" и развитие 3PL сервисов подразумевает внедрение целого комплекса...

Жизненный цикл банковской услуги - Конкурентоспособность и методы ее оценки