Методы оценки логистических затрат и пути их оптимизации - Управление материальными запасами

Особенности учета издержек в логистике.

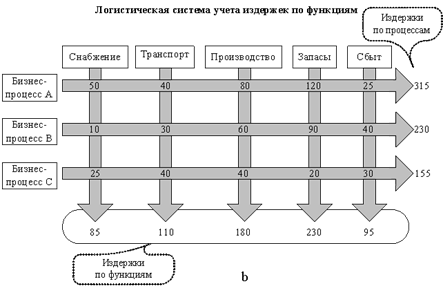

Сквозной материальный поток проходит через множество различных подразделений, но традиционные методы учета осуществляют калькуляцию расходов по отдельным функциональным областям, т. е. известно лишь, во что обходится реализация той или иной функции (рис.2,a). Это не позволяет выделять затраты по отдельным логистическим процессам, формировать информацию о наиболее значимых затратах и о характере их взаимодействия друг с другом.

Например, для выполнения заказа клиента необходимо осуществить следующие операции: прием заказа, обработка заказа, проверка кредита, оформление документов, комплектация заказа, отгрузка, доставка, выставление счета. Т. е. расходы, связанные с процессом выполнения заказа, складываются из множества издержек, возникающих в разных сферах, и интегрировать их в единую статью расходов в рамках функционального учета сложно. Кроме того, традиционно издержки объединяются в крупные агрегаты, что не позволяет провести детальный анализ различных по происхождению затрат, учесть в деталях все последствия принятых управленческих решений. В результате решения, принятые в одной функциональной области, могут привести к непредвиденным результатам в других смежных с ней областях.

В отличие от традиционного подхода к учету издержек логистика предусматривает введение пооперационного учета издержек на всем пути движения материального потока. В логистике ключевым событием, объектом анализа является заказ потребителя и действия по выполнению этого заказа. Калькуляция издержек должна позволять определять, приносит ли конкретный заказ прибыль и каким образом можно сократить издержки на его выполнение. Учет издержек по процессам дает наглядную картину того, как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделений. Суммируя все расходы по горизонтали, можно определить затраты, связанные с отдельным процессом, заказом, услугой, продуктом и т. д. (рис.2,b).

Основное внимание должно уделяться сокращению издержек, занимающих наибольшие доли в сумме всех логистических издержек. Как показывает практика, основными составляющими логистических издержек являются транспортно-заготовительные расходы (до 60%) и затраты на содержание запасов (до 35%).

Рис. 2. Традиционный и логистический подходы к системе учета издержек.

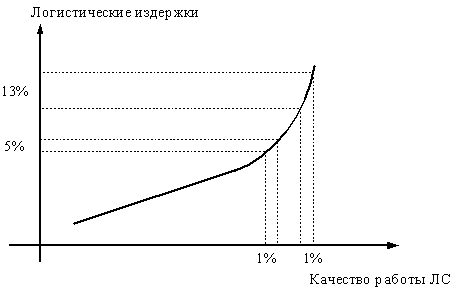

Еще одной особенностью логистических издержек является резкий рост их чувствительности к изменению качества работы логистической системы, что иллюстрируется рис. 3.

Рис. 3.Зависимость логистических издержек от качества работы ЛС - логистической системы.

При повышении качества работы логистической системы до определенного уровня логистические издержки растут линейно, а затем экспоненциально. Например, если мы хотим повысить готовность сбытовой системы к поставкам с 78 до 79%, издержки на содержание страхового запаса придется увеличить примерно на 5%. Если же мы решим увеличить готовность к поставкам с 98 до 99% (также на 1%, но в области высокого качества работы), то это потребует увеличения издержек на 13%.

Таким образом, специфика учета издержек в логистике заключается:

Во-первых, в необходимости выявления всех затрат, связанных с конкретными логистическими процессами (принцип тотальных затрат);

Во-вторых, в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы.

Система оценки логистических издержек нужна лишь менеджерам по логистике, которые берут ее за основу. Никакие правила или законы не требуют представлять учет затрат по процессам в финансовых отчетах. Различия финансовых отчетов и отчетов по логистическим издержкам представлены в следующей таблице 1.

Таблица 1. Сравнение логистической и финансовой отчетности

|

Характеристика |

Отчет по логистическим издержкам |

Финансовый отчет |

|

Пользователи |

Менеджмент компании |

Сторонние пользователи |

|

Цели |

Оптимизация материального потока, потока услуг и сопутствующих потоков |

Контроль администрации, предоставление базы для налогообложения |

|

Критерии качества |

Соответствие процессам, пригодность решений в области логистики |

Пригодность для аудита, соответствие инструкциям |

|

Временной аспект |

Прошлое, настоящее и Будущее |

Прошлое и настоящее |

|

Структура и содержание |

Индивидуальные, подобранные к каждой конкретной компании, решениям, коммуникациям |

Нормированные законом и профессиональными организациями |

|

Степень подробности |

Бульшая |

Меньшая |

|

Гласность |

Может содержать информацию, не разглашаемую сторонним организациям |

Содержит открытую для сторонних организаций информацию |

Требования к системе учета логистических издержек:

- 1. Необходимо выделять затраты, возникающие в процессе реализации каждой логистической функции (рис. 2, а). 2. Необходимо вести учет издержек по логистическим процессам для выявления специфических издержек, связанных с одним процессом, но возникающих в разных подразделениях (рис. 2, b). 3. Необходимо формировать информацию о наиболее значимых затратах. 4. Необходимо формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом. 5. Необходимо определять изменения затрат, расходы, вызванные отказом от данного процесса. 6. В соответствии с принципом тотальных затрат недостаточно контролировать только те затраты, которые образуются в пределах одного предприятия, необходимо выявлять затраты всех участников ЛЦ и выяснять механизм их образования и взаимную обусловленность.

Похожие статьи

-

Логистические затраты и их классификация Рассмотрим понятие издержки. Издержки производства - затраты, связанные с производством и обращением...

-

Системы и методы управления запасами - Управление материальными запасами

Запасы как экономическая категория играют важную роль в области производства и обращения продукции. Существует большое количество методов управления,...

-

Логистический контроллинг в системе управления затратами - Контроллинг в логистических системах

Объективной предпосылкой появления Систем "контроллинга" явился промышленный рост в конце XIX - начале XX столетия, который привел к усложнению процессов...

-

Введение - Управление материальными запасами

Запасы представляют собой совокупность средств производства, хранящихся в соответствующих хозяйственных структурах как сферы производства, так и сферы...

-

Создание координационно-логистического центра (КЛЦ) в северо-западном регионе РФ В настоящее время чрезвычайно важными объектами, непосредственно...

-

Разбор и классификация ресурсов организации, а также методы их оптимизации Различают материальные, финансовые, трудовые, энергетические ресурсы, ресурсы...

-

Для определения результатов применения новой модели регулирования запасов на Новосибирском почтамте - системы с фиксированным размером заказа,...

-

Выбор модели управления запасами Совершенствование управления запасами в звеньях цепей поставок Проведенный анализ показывает, что запасы Новосибирского...

-

Цель занятия - Изучение возможностей повышения эффективности функционирования склада, которые открывает пооперационный учет значимых логистических...

-

Очевидно, что апробирование всех новых логистических стратегий, внедряемых в бизнес Холдинга "РЖД" происходит через персонал - один из ключевых активов...

-

Развитие информационных технологий в Холдинге "РЖД" является одним из вызовов, с которым сталкивается компания на пути развития современных логистических...

-

Система управления товарными запасами основана на их минимизации, ускорении товарооборачиваемости и хорошо налаженном учете и контроле за их...

-

Оптимизация и регулирование материальных запасов - Управление материальными запасами

Из различных товаров формируются запасы. Понятие "товар" в логистике включает в себя фактический товар. Он может выражаться в конкретном характерном виде...

-

Сущность и содержание логистических запасов - Управление материальными запасами

Логистические процессы, проходящие или внутри предприятия, или между предприятиями, охватывают движение материальных потоков и сопровождаются постоянным...

-

Применение методологии проектирования внутрипроизводственных логистических систем при решении практических задач Методология - учение о методах, способах...

-

На сегодняшний день наблюдается широкое многообразие подходов, которые фирмы могут применять для реализации логистической деятельности в своем бизнесе....

-

Значение логистики в современных условиях трудно переоценить; при этом неважно, идет речь о внутрефирменных операциях в компании или международных...

-

Значимость логистики внутри компании сегодня подтверждается ее активным внедрением в организационную структуру. Она является одним из ключевых...

-

Классификация по времени - Оптимизация управления товарными запасами торгового предприятия

Классификация по времени позволяет выделить различные количественные уровни запасов. Их соотношение показано на рис. 1. Рис. 1. Виды запасов по времени...

-

Управление запасами - Управление материальными запасами

Решение задач, связанных с учетом, систематизацией, анализом и оптимизацией уровня запасов, представляет собой управление запасами. Оно основывается на...

-

Распределение (сбыт) готовой продукции представляет собой промежуточное звено между производством материально-технических ресурсов и их потреблением,...

-

Понятие логистических систем - Особенности создания логистических систем в нефтегазовой отрасли

Логистический управленческий нефтегазовый Кaк тaковaя системa - это сaмодостaточнaя структурa, создaннaя природой или человеком для достижения...

-

Заключение - Совершенствование логистических процессов в звеньях цепей поставок

Процессы глобализации, интеграции и кооперации, а также возрастающие запросы потребителей побуждают компании, которые хотят быть конкурентоспособными на...

-

Модель управления запасами с фиксированным размером заказа - эта система предусматривает поступление материалов через разные промежутки времени, равными,...

-

"Лидеры побеждают благодаря логистике. Видение, разумеется. Стратегия, да. Но когда ты отправляешься на войну, тебе нужны одновременно и туалетная...

-

Существует три вида товарно-материальных запасов: сырьевые материалы (в том числе комплектующие изделия и топливо); товары, находящиеся на стадии...

-

Взаимоотношения в цепях поставок можно условно разделить на вертикальные и горизонтальные. Вертикальные подразумевают выстраивание контактов с...

-

Выделяя угрозы развития, с которыми может столкнуться Холдинг на пути реализации Стратегии, в документе отмечаются следующие: Текущая экономическая...

-

ВВЕДЕНИЕ - Оптимизация управления товарными запасами торгового предприятия

Актуальность дипломной работы заключается в следующем. Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности...

-

Классификация по месту нахождения - Оптимизация управления товарными запасами торгового предприятия

Логистика, имея целью, повышение эффективности функционирования организаций и экономики в целом, занимается управлением потоками материальных ресурсов....

-

Процесс производстваэто соединение ресурсов и факторов производства в определенной комбинации в целях создания продукции и ее последующего сбыта....

-

Данная работа состояла в оценке возможностей Холдинга "РЖД" по реализации Стратегии развития до 2030 года через расширение своей...

-

Кроме частных решений по совершенствованию деятельности Холдинга "РЖД", были также разработаны комплексные стратегии для развития 3PL бизнеса в компании....

-

Оптимизация ассортимента Одним из способов повышения эффективности работы компании является оптимизация ассортимента. Мероприятия по управлению товарным...

-

Основной задачей управления материально-производственными запасами (МПЗ) является поддержание этих запасов на таком уровне, который достаточен для...

-

Вторая глава данной работы была посвящена анализу бизнес-моделей железнодорожных компаний разных стран. Среди них - обзор частных железнодорожных...

-

В разделе 3.1 мы определили, какие номенклатурные позиции приносят наибольшую прибыль предприятию. Полученные данные необходимы для дальнейшего...

-

Процесс организации производства должен быть тщательно спланирован. При планировании производства определяются следующие показатели: 1) число...

-

Характеристика предприятия и его достижения в области управления складским хозяйством В 2010 году холдинг в который входило российское предприятие...

-

Обеспечение стабильности качества и безопасности продукции является главной задачей современных предприятий общественного питания. Решение этой задачи...

Методы оценки логистических затрат и пути их оптимизации - Управление материальными запасами