Система аналитических показателей налогообложения экономических субъектов

В статье представлены основные виды и этапы проведения налогового анализа на микроуровне. Авторами конкретизируются источники проведения анализа налогообложения. В статье описываются общие принципы анализа хозяйственной деятельности и особенностей их применения в целях анализа налогообложения. Установлено, что анализ налогообложения организации необходимо проводить по трем направлениям: анализ налоговых платежей; анализ задолженности по налогам и сборам; анализ налоговой нагрузки. Большое внимание уделено анализу налоговой нагрузки экономического субъекта. В статье авторами приведены результаты исследования понятия "налоговая нагрузка". Дается научно обоснованное ее определение: совокупность взаимодополняющих показателей, количественно и качественно характеризующая влияние обязательных платежей налогового характера, взимаемых в бюджетную систему Российской Федерации, на финансовое положение хозяйствующего субъекта. Установлено, что в состав налоговой нагрузки входят показатели, которые по масштабности применения можно разделить на общие и частные. Авторы подробно описывают порядок их нахождения, отмечают временной лаг, за который целесообразно определять налоговую нагрузку хозяйствующего субъекта. В статье авторами обозначена сфера применения налоговой нагрузки в системе финансового анализа экономического субъекта

Ключевые слова: Анализ, Налоги, Налоговая нагрузка, налогообложение, Экономический субъект

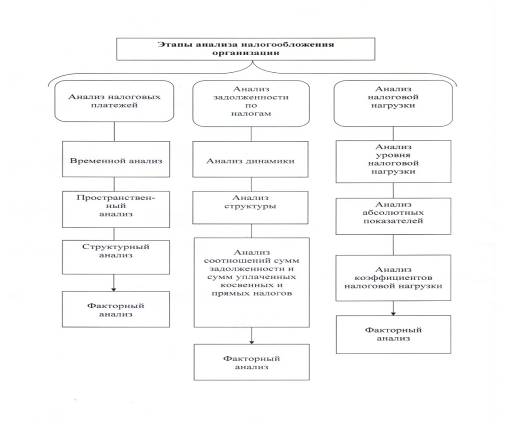

Анализ и оценка налогообложения является важным элементом в учетно-аналитической системе хозяйствующих субъектов. Его содержание заключается в изучении влияния налогов на финансовое положение предприятия, исследовании процессов его налогообложения во взаимосвязи и взаимозависимости с различными показателями финансово-хозяйственной деятельности. Изучение результатов научных исследований в области налогового анализа, позволило нам выделить и сгруппировать этапы проведения анализа налогообложения на микроуровне (рисунок 1).

Итак, анализ налогообложения организации необходимо проводить по трем направлениям:

- 1. Анализ налоговых платежей. 2. Анализ задолженности по налогам и сборам РФ; 3. Анализ налоговой нагрузки.

Рисунок 1 - Основные виды и этапы проведения налогового анализа на микроуровне

Источниками информации для анализа налогообложения могут послужить: бухгалтерская финансовая отчетность организации, регистры бухгалтерского учета по счетам 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию и обеспечению", 51 "Расчетные счета", 52 "Валютные счета", а также регистры налогового учета.

Важным этапом аналитической работы в организации является анализ налоговой нагрузки.

А. С. Бородина отмечает, что налоговая нагрузка хозяйствующего субъекта до недавнего времени оставалась сугубо теоретическим предметом, однако с распространением на практике налогового планирования возникла потребность в информативном измерителе влияния налогообложения на финансовое положение хозяйствующего субъекта и взгляды многих современных экономистов были обращены к вопросу изучения налоговой нагрузки [1]. налоговый бюджетный платеж россия

Все научные подходы к этой экономической категории можно разделить на две группы. В основе разграничения лежит принцип количества показателей, включаемых в состав налоговой нагрузки.

Одни ученые-экономисты рассматривают налоговую нагрузку для конкретного налогоплательщика как долю его доходов, взимаемую в бюджет в виде налогов и сборов. При этом количественная оценка налоговой нагрузки сводится к расчету одного показателя. Показатель является универсальным, его просто рассчитать, но он существенно усреднен и недостаточно информативен. Такой точки зрения в своих работах придерживаются Н. В. Миляков [15, с. 4], И. А. Майбуров [14, с. 157], В. Р. Юрченко [21, с. 27] и др.

Вторая группа авторов (Б. М. Сабанти [19, с. 120], Е. В. Чипуренко [20, с. 6] и др.) определяет налоговую нагрузку как комплексную характеристику влияния налогообложения на хозяйствующий субъект. В этом случае количественно налоговую нагрузку предлагается измерять не одним, а несколькими показателями.

Мы согласны с А. С. Бородиной, которая считает, что сущность налоговой нагрузки наиболее объективно раскрывает следующее определение: налоговая нагрузка - это совокупность взаимодополняющих показателей, количественно и качественно характеризующая влияние обязательных платежей налогового характера, взимаемых в бюджетную систему Российской Федерации, на финансовое положение хозяйствующего субъекта [1].

Отдельно взятые показатели налоговой нагрузки не могут составить полномасштабной картины влияния налогообложения на финансовое состояние хозяйствующего субъекта. Лишь комплексное применение таких показателей позволяет получить ясные и достоверные представления о налоговой нагрузке предприятия. Под обязательными платежами налогового характера понимаются совокупность налогов и сборов, страховые взносы в пенсионный фонд РФ, фонд социального страхования и фонд обязательного медицинского страхования, таможенные пошлины, уплачиваемые хозяйствующим субъектом, а также штрафы и пени, связанные с этими отчислениями.

А. С. Бородина справедливо замечает, что определение налоговой нагрузки целесообразно проводить за календарный год (максимальный налоговый период). При этом в расчет включаются только платежи налогового характера за анализируемый период. Штрафы и пени, начисленные по налогам и сборам предыдущего периода, не учитываются в текущем анализируемом периоде.

Сфера применения налоговой нагрузки в системе финансового анализа экономического субъекта достаточно широка, на что обращает внимание ряд авторов [2], [5], [6], [8], [13]. На микроуровне она выполняет следующие функции:

- 1. Используется в качестве инструмента налогового планирования, с ее помощью определяется потребность в проведении налогового планирования на предприятии, а также оцениваются результаты налогового планирования. 2. Используя отдельные показатели налоговой нагрузки, хозяйствующие субъекты определяют потенциал налоговой оптимизации, т. е. выявляют неэффективные с точки зрения налогообложения группы операций, требующих проведения налоговой оптимизации. 3. Определение налоговой нагрузки и применение законных мероприятий по ее снижению дают хозяйствующим субъектам конкурентное преимущество. Дополнительно высвобожденные средства хозяйствующие субъекты направляют на развитие бизнеса и повышение конкурентоспособности своей продукции. 4. Расчет налоговой нагрузки помогает оценить инвестиционную привлекательность проектов, как для хозяйствующих субъектов, так и для сторонних инвесторов. Решение о вложении средств в немалой степени зависит именно от уровня налогообложения, а значит, достоверное и объективное определение налоговой нагрузки имеет большое значение. 5. Определение налоговой нагрузки на предприятие и сопоставление ее с отраслевой налоговой нагрузкой крайне важно для финансового менеджмента компании. Такое соотношение дает возможность оценить качество налогового учета и налогового планирования на предприятии, а также уровень профессиональной подготовки специалистов фирмы, осуществляющих налоговый менеджмент.

Поставим задачу модифицировать для целей анализа налоговой нагрузки принципы экономического анализа. Г. В. Савицкая указывает на такие принципы анализа, как научность, комплексность, системность, объективность, действенность, регулярность, оперативность, массовость, государственный подход, эффективность [17].

Схожий набор принципов предлагают В. В. Ковалев и О. Н. Волкова: конкретность, комплексность, системность, регулярность, объективность, действенность, экономичность, сопоставимость, научность [10].

В приведенных подборках, во многом схожих по составу включаемых принципов, можно выделить те из них, которые непосредственно относятся к проведению самого анализа, так и относящиеся к организации дела.

Для целей анализа налоговой нагрузки интерес представляет, прежде всего, первая группа принципов. Особенно важно получение реальных, достоверных оценок, дополняющих друг друга и создающих полноценную картину, отражающую тяжесть налогообложения.

В таблице 1 представлены выбранные В. А. Бунько общие принципы анализа хозяйственной деятельности и особенностей их применения в целях анализа налогообложения [2].

Таблица 1 - Принципы анализа налоговой нагрузки

|

Принципы анализа Хозяйственной Деятельности |

Содержание принципа при анализе Налоговой нагрузки |

|

Научность |

Руководствоваться передовыми общепринятыми методиками в контексте постнеклассического этапа развития научной методологии |

|

Комплексность |

Полный, всесторонний учет налогов, сборов, взносов и других платежей в бюджетную систему |

|

Конкретность |

Получение конкретных значений показателей уровня налогообложения |

|

Объективность |

Надлежащий подбор базы сопоставления налогов |

|

Системность |

Использование системы взаимоувязанных показателей |

|

Регулярность |

Анализ проводится на постоянной основе, в определенные моменты времени |

|

Действенность |

Анализ налоговой нагрузки как составная часть налогового менеджмента и экономической политики предприятия |

Принципы анализа налоговой нагрузки создают исходную методологическую установку, следование которой дает основания надеяться на получение достоверных и приемлемых результатов анализа.

Значение анализа налоговой нагрузки на микроуровне велико, однако до сих пор этому аналитическому показателю уделяется недостаточное внимание. На практике хозяйствующие субъекты стремятся минимизировать свои налоговые платежи, не проводя полноценного налогового планирования, а значит, не определяя налоговую нагрузку. Одной из причин такой ситуации является отсутствие негромоздкой, понятной и достоверной методики определения налоговой нагрузки на производственное предприятие.

В экономической литературе существует достаточно много методик расчета налоговой нагрузки. Этими вопросом занимались М. Н. Крейнина [11], Е. А. Кирова [9], А. Кадушин и Н. Михайлова [7], М. И. Литвин [13], Г. В. Девликамова [4], Е. С. Вылкова [3], Т. К. Островенко [16] и др.

Методики, предложенные данными авторами, не получили широкого применения из-за существенных недостатков: сложность расчетов, низкая информативность, ограниченный перечень включаемых в расчет видов налогов и т. п. Большинство авторов сходятся во мнении, что для определения влияния налогообложения на финансово-хозяйственную деятельность предприятия одного показателя явно недостаточно. Поэтому необходим набор показателей, наиболее объективно и всесторонне характеризующий влияние налогообложения.

А. С. Бородина отмечает, что в состав налоговой нагрузки входят показатели, которые по масштабности применения можно разделить на общие и частные.

Общие показатели - это показатели, применяемые к любому хозяйствующему субъекту, независимо от его принадлежности к той или иной отрасли народного хозяйства, размера, организационно-правовой формы, региональной принадлежности, что обусловливает универсальность их применения. Эти показатели могут публиковаться и не представлять угрозы экономической безопасности хозяйствующего субъекта. Как правило, оценка налоговой нагрузки хозяйствующего субъекта по общим показателям предназначена для внешних пользователей. Примером общего показателя может служить показатель, характеризующий отношение суммы платежей налогового характера к выручке от реализации.

К общим показателям также относится показатель абсолютной налоговой нагрузки, характеризующий совокупную сумму налогов и сборов, подлежащих уплате в бюджет. Абсолютная налоговая нагрузка включает в себя две составляющие: начисленную налоговую нагрузку и уплаченную (реализованную) налоговую нагрузку.

Частные показатели дают более детальную информацию о влиянии платежей налогового характера на отдельные виды деятельности хозяйствующего субъекта, отдельные представительства (филиалы) организации и т. п. Эти показатели представляют интерес для внутренних пользователей с позиции повышения эффективности налогового планирования, а, следовательно, конкурентоспособности. Частные показатели конфиденциальны, они представляют собой закрытую, критически важную информацию. К таким показателям, например, относится показатель налоговой нагрузки на себестоимость.

К общим показателям относятся следующие:

1. Показатель абсолютной налоговой нагрузки рассчитывается как совокупность обязательств налогового характера, определенных в соответствии с законодательством, по которым предприятие является плательщиком:

, (1)

Где

- абсолютная налоговая нагрузка;

- налог на прибыль организаций;

- налог на добавленную стоимость (с учетом налоговых вычетов);

- обязательные платежи во внебюджетные фонды;

- налог на имущество организаций;

- транспортный налог;

- земельный налог;

- таможенная пошлина;

- прочие налоги (в состав которых могут входить акцизы, водный налог, государственная пошлина и др.).

Этот показатель характеризует суммарную величину платежей налогового характера, подлежащую уплате в бюджет в соответствии с действующим законодательством. В расчет показателя не включаем налоги и сборы, по которым организация выполняет функции налогового агента, так как это приводит к необоснованному увеличению показателя.

Абсолютная налоговая нагрузка на практике подразделяется на:

- - налоговую нагрузку, начисленную в соответствии с правилами бухгалтерского и налогового учета без учета штрафов и пеней; - налоговую нагрузку фактически уплаченную (реализованную), т. е. суммы налогов, перечисленные в бюджет в установленные сроки, в том числе пени и штрафы. 2. Показатель налоговой нагрузки на доходы предприятия отражает долю налогов в доходах организации:

, (2)

Где

- налоговая нагрузка на доход;

- начисленная абсолютная налоговая нагрузка;

- общий доход предприятия, включающий доход от реализации и внереализационные доходы.

Этот относительный показатель позволяет оценить долю доходов конкретного предприятия, отчуждаемую в пользу государства в виде платежей налогового характера.

3. Показатель налоговой нагрузки на добавленную стоимость характеризует долю налогов и иных обязательных платежей в добавленной стоимости предприятия:

, (3)

Где

- налоговая нагрузка на добавленную стоимость предприятия;

- начисленная абсолютная налоговая нагрузка;

- добавленная стоимость.

Добавленная стоимость определяется как разница между выручкой от реализации (без НДС) и материальными затратами или как сумма прибыли, фонда оплаты труда и амортизации:

, (4)

Где

- добавленная стоимость;

- прибыль до налогообложения;

- фонд оплаты труда, включающий заработную плату и взносы во внебюджетные фонды;

- амортизационные отчисления.

Преимуществом этого показателя является то, что он отражает влияние налогообложения на отдельный вид предпринимательской деятельности. Он может использоваться для сравнения налоговой нагрузки предприятия с налоговой нагрузкой отрасли. В качестве базового показателя принимается добавленная стоимость, учитывающая амортизационные отчисления, которые для производственной организации имеют ключевое значение.

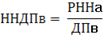

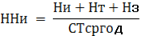

4. Показатель налоговой нагрузки на входящий денежный поток по текущей деятельности отражает соотношение величины налоговых изъятий и величины поступающих денежных средств предприятия:

, (5)

Где

- налоговая нагрузка на входящий денежный поток;

- расчеты по абсолютной налоговой нагрузке, т. е. сумма фактически погашенной задолженности перед бюджетом;

- входящий денежный поток по текущей и инвестиционной деятельности.

Этот показатель целесообразно сопоставлять с показателем налоговой нагрузки на доходы (выручку) предприятия от основной деятельности. Такое сопоставление даст представление о расхождении между отражением операций в учете методом начисления и кассовым методом.

По нашему мнению, входящий денежный поток целесообразно рассчитывать с включением в него поступлений по инвестиционной деятельности от реализации основных средств, но без учета поступлений бюджетных субсидий по следующим причинам:

- - суммы целевого бюджетного финансирования не включаются в расчет облагаемых баз по налогам с доходов; - поступления от реализации основных средств увеличивают налогооблагаемые базы по налогу на прибыль организаций, ЕСХН, НДС и др.

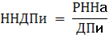

Считаем необходимым дополнить систему общих показателей налоговой нагрузки показателем, исчисляемым как отношение суммы налоговых платежей к сумме оттока денежных средств по текущей деятельности в соответствии с показателями "Отчета о движении денежных средств".

, (6)

Где

- налоговая нагрузка на исходящий денежный поток по текущей и инвестиционной деятельности;

- расчеты по абсолютной налоговой нагрузке, т. е. сумма фактически погашенной задолженности перед бюджетом;

- исходящий денежный поток по текущей и инвестиционной деятельности.

Полагаем, что этот показатель в современных условиях не должен превышать 10 % за отчетный (налоговый) период. Его можно расценивать как оптимальное значение, при котором обеспечивается легализация предпринимательской деятельности, выполнение налоговых обязательств хозяйствующими субъектами.

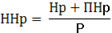

5. Показатель налоговой нагрузки на активы предприятия характеризует соотношение величин налогов и среднегодовых активов (пассивов) предприятия.

Налоговая нагрузка на чистую прибыль показывает, во сколько раз суммарная величина налоговых обязательств отличается от прибыли, остающейся в распоряжении предприятия.

Расчета общих показателей достаточно, чтобы выявить влияние налогообложения на предприятие в целом с учетом отраслевых и иных значимых особенностей. Статистические данные по этим показателям могут учитываться государственными органами при прогнозировании и реализации налоговой политики.

Частные показатели рассчитываются в случае необходимости более детального изучения влияния налогообложения на деятельность предприятия. Расчет этих показателей позволяет определить проблемы с точки зрения налогообложения. Частные показатели налоговой нагрузки характеризуют влияние платежей налогового характера на отдельные направления предпринимательской деятельности, с учетом особенностей осуществляемой деятельности. К особенностям производственных предприятий следует отнести фондоемкость, значительные трудозатраты и материалоемкость.

К дополняющим показателям налоговой нагрузки относятся следующие показатели:

1. Показатель налоговой нагрузки на доход целесообразно дополнять показателем налоговой нагрузки на выручку от реализации продукции, т. е. от основного вида деятельности. Особенностью этого показателя является то, что в числитель включаются налоги, относимые только к базовому показателю.

Этот показатель отражает долю платежей налогового характера в выручке от реализации товаров собственного производства.

2. Показатель налоговой нагрузки на чистые активы наглядно демонстрирует влияние налогообложения на способность организации к самофинансированию. Чистые активы определяются как разница между активами бухгалтерского баланса и суммой долгосрочных и краткосрочных обязательств. Показатель рассчитывается по следующей формуле:

Налоговая нагрузка на чистые активы характеризует "долю" налогов в чистых активах, т. е. в источниках собственных средств предприятия.

3. Показатель налоговой нагрузки на расходы предприятия отражает удельный вес налогов, включаемых в состав расходов, в совокупных расходах:

, (11)

Где

- налоговая нагрузка на расходы предприятия;

- налоги, включаемые в состав расходов;

- платежи налогового характера, относимые на расходы предприятия;

- расходы предприятия, исчисляемые как сумма себестоимости продукции, коммерческих, управленческих и прочих расходов.

Этот показатель в значительной степени характеризует уровень налоговой оптимизации на предприятии. Важно анализировать его динамику.

4. Показатель налоговой нагрузки на расходы по оплате труда. В современных экономических условиях оплата труда может осуществляться не только в виде прямой оплаты (заработной платы), но и в виде альтернативных выплат (дивиденды, бонусы за производственные результаты, арендные платежи и т. д.). Разные варианты оплаты труда работников имеют различные условия налогообложения. На предприятии может иметь место совокупность различных вариантов таких расчетов. Поэтому необходимо рассчитывать показатель налоговой нагрузки на расходы, связанные с оплатой труда

Числитель включает суммы страховых выплат во внебюджетные фонды, выплаты по страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также налог на доходы физических лиц по различным ставкам. Знаменатель включает заработную плату, дивиденды работникам, арендные платежи и различные вознаграждения, полученные в счет вознаграждения за труд. Такое широкомасштабное включение отражает реальную ситуацию в расчетах предприятий со своими сотрудниками. Этот показатель выше фонда оплаты труда, определяемого в соответствии с правилами бухгалтерского учета, однако он более достоверно отражает ситуацию вознаграждения работников за выполняемую ими работу. Показатель позволяет оценить долю платежей налогового характера в выплатах сотрудникам, а также помогает определить возможности оптимизации налоговой нагрузки на оплату труда, что особенно важно для предприятий с большими трудозатратами.

5. Показатель итоговой нагрузки на имущество организации. В соответствии с ПБУ 6/01 "Учет основных средств" в составе основных средств учитываются здания и сооружения, транспортные средства, машины и оборудование, земельные участки и т. д. Согласно НК РФ, объекты недвижимости, учитываемые на счетах 01 "Основные средства" и 03 "Доходные вложения в материальные ценности", подлежат налогообложению налогом на имущество организаций, транспортные средства - транспортным налогом, земельные участки - земельным налогом. Следовательно, целесообразно оценивать налоговую нагрузку на имущество организаций. Формула расчета данного показателя имеет вид:

, (13)

Где

- налоговая нагрузка на имущество организации (основные средства);

- налог на имущество;

- транспортный налог;

- земельный налог;

- среднегодовая стоимость имущества (основных средств) предприятия.

Данный показатель характеризует влияние налогов на основные средства предприятия с учетом территориальных особенностей, так как ставки по учитываемым налогам могут различаться в разных регионах и муниципальных округах. Он отражает долю стоимости основных средств, изымаемых в пользу государства в виде налогов. Расчет показателя налоговой нагрузки особенно важен для производственных предприятий с высокой фондоемкостью.

По результатам исследования сделаны следующие выводы:

- 1. Отсутствие в научном обороте единого понимания термина "налоговая нагрузка хозяйствующего субъекта" позволяет в должной мере выявить все противоречия, возникающие при ее оценке. 2. Использование системы показателей налоговой нагрузки позволит хозяйствующим субъектам самостоятельно оценивать налоговые обязательства, получать представление о текущем влиянии налогообложения на финансово-хозяйственную деятельность предприятия, обосновывать управленческие решения, а в случае необходимости - оптимизировать налоговую нагрузку в рамках действующего законодательства.

Литература

- 1. Бородина, А. С. Налоговая нагрузка производственного предприятия : методика определения / А. С. Бородина // Вестник Воронежского государственного университета. Серия: Экономика и управление. - 2010. - № 2. - С. 189-194. 2. Бунько, В. А. Методы анализа налоговой нагрузки на предприятии / В. А. Бунько // Управление экономическими системами : Электронный научный журнал. - 2013. - № 10 (58). - С. 50. 3. Вылкова, Е. С. Расчет налогового бремени в современных российских условиях / Е. С. Вылкова // Налоговый вестник. - 2002. - № 12. - С. 17-18. 4. Девликамова, Г. В. Налоговый анализ как составная часть анализа хозяйственной деятельности предприятия / Г. В. Девликамова // Финансы. - 2001. - № 8. - С. 40-42. 5. Дрожжина, И. А. Методика определения налоговой нагрузки с учетом налогового потенциала экономического субъекта / И. А. Дрожжина // Финансы. - 2009. - № 6. - С. 33-38. 6. Жернаков, С. А. Налоговая нагрузка: критерий оценки налоговых рисков и экономическая сущность / С. А. Жернаков // Налоги и финансовое право. - 2010. - № 6. - С. 242-247. 7. Кадушин, А. Насколько посильно налоговое бремя / А. Кадушин, Н. Михайлова. - Режим доступа: http://www. cfin. ru/taxes/how. much taxes. 8. Каратаев, А. С. Налоговая нагрузка и ее зависимость от отраслевых особенностей / А. С. Каратаев // Экономические науки. - 2010. - № 67. - С. 127-131. 9. Кирова, Е. А. Методология определения налоговой нагрузки на хозяйствующие субъекты / Е. А. Кирова // Финансы. - 1998. - № 9. - С. 32-33. 10. Ковалев, В. В. Анализ хозяйственной деятельности предприятия : учеб. / В. В. Ковалев, О. Н. Волкова. - М: ТК Велби, Изд-во Проспект, 2010. - С. 13. 11. Крейнина, А. Н. Финансовое состояние предприятия: методы оценки / М. Н. Крейнина. - М.: ДИС, 1997. - 223 с. 12. Кругляк, З. И. Налоговый учет и отчетность в современных условиях: учеб. пособие / З. И. Кругляк, М. В. Калинская - М.: ИНФРА-М, 2013. - 352 с. 13. Литвин, М. Налоговая нагрузка и экономические интересы предприятий / М. И. Литвин //Финансы. - 1998. - Т. 5. - С. 55-59. 14. Майбуров, И. А. Налоги и налогообложение / И. А. Майбуров. - М.: Юнити-Дана, 2007. - 655 с. 15. Миляков, Н. В. Налоги и налогообложение : учеб. / Н. В. Миляков. - М.: ИНФРА-М. 2006. - 509 с. 16. Островенко, Т. К. Налоговая нагрузка на предприятие: обобщающие и частные показатели системы / Т. К. Островенко // Аудиторские ведомости. - 2001. - № 9. - С. 5-9. 17. Савицкая, Г. В. Теория анализа хозяйственной деятельности : учеб. пособие / Г. В. Савицкая. - М.: ИНФРА-М, 2011. - С. 30. 18. Сигидов, Ю. И. Налоговые расчеты в системе управленческого учета: монография / Ю. И. Сигидов, В. В. Башкатов. - Краснодар: КубГАУ, 2013. - 265 с. 19. Финансовые аспекты экономики России : сб. науч. тр. / Под ред. Б. М. Сабанти. - СПб.: ГУЭФ, 2010. - Вып. I. - 184 с. 20. Чипуренко, Е. В. Налоговая нагрузка предприятия : анализ, расчет, управление / Е. В. Чипуренко. - М.: Налоговый вестник, 2008. - 464 с. 21. Юрченко, В. Р. Методологические аспекты расчета показателя налоговой нагрузки / В. Р. Юрченко // Финансы и кредит. - 2007. - № 20. - С. 25-32.

References

- 1. Borodina, A. S. Nalogovaya nagruzka proizvodstvennogo predpriyatiya : meto-dika opredeleniya / A. S. Borodina // Vestnik Voronezhskogo gosudarstvennogo univer-siteta. Seriya: Ekonomika i upravlenie. - 2010. - № 2. - S. 189-194. 2. Bun'ko, V. A. Metody analiza nalogovoy nagruzki na predpriyatii / V. A. Bun'ko // Upravlenie ekonomicheskimi sistemami : Elektronnyy nauchnyy zhurnal. - 2013. - № 10 (58). - S. 50. 3. Vylkova, E. S. Raschet nalogovogo bremeni v sovremennykh rossiyskikh usloviyakh / E. S. Vylkova // Nalogovyy vestnik. - 2002. - № 12. - S. 17-18. 4. Devlikamova, G. V. Nalogovyy analiz kak sostavnaya chast' analiza khozyaystven-noy deyatel'nosti predpriyatiya / G. V. Devlikamova // Finansy. - 2001. - № 8. - S. 40-42. 5. Drozhzhina, I. A. Metodika opredeleniya nalogovoy nagruzki s uchetom nalogo-vogo potentsiala ekonomicheskogo sub''ekta / I. A. Drozhzhina // Finansy. - 2009. - № 6. - S. 33-38. 6. Zhernakov, S. A. Nalogovaya nagruzka: kriteriy otsenki nalogovykh riskov i ekonomicheskaya sushchnost' / S. A. Zhernakov // Nalogi i finansovoe pravo. - 2010. - № 6. - S. 242-247. 7. Kadushin, A. Naskol'ko posil'no nalogovoe bremya / A. Kadushin, N. Mikhaylo-va. - Rezhim dostupa: http://www. cfin. ru/taxes/how. much taxes 8. Karataev, A. S. Nalogovaya nagruzka i ee zavisimost' ot otraslevykh osobenno-stey / A. S. Karataev // Ekonomicheskie nauki. - 2010. - № 67. - S. 127-131. 9. Kirova, E. A. Metodologiya opredeleniya nalogovoy nagruzki na khozyaystvuyushchie sub''ekty / E. A. Kirova // Finansy. - 1998. - № 9. - S. 32-33. 10. Kovalev, V. V. Analiz khozyaystvennoy deyatel'nosti predpriyatiya : ucheb. / V. V. Kovalev, O. N. Volkova. - M: TK Velbi, Izd-vo Prospekt, 2010. - S. 13. 11. Kreynina, A. N. Finansovoe sostoyanie predpriyatiya: metody otsenki / M. N. Kreynina. - M.: DIS, 1997. - 223 s 12. Kruglyak, Z. I. Nalogovyy uchet i otchetnost' v sovremennykh usloviyakh: ucheb. posobie / Z. I. Kruglyak, M. V. Kalinskaya - M.: INFRA-M, 2013. - 352 s. 13. Litvin, M. Nalogovaya nagruzka i ekonomicheskie interesy predpriyatiy / M. I. Litvin //Finansy. - 1998. - T. 5. - S. 55-59. 14. Mayburov, I. A. Nalogi i nalogooblozhenie / I. A. Mayburov. - M.: Yuniti-Dana, 2007. - 655 s. 15. Milyakov, N. V. Nalogi i nalogooblozhenie : ucheb. / N. V. Milyakov. - M.: IN-FRA-M. 2006. - 509 s. 16. Ostrovenko, T. K. Nalogovaya nagruzka na predpriyatie: obobshchayushchie i chastnye pokazateli sistemy / T. K. Ostrovenko // Auditorskie vedomosti. - 2001. - № 9. - S. 5-9. 17. Savitskaya, G. V. Teoriya analiza khozyaystvennoy deyatel'nosti : ucheb. posobie / G. V. Savitskaya. - M.: INFRA-M, 2011. - S. 30. 18. Sigidov, Yu. I. Nalogovye raschety v sisteme upravlencheskogo ucheta: mono-grafiya / Yu. I. Sigidov, V. V. Bashkatov. - Krasnodar: KubGAU, 2013. - 265 s. 19. Finansovye aspekty ekonomiki Rossii : sb. nauch. tr. / Pod red. B. M. Sabanti. - SPb.: GUEF, 2010. - Vyp. I. - 184 s. 20. Chipurenko, E. V. Nalogovaya nagruzka predpriyatiya : analiz, raschet, upravlenie / E. V. Chipurenko. - M.: Nalogovyy vestnik, 2008. - 464 s. 21. Yurchenko, V. R. Metodologicheskie aspekty rascheta pokazatelya nalogovoy na-gruzki / V. R. Yurchenko // Finansy i kredit. - 2007. - № 20. - S. 25-32.

Похожие статьи

-

Необходимым условием квалифицированного и качественного осуществления анализа применения различных вариантов налогообложения субъектов малого бизнеса,...

-

Метод - это способ достижения определенных результатов в познании и практике. В пункте 1.1 данной работы выделены методы, способствующие достижению...

-

Основные направления налогового планирования - Необходимость оптимизации системы налогообложения

Основные направления в рамках перспективного налогового планирования сводятся к следующим: -выбор организационно-правовой формы предприятия с учетом вида...

-

Изучение системы внутреннего контроля ООО "Ветцентр" Внутренний контроль - это механизм, посредством которого собственники, совет директоров,...

-

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных...

-

Апробация процедур в данной работе проводится на примере организации "Ветцентр". Экспертиза На сегодняшний день ООО "Ветцентр" применяет общую систему...

-

ВВЕДЕНИЕ - Необходимость оптимизации системы налогообложения

Актуальность темы исследования состоит в том , что сегодня каждая организация, независимо от вида деятельности и формы собственности, сталкивается с...

-

Улучшения в сфере малого бизнеса в результате применения упрощенной системы Среди множества задач, стоящих перед налоговой системой в настоящее время,...

-

Преимущества и недостатки применения упрощенной системы налогообложения в России Стоит начать с того, что упрощенная система налогообложения - это уже и...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Налоги являются важным звеном финансовых отношений в обществе и как форма финансовых отношений возникают одновременно с появлением государства. Важным...

-

Влияние системы налогообложения на развитие малого бизнеса В российской практике существование малого предпринимательства было разрешено в 1988 г. В...

-

Анализ налогообложения ООО "Турцов" Упрощенный налогообложение планирование Данная организация применяет упрощенной систему налогообложения, что в...

-

Рекомендации, Заключение - Налогообложение субъектов малого бизнеса в России

На основе апробации процедур можно подытожить, что вариант общего режима налогообложения, выбранный организацией, полностью соответствуют специфике ее...

-

В России наряду с общим порядком налогообложения применяется несколько специальных налоговых режимов. Это упрощенная система налогообложения, которая к...

-

Положительные стороны налогообложения малого бизнеса просматриваются только в определенных сферах бизнеса. Это касается инновационной сферы, науки и...

-

Современные тенденции налогообложения субъектов малого предпринимательства в России и за рубежом Малое предпринимательство во всем мире является...

-

Налоговая политика определяется как подсистема экономической политики, реализуемой в сфере налоговых отношений. Налоговая политика предприятия - это...

-

Введение - Налогообложение субъектов малого бизнеса в России

В условиях экономической нестабильности вопросы исследования влияния варианта налогообложения организации на повышение эффективности деятельности...

-

Понятие и сущность оптимизации налогообложения Основная задача налогового планирования - организация системы налогообложения для достижения максимального...

-

Общие понятия Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. Налоги появились с разделением общества на классы и...

-

Реформы налоговой системы в СССР в 1985-1991 гг. - Эволюция налогообложения в России

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Поэтому в соответствии с положениями Закона СССР от 30 июня 1987 г. "О...

-

Цель и задачи анализа применения различных вариантов налогообложения малых предприятий На сегодняшний день вопрос выбора наиболее рационального варианта...

-

Экономическая сущность налогов. Функции налогов - Налоги и налогообложение

Налоги как экономическую категорию следует рассматривать с точки зрения их места в экономической системе, их сущности, назначения, построения системы...

-

Принципиальным является различие в сроках подачи налоговых деклараций и уплаты налога. При этом существуют и более жесткие условия, как в Скандинавских...

-

Упрощенная система налогообложения, "упрощенка"(далее - УСН) является специальным налоговым режимом, применяемым на добровольной основе в соответствии с...

-

Финансы как экономическая степень - Роль финансов в системе рыночного хозяйства

Состояние финансовой системы является важным индикатором состояния всей экономики страны. Финансы существуют в любом государстве и экономике, так как...

-

Информация о состоянии внешней среды - Налогообложение субъектов малого бизнеса в России

На сегодняшний день развитие малого бизнеса является одним из приоритетных направлений деятельности государства. Больше половины российского ВВП...

-

Нормативно-правовые акты, регулирующие налогообложение организаций малого бизнеса К нормативно - правовой информации в области налогообложения...

-

Для стран с рыночной экономикой вопросы совершенствования налоговой системы и налогового законодательства являются одними из постоянных процессов. С...

-

Впервые в практику хозяйствования предполагается ввести систему платежей за природопользование. В систему платежей за природопользование войдут: платежи...

-

Система налогообложения Республики Беларусь - Налогообложение на предприятии

В Беларуси субъекты хозяйствования могут применять общую либо упрощенную систему налогообложения. Общая система налогообложения (ОСН) применяется...

-

Экономическая характеристика ООО "АльянсАвтоСнаб" Общество с ограниченной ответственностью "АльянсАвтоСнаб" (ООО ААС") образовано и зарегистрировано...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Становление налоговой системы современной России Основы налоговой системы и система налогового законодательства Российской Федерации формировались в...

-

Экономическая теория налогообложения и налоговая политика государства

Экономическая теория налогообложения и налоговая политика государства Среди экономических рычагов, при помощи которых государство воздействует на...

-

Система налогообложения малого бизнеса в западных странах Законодательством большинства развитых стран малый бизнес определен в качестве особого субъекта...

-

Совершенствование методики расчета налогового потенциала региона как фактор повышения эффективности механизма местного налогообложения В условиях...

-

Экономическая сущность местных налогов Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают...

-

Упрощенная система налогообложения - Акцизы и упрощенная система налогообложения

Упрошенная система налогообложения(УСН) широко применяется в сфере малого предпринимательства. Ее применение организациями предусматривает замену уплаты...

Система аналитических показателей налогообложения экономических субъектов