Применение упрощенной системы налогообложения как способ налоговой оптимизации - Необходимость оптимизации системы налогообложения

Упрощенная система налогообложения, "упрощенка"(далее - УСН) является специальным налоговым режимом, применяемым на добровольной основе в соответствии с главой 26.2 Налогового Кодекса РФ(НК). В этом случае организации уплачивают страховые взносы на обязательное пенсионное страхование и единый налог (ЕН), исчисляемый по результатам их хозяйственной деятельности за год, но не являются плательщиками налога на прибыль, налога на имущество, ЕСН, НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации). Все остальные налоги уплачиваются в соответствии с общим режимом налогообложения. Организации, применяющие УСН, не освобождаются от исполнения обязанностей налогового агента. Для наглядности представим изложенное в табл.2.1.

Таблица 2.1

Виды налогов по упрощенной системе налогообложения

|

Налоговые обязательства |

Ставка, % |

Общий режим |

УСН |

|

Налог на прибыль |

24 |

+ |

- |

|

Налог на имущество |

2,2 (мах) |

+ |

- |

|

ЕСН |

26 |

+ |

- |

|

НДС |

10; 18 |

+ |

- |

|

Страховые взносы в ПФР |

14 |

+ |

+ |

|

НДС, уплачиваемый на таможне |

10; 18 |

+ |

+ |

|

Обязанности налогового агента |

+ |

+ | |

|

ЕН |

6; 15 |

- |

+ |

|

Иные установленные налоги |

+ |

+ |

Необходимо обратить внимание на то, что, если по итогам налогового (отчетного) периода выполнено хотя бы одно из условий, налогоплательщик считается перешедшим на общий режим налогообложения:

- - доход организации превышает 15 млн руб.; - остаточная стоимость основных средств и нематериальных активов превышает 100 млн руб.; - доля непосредственного участия других организаций в капитале налогоплательщика составляет более 25% (кроме общественных организаций инвалидов); - средняя численность работников превышает 100 человек.

Плательщиками ЕН признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном главой 26.2 НК РФ. Ограничения на применение организациями УСН установлены ст. 346.12 НК РФ.

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения. Основные из них представлены в табл. 2.2

Таблица 2.2

Показатели налоговой нагрузки при применении различных режимов

|

Факторы |

Общий режим |

УСН |

|

Ведение бухгалтерского учета |

Обязательно в полном объеме |

Обязательны ведение кассовых операций и бух. учет основных средств и нематериальных активов; требуется ведение бухгалтерского учета для выплаты дивидендов; |

|

Оформление первичных документов |

Обязательно в полном объеме |

Обязательно, если объектом выбраны доходы за вычетом расходов |

|

Ведение налогового учета |

В рамках бухгалтерского учета - для всех налогов, отдельный учет - для налога на прибыль |

Если объектом выбраны доходы, то учет только доходов; если объектом выбраны доходы за вычетом расходов, то учет и доходов, и расходов |

|

Налоговая отчетность |

Отчетность по всем налогам |

Отчетность только по ЕН, НДФЛ и взносам в ПФР |

|

Доходы |

Для всех налогов (в основном) - по методу начисления; для НДС - как по отгрузке, так и по оплате |

Только кассовым методом; авансы включаются в состав доходов |

|

Расходы |

В бухгалтерском учете - на основании ПБУ 10/99; в налоговом учете - согласно главе 25 НК РФ; расходы определяются методом начисления |

Если объектом выбраны доходы, то ведение бухгалтерского учета необязательно; если объектом выбраны доходы за вычетом расходов, то учет расходов ведется согласно ст. 346.16 НК РФ; расходы определяются кассовым методом |

|

Порядок включения в состав расходов стоимости основных средств (ОС) |

Путем начисления амортизации:

|

Расходы уменьшают налогооблагаемую базу в момент их ввода в эксплуатацию, кроме приобретенных до перехода на УСН; |

|

Реализация ОС, приобретенных после перехода на УСН, до истечения 3 лет |

Негативных последствий не влечет |

Необходимо пересчитать налоговую базу и дополнительно заплатить налоги и пени |

|

Убыток, полученный до перехода на УСН |

Уменьшает налогооблагаемую базу по налогу на прибыль |

Не уменьшает налогооблагаемую базу по ЕН |

|

Налогообложение дивидендов |

33% (24% - налог на прибыль + 9% - НДФЛ) |

От 12 до 15% (от 3 до 6% - ЕН в зависимости от взносов в ПФР + 9% - НДФЛ) |

|

НДС по приобретаемым товарам |

Принимается к вычету НДС |

При исчислении ЕН включается в состав расходов |

|

Возможность быть плательщиком НДС |

Актуально, если клиент не работает с населением и по УСН; неактуально при реализации товаров населению |

Неактуально при реализации товаров (работ, услуг) населению и клиенту, работающему с населением и по УСН |

|

Высока доля расходов на оплату труда в общем объеме затрат |

Увеличивается размер НДС, уплачиваемый в бюджет; высока доля ЕСН |

Возможно уменьшение оплаты ЕН (до 50%) из-за увеличения доли взносов в ПФР |

|

Пособие по временной нетрудоспособности |

По установленным нормам выплачивается из средств работодателя и ФСС РФ; |

Если объектом выбраны доходы, то ЕН может быть уменьшен без ограничений на размер выплаченного пособия, превышающего 1 МРОТ |

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации. Если организация все же решила применять УСН, то ей следует выбрать из двух объектов налогообложения: доходы (первый вариант) или доходы, уменьшенные на величину расходов (второй вариант). При этом необходимо учитывать, что объект налогообложения выбирается налогоплательщиком самостоятельно и не может добровольно им изменяться в течение всего срока применения УСН согласно ст. 346.14 НК РФ. В первом варианте налоговая ставка устанавливается в размере 6%. Во втором варианте налоговая ставка равна 15%, но в этом случае уплачивается минимальный налог. Сумма минимального налога составляет 1% доходов. Минимальный налог уплачивается, только если ЕН меньше суммы минимального налога.

При выборе варианта УСН (с учетом всего ранее сказанного) необходимо проанализировать сумму исчисленного ЕН. На величину ЕН непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФР и выплаченных пособий по временной нетрудоспособности.

ЕН в первом варианте: ЕН во втором варианте:

Д х 6% - П - Б. (Д - Р) х 15%.

В приведенных выражениях обозначено: Д - доходы, Р - расходы, П - сумма начисленных страховых взносов в ПФР, Б - сумма выплаченных пособий по временной нетрудоспособности.

Примеры:

Пример 1. Доход организации (Д) составил 7 000 000 руб. Расходы (Р) - 5 500 000 руб., в том числе начисленная заработная плата (ЗП) - 4 000 000 руб. Страховые взносы в ПФР (П) составили (14% от заработной платы) 560 000 руб. Сумма выплаченного пособия по временной нетрудоспособности после вычета 1 МРОТ (Н) - 100 000 руб.

Пример 2. Д = 7 000 000 руб.; Р = 5 500 000 руб., в том числе ЗП - 1 000 000 руб.; П = 140 000 руб.; Н = 30 000 руб.

Пример 3. Д = 7 000 000 руб.; Р = 3 000 000 руб., в том числе ЗП - 1 000 000 руб.; П = 140 000 руб.; Н = 30 000 руб.

Пример 4. Д = 7 000 000 руб.; Р = 6 500 000 руб., в том числе ЗП - 4 000 000 руб.; П - 560 000 руб.; Н = 100 000 руб.

Величина ЕН, исчисленная в первом и втором вариантах по условиям примеров 1-4, представлена ниже.

|

В первом варианте |

Во втором варианте | |

|

Пример 1. Пример 2. Пример 3. Пример 4. |

|

|

Если не учитывать сумму начисленных страховых взносов в ПФР и сумму выплаченных пособий по временной нетрудоспособности, то приведенная выше формула приобретает вид:

Д х 6% = (Д - Р) х 15%, Р = Д х 0,6.

Таким образом, если расходы составляют менее 60% уровня доходов, предпочтительнее использовать первый вариант. Если же расходы составляют более 60% уровня доходов, то необходимо дополнительно анализировать влияние суммы начисленных страховых взносов в ПФР и суммы выплаченных пособий по временной нетрудоспособности на величину ЕН.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача

Проводится реконструкция вращающейся печи 5Ч170 м. Это позволяет увеличить производительность печи с 50 до 52 т/ч клинкера, коэффициент использования печи во времени 0,89.

Базовый годовой объем производства клинкера - 1300,0 тыс. т, добавки 15%.

Себестоимость 1 т цемента - 285,0 руб., цена 1 т цемента - 345 руб.

Условно - постоянные расходы в себестоимости 1 т цемента базовые - 90 руб., в том числе РСЭО - 47 руб. Норма расхода сырья базовая - 0,8 т, заготовительная цена - 70 руб. Затраты на топливо в себестоимости единицы продукции - 21 руб.

В результате реконструкции норма расхода сырья снизится на 6%. Заготовительная цена на сырье возрастет на 5%, затраты на мелющие тела снизятся на 2 руб. за 1 т цемента, а на топливо - на 1%.

Прейскурантная стоимость узлов для реконструкции - 2980 тыс. руб.

Затраты на монтаж составляют 12% от стоимости оборудования.

Норма амортизации печи - 5%, затраты на текущий ремонт - 4%, на эксплуатацию - 3% от ее стоимости.

Определить целесообразность реконструкции.

Решение

1. Определим базовый объем производства цемента:

- 2. Определим прирост объема клинкера после реконструкции: 3. Определим прирост объема цемента после реконструкции:

- 4. Определим объем производства цемента после реконструкции: 5. Определим капитальные вложения:

К=++++

=0+29800,12+0+0=3337,6 тыс. руб.

6. Прирост основных фондов:

=К=3337,6 тыс. руб.

- 7. Определим базовые затраты на сырье для производства 1 т цемента: 8. Определим расход сырья на 1 т цемента после реконструкции: 9. Определим цену на сырье после реконструкции: 10. Определим затраты на сырье для производства 1 т цемента после

Реконструкции:

11. Определим экономию по сырью:

На 1т цемента:

На весь объем:

12. Экономия по топливу после реконструкции:

На 1т цемента:

На весь объем:

13. Экономия по мелющим телам составит:

На 1т цемента:

На весь объем:

14. Определим изменения РСЭО:

На весь объем:

На 1т цемента:

15. Определим изменение затрат по условно - постоянным расходам:

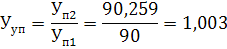

На единицу продукции:

= ( - 1) =

На весь объем:

16. Определим общее изменение себестоимости единицы продукции:

- 17. Определим себестоимость 1т цемента после реконструкции: 18. Условно - годовая экономия в результате реконструкции:

- 19. Прирост прибыли от реконструкции: 20. Срок окупаемости номинальных вложений:

Реконструкция вращающейся печи целесообразна.

Таблица 1 - Расчет изменения себестоимости продукции

|

Наименование статей затрат |

Базовая |

После осуществления мероприятия |

Изменение затрат | ||||

|

На единицу, руб. |

На весь объем, руб. |

На единицу, руб. |

На весь объем, руб. |

На единицу, руб. |

На весь объем, руб. | ||

|

1 |

Зарплата с отчислениями на социальные нужды |

Н. д. |

Н. д. |

Н. д. |

Н. д. |

Н. д. |

Н. д. |

|

2 |

Условно-постоянные затраты |

90 |

107058,84 |

90,259 |

139698,99 |

-0,8 |

- 1238,2056 |

|

3 |

РСЭО |

47 |

71882,364 |

47,07 |

72282,876 |

-0,259 |

-400,869063 |

|

4 |

Затраты на топливо |

21 |

32117,652 |

0,21 |

325,09 |

+0,752 |

1163,913264 |

|

66 |

Всего |

158 |

211058,756 |

137,539 |

212306,956 |

-1,811 |

2802,987927 |

ТАБЛИЦА 2 - Основные технико-экономические показатели проекта

|

Наименование показателей |

Условные обозначения |

Значения показателей |

Отклонение, +,- | ||

|

База |

Проект | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

1 |

Годовой выпуск продукции в натуральном выражении |

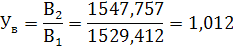

1529,412 |

1547,757 |

+18,345 | |

|

2 |

Товарная продукция, тыс. руб. |

, |

527647,14 |

533976,165 |

+6329,025 |

|

3 |

Среднесписочная численность работающих, чел. В том числе рабочих |

, , |

Н. д. |

Н. д. |

Н. д. |

|

4 |

Производительность труда 1 работающего тыс. руб/чел. |

, |

Н. д. |

Н. д. |

Н. д. |

|

5 |

Производительность труда 1 рабочего тыс. руб/чел. |

, |

Н. д. |

Н. д. |

Н. д. |

|

6 |

Объем дополнительных капитальных вложений, тыс. руб. |

- |

3337,6 |

+3337,6 | |

|

7 |

Среднегодовая стоимость ОПФ, тыс. руб. |

, |

Н. д. |

Н. д. |

3337,6 |

|

8 |

Фондоотдача, руб/руб. |

, |

Н. д. |

Н. д. |

Н. д. |

|

9 |

Фондовооруженность труда 1 работающего, тыс. руб/чел. |

, |

Н. д. |

Н. д. |

Н. д. |

|

10 |

Себестоимость годового выпуска продукции, тыс. руб. |

, |

211058,756 |

212306,956 |

1248,2 |

|

11 |

Затраты на рубль выпуска продукции, руб. |

, |

0,81 |

0,082 |

- |

|

12 |

Себестоимость единицы продукции, руб. |

, |

285 |

281,521 |

+3,479 |

|

13 |

Прибыль от производства продукции, тыс. руб. |

, |

91764,72 |

98250,06 |

+6485,34 |

|

14 |

Валовая прибыль предприятия, тыс. руб. |

, |

91764,72 |

98250,06 |

+6485,34 |

|

15 |

Рентабельность производства, % |

, |

Н. д. |

Н. д. |

Н. д. |

|

16 |

Рентабельность единицы продукции, % |

, |

21% |

22,5% |

+1,5 |

|

17 |

Условно-годовая экономия, тыс. руб. |

- |

5384,65 |

+5384,65 | |

|

18 |

Период возврата дополнительный капитальных вложений, год |

- |

0,62 |

- |

Похожие статьи

-

Анализ налогообложения ООО "Турцов" Упрощенный налогообложение планирование Данная организация применяет упрощенной систему налогообложения, что в...

-

Преимущества и недостатки применения упрощенной системы налогообложения в России Стоит начать с того, что упрощенная система налогообложения - это уже и...

-

Улучшения в сфере малого бизнеса в результате применения упрощенной системы Среди множества задач, стоящих перед налоговой системой в настоящее время,...

-

Основные направления налогового планирования - Необходимость оптимизации системы налогообложения

Основные направления в рамках перспективного налогового планирования сводятся к следующим: -выбор организационно-правовой формы предприятия с учетом вида...

-

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных...

-

Принципиальным является различие в сроках подачи налоговых деклараций и уплаты налога. При этом существуют и более жесткие условия, как в Скандинавских...

-

Упрощенная система налогообложения, Роль и место налога в налоговой системе РФ - Налоговые режимы

Роль и место налога в налоговой системе РФ Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую...

-

Разрабатываемые схемы оптимизации налоговых платежей становятся в последнее время все более индивидуализированными, но все они должны оцениваться с точки...

-

Понятие и сущность оптимизации налогообложения Основная задача налогового планирования - организация системы налогообложения для достижения максимального...

-

Упрощенная система налогообложения - Акцизы и упрощенная система налогообложения

Упрошенная система налогообложения(УСН) широко применяется в сфере малого предпринимательства. Ее применение организациями предусматривает замену уплаты...

-

Налоговая система - Налогообложение Кубы

Налоговый система куба Налоговая система Кубы была учреждена в 1995г. и явилась одним из важных шагов кубинского руководства по реформированию экономики...

-

Заключение - Необходимость оптимизации системы налогообложения

Цель курсового исследования достигнута путем реализации поставленных задач. В результате проведенного исследования по теме: "Необходимость оптимизации...

-

ВВЕДЕНИЕ - Необходимость оптимизации системы налогообложения

Актуальность темы исследования состоит в том , что сегодня каждая организация, независимо от вида деятельности и формы собственности, сталкивается с...

-

Налоговая политика определяется как подсистема экономической политики, реализуемой в сфере налоговых отношений. Налоговая политика предприятия - это...

-

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом: Вид платежа Установленный срок...

-

Налогообложение доходов физических лиц Налоги на доходы физических лиц чрезвычайно многообразны. Подоходное налогообложение получило наибольшее...

-

Использование упрощенной системы налогообложения в ИП Гинатуллин А. Ш. На сегодняшний день ИП Гинатуллин А. Ш. применяет систему налогообложения в виде...

-

Важнейшие недостатки российской системы налогообложения Исторический опыт стран рыночной демократии подтверждает, что даже такой противоречивый процесс,...

-

Аннотация В данной статье рассмотрен действующий механизм налогообложения малого бизнеса, приведен анализ практики применения упрощенной системы...

-

Сравнение налоговой системы России и Кубы - Налогообложение Кубы

Основные принципы налоговой системы России: - налоги должны уплачиваться в соответствии со способностями и силами подданных; - размер налогов и сроки их...

-

Общие понятия Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. Налоги появились с разделением общества на классы и...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Отличия в налогообложении физических лиц - Анализ налоговых систем зарубежных стран

Значительная часть государственных программ развитых зарубежных стран имеет социальную направленность, в том числе и налоговая политика. Рассмотрим...

-

Единый сельскохозяйственный налог (ЕСХН) - это специальная система налогообложения, предназначенная исключительно для организаций и индивидуальных...

-

Личный подоходный налог - Анализ налоговых систем зарубежных стран

Статус резидента зависит от количества дней, проведенных лицом в Великобритании. Применяются следующие основные правила: - при физическом отсутствии...

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

Цель и задачи анализа применения различных вариантов налогообложения малых предприятий На сегодняшний день вопрос выбора наиболее рационального варианта...

-

Положительные стороны налогообложения малого бизнеса просматриваются только в определенных сферах бизнеса. Это касается инновационной сферы, науки и...

-

Оптимизация системы налогообложения - Налоговое планирование в организации

В России еще не достаточно проработанной является практика организации налогового планирования на предприятии. Существуют факторы, отрицательно влияющие...

-

Система налогообложения РФ - Налоговая система и проблемы ее совершенствования в современной России

Налоговая система в Российской Федерации практически была создана в 1991г., когда в декабре этого года был принят пакет законопроектов о налоговой...

-

Роль и место налога в налоговой системе РФ Система налогообложения при выполнении соглашений о разделе продукции -- особая система налогообложения,...

-

Налоговая система Российской Федерации, Структура налогообложения РФ - Налоги в РФ

Структура налогообложения РФ С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах...

-

Апробация процедур в данной работе проводится на примере организации "Ветцентр". Экспертиза На сегодняшний день ООО "Ветцентр" применяет общую систему...

-

Налогообложение доходов корпораций - Анализ налоговых систем зарубежных стран

Налог на прибыль акционерных обществ (корпорационный налог) получил распространение в развитых странах в связи с развитием форм деятельности, основанных...

-

Налоговая система Франции Налог на добавленную стоимость явился достижением налогообложения Франции, появившемся в 1954 г. При наличии этого налога...

-

Упрощенная система налогообложения

Нормативно-правовое регулирование для предприятий, осуществляющих деятельность при применении специального налогового режима в виде УСН Упрощенный...

-

Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее воздействие на дух народа Ф. Бэкон,...

-

Основные направления налоговой политики государства - Финансовая система Киргизской республики

Основополагающими направлениями налоговой реформы в соответствии с МВФ являются: - Снижение налогового бремени хозяйствующих субъектов и расширение...

-

В России наряду с общим порядком налогообложения применяется несколько специальных налоговых режимов. Это упрощенная система налогообложения, которая к...

-

Объектами налогообложения в соответствии с п.1 ст.38 НК РФ являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость...

Применение упрощенной системы налогообложения как способ налоговой оптимизации - Необходимость оптимизации системы налогообложения