Расчет бюджета общепроизводственных расходов, Расчет бюджета запасов, Расчет бюджета коммерческих и управленческих расходов, Расчет бюджета инвестиций - Финансовое планирование и бюджетирование на предприятии

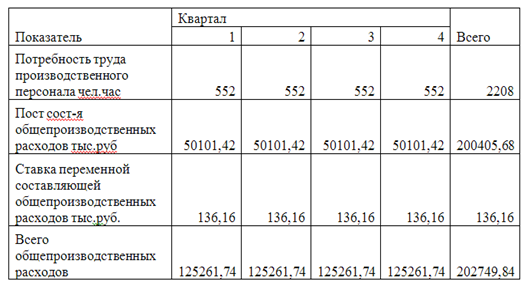

При расчете бюджета выделяются постоянные и переменные расходы, а также ставки переменных расходов на основе фактических данных финансовой отчетности.

Таблица 2.7. Бюджет общепроизводственных расходов

Расчет бюджета запасов

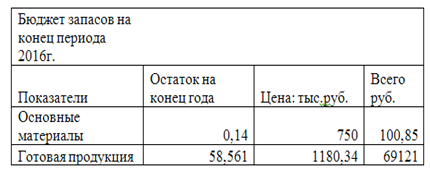

Бюджет запасов на конец года необходим для расчета бюджета прибылей и убытков и прогнозного баланса.

Таблица.2.8 Стоимость готовой продукции показывается в части переменной составляющей издержек. (смотреть Таб.9)

Таблица 2.9 Стоимость готовой продукции в части переменной составляющей издержек

Расчет бюджета коммерческих и управленческих расходов

Бюджет коммерческих и управленческих расходов используется для расчета плановой прибыли при составлении бюджета прибылей и убытков, а также бюджета денежных средств.

Расчет бюджета осуществляется на основании следующих исходных данных:

- оплата сбытовых и административных расходов производится в том же квартале, в котором они возникают.

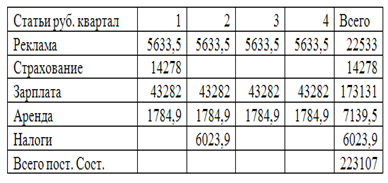

Таблица 2.10 Постоянная составляющая коммерческих и управленческих расходов

Таблица 2.11 Бюджет коммерческих и управленческих расходов

|

Показатели |

Квартал | ||||

|

1 |

2 |

3 |

4 |

Всего | |

|

Планируемый объем продаж |

571 |

571 |

571 |

571 |

2284,233 |

|

Ставка переменной составляющей расходов на ед. продукции руб. |

146,51 |

146,51 |

146,51 |

146,51 |

146,51 |

|

Всего перемен сост расходов руб. |

83657,21 |

83657,21 |

83657,21 |

83657,21 |

334660,2 |

|

Пост сост расходов руб. |

16509,96 |

2231,16 |

8554,85 |

2231,26 |

223106,8 |

|

Реклама 8,6% | |||||

|

Страховка 22% | |||||

|

З/п служащих 67% | |||||

|

Аренда 2,4% | |||||

|

Налоги | |||||

|

Всего расходов |

83803,72 |

83803,72 |

83803,72 |

83803,72 |

557767 |

Расчет бюджета инвестиций

Таблица 2.12. Бюджет инвестиций на 5 лет

|

Показатель |

Квартал |

Всего | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Производственное оборудование |

48921,9 |

48921,9 |

48921,9 |

48921,9 |

48921,9 |

244609,6 |

|

Офисное оборудование |

Потребность в инвестициях определяется исходя из изменений капиталоемкости в связи из изменений объема продаж.

1. Внеоборотные активы/ выручку>по балансу ВА2445966/3114858=0,7

Соответственно прогнозный объем активов внеоборотных составляет

2. Xa=BA3426350*0,7=2398445

Однако в будущем периоде

3. Изменение внеоборотных активов составит ВАпрог-ВАф= 2690575,601-2445966=244609,601

Похожие статьи

-

Расчет бюджета продаж Таблица 2.1. Бюджет продаж организации на 2016г. Таблица 2.2. График ожидаемых денежных поступлений в тыс. руб. При составлении...

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

Бюджет оплаты труда - Формирование комплексного финансового плана предприятия

Данный бюджет составляется исходя из принятой на предприятии системы оплаты труда. Как правило, он состоит из двух частей - план оплаты труда основного...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Бюджет производственных накладных затрат - Формирование комплексного финансового плана предприятия

Этот бюджет представляет собой количественное выражение планов относительно всех затрат компании, связанных с производством продукции, за исключением...

-

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование...

-

Бюджет производства - Формирование комплексного финансового плана предприятия

В этом бюджете рассчитывается планируемый объем производства исходя из бюджета продаж и остатков продукции на начало и конец периода. План выпуска...

-

В этом разделе дается характеристика и определяются потребность и затраты на сырье, полуфабрикаты, топливо и энергию, необходимые для проектируемого...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

-

Учет затрат на производство ведется по статьям представленных в таблице 15,16. Таблица 15 Расчет затрат на производство Состав расходов Сумма 1. Прямые...

-

Существование фирмы на рынке нереально без управления денежными потоками. Поэтому важно в совершенстве овладеть приемами планирования и управления...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Расчет бюджета движения денежных средств - Бюджетирование финансовых средств

Экономический оборотный денежный капитал Задание: Составить бюджет движения денежных средств на январь - июнь 20ХХ г. Известны объем реализации продукции...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

Составление начального баланса - Формирование комплексного финансового плана предприятия

Для разработки системы необходимо вначале определить состояние компании на начало месяца, то есть составить баланс. Поскольку данные планируются в...

-

Для рассматриваемого примера этот бюджет включает в себя только план расходов по содержанию офиса (часть затрат на сбыт и управление была спланирована в...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Финансовый бюджет - Бюджетирование в торговой организации "Золотые луга"

Финансовый бюджет составляется для планирования и управления финансовыми потоками. Он характеризует поступление и выплату денежных средств в наличной и...

-

На завершающем этапе построения системы месячных бюджетов необходимо составить бюджет движения денежных средств косвенным методом. Данный бюджет наглядно...

-

Бюджет НДС - Формирование комплексного финансового плана предприятия

В бюджете НДС сводятся все данные по НДС к оплате и возмещению из операционных бюджетов, и определяется сальдо по НДС. Формат данного бюджета для...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Для обобщающей характеристики эффективности использования основных производственных фондов необходимо рассчитать относительную экономию (перерасход)...

-

Исходные данные для проведения данного анализа представлены в таблицах 10, 11. Определим влияние прибыли от реализации продукции, работ, услуг и объема...

-

Составление бюджета продаж - Формирование комплексного финансового плана предприятия

Бюджет продаж целесообразно составить по ассортименту и по клиентам. Вначале на основании договоров и планов покупателей планируются продажи в...

-

Таблица 18 Расчет себестоимости реализованной продукции Показатели Значение 1. Запас готовой продукции на начало года 78,976 2. Незавершенное...

-

На основе матрицы устойчивого темпа роста определяем тип финансовой стратегии организации ОАО "ВПО" Точмаш" При пересечении показателей, точка попала в...

-

Тип финансовой стратегии определяется исходя из матрицы "Z", которая состоит из четырех частей. Матрица основана на оценке темпа роста выручки и темпа...

-

Проблемы планирования и бюджетирования на корпорациях в Республике Казахстан При постановке бюджетирования в компании необходимо обратить внимание на...

-

Таблица 14.3 Смета общепроизводственных расходов механического цеха. Наименование статьи Сумма 1. Расходы на содержание и эксплуатацию оборудования 1.1....

-

В современных условиях функционирования различных моделей и форм финансового планирования и бюджетирования в мировой практике наибольший интерес для...

-

Сущность, цели и задачи планирования денежных потоков предприятия Денежный поток - это денежные средства, под которыми понимаются депозитные (или...

-

Необходимость и содержание финансового планирования и бюджетирования В условиях перехода от административной к рыночной экономике процесс планирования...

-

Планирование валового дохода - Валовый доход предприятия

Для эффективного решения выше изложенных проблем на изучаемомом нами предприятии, следовало бы ввести краткосрочное финансовое прогнозирование. Как...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Бюджет производственного предприятия - Местные налоги, выплачиваемые предприятием

Бюджет - годовой финансовый план предприятия. Главный бюджет выступает формальным изложением планов руководства по продажам, производству, поступлению и...

-

Расходная часть бюджета РФ на 2004 год утверждена в сумме 2 659 447,0 млн. рублей и по доходам в сумме 2 742 850,4 млн. рублей исходя из прогнозируемого...

-

Маржинальный подход Финансовые результаты определяются величиной доходов от реализованной продукции. На основе этих результатов управляющий делает выводы...

-

Анализ бюджета МО "Курумканский район" за 2009-2012&;nbsp;гг. - Бюджетирование на предприятии

Исполнение бюджета - это этап бюджетного процесса, который начинается с момента утверждения закона о бюджете и продолжается в течение финансового года....

-

На основании данных бюджетов закупок сырья, оплаты труда основного персонала и накладных производственных затрат составляет Бюджет себестоимости...

Расчет бюджета общепроизводственных расходов, Расчет бюджета запасов, Расчет бюджета коммерческих и управленческих расходов, Расчет бюджета инвестиций - Финансовое планирование и бюджетирование на предприятии