Анализ эффективности разработки финансового планирования в АО "БТА Банк" - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование собственных и привлеченных денежных средств.

Бюджетный контроль определяется как постоянное сравнение фактических результатов и сметных цифр для обеспечения основы для ревизий и для гарантирования достижения целей политики компании.

Процесс бюджетного контроля ставит своей задачей:

Побуждать менеджеров искать пути повышения эффективности своих действий;

Заставлять их больше беспокоиться о воздействии своих решений на коллег и совместную деятельность;

Ориентировать менеджеров на четкое мышление при воплощении своих планов в финансовые или количественные показатели.

Весь процесс бюджетного контроля состоит из множества доходных статей и смет, составленных по функциональному признаку, плюс общая контрольная смета, которая все это объединяет [25].

Если достигнуты сметные уровни, тогда контроль и сравнение фактических результатов с проектными не представляет сложности, но если фактический уровень отличается от запланированного, то фактические затраты нельзя прямо сравнивать со сметными затратами. Здесь возможно применение гибкого составления смет. Так как все расходы подразделяются на постоянные, переменные и полупеременные, то компании с колеблющимися уровнями производства могут адаптировать свои расходы к самым различным уровням.

Преимущества бюджетного контроля проявляются в ряде моментов. Он способствует оптимальному использованию ресурсов компании; предотвращает или уменьшает "разбазаривание" ресурсов, так как регулирует расходы на определенные цели; определяет персональную ответственность; фокусирует внимание на необходимости обеспечения соответствия финансовых ресурсов в течение периода, охватываемого сметой; снижает опасность излишнего оптимизма и пессимизма при прогнозировании; вынуждает руководство применять систематические и подробные процедуры отчетов; усиливает потребность в сотрудничестве должностных лиц и отделов для предотвращения ущерба от несбалансированных проектов.

Первый вариант плана предполагает рабочую основу для следующей стадии планирования, предлагая данные об объеме сбыта и ценах на рынках. Производственные мощности в широком смысле включают сырье, рабочую силу, оборудование, площади и финансы. Если один из этих факторов недостаточен для удовлетворения плана, необходимы дополнительные мощности.

Главными статьями плана сбыта являются доходы и расходы. Доход зависит от объема оказываемых услуг и цены за услуги. Расходы зависят от четырех факторов: издержек, затрат на распределение и непосредственное оказание услуг, административных расходов и финансирования бизнеса. Расходы должны подразделяться на постоянные и переменные. Полезно помнить, что любые поступления от реализации активов сверх их переменных затрат являются вкладом на покрытие всех постоянных расходов. Точка безубыточности находится на операционном уровне, где переменные расходы плюс общие постоянные расходы равны общим поступлениям. Как только эта точка достигнута, дополнительные поступления минус дополнительные переменные затраты есть прибыль.

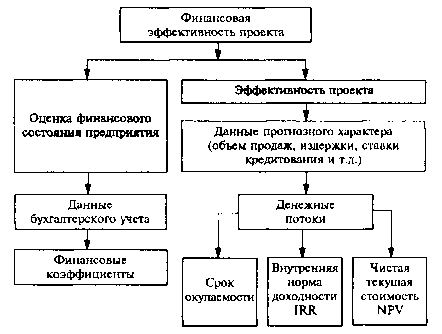

Как показано на рисунке 4, зависимость эффективности деятельности корпорации в длительном периоде, прежде всего, зависит от оценки эффективности проекта еще в "зародышевом" состоянии, то есть на начальной стадии проекта. Для этого используется вся текущая и прогнозная информация по аналогичным проектам и по отработанной схеме. Если же проект запускается впервые, делается основное усилие на жесткий контроль нового проекта со стороны администрации корпорации [26].

Рисунок 5. Схема финансового анализа.

Кассовая смета суммирует финансовые сделки компании в определенный промежуток времени. Ликвидность компании и составление кассовой сметы часто имеют большее значение в краткосрочном плане, чем определение нормы прибыли, так как вполне возможно, что, когда компания достигает крупных прибылей, она может стать банкротом.

Уровень доходности дивидендов -- это уровень отдачи от обычных акций по отношению к их рыночной цене. Определяется как отношение дивиденда и рыночной цены акций, умноженное на 100%:

Доходность акции -- указание держателю обычной акции о возможном доходе, если бы вся достигнутая прибыль была распределена. Доход означает прибыль после налогообложения применительно к держателю обычной акции, включая любые преференциальные дивиденды и т. п.

Доходность акции определяется как отношение между доходами от обычной акции и рыночной ценой акции, умноженное на 100%:

Соотношение курса акции и доходов оценивает число лет, в течение которых акция окупится (при неизменной рыночной цене).

Уровень "джиринга" капитала (Gearing) является показателем взаимосвязи между капиталом с фиксированными процентами (привилегированные акции и долговые обязательства) и обычными акциями. Компания с большим объемом обычных акций именуется низкоприводной, а компания с преобладанием капитала с фиксированными процентами -- высокоприводной. Этот показатель определяется как отношение суммы привилегированных акций (если таковые имеются) и долговых обязательств к капиталу от обычных акций:

Уровень "джиринга" капитала = Привилегированные акции/Долговые обязательства к капиталу

Внутренние сравнения

Внутренние сравнения должны делаться между подразделениями и группами продукции. Однако во многих случаях такие сравнения затруднительны, поскольку вложенный капитал и прибыль по каждому подразделению различны.

Внешние сравнения

Результаты деятельности компании должны сравниваться с итогами конкурентов, хотя это и имеет ограниченную ценность по следующим причинам:

Счета подготавливаются на основе длительного периода;

Разные компании имеют различия в прибылях и издержках;

Влияние различий в направлениях деятельности;

Использование трансфертных цен между компаниями одной группы, обусловливающее несопоставимость данных [27].

Таким образом, анализируя деятельность АО "БТА Банка" в соответствии с существующим финансовым состоянием на данном рынке в сфере банковских услуг, можно отметить, что в связи с усиленным финансированием данной отрасли собственный капитал банка составляет -1 387 045 653 тыс. тенге. Это говорит о недостаточности средств на покрытие старых займов перед кредиторами и финансирование новых проектов (выдаваемых займов).

Похожие статьи

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

-

Необходимость и содержание финансового планирования и бюджетирования В условиях перехода от административной к рыночной экономике процесс планирования...

-

В современных условиях функционирования различных моделей и форм финансового планирования и бюджетирования в мировой практике наибольший интерес для...

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

ВВЕДЕНИЕ - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

В условиях рыночной экономики, самостоятельности предприятий, их ответственности за результаты деятельности возникает объективная необходимость...

-

ЗАКЛЮЧЕНИЕ - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создание любого предприятия...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

Проблемы планирования и бюджетирования на корпорациях в Республике Казахстан При постановке бюджетирования в компании необходимо обратить внимание на...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Являясь многогранным понятием, финансовое состояние предприятия представляет интерес для разных субъектов экономики, вступающих с ним в отношения...

-

Процесс финансового планирования - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Процесс финансового планирования Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

Организационная характеристика ОАО "Грачевскрайгаз" ОАО "Грачевский райгаз" зарегистрировано Постановлением Главы администрации Грачевского района...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Объектом анализа финансовых результатов в курсовой работе является промышленное предприятие ООО "ЛУКОЙЛ". По итогам анализа можно сделать вывод о работе...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Сущность и основные принципы бюджетирования Бюджетирование оперативный планирование стратегический Бюджетирование становится очень популярной...

-

Поскольку ни один из исходных параметров системы бюджетирования невозможно спрогнозировать со 100 % достоверностью, возникает необходимость анализа...

-

Формирование финансовых результатов деятельности предприятия и роль прибыли Формирование финансовых результатов деятельности имеет огромное и можно...

-

Установление правильного финансового менеджмента в больших компаниях нашей страны обычно требует коренные перемены в системе всей организации. Во первых,...

-

Анализ маркетинговой деятельности предприятия - Анализ финансового состояния предприятия

Непременным условием эффективного функционирования предприятия является использование инструментов маркетинга в условиях рынка. Маркетинг представляет...

-

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими...

-

Бюджетирование в настоящее время имеет большую популярность, так как данная система используется как в России, так и за рубежом. Использование...

-

Организационно-экономическая характеристика предприятия Строительная организация ОАО "Мостоотряд-99" - это строительно-производственная коммерческая...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Обоснование мероприятий по выводу предприятия ООО "Альтернатива" из кризисного финансового состояния В условиях кризисного финансового положения,...

-

Совершенствование и развитие системы учета коммерческой организации Совершенствование оценки эффективности системы управленческого учета должно...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

Анализ эффективности разработки финансового планирования в АО "БТА Банк" - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан