Расчет операционных бюджетов, Расчет бюджета продаж, Расчет бюджета прямых материальных затрат, Расчет бюджета затрат на оплату труда - Финансовое планирование и бюджетирование на предприятии

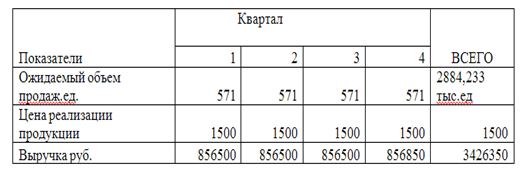

Расчет бюджета продаж

Таблица 2.1. Бюджет продаж организации на 2016г.

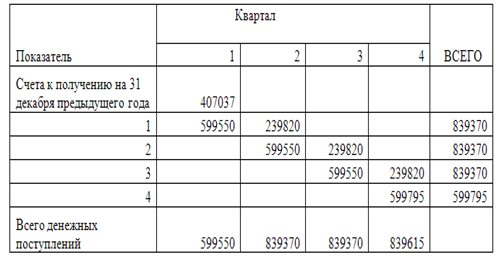

Таблица 2.2. График ожидаемых денежных поступлений в тыс. руб.

При составлении графика ожидаемых денежных поступлений предполагается, что в организации принята следующая форма расчетов: 70% от объема реализации оплачивается в текущий период. 28% от объема реализации в следующем периоде. 2% списываются, как безнадежные долги.

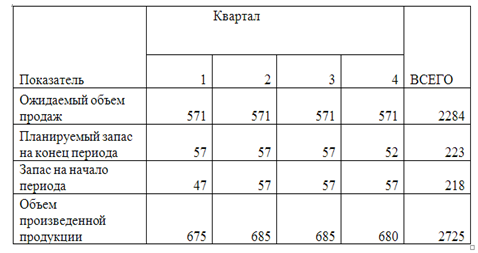

Бюджет производства учитывает объем продаж, производственные мощности, увеличение или уменьшение запасов готовой продукции за планируемый период.

Расчет бюджета производства осуществляется на основании следующих исходных данных:

Таб. 2.3 Бюджет производства компании

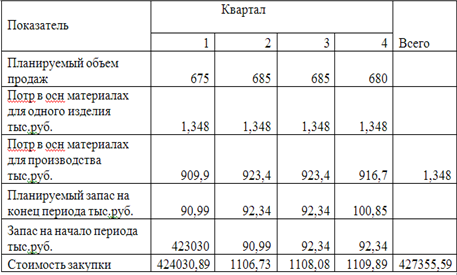

Потребность в основных материалах на единицу принимается в стоимостном выражении. Исходя из соотношения себестоимости и выручки по отчету о финансовых результатах.

Расчет бюджета прямых материальных затрат

Таблица 2.4 Бюджет прямых материальных затрат

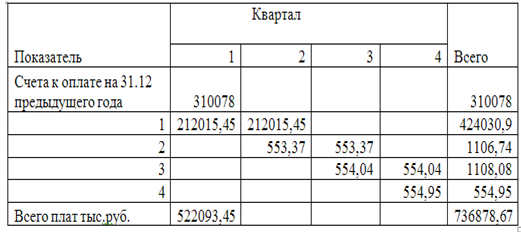

Таблица 2.5 График ожидаемых платежей

Расчет бюджета затрат на оплату труда

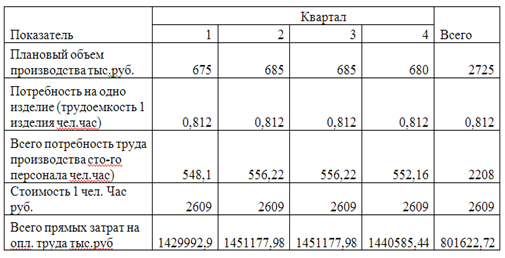

Таблица 2.6. Прямые затраты на оплату труда

Накладные расходы - 501014,2

Себестоимость продаж - 20% - накладные расходы;

40% от себестоимости минус накладные расходы - это прямые затраты на оплату труда.

Расчет бюджета общепроизводственных расходов.

Общая сумма производственных накладных расходов 501014,2 и включая: стоимость постоянной и составляющей - это берется 40% от накладных расходов. 200405,68 и переменная составляющая 60% от суммы накладных расходов = 300608,52

При определении соответствующего оттока денежных средств (платежей) учитывается, что

- - амортизация не вызывает оттока денежных средств; - общепроизводственные расходы оплачиваются в том же квартале, в котором они возникают.

Похожие статьи

-

Следующим результирующим бюджетом является бюджет движения денежных средств, рассчитанный прямым методом. В данный бюджет заносится планируемый приход и...

-

Бюджет оплаты труда - Формирование комплексного финансового плана предприятия

Данный бюджет составляется исходя из принятой на предприятии системы оплаты труда. Как правило, он состоит из двух частей - план оплаты труда основного...

-

Бюджет производственных накладных затрат - Формирование комплексного финансового плана предприятия

Этот бюджет представляет собой количественное выражение планов относительно всех затрат компании, связанных с производством продукции, за исключением...

-

Бюджет производственного предприятия - Местные налоги, выплачиваемые предприятием

Бюджет - годовой финансовый план предприятия. Главный бюджет выступает формальным изложением планов руководства по продажам, производству, поступлению и...

-

Учет затрат на производство ведется по статьям представленных в таблице 15,16. Таблица 15 Расчет затрат на производство Состав расходов Сумма 1. Прямые...

-

В этом разделе дается характеристика и определяются потребность и затраты на сырье, полуфабрикаты, топливо и энергию, необходимые для проектируемого...

-

На наш взгляд, одна из главных проблем, стоящих перед любым предприятием - это правильное планирование денежных потоков. Рентабельные предприятия терпят...

-

На основании данных бюджетов закупок сырья, оплаты труда основного персонала и накладных производственных затрат составляет Бюджет себестоимости...

-

Операционный бюджет - Бюджетирование в торговой организации "Золотые луга"

Этап 1. Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который определяется не столько производственными...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Существование фирмы на рынке нереально без управления денежными потоками. Поэтому важно в совершенстве овладеть приемами планирования и управления...

-

Бюджет НДС - Формирование комплексного финансового плана предприятия

В бюджете НДС сводятся все данные по НДС к оплате и возмещению из операционных бюджетов, и определяется сальдо по НДС. Формат данного бюджета для...

-

Для рассматриваемого примера этот бюджет включает в себя только план расходов по содержанию офиса (часть затрат на сбыт и управление была спланирована в...

-

Расчет бюджета движения денежных средств - Бюджетирование финансовых средств

Экономический оборотный денежный капитал Задание: Составить бюджет движения денежных средств на январь - июнь 20ХХ г. Известны объем реализации продукции...

-

Бюджет затрат на доставку товаров клиентам - Формирование комплексного финансового плана предприятия

В данном бюджете сумма транспортных затрат планируется на основании объема продаж по каждому клиенту и среднего процента затрат на доставку (если...

-

Составление бюджета продаж - Формирование комплексного финансового плана предприятия

Бюджет продаж целесообразно составить по ассортименту и по клиентам. Вначале на основании договоров и планов покупателей планируются продажи в...

-

Доля затрат по отдельным элементам к общим издержкам показывает удельный вес этих затрат и позволяет сделать вывод о том, является ли производство...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности...

-

Сметное планирование (бюджетирование) - Бюджетирование и контроль затрат

Актуальной задачей российских организаций в настоящее время является внедрение современных управленческих технологий. Динамичное развитие, множество...

-

Бюджет производства - Формирование комплексного финансового плана предприятия

В этом бюджете рассчитывается планируемый объем производства исходя из бюджета продаж и остатков продукции на начало и конец периода. План выпуска...

-

Структура бюджета предприятия - Бюджетирование

Прежде всего, надо видеть различия в целях построения каждого из бюджетов. Смешение принципов выбора бюджетных статей для различных видов бюджетов -...

-

Виды бюджетов - Бюджетирование и контроль затрат

В зависимости от поставленных задач различают генеральный и частный бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Важнейшей задачей при формировании производственной программы предприятия после изучения и анализа рыночной ситуации является определение порога...

-

На основе матрицы устойчивого темпа роста определяем тип финансовой стратегии организации ОАО "ВПО" Точмаш" При пересечении показателей, точка попала в...

-

Основные принципы разработки бюджета предприятия - Бюджетирование и контроль затрат

В качестве основных требований к разработке бюджета предприятия можно определить следующие принципы: 1. Принцип точности означает, что бюджет предприятия...

-

Затраты на строительство зданий и сооружений Затраты на здания и сооружения приняты укрупненно, исходя из объема, типа и стоимости 1 куб. м....

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Пути снижения затрат на предприятии, Заключение - Анализ себестоимости продукции предприятия

На предприятии ООО "Ареда 3" для того, чтобы снизить затраты необходимо следующее: 1. Снизить материальные затраты на производство продукции; 2....

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

На завершающем этапе построения системы месячных бюджетов необходимо составить бюджет движения денежных средств косвенным методом. Данный бюджет наглядно...

-

Сущность, цели и задачи планирования денежных потоков предприятия Денежный поток - это денежные средства, под которыми понимаются депозитные (или...

-

Таблица 18 Расчет себестоимости реализованной продукции Показатели Значение 1. Запас готовой продукции на начало года 78,976 2. Незавершенное...

-

Показатели операционных издержек - Диагностика предприятия с помощью финансовых коэффициентов

Анализ операционных издержек Производится с целью оценки относительной динамики долей различных видов издержек в структуре совокупных издержек...

-

Бюджет закупок сырья - Формирование комплексного финансового плана предприятия

На основании плана выпуска продукции составляется Бюджет закупок сырья . Для данного бюджета необходимо спланировать следующие исходные данные: - нормы...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

В современных условиях функционирования различных моделей и форм финансового планирования и бюджетирования в мировой практике наибольший интерес для...

-

Прогнозный отчет о прибыли - Формирование комплексного финансового плана предприятия

В прогнозном отчете о прибыли сводятся данные по продажам и затратам компании для определения суммы налога на прибыль и планируемого значения чистой...

Расчет операционных бюджетов, Расчет бюджета продаж, Расчет бюджета прямых материальных затрат, Расчет бюджета затрат на оплату труда - Финансовое планирование и бюджетирование на предприятии