ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ, Необходимость и содержание финансового планирования и бюджетирования - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Необходимость и содержание финансового планирования и бюджетирования

В условиях перехода от административной к рыночной экономике процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, не оправдали себя, и это было признано одной из главных причин, приведших к сложной экономической ситуации. Старая система планирования также не соответствовала новым условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность [1].

После отказа от старой системы планирования многие отечественные предприятия пытались самостоятельно разработать новую эффективную систему, но нехватка квалифицированных специалистов данного направления делала задачу невыполнимой. Слепо перенимать западный опыт было неразумно. В идеальном случае современное планирование должно сочетать положительный опыт предыдущей системы хозяйствования и новое, что диктуется изменившимися условиями и позитивным зарубежным опытом.

Современный бизнес в нашей стране очень динамичен и достаточно суров. Усиление конкуренции приводит к снижению предпринимательской маржи. С другой стороны, сам бизнес становится все более стабильным. Уже нельзя принимать решения, основываясь только на интуиции и личном представлении о положении дел.

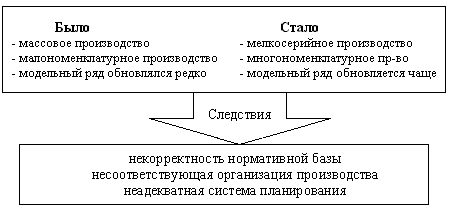

За последнее десятилетие производственная деятельность большинства промышленных предприятий, в первую очередь предприятий машиностроения, претерпела кардинальные изменения. От массового, мало номенклатурного производства предприятия были вынуждены перейти к мелкосерийному, единичному производству. Номенклатура выпускаемой продукции, на некоторых предприятиях, увеличилась на порядок. Резко сократился жизненный цикл модельного ряда.

Соответственно, организация производства перестала соответствовать текущим реалиям (рис. 1). Машиностроительные предприятия, как правило, располагали специализированным оборудованием, предназначенным для производства большого количества одинаковых деталей. Рациональной при этом была предметная специализация цехов и участков, когда каждый участок специализировался на изготовлении определенных деталей, выполняя для них все виды, например механообработки [5].

В нынешних условиях объемы производства уменьшились, и одновременно расширилась номенклатура продукции. Предприятиям теперь необходимо производить относительно небольшое количество абсолютно разных деталей. Работа на специализированном оборудовании в этих условиях нецелесообразна, т. к. потребует значительно большего количества переналадок, вызовет увеличение норм расхода материалов и трудозатрат.

В этом случае, как правило, целесообразно использовать универсальное оборудование. Становится предпочтительней операционная специализация участков, когда каждый участок выполняет определенный вид работ: сверление, фрезерование, токарные работы и т. д. Это необходимо для более рационального использования оборудования в условиях, когда производится большая номенклатура деталей, требующая одинаковых технологических процессов.

Рисунок 1. Изменения в организации производства

Содержание финансового планирования как функции финансового менеджмента крупной промышленной фирмой состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения, то есть составления сметы затрат (бюджета) и спроса рынка. Помимо этого процесс разработки плана на прямую зависит от организационно-правовой формы предприятия и от стадии производства (выход на рынок, рост, зрелость, упадок) [6].

Сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач. Назначение планирования как функции финансового менеджмента состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий, входящих в фирму. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Потребность в планировании вытекает из огромных размеров обобществления производства, осуществляемого в международном масштабе; специализации и кооперирования производства в рамках обширных хозяйственных комплексов промышленных фирм; наличия многочисленных структурных подразделений в рамках фирмы; тесных межфирменных связей с поставщиками сырья, полуфабрикатов, комплектующих изделий, включенных в единый технологический процесс, а также из требований научно-технического прогресса - быстро учитывать и осваивать новейшие достижения науки и техники. В этом же направлении действует и такой фактор, как стремление фирмы подчинить себе рынок, усилить свое воздействие на формирование потребительского рыночного спроса.

Если перспективное планирование призвано определить общие стратегические цели и направления развития фирмы, необходимые для этого ресурсы и этапы решения поставленных задач, то разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей исходя из конкретных условий и состояния рынка на каждом данном этапе развития. Поэтому текущие планы дополняют, развивают и корректируют перспективные направления развития с учетом конкретной обстановки [7].

Затем управленцы, бухгалтера и менеджеры корпорации составляют смету затрат на последующий период, которая представляет собой форму планового расчета, определяющую потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей. В определенном смысле понятие "смета" является аналогом западного термина "бюджет". Бюджет представляет собой согласованный и сбалансированный краткосрочный план, объединяющий в себе основную, финансовую и инвестиционную деятельности компании. Бюджетирование (планирование, budgeting) -- это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект [8].

Внедрение процесса бюджетирования позволит руководству планировать финансово-хозяйственную деятельность с расчетом на достижение определенного финансового результата, т. е. четко определить цели и установить поддающиеся измерению контрольные показатели деятельности. Кроме того, появится возможность направить деятельность всех подразделений на достижение целевого финансового результата, выделив сферы ответственности и распределив функции финансового управления между руководителями подразделений. Улучшатся информационный обмен и взаимодействие структурных подразделений между собой.

Технология направлена на использование анализа отклонений "план -- факт" для корректировки деятельности. Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Разработанные на основе этих данных финансовые планы служат руководством (ориентиром) для финансирования текущих финансово-эксплуатационных потребностей, инвестиционных программ и проектов.

Самое ценное, что может дать вам бюджетирование -- это координация всех сторон деятельности компании. Наличие процедуры бюджетирования является нормой для любой компании в развитых странах мира, и в последние годы уже становится нормой в Казахстане. Это, безусловно, отрадный факт.

Похожие статьи

-

ЗАКЛЮЧЕНИЕ - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создание любого предприятия...

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

ВВЕДЕНИЕ - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

В условиях рыночной экономики, самостоятельности предприятий, их ответственности за результаты деятельности возникает объективная необходимость...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

Сущность и основные принципы бюджетирования Бюджетирование оперативный планирование стратегический Бюджетирование становится очень популярной...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

В современных условиях функционирования различных моделей и форм финансового планирования и бюджетирования в мировой практике наибольший интерес для...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Проблемы планирования и бюджетирования на корпорациях в Республике Казахстан При постановке бюджетирования в компании необходимо обратить внимание на...

-

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Введение - Совершенствования системы планирования на примере предприятия ООО "Хлебсервис"

В условиях рыночной экономики повышается значимость и актуальность финансового планирования и прогнозирования. Очевидно, что от должной организации...

-

Планирование является важнейшей функцией управления, связанной с предвидением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для...

-

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими...

-

Понятие и сущность финансового прогнозирования и планирования Достаточно подробно рассмотрены, сущность финансового планирования прогнозирования и...

-

Бюджетирование в настоящее время имеет большую популярность, так как данная система используется как в России, так и за рубежом. Использование...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

Инструменты финансового менеджмента - Совершенствование финансового менеджмента на предприятии

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование,...

-

Финансовое планирование Финансовое планирование - это планирование любых расходов и доходов компании, организации или частного лица для обеспечения...

-

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Финансовый план - основной...

-

Финансы - это система экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения...

-

Бюджетирование в системе планов предприятия В системе планов предприятия существуют бюджеты долгосрочные и краткосрочные (текущие), как мы уже упоминали....

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной...

-

С переходом к рыночной экономике возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений...

-

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

Как известно, бюджетирование -- это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Сущность и особенности кредитования реального сектора экономики В Республике Казахстан в течение последних лет достигнута макроэкономическая...

-

Необходимость диагностики финансовой отчетности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается...

-

Проблемы финансового планирования ООО "Бриз ПП" можно условно разделить на две группы: 1. Проблемы эффективности и точности. 2. Организационные проблемы,...

-

Процесс финансового планирования - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Процесс финансового планирования Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное...

-

Сущность цели и задачи финансового менеджмента - Финансовые показатели деятельности предприятия

Финансовый рентабельность ликвидность капитал Финансовый менеджмент представляет собой систему управления денежными потоками на основе принципов и...

-

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных...

-

Сущность и значение финансовой устойчивости в деятельности предприятия Финансовый экономический кризис устойчивость В условиях финансово-экономического...

-

Основу системы финансов России, как было отмечено ранее, составляют финансы организаций (предприятий), поскольку именно здесь формируется преобладающая...

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ, Необходимость и содержание финансового планирования и бюджетирования - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан