2.2 Обзор основных этапов развития фармацевтической отрасли России - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Далее в работе использованы материалы, опубликованные в сборнике докладов XIII межвузовской научно-практической конференции "Теория и практика финансов и банковского дела на современном этапе развития"[7].

Становление отечественного фармацевтического рынка началось с 1992 года с преобразования государственной системы здравоохранения, основывающейся на принципах страховой медицины и рыночных отношений, обеспечившей граждан новым набором социальных гарантий. Новые условия развития системы здравоохранения сконцентрировали в руках государства производство лекарственных средств, оптовую сеть в сфере лекарственного обеспечения населения и учреждений. Основной особенностью деятельности фармацевтической отрасли в СССР являлось то, что значительная часть мощностей фармацевтической промышленности предназначалась для производства базовых компонентов лекарственных средств (субстанций). Производственные мощности отечественных производителей изначально были ориентированы на выпуск несложных, в первую очередь жизненно важных лекарственных средств и препаратов, обеспечивающих первоочередные потребности населения. Несмотря на это, основная масса готовых лекарственных средств (ЛС) осуществлялось на заводах Венгрии, Польши, ГДР, Чехословакии [33]. Распад СССР и прекращение деятельности Совета Экономической Взаимопомощи поставили Россию в крайне тяжелое положение с лекарственным обеспечением здравоохранения. Несмотря на то, что на территории России остались 45 из 77 фармацевтических заводов, обеспечить эффективное их функционирование оказалось невозможно. Разрыв отношений со странами Советского Союза, возникновение таможенных барьеров и нескоординированные правила взаимоотношений предприятий с традиционными смежниками в новых государствах оказали негативное влияние, а последовавший после распада СССР экономический кризис привел к тому, что из эксплуатации была выведена значительная часть мощностей по производству субстанций.

Резкое сокращение спроса на национальные лекарства, рост себестоимости производства фармацевтической продукции оказал негативное влияние на крупные российские фармацевтические производства. Причиной этому стал ряд факторов, среди которых можно выделить несбалансированный рост цен на потребляемые ресурсы (сырье, электроэнергию, транспортные перевозки). Кроме того, наибольшее влияние на функционирование ряда предприятий отрасли оказала остановка многих производств химического сырья для фармацевтической промышленности и, как следствие, утрата в значительной степени базы для производства ряда субстанций. В итоге отечественная фармотрасль не смогла удовлетворить потребности здравоохранения.

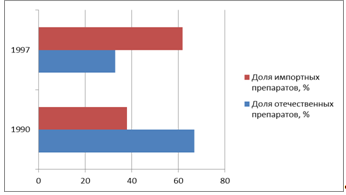

В результате процесса приватизации, а также создания новых фармацевтических предприятий на рынке появилось значительное число фирм-спекулянтов, занимающихся куплей-продажей лекарственных средств и заточенных исключительно на упаковку лекарственной продукции. С начала 90-х годов начали активно функционировать зарубежные компании-производители на российском фармацевтическом рынке. К 1997 году соотношение отечественных и импортных ЛС на российском рынке оценивалось как 3:7, в то время как в 1990 году 6:4 (см. рис. 3).

Рис. 3 Соотношение импортных и отечественных лекарственных средств

В 1996 году импорт в Россию составил 1,18 млрд. долл. США, а в 1997 году возрос до 1,674 млрд. долл. США, в 1998 году вследствие кризиса уровень импорта опустился до 1,281 млрд. долл. США. В целом же объем отечественного фармацевтического рынка в 1996 году составлял 16 млрд. рублей, в 1997 году - 23,5 млрд. руб., в 1998 году - 27,7 млрд. руб. При этом объем произведенных отечественных медикаментов занял менее половины доли рынка: 40% в 1996 году, 45% в 1997 году, почти столько же (46%) в 1998 году [33].

Впоследствии кризиса 1998 г. и связанной с ним девальвацией рубля существенно сократился спрос на импортные препараты и возрос объем выпуска российских дженериков (копий фирменных лекарственных препаратов последнего поколения). Это было связано со значительной зависимостью себестоимости от импортной компоненты (60 -- 80% себестоимости) и соответственно роста цен, в то время как платежеспособный спрос населения упал. Производство "традиционных" российских дженериков в силу меньшей зависимости от импортируемых субстанций (импортная компонента не превышала 30 --50% себестоимости) и возможности по ряду препаратов переключиться на отечественные субстанции остались прежними. Благодаря преобладающему на рынке производству дженериков из-за невысокой цены относительно импортных препаратов, в конце 1998 г. - начале 1999 г. структура рынка резко изменилась в пользу российских лекарственных средств.

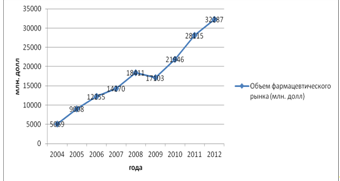

В 2003 -- 2010 годах российская фармацевтическая отрасль оценивалась как наиболее динамичная и быстрорастущая отрасль в мире. С 2003 года ежегодно увеличивался объем российского рынка на 10-12%. Одновременно с этим рост объемов отечественного фармацевтического рынка сопровождался постоянным увеличением объемов импорта и сокращением доли российских производителей. Не смотря на все положительные стороны, российская фармотрасль по-прежнему находится в прямой зависимости от импорта субстанций. Внутреннее производство обеспечивает не более 22% потребности российской фармацевтической промышленности в субстанциях (в натуральном выражении) [11]. Дефицит лекарственных препаратов на отечественном рынке закрывается за счет импорта. Не смотря на то что в 2006 -- 2010 гг. наблюдался рост производства лекарственных средств, данная тенденция еще не стала устойчивой. Согласно данным Министерства промышленности и энергетики рост во многом обусловлен реализацией государственных программ в области обеспечения населения лекарственными средствами, в том числе приоритетного национального проекта "Здоровье", и программы дополнительного лекарственного обеспечения (ДЛО) льготных категорий граждан [26].

Рис. 4 Объем фармацевтического рынка России, млрд долл.

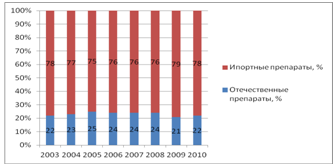

Рис. 5 Соотношение отечественных и импортных препаратов в стоимостном выражении

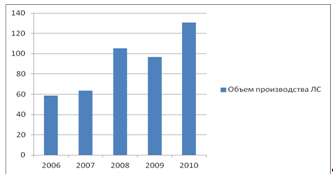

Рисунок 6 Объем производства ЛС в России (млрд руб.)

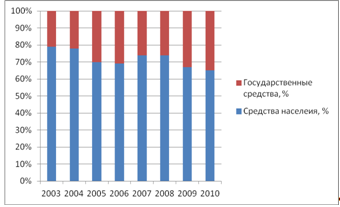

На протяжении последних лет наблюдается увеличение роли государства в фармацевтической отрасли. Государственное регулирование фармацевтического рынка в России осуществляется в таких направлениях, как: обеспечение доступности ЛС; государственный контроль и обеспечение качества ЛС; государственный контроль оборота наркотических средств и психотропных веществ; государственное регулирование цен на ЛС; осуществление надзора за соблюдением фармацевтического порядка, финансовой дисциплины. Сложившийся современный отечественный фармацевтический рынок состоит из двух секторов: государственного, на котором финансирование ведется из государственных источников; и негосударственного, на котором оплата лекарств ведется гражданами из собственных средств. Государственный сектор включает такие сегменты фармацевтического рынка, как дополнительное лекарственное обеспечение и госпитальные закупки. Проведем анализ динамики распределения потребления лекарственных препаратов за счет средств государства и населения на фармацевтическом рынке готовых лекарственных средств в России (рис. 7).

Рис. 7 Распределение потребления на фармацевтическом рынке за счет разных источников финансирования

Увеличение доли государственного участия на фармацевтическом рынке страны ежегодно растет, это происходит благодаря программе "Дополнительное лекарственное обеспечение", которая вступила в действие с 01.01.2005 [26]. Сравнив данный показатель с развитыми странами, заметим, что на фармацевтическом рынке готовых лекарственных средств Россия еще существенно отстает. К примеру, в Великобритании, Швеции, Японии, Германии финансирование за счет государства составляет от 70 до 86%.

2011 год, по мнению ведущих маркетинговых агентств фармацевтической отрасли - ЦМИ "Фарм-эксперт" и DSM Group, оказался самым неудачным для российской фармотрасли за последнее десятилетие (включая кризис 2008-2009 годов). Произошло значительное повышение издержек ведения бизнеса для фармкомпаний в следствие регулирования цен на жизненно-важные лекарственные средства и неожиданно резкое повышение страховых взносов с 14% до 34%, совпавшее с отменой единого налога на вмененный доход. Федеральный Закон "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды" стал ответной реакцией правительства на данные изменения, понизившей с 2012 года размер страховых взносов до 20%.

Несмотря на все это, в 2012 году сохранилась тенденция к росту российского фармацевтического рынка (темп роста составил 10%). Аналитики прогнозируют сохранение среднегодового темпа прироста российского фармацевтического рынка на уровне 10-13% до 2014.

Похожие статьи

-

Согласно проведенному исследованию фармацевтического рынка России за 2012 год, составленному консалтинговой компанией "Ernst&;Young", участники рынка (в...

-

На фоне глобализации мировой экономики, связанной с интеграцией экономических ресурсов, управление промышленным производством становится невозможным без...

-

Представленная модель оценки инвестиционной привлекательности фармацевтической отрасли Российской Федерации свелась к построению регрессионной модели с...

-

2.1 Анализ развития современной фармацевтической отрасли Современная фармацевтическая отрасль является объективным показателем социально-экономического...

-

ВВЕДЕНИЕ - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Непрерывный рост величины инвестиций, необходимых для разработки и выведения на рынок современного инновационного лекарственного средства (ЛС), ведет к...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности фармацевтической отрасли РФ

Анализ развития фармацевтической отрасли во всем мире показал, что интерес инвесторов в данной отрасли ежегодно растет в следствие ежегодного роста...

-

Промышленность является важнейшей отраслью реального сектора экономики, создающего материальные блага для удовлетворения запросов общества. Основные...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

Обзор научных подходов к управлению инвестиционной привлекательности отрасли промышленного производства Степень развития российской отрасли промышленного...

-

Обзор интернет-экономики РФ Впервые термин интернет-экономика появился в Соединенных Штатах в 1990-х, а в 2000 году компаний, разместивших бизнес в Сети,...

-

В настоящее время можно выделить несколько причин, сдерживающих приток инвестиций в Россию. Первая и наиболее важная - внутренняя нестабильность....

-

Заключение - Оценка перспектив инвестиционной активности в России

Таким образом, в современных условиях одним из ключевых вопросов государственной политики России, направленной на достижение глобальной...

-

По сути, процесс анализа инвестиционной привлекательности отраслей реального сектора экономики является комплексным, однако единой методики оценки не...

-

Перспективы развития инвестиционного процесса в регионах России связаны с преодолением главных отрицательных тенденций: - низкой доли конкурентоспособной...

-

Государственные внебюджетные фонды социально-страхового назначения созданы для реализации конституционных прав граждан. В странах с социально...

-

Финансы представляют собой систему экономических отношений, выражающих процессы формирования, распределения и использования денежных средств,...

-

Особенности инвестиционного климата в России Эффективность практической реализации инвестиционной политики в современных условиях во многом определяет...

-

Интернет-стартап представляет собой начинающую компанию, поставляющую услуги или продукты посредством сети Интернет, находящуюся в процессе входа на...

-

Введение - Оценка перспектив инвестиционной активности в России

Инвестиции играют существенную роль в функционировании экономики. Изменения в количественных соотношениях инвестиций оказывают воздействие на объем...

-

Основные тенденции развития государственного кредита в России Закон РФ "О государственном внутреннем долге Российской Федерации", принятый в 1992 г.,...

-

ВВЕДЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

С того дня, как был зарегистрирован первый домен в 1985 году, влияние сети Интернет на мировую экономику непрерывно растет. Интернет прочно внедряется в...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Становление налоговой системы современной России Основы налоговой системы и система налогового законодательства Российской Федерации формировались в...

-

В Республике Татарстан на ближайшие годы поставлены задачи поддержки бизнеса и привлечения инвестиций. Следовательно, для реализации задачи по созданию...

-

ПЕРЕХОД К ИНВЕСТИЦИОННОЙ АКТИВНОСТИ - НОВЫЙ ЭТАП В РАЗВИТИИ ПРЕДПРИНИМАТЕЛЬСТВА - Инвестиции

При всей важности государственной инвестиционной политики и государственной поддержки они не смогут оказать, особенно при нынешнем дефиците средств, не...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

Проанализируем следующие основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) по Российской Федерации (на конец года), млрд. руб. Таблица 2....

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

Оценка инвестиционной ситуации в РФ - Оценка перспектив инвестиционной активности в России

Изменение инвестиционного тренда в России происходило аналогично тенденциям мировой экономики. Кризис в инвестиционной сфере продолжался с III квартала...

-

В современном обществе огромное внимание уделяется научно - техническому сектору экономики. Разработка и освоение новых технологий повышает...

-

Бюджет государства можно назвать центральным звеном финансовой системы, ведь именно с момента принятия государством этого документа финансы приобретают...

-

В современных условиях государственный бюджет играет роль одного из регуляторов экономического развития. Полностью сохраняется и его традиционная роль...

-

Данные на 01.01.2015 (Данные официального сайта ЦБ РФ) Федеральные округа Объем выданных ипотечных кредитов, млрд. руб. Центральный 522,3 Северо-Западный...

-

Система статистических показателей ипотечного кредитования Наибольший интерес при анализе рынка ипотечного кредитования представляют: Объем...

-

История возникновения казначейства в России Говоря о казначейской системе, нельзя не коснуться истории управления государственными финансами. Для этого...

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Прогнозы развития туристической отрасли - Анализ финансового состояния компании

Ведение успешного бизнеса компанией JTB, как яркого представителя туристической индустрии, не представляется возможным без прогнозной деятельности,...

2.2 Обзор основных этапов развития фармацевтической отрасли России - Оценка инвестиционной привлекательности фармацевтической отрасли РФ