Внедрение выплат, связанных с участием работников в прибылях предприятия - Повышение эффективности системы оплаты труда на предприятии

Система стимулирования работников через их участие в распределении прибыли в настоящее время получает все большее распространение в странах с развитой рыночной экономикой и начинает применяться на некоторых отечественных предприятиях.

Значительный эффект при обеспечении повышения заинтересованности работников в высокопроизводительном труде и прибыльности предприятия, создании атмосферы приобщения работников к интересам предприятия, закреплении кадров, снижении, в случае ее возникновения, напряженности в социально-трудовых отношениях имеет участие работников в прибылях и акционерном капитале. В связи с этим, считаем необходимым внедрение в систему организации оплаты труда, действующую на КГХЗ выплат по системам участия в прибылях.

Под участием в прибылях будем понимать выплату работникам в дополнение к их заработной плате доли чистой прибыли предприятия по итогам работы за календарный год [4].

Цель внедрения программы финансового участия в прибылях заключается прежде всего в создании атмосферы приобщения работников к интересам "своих" компаний, снижении напряженности в трудовых отношениях. Такой целью может быть также повышение производительности труда, рентабельности, улучшение трудовой дисциплины.

Системы участия в прибылях способствуют стабилизации коллектива и их задачей является не только вовлечение работников в интересы фирмы, но и улучшение социально-психологического климата на производстве.

Через систему участия в прибылях наемный работник допускается к управлению предприятием, становится реальным партнером собственника, получая при этом часть прибыли в качестве дополнительного вознаграждения сверх основной заработной платы.

Системы участия в прибылях и участия в капитале способствуют более глубокому вовлечению работников в интересы компании и существенно повышают стимулы к труду и эффективной работе.

Участвуя в прибылях своего предприятия, работники чувствуют, что с ними в определенной мере обращаются справедливо. В результате повышается их статус, стремление к большему сотрудничеству с администрацией, они начинают лучше понимать экономические проблемы предприятия и отрасли и, как следствие, на предприятии возникает меньше оснований для трудовых конфликтов.

Кроме того, участие в прибылях создает некоторые благоприятные макроэкономические эффекты: например, в условиях спада производства оно сможет смягчить в определенной степени ситуацию с увольнением и сократить уровень инфляции.

Участие в прибылях является дополнением к доходу работников, оно отличается от поощрительной системы заработной платы и представляет собой форму дополнительных льгот. Если поощрительная система заработной платы непосредственно связана с индивидуальными результатами труда наемных работников (или их групп), то выплаты, которые такие работники получают по схемам участия в прибылях, связаны с прибылями всего предприятия. Последние же зависят не только от усилий наемных работников и от выпускаемой ими продукции, но и от следующих факторов:

Эффективности управления;

Качества оборудования предприятия;

Организации производства;

Умения персонала, занимающегося сбытом;

Местонахождения рынков сбыта (внутри страны или за рубежом);

Состояния торговли.

Системы участия рабочих и служащих в прибыли предприятия относятся к методам коллективного стимулирования.

Участие в акционерном капитале возникает при реализации права работников вкладывать сумму (часть суммы), полученную по схемам участия в прибылях, в акции предприятия.

По схемам участия в прибылях между работниками предприятия распределяется прибыль, полученная за счет повышения эффективности производства. Долю прибыли, подлежащей распределению по схеме участия в прибылях предлагаем рассчитывать по системе Ракера.

Система Ракера базируется на премировании работников за увеличение объема условно-чистой продукции в расчете на одну денежную единицу заработной платы и обычно применяется на предприятиях капиталоемких отраслей.

Первоначально определяется объем условно-чистой продукции и индекс ее роста. Для вычисления условно-чистой продукции применяется формула:

УЧП = ЧП+А, (3.3)

Где УЧП - объем условно - чистой продукции, грн;

ЧП - объем чистой продукции, грн;

А - амортизационные отчисления, грн.

Затем определяется "стандарт Ракера", представляющий собой долю фонда заработной платы в объеме условно чистой продукции как средняя величина за 5 лет:

(3.4)

Где Р - стандарт Ракера;

- фонд заработной платы в і-м году;

- объем условно - чистой продукции в і-м году.

Для определения доли прибыли, полученной за счет повышения эффективности производства из произведения фактического объема условно-чистой продукции и "стандарта Ракера" вычитается фактически выплаченная работникам сумма заработной платы:

, (3.5)

Где Дп - доля прибыли, полученная за счет эффективности производства;

ЗП - фактически выплаченная работникам сумма заработной платы.

В связи с тем, что разные категории работников оказывают неодинаковое влияние на формирование прибыли предприятия, распределение общей суммы прибыли, подлежащей выплате, по категориям работников предлагаем производить следующим образом:

Руководители и специалисты - 40%;

Основные рабочие - 35%;

Вспомогательные рабочие, служащие - 25%.

Так как по схемам участия в прибылях распределяется прибыль, заработанная коллективом предприятия за календарный год, право на участие в прибылях должен иметь работник, проработавший на данном предприятии не менее 12 месяцев. Такое положение кроме аспекта справедливости, в определенной мере будет способствовать еще и стабилизации трудовых коллективов предприятий.

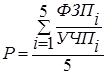

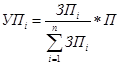

В пределах категории работающих прибыль распределяется пропорционально размеру годовой заработной платы работника (так как она отражает результаты его труда в течение года). Расчет производится по следующей формуле:

, (3.6)

Где УПі - сумма, выплачиваемая і - му работнику по схеме участия в прибылях, грн.

ЗПі - сумма заработной платы, выплаченная і - му работнику за год, грн.

- сумма заработной платы, выплаченная всем работникам данной категории за год, грн.

П - сумма прибыли, подлежащая распределению между работниками данной категории, грн.

По своему усмотрению, работник, полагающуюся ему сумму может получить:

- 1. полностью наличными; 2. часть наличными, часть акциями предприятия (по льготной цене); 3. полностью акциями предприятия (по льготной цене).

Во втором и третьем случае начинает работать система участия в акционерном капитале.

Хотелось бы подчеркнуть, что выплаты по схемам участия в прибылях производятся работникам только при положительных результатах финансово-хозяйственной деятельности предприятия.

Положительный эффект, который приносят предприятию системы участия в прибылях заключается в следующем:

Повышение производительности труда, рентабельности, улучшение трудовой дисциплины;

Стабилизация коллектива, снижение напряженности в трудовых отношениях;

Приобщение работников к интересам предприятия.

Однако, для успешного применения систем участия в прибылях необходимо учитывать ряд аспектов:

- 1. Участие в прибыли неэффективно, если не дополняется привлечением работников к управлению, к процессу принятия решений, к поиску и решению непроизводственных проблем, путей совершенствования производства. Главное - понять, что системы участия в прибыли - это не столько способ платить работникам, сколько способ управлять процессом труда, контролировать его так, чтобы постоянно стимулировать совершенствование производства за счет рационализаторской деятельности работников. 2. Определение размера сумм, выплачиваемых по системам участия в прибылях должно базироваться на таких показателях, на которые работники могут оказать реальное воздействие и контролировать на своих рабочих местах, производственных участках. 3. Работники (через профсоюзы) обязательно должны участвовать в разработке систем участия в прибыли, вместо того, чтобы подобные системы разрабатывались лишь узким кругом специалистов или руководителей.

В настоящее время за рубежом многие работодатели, прежде чем вводить в действие систему участия в прибылях, проводят консультации с представителями профсоюзов о ее принципах и методах.

Похожие статьи

-

ВЫВОДЫ - Повышение эффективности системы оплаты труда на предприятии

Проведенное исследование в рамках дипломной работы позволяет сделать ряд выводов. Повышение эффективности системы оплаты труда является одним из...

-

Как уже отмечалось в первом разделе работы, в настоящее время заработная плата не выполняет своих основных функций, в связи с чем необходима реформа...

-

Оплата труда - это любой заработок, исчисленный, как правило, в денежном выражении, который по трудовому договору владелец или уполномоченный им орган...

-

Моделирование и функционирования любой системы предполагает как конечный результат обеспечение эффективности ее деятельности. Не исключением является и...

-

Фонд оплаты труда является неотъемлемой частью финансово-хозяйственной системы предприятия. Заработная плата всех сотрудников предприятия в сумме дает...

-

ВВЕДЕНИЕ - Повышение эффективности системы оплаты труда на предприятии

Заработная плата представляет собой один из основных факторов социально - экономической жизни каждой страны, коллектива, человека. Высокий уровень...

-

Совершенствование методов определения тарифных ставок Изучение особенностей организации оплаты труда на Константиновском государственном химическом...

-

Характеристика системы оплаты труда на предприятии Константиновский государственный химический завод ведет политику гарантирования стабильности системы...

-

Понятие и система оплаты труда Система оплаты труда представляет собой способ исчисления размеров вознаграждения за труд. Различают две основные системы...

-

Основные принципы организации и регулирования оплаты труда Оплата труда - система отношений, которые связаны обеспечением формирования и осуществления...

-

Заключение - Система оплаты труда персонала и пути ее совершенствования

На основании проведенного исследования, теоретических источников по теме дипломного проекта, сделан вывод, что оплата труда - это система отношений,...

-

Формы и системы оплаты труда. Состав и структура фонда оплаты труда - Анализ оплаты труда

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы...

-

Система и уровень оплаты труда на скотоводческих фермах устанавливается непосредственно на сельскохозяйственном предприятии и приводится в Положении об...

-

Характеристика степени научной проработанности исследуемой проблемы Организация оплаты труда любого предприятия состоит из трех компонентов, тесно...

-

Введение - Система оплаты труда персонала и пути ее совершенствования

Зарплата является двигателем прогресса на любом производстве. Ее размер является одним из основных показателей успешности и прибыльности предприятия....

-

ВВЕДЕНИЕ - Оплата труда работников бюджетной сферы

Актуальность темы настоящего исследования обусловлена необходимостью организацию оплаты труда работников бюджетной сферы. В условиях трансформационной...

-

Анализ трудовых ресурсов - один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий...

-

Применение интенсивных и индустриальных технологий предъявляет соответствующие требования к соблюдению рациональной организации труда и трудовых...

-

Общехозяйственные расходы - это затраты, связанные с обслуживанием и организацией производства, управлением предприятия в целом. Состав общехозяйственных...

-

Формы и традиционные системы оплаты труда - Совершенствование оплаты труда в организации

Необходимыми элементами организации заработной платы являются формы и системы оплаты труда, которые устанавливают связь между величиной заработка,...

-

Весь персонал предприятия делится на следующие категории: Основной персонал; Вспомогательный персонал; Административно-управленческий персонал; К...

-

Тарифная система оплаты труда - системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий....

-

Введение - Анализ оплаты труда

В рыночной экономике заработная плата выражает непосредственный интерес наемных работников, работодателей и государства, и имеет экономическое и...

-

Введение - Совершенствование оплаты труда в организации

В рыночной экономике заработная плата выражает непосредственный интерес наемных работников, работодателей и государства, и имеет экономическое и...

-

ООО "Декарт" самостоятельно определяет общую численность работников, их профессиональный и квалификационный состав. Кроме штатных работников, предприятие...

-

Введение - Оплата и мотивация труда

Оплата труда представляет из себя одну из сложных и противоречивых категорий экономики. Ее сложность определяется многофакторной зависимостью размера...

-

Заключение - Анализ оплаты труда

Объектом исследования данной работы является муниципальное предприятие общественного питания "Декарт", основной целью деятельности которого является...

-

ВВЕДЕНИЕ - Различия в оплате труда и их особенности в экономике России

Оплата труд заработный В современных условиях основными факторами конкурентоспособности любой организации стали: обеспеченность квалифицированной рабочей...

-

При учитывании всех недостатков, необходимо определить курс развития, чтобы выйти из кризиса заработной платы. Нужно восстановить заработную плату, как...

-

В компании существующие системы оплаты труда характеризуются некоторыми недостатками. Одним из главных недостатков является то, что порой заработная...

-

Стимулирование торгового персонала розничной торговли с целью увеличения объема продаж вторговой организации ОАО "Магнит" состоит из административных,...

-

Анализ эффективности использования фонда оплаты труда - Анализ оплаты труда

Анализ по данной теме необходимо начать с анализа эффективности использования фонда оплаты труда. Анализ использования фонда оплаты труда на предприятии...

-

Формы и системы оплаты труда - Различия в оплате труда и их особенности в экономике России

В современном понимании формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда...

-

Сущность оплаты труда и заработной платы В экономической литературе встречается несколько определений заработной платы. Оплата труда представляет собой...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Формы заработной платы - Оплата труда

Существуют различные формы заработной платы. Однако на практике широко применяются две основные формы: Повременная и сдельная , имеющие различные...

-

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно...

-

Анализ взаимосвязи производительности труда и уровня его оплаты - Анализ оплаты труда

Показатель производительности исчисляется как результат работы предприятия (выручка), отнесенный к вложенным ресурсам (производительность на 1 руб....

-

Определение понятия заработная плата - Оплата труда

Общепринятой трактовки понятия заработная плата в литературе нет. Приведу некоторые из них. При определенных социальных условиях Заработная плата - это...

-

Оплата труда - Туристическое агентство "Лентяй"

Заработная плата - это совокупность вознаграждений в денежной и натуральной форме, полученных работником за фактически выполненную работу. Различают...

Внедрение выплат, связанных с участием работников в прибылях предприятия - Повышение эффективности системы оплаты труда на предприятии