Россия, Первичные данные - Влияние макроэкономических факторов

Первичные данные

В качестве факторов модели были взяты следующие переменные

- § brent - цена за баррель нефти марки brent § usdrub - Обратный курс рубля к доллару США § Fed - процентная ставка ФРС § Snp - Индекс S&;P 500 § Gdpq. adj - Экспоненциально сглаженный квартальный ВВП § rateAdj - процентная ставка. До 08.2013 принимает значения ставки рефинансирования ЦБ РФ, с 08.2013 - ключевая ставка ЦБ РФ + премия в 2.75 процентных пункта. § Cpi. adj - абсолютное значение индекса потребительской инфляции, базовое значение 100 на начало 2001 года.

В качестве объясняемой переменной взят индекс ММВБ.

3.2.1.1 Краткосрочные эффекты

Краткосрочная составляющая модели

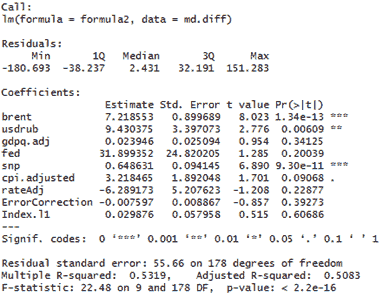

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.51.

Таблица 7. Значения коэффициентов кратксрочной составляющей модели для России

|

Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

|

Brent |

Usdrub |

Gdpq. adj |

Fed |

Snp |

Cpi. adj |

RateAdj |

Error Correction |

Index. l1 |

|

7.22 |

9.43 |

0.02 |

31.90 |

0.65 |

3.22 |

-6.29 |

-0.01 |

0.03 |

Статистически значимыми факторами являются курс рубля, стоимость барреля brent, Динамика индекса S&;P500 и инфляция.

Положительное влияние оказывает ослабление рубля, рост нефтяных цен и рост на американском рынке. Российских фондовый рынок также учитывает динамику инфляции - стоимость компаний "индексируется" пропрорционально инфляции.

Существенным результатом является низкое (-0.01) и статистически незначимое значение коэффициента при переменной коррекции ошибки. Индекс ММВБ не имеет тенденции возвращаться к равновесию (расхождение сокращается на ~1% в месяц).

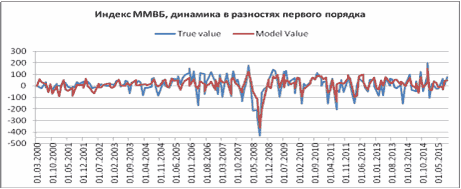

Рис.9 Динамика в разносятх первого пордяка для индекса ММВБ

Модель может недооценивать шоки индекса, но верно определяет направление шоков. Рынок склонен избыточно реагировать на изменение макроэкономических факторов.

3.2.1.2 Долгосрочные эффекты

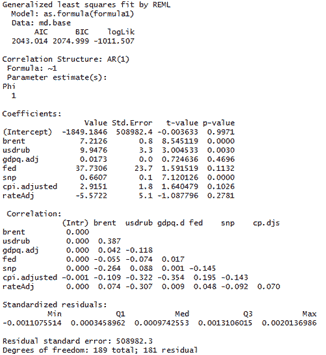

Несмотря на низкую скорость подстройки индекса к равновесным значениям, долгосрочный компонент модели интересен с точки зрения набора факторов.

Таблица 8. Значения коэффициентов долгосрочной составляющей модели для России

|

Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||

|

Brent |

Usdrub |

Gdpq. adj |

Fed |

Snp |

Cpi. adjusted |

RateAdj |

|

7.21 |

9.95 |

0.02 |

37.73 |

0.66 |

2.92 |

-5.57 |

В долгосрочном периоде динамика индекса определяется стоимостью барреля нефти, курсом рубля и динамикой индекса S&;P500. Коэффициента при инфляции является статистически незначимым по формальному критерию, но p-value составляет 0.1026, что достаточно близко к критическому 10% уровню. Таким образом, можно говорить о тождественном наборе факторов, определяющих динамику российского рынка в краткосрочном и долгосрочном периодах.

Долгосрочная составляющая модели

Похожие статьи

-

Бразилия Первичные данные В качестве факторов модели были взяты следующие переменные § Brlusd - Обратный курс бразильского реала к доллару США § Fed -...

-

Выбор переменных для построения моделей В качестве источника данных был использован терминал Bloomberg. Для каждой из стран BRICS в меню страны был...

-

Реализация VECM - Влияние макроэкономических факторов

Естественное требование к первичным временным рядам, используемым в модели коррекции ошибок - интегрируемость первого порядка I (1). Это свойство почти...

-

Модель коррекции ошибок (VECM) - Влияние макроэкономических факторов

Основной проблемой при эконометрическом анализе фондового рынка является нестационарность рыночных цен и производных от них индикаторов. Как правило,...

-

Проверка Фондовых индексов на стационарность., Гипотезы - Влияние макроэкономических факторов

Требование модели коррекции ошибок - объясняемая переменная должна быть интегрируемой первого порядка. Это значит, что объясняемая переменная не является...

-

Большинство статей, которые посвящены анализу влияния макроэкономических факторов на динамику фондового рынка - это исследования, которые посвящены...

-

Основные механизмы влияния на доходность фондовых индексов - Влияние макроэкономических факторов

На сегодняшний день фондовый рынок играет важнейшую роль в привлечении капитала в развивающихся и в развитых странах, что приводит к росту промышленности...

-

Обменный курс - Влияние макроэкономических факторов

В последнее время многие экономисты посвящают свои работы исследованию связи между валютным курсом и доходностью акций, так как оба показателя играют...

-

Валовой внутренний продукт - Влияние макроэкономических факторов

Инвесторы всегда заинтересованы, какие факторы могут оказывать влияние на рост и падение рынка. Одним из основных факторов, который описывает состояние...

-

Введение - Влияние макроэкономических факторов

Фондовые рынки играют фундаментальную роль в экономическом развитии страны - они обеспечивают движение денежных средств от одних собственников - к...

-

Денежная масса - Влияние макроэкономических факторов

Монетарная политика влияет на экономику через каналы трансмиссионного механизма. Сдерживающая и стимулирующая монетарная политика имеет двустороннее...

-

Зарубежные индексы - Влияние макроэкономических факторов

В условиях современной экономики фондовые биржи различных стран взаимосвязаны друг с другом. Так развитые фондовые биржи могут оказывать влияние на...

-

Ставка ФРС - Влияние макроэкономических факторов

Нахождение процентной ставки на уровне нуля в течение последних нескольких лет позволила Федеральной резервной системе достичь множества своих...

-

Ставка процента - Влияние макроэкономических факторов

Согласно финансовой теории процентная ставка представляет собой измерение стоимости денег во времени, которая является одним из основных факторов,...

-

Страны БРИКС в мировой экономике - Влияние макроэкономических факторов

За последние несколько десятилетий страны БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) играют жизненно важную роль в мировой экономике с точки...

-

Цена на нефть - Влияние макроэкономических факторов

Нефть играет важнейшую роль в экономическом росте страны. Тем не менее, не все страны имеют достаточный запас нефти, что вызывает необходимость данных...

-

Анализ влияния макроэкономических факторов или внешней среды является одним из этапов стратегического планирования в фирме. А планирование, в свою...

-

Ознакомимся с данными за 2013 год. Их описание представлено в таблице 2. Таблица 2 - Описательная статистика исходных данных Среднее Медиана Минимум...

-

Инфляция - Влияние макроэкономических факторов

Среди множества макроэкономических показателей, инфляция считается одним из наиболее важных факторов, которая оказывает влияние на доходность акций....

-

Спецификация модели для США и интерпретация результатов В этой главе будет приведено два исследования, задачами которых будет выяснение ключевых...

-

Формирование данных В проводимом исследовании были взяты такие показатели, как реальный ВВП на душу населения, измеряемый в долларах США, за период с...

-

Для данного анализа рассматриваем факторы, которые непосредственно влияют на себестоимость молока. Таблица 7 Анализ влияния отдельных факторов на...

-

Исходные данные приведены в таблице 1. Таблица 1. Динамика оборота розничной торговли: продовольственные товары за 2013-2014 гг. (млрд. руб.)...

-

С процессуальной точки зрения управление затратами предприятия начинается с планирования. Именно на стадии планирования определяются цели управления, как...

-

Влияние экономического роста на архитектуру - Факторы и перспективы экономического роста в России

Архитектура - искусство проектировать и строить здания и другие сооружения (также их комплексы), создающие материально организованную среду, необходимую...

-

Описание данных В выборку входят данные по экономическим и иным показателям стран-участниц зимних Олимпийских игр за период времени с 1948 по 2014 год....

-

Производительность труда - показатель динамичный, постоянно изменяется под воздействием множества факторов. Все факторы, воздействующие на...

-

Еще одной проблемой, которая может возникать при проведении сезонной корректировки рядов, является проблема изменения типа тренда...

-

Факторы влияния на величину доходов населения - Проблема неравенства доходов в современной России

На величину доходов оказывает влияние множество разнообразных факторов, зачастую имеющих разнонаправленный характер воздействия. Среди них выделяют:...

-

Цена складывается из многих факторов. Главные и лежащие на поверхности - это себестоимость товара и наценка. Себестоимость складывается из цены на корм,...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Анализ статических моделей панельных данных имеет ряд недостатков. Во-первых, при условии корреляции между лагом зависимой эндогенной зависимой...

-

Основной целью работы является выявление экономических факторов, воздействующих на результативность национальных Олимпийских сборных. Для того чтобы в...

-

Машины, оборудование и транспортные средства как объекты оценки. Факторы и принципы, влияющие на формирование стоимости Машины, оборудование,...

-

Заключение - Факторы формирования российского и американского экспорта

Способность государства производить высокотехнологичное оружие и успешно осуществлять его экспорт в настоящее время, безусловно, является одним из...

-

Разработка стратегии важная составляющая деятельности предприятия, и его устойчивые конкурентные позиции являются гарантом эффективной деятельности в...

-

Макроэкономические пропорции -- это определенные количественные и качественные соотношения между отдельными элементами национального хозяйства. Любая...

-

Данные о балансе рабочего времени персонала В таблице 2.6.1.1. представлены данные о балансе рабочего времени. Таблица 2.6.1.1. Анализ динамики...

-

Степень применения рабочего времени в значимой степени складывается под действием многообразных причин. При этом в процессе изготовления на рабочее время...

-

После того, как была составлена и проинтерпретирована регрессионная модель для США, можно перейти к аналогичному составлению модели для российского...

Россия, Первичные данные - Влияние макроэкономических факторов