Эмпирический анализ влияния макроэкономических факторов на динамику фондового рынка, Бразилия, Первичные данные - Влияние макроэкономических факторов

Бразилия

Первичные данные

В качестве факторов модели были взяты следующие переменные

- § Brlusd - Обратный курс бразильского реала к доллару США § Fed - процентная ставка ФРС § Snp - Индекс S&;P 500 § Gdpq. adj - Экспоненциально сглаженный квартальный ВВП § Rate - целевая ставка Brazil Selic Target Rate § Cpi. adj - абсолютное значение индекса потребительской инфляции, базовое значение 100 на начало 1994 § M2. abs - объем денежной массы в экономике § brent - цена за баррель нефти марки Brent

В качестве объясняемой переменной взят индекс IBovespa.

Итоговая модель имеет следующий вид:

Где Error Correction - ошибка долгосрочной модели

Модель долгосрочного равновесия имеет вид:

Где, т. е. ошибки характеризуются автокорреляцией первого порядка.

3.1.1.1 Краткосрочные эффекты

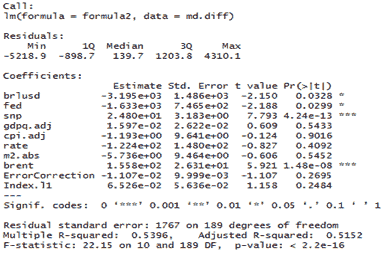

Краткосрочная составляющая модели

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.51.

Таблица 3. Значения коэффициентов краткосрочной составляющей модели для Бразилии

|

Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | |||||||||

|

Brlusd |

Fed |

Snp |

Gdpq. adj |

Cpi. adj |

Rate |

M2. Abs |

Brent |

Error Correction |

Index. l1 |

|

-3194 |

-1633 |

24.8 |

0.0 |

-1.2 |

-122.4 |

-5.7 |

155.8 |

-0.01 |

0.1 |

Статистически значимыми факторами являются курс национальной валюты, ставка ФРС США, Динамика индекса S&;P500, цена за баррель нефти и собственное значение индекса с лагом в 1 месяц.

Положительное влияние оказывает укрепление национальной валюты, снижение ставки ФРС и рост на американском рынке. Положительное влияние на рост бразильского рынка оказывает рост цен на нефть, так как Бразилия является крупным экспортером нефти. Бразильский рынок подвержен моментум-эффекту, о чем говорит статистически значимое положительное значение коэффициента при лаге индекса.

Важным результатом является низкое (-0.01) и статистически незначимое значение коэффициента при переменной коррекции ошибки. Это значит, что динамика индекса, даже при существовании долгосрочного равновесия, не имеет тенденции возвращаться в этому равновесию (расхождение сокращается на ~1% в месяц).

По графику видно, что модель в целом недооценивает шоки индекса, но верно определяет направление шоков. Рынок склонен избыточно реагировать на изменение макроэкономических факторов.

Рис. 7 Динамика в разностях первого порядка для индекса IBovespa

3.1.1.2 Долгосрочные эффекты

Несмотря на низкую скорость подстройки индекса к равновесным значениям, долгосрочный компонент модели интересен с точки зрения набора факторов.

Таблица 4. Значения коэффициентов долгосрочной составляющей модели для Бразилии

|

Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | |||||||

|

Brlusd |

Fed |

Snp |

Gdpq. adj |

Cpi. adj |

Rate |

M2. abs |

Brent |

|

-3199.1 |

-1421.7 |

24.7 |

0.0 |

-1.4 |

-34.3 |

-8.9 |

162.9 |

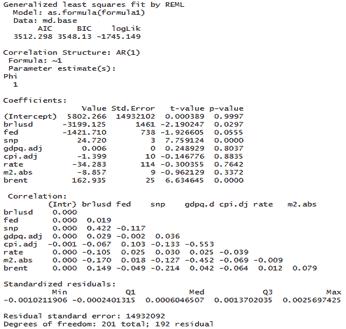

В долгосрочном периоде динамика индекса определяется преимущественно курсом национальной валюты и динамикой индекса S&;P500. Ниже приведены результаты оценки модели статистическим пакетом.

Долгосрочная составляющая модели

Похожие статьи

-

Большинство статей, которые посвящены анализу влияния макроэкономических факторов на динамику фондового рынка - это исследования, которые посвящены...

-

Проверка Фондовых индексов на стационарность., Гипотезы - Влияние макроэкономических факторов

Требование модели коррекции ошибок - объясняемая переменная должна быть интегрируемой первого порядка. Это значит, что объясняемая переменная не является...

-

Основные механизмы влияния на доходность фондовых индексов - Влияние макроэкономических факторов

На сегодняшний день фондовый рынок играет важнейшую роль в привлечении капитала в развивающихся и в развитых странах, что приводит к росту промышленности...

-

Модель коррекции ошибок (VECM) - Влияние макроэкономических факторов

Основной проблемой при эконометрическом анализе фондового рынка является нестационарность рыночных цен и производных от них индикаторов. Как правило,...

-

Реализация VECM - Влияние макроэкономических факторов

Естественное требование к первичным временным рядам, используемым в модели коррекции ошибок - интегрируемость первого порядка I (1). Это свойство почти...

-

Валовой внутренний продукт - Влияние макроэкономических факторов

Инвесторы всегда заинтересованы, какие факторы могут оказывать влияние на рост и падение рынка. Одним из основных факторов, который описывает состояние...

-

Выбор переменных для построения моделей В качестве источника данных был использован терминал Bloomberg. Для каждой из стран BRICS в меню страны был...

-

Денежная масса - Влияние макроэкономических факторов

Монетарная политика влияет на экономику через каналы трансмиссионного механизма. Сдерживающая и стимулирующая монетарная политика имеет двустороннее...

-

Введение - Влияние макроэкономических факторов

Фондовые рынки играют фундаментальную роль в экономическом развитии страны - они обеспечивают движение денежных средств от одних собственников - к...

-

Ознакомимся с данными за 2013 год. Их описание представлено в таблице 2. Таблица 2 - Описательная статистика исходных данных Среднее Медиана Минимум...

-

Исходные данные приведены в таблице 1. Таблица 1. Динамика оборота розничной торговли: продовольственные товары за 2013-2014 гг. (млрд. руб.)...

-

Результаты оценивания моделей с помощью метода максимального правдоподобия в среде STATA приведены в приложении В. Влияние независимых переменных на темп...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Ставка ФРС - Влияние макроэкономических факторов

Нахождение процентной ставки на уровне нуля в течение последних нескольких лет позволила Федеральной резервной системе достичь множества своих...

-

Цена на нефть - Влияние макроэкономических факторов

Нефть играет важнейшую роль в экономическом росте страны. Тем не менее, не все страны имеют достаточный запас нефти, что вызывает необходимость данных...

-

Обменный курс - Влияние макроэкономических факторов

В последнее время многие экономисты посвящают свои работы исследованию связи между валютным курсом и доходностью акций, так как оба показателя играют...

-

Спецификация модели для США и интерпретация результатов В этой главе будет приведено два исследования, задачами которых будет выяснение ключевых...

-

Анализ влияния макроэкономических факторов или внешней среды является одним из этапов стратегического планирования в фирме. А планирование, в свою...

-

Первостепенные факторы, влияющие на поведение домохозяйств Фондовый рынок домохозяйство риск В данной главе будут рассмотрены различные факторы, которые...

-

2.1 Выбор факторов, влияющих на движение индекса Проблема выявления факторов, влияющих на фондовые индексы, неоднократно поднималась в исследованиях...

-

Анализ статических моделей панельных данных имеет ряд недостатков. Во-первых, при условии корреляции между лагом зависимой эндогенной зависимой...

-

Прогнозирование годового объема перевозок По динамике объема перевозок грузов и грузообороту можно сделать анализ, который служит для обоснования планов...

-

Зарубежные индексы - Влияние макроэкономических факторов

В условиях современной экономики фондовые биржи различных стран взаимосвязаны друг с другом. Так развитые фондовые биржи могут оказывать влияние на...

-

Ставка процента - Влияние макроэкономических факторов

Согласно финансовой теории процентная ставка представляет собой измерение стоимости денег во времени, которая является одним из основных факторов,...

-

Макроэкономические пропорции -- это определенные количественные и качественные соотношения между отдельными элементами национального хозяйства. Любая...

-

рынок экономика фондовый индекс 1.1 Теоретические модели Теоретическое доказательство того факта, что фондовый рынок опережает экономику сформулировали в...

-

При добавлении в панельную модель безусловной в-конвергенции факторов, влияющих на экономический рост, модель преобразуется в "условную". Большинство...

-

Описание базы данных Главным источником формирования базы статистических данных, используемых в данной работе, выступил сайт Госкомстата. Для анализа...

-

Нефть находится в центре современной мировой финансово-экономической архитектуры. Объемы торговли нефтью превышают в разы объемы торговли другими...

-

Факторы ценообразования на мировом рынке нефти - Ценообразование на мировых рынках нефти

В условиях рыночной экономики модель ценообразования как во внешней торговле, так и на внутреннем рынке, является многофакторной, т. е. формирование цен...

-

Анализ рынка муки в РФ - Разработка стратегии роста для компании

Наиболее распространенным видом муки является пшеничная мука; осуществляется производство муки преимущественно высшего сорта, первого и второго. Объем...

-

Влияние конкуренции на деятельность фирм - Конкуренция. Структура рынка

Вызовом для отечественной автомобилестроительной промышленности является вступление России в ВТО, по условиям которого Россия должна снизить пошлины на...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Страны БРИКС в мировой экономике - Влияние макроэкономических факторов

За последние несколько десятилетий страны БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) играют жизненно важную роль в мировой экономике с точки...

-

Формирование данных В проводимом исследовании были взяты такие показатели, как реальный ВВП на душу населения, измеряемый в долларах США, за период с...

-

Формирование фондового рынка России Российский фондовый рынок имеет свои особенности, поэтому прежде чем рассуждать о поведении домохозяйств, необходимо...

-

Спекулятивные составляющие цены на нефть - Ценообразование на мировых рынках нефти

Помимо фундаментальных факторов, определяющих цены на нефть на мировом рынке, имеется и другие составляющие, носящие случайный или спекулятивный...

-

Интерполяция применяется для определения величины промежуточных уровней на основе известных смежных уровней ряда. Метод интерполяции применяется на...

-

Непосредственно исследование - Фондовый индекс как индикатор состояния экономики России

Период исследования выбран с апреля 2003 года по декабрь 2014 года, частота данных - месяц. Для получения более точных данных проверим данный диапазон на...

-

Анализ результатов моделирования в-конвергенции Во второй главе были описаны результаты построения моделей в-конвергенции для 76 регионов России. Анализ...

Эмпирический анализ влияния макроэкономических факторов на динамику фондового рынка, Бразилия, Первичные данные - Влияние макроэкономических факторов