Проверка соответствия записей первичных документов регистрам бухгалтерского учета., Проверка техники заполнения первичных документов. - Аудит расчетов по оплате труда

Начнем проверку расчетов с рабочими и служащими по оплате труда на предприятии ООО "Вихрь" с установления соответствия показателей аналитического учета по счету 661 с записями в главной книге и бухгалтерском балансе на одну и ту же дату. Для этого сверим сальдо по счету 661 на первое января 2000 года в Главной книге и в балансе предприятия.

В балансе по счету 661 развернутое сальдо: кредитовое, отражающее задолженность хозяйства рабочим и служащим по заработной плате (руководство объясняет его отсутствием денег на расчетном счете), и дебетовое, показывающее задолженность рабочих и служащих хозяйству по заработной плате, что свидетельствует о плохой организации расчетов с работниками (выплачено больше, чем причитается). Сумма по дебету баланса равна 1262грн., по кредиту она равна - 415грн

Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах... (все исправления подписаны бухгалтером).

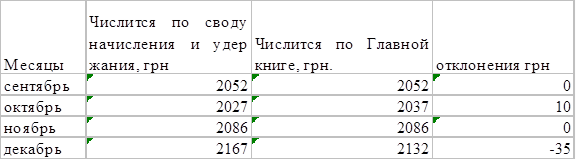

Убедившись, что данные Главной книги и баланса совпадают, можно продолжить дальнейшую сверку. Для этого сравним данные Главной книги со сводом начислений и удержаний. (табл.3).

Таблица 3.

Соответствие задолженности по оплате труда, значащейся в расчетно-платежных ведомостях и Главной книге.

Данные несоответствия бухгалтер объяснить не может ( говорит, что просто описалась).

В расчетно-платежной ведомости по графам удержания показаны отчисления в Пенсионный фонд, страхование на случай безработицы и подоходный налог; проценты отчислений высчитаны, верно, их суммы совпадают с данными расчетных листков по каждому работнику (льготы по подоходному налогу определены, верно).

Платежных ведомостей на аванс аудитору представлено не было: авансы уже давно не платятся.

Данные о начисленной заработной плате в расчетно-платежной ведомости, а также данные платежной ведомости на заработную плату и расчетных листков по каждому работнику совпадают. Расписки в получении начисленных сумм присутствуют, все подписи разные.

Книгу учета депонированной заработной платы аудитору не предоставили.

При проверке периодичности и своевременности выплаты заработной платы установлено, что начисление заработной платы производится своевременно, а ее выплачивание регулярно задерживается на 2-3 месяца по объективным причинам: денежные средства на предприятие ООО "Вихрь" не поступают вовремя.

Несмотря на все недостатки в учете, расчет с бюджетом производится правильно, проценты за несвоевременность уплаты начислены, верно.

Взяв наугад несколько личных дел, делаем вывод, что информация о дате найма и ставках оплаты труда присутствует; рост оплаты труда оформлен приказами руководителя, бухгалтера этой информацией для начисления и удержаний из заработной платы руководствуются.

На предприятии должен быть создан резерв на оплату отпусков, что зафиксировано в учетной политике. Однако аудитором он обнаружен не был. Бухгалтер объясняет это отсутствием денежных средств. Аудитор предложил при написании следующей учетной политики учесть этот момент.

Проверка техники заполнения первичных документов.

Следующим этапом является проверка табелей учета рабочего времени. Здесь установим, что случаев включения в них вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

При проверке первичных документов аудитор обнаружил следующие недостатки:

-не во всех учетных листах труда и выполненных работ стоит подпись начальника цеха (2 из 5 проверенных документов содержат только подпись бухгалтера);

Похожие статьи

-

Начнем проверку расчетов с рабочими и служащими по оплате труда в ЗАО "Красный Луч" с установления соответствия показателей аналитического учета по счету...

-

Проверка организации СВК. Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что...

-

Проверка сводных расчетов по оплате труда - Аудит расчетов с персоналом по оплате труда

При проверке правильности составления учетных регистров аудитор должен быть готов к тому, что на различных предприятиях применяются разнообразные учетные...

-

Документальное оформление расчетов с работниками - неотъемлемая часть учета расчетов по оплате труда, поскольку заработная плата начисляется в...

-

Оплата труда и материальное стимулирование работников производится в соответствии с утвержденными положениями в установленном законодательством порядке....

-

Различают основную и дополнительную оплату труда. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество...

-

Для синтетического учета расчетов с персоналом по оплате труда и другим выплатам в ОАО "Юрьев-Польская ткацко-отделочная фабрика "Авангард" применяется...

-

Оплате труда. Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам 661 Расчеты по заработной...

-

Проверка расчетов по начислению заработной платы В процессе решения первой задачи аудитор определяет основные категории работающих, виды начисления и...

-

Процесс любой хозяйственной деятельности, особенно процесс производства, связан с затратами не только овеществленного, но и живого труда. Труд является...

-

ФОРМЫ ОПЛАТЫ ТРУДА - Бухгалтерский учет расчетов с персоналом по оплате труда

Тарификация работ и присвоение тарифных разрядов работникам на КП "Зеленое хозяйство" производится с учетом единого тарифно-квалификационного справочника...

-

В условиях рынка предприятия поставлены в такие условия, когда они заинтересованы в эффективном и высокопроизводительном труде. От эффективности...

-

Фонд оплаты труда делится на: - фонд основной заработной платы: заработная плата, начисленная за выполняемую работу по тарифным ставкам, должностным...

-

Учет расчетов по оплате труда - Бухгалтерский учет на предприятии

Организация аналитического учета по оплате труда в разрезе работников и видов начислений Сумма заработной платы к выдаче работнику равна разности между...

-

При аудите расчетов по заработной плате необходимо руководствоваться следующими нормативными документами: 1. Гражданский кодекс Российской Федерации, ч.1...

-

Укрупненный алгоритм действий, отражающий порядок операций по оплате труда в КП "Зеленое хозяйство" и связанных с нею расчетов, состоит из следующих...

-

Основной целью бухгалтерского учета оплаты труда и учет расчетов по социальному страхованию является обеспечение полной, достоверной и своевременной...

-

При приеме на работу работодатель и работник заключают между собой индивидуальный трудовой договор. Индивидуальный трудовой договор - это в письменной...

-

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса специальный работник, назначенный руководителем...

-

Аудит расчетов по оплате труда - Аудит кассовых операций

Основной целью аудитора при проверке Оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют....

-

Аналитический учет расчетов по заработной плате ведется: по каждому работнику; видам начислений; источникам выплат; структурным подразделениям; видам...

-

Синтетическими (обобщающими) счетам в бухгалтерии принято называть такие счета, которые дают обобщенные показатели по экономически однородным группам...

-

Труд работников организации МУСП "Монумент" оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по...

-

Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам 70 "Расчеты с персоналом по оплате...

-

Учет расчетов с персоналом по оплате труда и социальному страхованию и обеспечению занимает одно из центральных мест во всей системе учета на...

-

Порядок учета труда и его оплаты регламентируется следующими документами: Законом РБ от 06.01.1999 № 230-3"Об индивидуальном (персонифицированном) учете...

-

Учет личного состава работников в ОАО "Коровка из Кореновки" осуществляет отдел кадров, который заводит на каждого работника личное дело. На каждого...

-

Основным документом, регулирующим отношения по начислению и выплате зарплаты работникам предприятия является Трудовой кодекс РФ. Начисление и...

-

Введение - Организация бухгалтерского учета по оплате труда

Одним из важнейших направлений деятельности бухгалтерии любого предприятия является учет заработной платы его работников. Учет заработной платы - один из...

-

Введение - Бухгалтерский учет оплаты труда

В связи с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты...

-

Бухгалтерский учет расчетов с персоналом по оплате труда имеет важное значение и занимает одно из центральных мест в бухгалтерии любого предприятия....

-

В существующих в настоящее время условиях нестабильности экономики, неплатежеспособности предприятий и несвоевременности расчетов с работниками важное...

-

ВВЕДЕНИЕ - Аудит расчетов с персоналом по оплате труда

В последнее десятилетие произошли кардинальные изменения во многих сферах экономической деятельности, в том числе в системе оплаты труда. Сложились новые...

-

Расчеты с сотрудниками по оплате труда - Аудит кассовых операций

В соответствии с действующим КЗОТ в организации ООО "Дженерал Компани Ресурс" заработная плата выдается сотрудникам два раза в месяц, в сроки,...

-

ПЕРВИЧНЫЙ УЧЕТ ОПЛАТЫ ТРУДА При компьютерном способе расчета заработной платы на предприятиях железнодорожного транспорта вместо лицевых счетов...

-

Учет труда и расчетов с персоналом по оплате труда - Финансовый учет

Конституция РФ Трудовой Кодекс Российской Федерации (ТК РФ) Налоговый кодекс Российской Федерации (часть вторая гл. 23 "Налог на доходы физических лиц",...

-

Учет заработной платы на предприятии ОАО "Коровка из Кореновки" ведется как синтетический, так и аналитический, то есть по каждому работнику отдельно....

-

Синтетический учет расчетов с рабочими и служащими (счет № 70 "Расчеты с персоналом по оплате труда") осуществляется в ряде журналов-ордеров. Операции,...

-

Учет и анализ заработной платы по праву занимают одно из центральных мест в системе управления на любом предприятии. В дипломной работе рассмотрены...

-

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОПЛАТЫ ТРУДА - Состояние учета и анализ фонда оплаты труда

Аналитический учет затрат на оплату труда связанных с ним расчетов осуществляется по каждому работнику предприятия на основе персональных лицевых счетов...

Проверка соответствия записей первичных документов регистрам бухгалтерского учета., Проверка техники заполнения первичных документов. - Аудит расчетов по оплате труда