Оценка структуры, динамики пассивов предприятия (группировка пассивов по принадлежности капиталов и времени их использования) - Анализ финансовой отчетности организации

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и по времени их использования.

Анализ проводится с помощью горизонтального и вертикального методов в табличной форме.

Таблица 2.2 - Группировка пассивов по принадлежности капиталов и времени их использования

|

Активы |

Значение показателя, тыс. р. |

Структура, проц. |

Изменение показателя, тыс. р. |

Изменение структуры, проц. |

Темп роста, проц. | ||

|

Н. п. |

К. п. |

Н. п. |

К. п. | ||||

|

1. Заемный капитал (с.590, 690) |

16132 |

31175 |

52,7 |

67,8 |

15043 |

15,1 |

193,2 |

|

1.1. Долгосрочные пассивы (с.590) |

0 |

0 |

0 |

0,0 | |||

|

1.2. Краткосрочные пассивы (с.690) |

16132 |

31175 |

15043 |

193,2 | |||

|

1.2.1 Срочная задолженность |

3588 |

8110 |

4522 |

226,0 | |||

|

1.2.1.1 Задолженность по налогам и сборам (с.624) |

1640 |

4911 |

3271 |

299,5 | |||

|

1.2.1.2 Задолженность во внебюджетные фонды (с.623) |

116 |

157 |

41 |

135,3 | |||

|

1.2.1.3 Задолженность перед персоналом организации (с.622) |

246 |

293 |

47 |

119,1 | |||

|

1.2.1.4 Займы и кредиты (с.610) |

1586 |

2749 |

1163 |

173,3 | |||

|

1.2.2 Спокойная задолженность |

12544 |

23065 |

10521 |

183,9 | |||

|

1.2.2.1 Задолженность перед поставщиками и подрядчиками (с.621) |

4480 |

4968 |

488 |

110,9 | |||

|

1.2.2.2 Задолженность перед прочими кредиторами (с.625) |

1254 |

4532 |

3278 |

361,4 | |||

|

1.2.2.3 Задолженность перед участниками (с.630) |

0 |

0 |

0 |

0,0 | |||

|

1.2.2.4 Доходы будущих периодов (с.640) |

0 |

0 |

0 |

0,0 | |||

|

1.2.2.5 Резервы предстоящих расходов (с.650) |

6810 |

13565 |

6755 |

199,2 | |||

|

1.2.2.6 Прочие краткосрочные обязательства (с.660) |

0 |

0 |

0 |

0,0 | |||

|

2. Собственный капитал (с.490) |

14457 |

14772 |

47,3 |

32,2 |

315 |

-15,1 |

102,2 |

|

Баланс (с.700) |

30589 |

45947 |

100 |

100 |

15358 |

0 |

150,2 |

Так как спокойная задолженность больше срочной задолженности, то управление задолженностью качественное.

Структура пассива - оценка финансовой устойчивости организации.

Собственный капитал меньше заемного капитал, значит, организация не является финансово устойчивой.

Долгосрочные пассивы отсутствуют, следовательно, при анализе их не имеет смысла использовать, приравнивая долгосрочные пассивы к собственному капиталу по характеру использования.

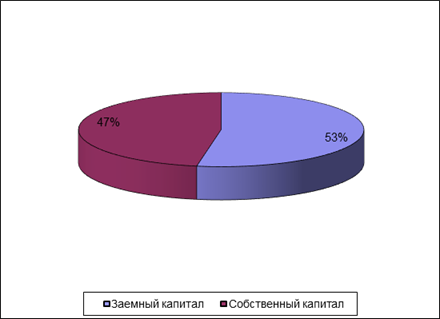

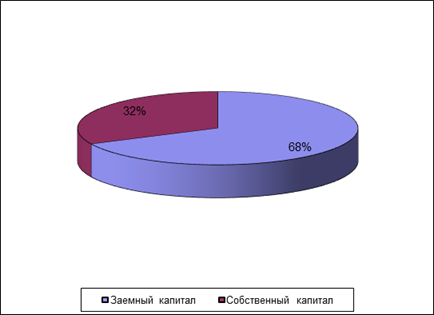

Структуру пассивов предприятия наглядно можно представить на круговых диаграммах (рисунки 2.3 и 2.4).

Рисунок 2.3 - Структура пассивов предприятия на начало периода

Рисунок 2.4 - Структура пассивов предприятия на конец периода

Похожие статьи

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) Структура актива баланса представляет...

-

Оценка динамики и структуры статей финансовой отчетности предприятия Таблица 1. Вертикальный и горизонтальный анализ актива баланса Актив Код 2008 2009...

-

Анализ состава и структуры заемного капитала организации - Управление заемным капиталом

Формирование и приращение имущества организации осуществляется за счет собственного и заемного капитала, источники которого находят отражение в пассиве...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Проведя анализ различных методик финансового анализа подавляющего большинства российских экономистов, можно говорить о том, что анализ эффективности...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

-

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости Выдвижение не первый план финансовых аспектов...

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

При проведении анализа баланса преследуются две основные цели: 1. Получение информации о способности предприятия зарабатывать прибыль. 2. Получение...

-

Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме...

-

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта....

-

В данной главе будут проанализированы финансовые показатели АО "Росэнергоатом". Организация является генеральным подрядчиком АО "Атомэнергопроект" и...

-

Организационно-экономическая характеристика предприятия ООО "СХП "СФЕРА-АГРО" ООО "СХП "СФЕРА-АГРО" является юридическим лицом с момента его...

Оценка структуры, динамики пассивов предприятия (группировка пассивов по принадлежности капиталов и времени их использования) - Анализ финансовой отчетности организации