Оценка имущества предприятия и источников его приобретения, Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) - Анализ финансовой отчетности организации

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств)

Структура актива баланса представляет собой структуру имущества предприятия. Она показывает, как в данный момент размещены его средства; структура актива баланса характеризует инвестиционную политику организации, т. н. вложение финансовых средств в конкретные объекты.

Важным моментом оценки имущества является деление его:

- 1. По степени мобильности. 2. По степени ликвидности.

Мобильные средства - средства, подвергающиеся наибольшим изменениям в процессе хозяйственной деятельности. К ним относят оборотные средства предприятия.

Иммобилизованные средства - средства, которые практически не подвергаются изменениям в процессе хозяйственной деятельности. К ним можно отнести внеоборотные активы.

Ликвидность - способность ценностей превращаться в деньги.

Оценить структуру и динамику имущества организации можно с помощью вертикального и горизонтального метода экономического анализа.

Таблица 2.1 - Группировка активов по степени мобильности и ликвидности средств.

|

Активы |

Значение показателя, тыс. р. |

Структура, проц. |

Изменение показателя, тыс. р. |

Изменение структуры, проц. |

Темп роста, проц. | ||

|

Н. п. |

К. п. |

Н. п. |

К. п. | ||||

|

1. Мобильные средства (с.290) |

18143 |

32962 |

59,3 |

71,7 |

14819 |

12,4 |

181,7 |

|

1.1 Денежные средства (с.260) |

151 |

146 |

-5 |

96,7 | |||

|

1.2 Краткосрочные финансовые вложения (с.250) |

3 |

0 |

-3 |

0,0 | |||

|

1.3 Краткосрочная дебиторская задолженность (с.240) |

7176 |

15711 |

8535 |

218,9 | |||

|

1.4 Дебиторская задолженность (с.230) |

0 |

0 |

0 |

0,0 | |||

|

1.5 Запасы и НДС (с.210, 220) |

10813 |

17105 |

6292 |

158,2 | |||

|

1.6 Прочие оборотные активы (с.270) |

0 |

0 |

0 |

0,0 | |||

|

2. Иммобилизованные средства (с.190) |

12446 |

12985 |

40,7 |

28,3 |

539 |

-12,4 |

104,3 |

|

2.1 Долгосрочные финансовые вложения (с.140) |

10 |

10 |

0 |

100,0 | |||

|

2.2 Основные средства (с.120) |

11783 |

12890 |

1107 |

109,4 | |||

|

2.3 Нематериальные активы (с.110) |

0 |

85 |

85 |

100,0 | |||

|

2.4 Прочие внеоборотные активы (с.130, 135, 145, 150) |

653 |

0 |

-653 |

0,0 | |||

|

Баланс (с.300) |

30589 |

45947 |

100 |

100 |

15358 |

0 |

150,2 |

Вывод

- 1. Соотношение мобильных и иммобилизованных средств. Мобильных средств на конец периода более 60%, следовательно, понижен риск неплатежеспособности, получение прибыли сомнительно (нестабильно). 2. Изменение валюты баланса. Увеличение валюты баланса примерно в 1.5 раза. Это произошло за счет резкого роста мобилизованных средств (темп роста 182%). Основное влияние на это оказал рост краткосрочной дебиторской задолженности, запасов и НДС. Следовательно, можно сделать вывод о развитии производственной деятельности на предприятии. 3. Изменение доли оборотных средств. Увеличение доли оборотных средств на 12.4%. Организация стремится к формированию более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации. 4. Изменение удельного веса производственных запасов. Рост производственных запасов на 58.2%. Это свидетельствует о наращивании производственного потенциала организации; о стремлении путем вложений в производственные запасы защитить денежные средства от воздействия инфляции; но в тоже время и о нерациональности выбранной стратегии, вследствие которой значительная часть текущих активов иммобилизованной в запасах, чья ликвидность может быть невысокой. 5. Наличие долгосрочных финансовых вложений. Их наличие указывает на инвестиционную направленность вложений организации, но их величина незначительна, всего 10 тыс. р. 6. Появление нематериальных активов. Избранную организацией стратегию, можно назвать инновационной.

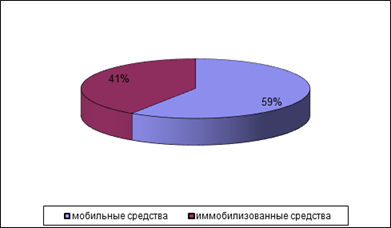

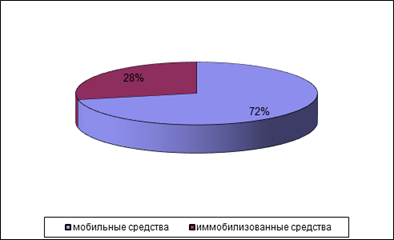

Структуру мобильных и иммобилизованных средств наглядно можно представить на круговых диаграммах (рисунки 2.1 и 2.2).

Рисунок 2.1. Структура мобильных и иммобилизованных средств на начало периода

Рисунок 2.2. Структура мобильных и иммобилизованных средств на конец периода

Похожие статьи

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Оборотные активы - это наиболее мобильная часть капитала, от состояния и рационального использования которой во многом зависят результаты хозяйственной...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то...

-

Анализ источников образования активов баланса - Сущность анализа финансовой устойчивости предприятия

Следующим действием анализа финансовой устойчивости предприятия является анализ источников образования активов баланса. При этом следует учитывать, что...

-

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта....

-

Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Основными источниками информации для анализа оборотных активов предприятия являются бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма...

-

В данной главе будут проанализированы финансовые показатели АО "Росэнергоатом". Организация является генеральным подрядчиком АО "Атомэнергопроект" и...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Анализ и оценка имущества ТОО "Промстройинвест" - Аудит нематериальных активов

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы....

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Руководство предприятия должно иметь четкое представление, за счет каких источников, ресурсов оно будет осуществлять свою деятельность, и в какие сферы...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Основная цель финансового анализа - получение наибольшего числа ключевых параметров, дающих объективную картину финансового состояния организации, его...

-

Таблица 11. Оценка эффективности деятельности организации № п/п Показатели Расчет по данным баланса (Форма 1) и отчета о финансовых результатах (Форма...

-

Характеристика предприятия ООО "Шексна-Логистик" Общество с ограниченной ответственностью "Шексна-Логистик" создано в 2009 году. Юридический адрес:...

-

Оценка финансового состояния предприятия - Порядок аудита финансовых результатов на предприятии

Финансовое состояние организации - это экономическая категория, которая оценивает финансовые отношения предприятия и его способность финансировать свою...

-

Анализ бухгалтерского баланса - Анализ бухгалтерской финансовой отчетности

Анализ бухгалтерского баланса предполагает составление аналитического (агрегированного) баланса, в котором активы сгруппированы по признаку ликвидности,...

-

Организационно-экономическая характеристика предприятия ООО "СХП "СФЕРА-АГРО" ООО "СХП "СФЕРА-АГРО" является юридическим лицом с момента его...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Оценка динамики и структуры статей финансовой отчетности предприятия Таблица 1. Вертикальный и горизонтальный анализ актива баланса Актив Код 2008 2009...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных...

-

Анализ динамики состава и структуры активов баланса дает возможность установить абсолютного и относительного прироста или уменьшения всего имущества...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

Оценка имущества предприятия и источников его приобретения, Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) - Анализ финансовой отчетности организации