Оценка финансовых коэффициентов платежеспособности предприятия - Бухгалтерский баланс и его использование

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность (приложение №2).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса приведен в таблице 4.

Баланс считается абсолютно ликвидным, если имеет место следующие соотношения.

Таблица 4. Анализ ликвидности баланса

|

Абсолютно |

Соотношение активов и пассивов баланса ТОО "СОРОЧИНСКОЕ 2030 " | |||

|

Ликвидный баланс |

2006 год |

2007 год | ||

|

На начало года |

На конец года |

На начало года |

На конец года | |

|

А1П1; А2 П2; А3 П3; А4 П4. |

А1П1; А2<П2; А3 П3; А4 П4. |

А1 П1; А2 П2; А3 П3; А4 П4. |

А1 П1; А2 П2; А3 П3; А4 П4. |

А1 П1; А2 < П2; А3 П3; А4 П4. |

Исходя из этого, можно охарактеризовать ликвидность баланса ТОО "Сорочинское 2030 " как недостаточную. Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причем, за отчетный год возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств с 518 795 тыс. тнг. до 1 732 917 тыс. тнг. В начале анализируемого года соотношение А1 и П 1 было 0,042:1 (22 876 тыс. тнг./ 541 671 тыс. тнг.), а на конец года 0,096:1. Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце года предприятие могло оплатить абсолютно ликвидными средствами лишь 9,6% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных средств.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалеком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени (приложение №3).

ТЛ на конец года.= (А1+А2)-(П1+П2)=(184 488 +326 555) - (1 917 405 +929 760) = -2 336 122 тыс. тенге.

То есть на конец года текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса (А2<П2), то даже при погашении ТОО "Сорочинское 2030 " краткосрочной дебиторской задолженности, предприятие не сможет погасит свои краткосрочные обязательства и ликвидность не будет положительной. Можно отметить, что по сравнению с 2006 годом ситуация кардинально изменилась, т. е. В конце 2007 года при условии погашения краткосрочной дебиторской задолженности, предприятие смогло бы погасить свои краткосрочные обязательства.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, который будет проведен чуть позже.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и необоротные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе. Данные аналитических расчетов приведены в таблице 5.

Анализируя в динамике показатели таблицы 4 можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный год на 2 305 494 тыс. тнг. или на 54,7%, в то время как за предыдущий год данный показатель уменьшился на 638 689 тыс. тнг., или на 13,2%. Увеличение имущества предприятия в 2007 году можно охарактеризовать как негативное, т. к. их рост произошел не за счет роста собственных средств, а за счет роста заемных средств (приложение №4).

Рассмотрим изменения в оборотных средствах. В составе имущества к началу отчетного года оборотные средства составляли 18,25%. За прошедший период они возросли на 2 538 785 тыс. тенге, а их удельный вес в стоимости активов предприятия поднялся до 50,7%.

Доля наиболее мобильных денежных средств и краткосрочных финансовых вложений возросла на 2,6% (выросли на 161 612 тыс. тенге) в структуре оборотных средств. Но несмотря рост в 8 раз, доля их в структуре оборотных средств составила лишь 5,6% на конец отчетного года, при 3% на конец 2006 года.

Таблица 5. Оценка имущества (средств) предприятия

|

Показатели |

2006 |

2007 |

Отклонения 2006 |

Отклонения 2007 | ||||

|

На начало Года |

На конец Года |

На начало Года |

На конец Года |

Абсолют |

% |

Абсолют |

% | |

|

1. Всего имущества |

4 847 436 |

4 208 747 |

4 208 747 |

6 514 241 |

-638 689 |

86.8 |

2 305 494 |

154.7 |

|

В том числе: | ||||||||

|

Вне оборотные активы | ||||||||

|

2. ОС и прочие вне оборотные. Активы |

3 810 013 |

3 190 599 |

3 190 599 |

2 896 908 |

-619 414 |

83.7 |

-293691 |

90.8 |

|

- то же в % к имуществу |

78.6 |

75.8 |

75.8 |

44.5 |

-2.8 |

-31.3 | ||

|

2.1. Нематериальные активы | ||||||||

|

Нематер. активы в % к вне оборотным активам | ||||||||

|

2.2. Основные средства |

3 431 283 |

2 761 869 |

2 761 869 |

2 419 416 |

-669 414 |

80.4 |

-342453 |

87.6 |

|

Основные средства в % к вне оборотным активам |

90 |

86.6 |

86.6 |

83.5 |

-3.4 |

-3.1 | ||

|

2.3. Незавершенное строительство |

358 588 |

408 588 |

408 588 |

457 350 |

50 000 |

113.9 |

48 762 |

112 |

|

-то же в % к внеоборотным активам |

9.4 |

12.8 |

12.8 |

15.7 |

3.4 |

2.9 | ||

|

2.4. Долгосрочные финансовые вложения |

20 142 |

20 142 |

20 142 |

20 142 |

0 |

100 |

0 |

100 |

|

-то же в % к внеоборотным активам |

0,59 |

0,63 |

0,63 |

0,7 |

0,04 |

0,07 | ||

|

Оборотные активы | ||||||||

|

3. Оборотные (мобильные средства) |

1 037 423 |

768 236 |

768 236 |

3 307 021 |

-269 187 |

74 |

2538 785 |

430 |

|

- то же в % к имуществу |

21.4 |

18.25 |

18,25 |

50.7 |

-3.15 |

32.45 | ||

|

3.1. Материальные оборотные средства |

768 302 |

658 324 |

658 324 |

2 654 868 |

-109 978 |

85.7 |

1 996 544 |

403 |

|

-то же в % к оборотным средствам |

74 |

85.6 |

85.6 |

80.3 |

11.6 |

-5.3 | ||

|

3.2. Денежн. средства и краткосрочные финансовые вложения |

93 355 |

22 876 |

22 876 |

184 488 |

-70 479 |

В 24.5р. |

161 612 |

В 8р. |

|

-то же в % к оборотным средствам |

8.9 |

3 |

3 |

5.6 |

-5.9 |

2.6 | ||

|

3.3. Дебиторская задолженность |

175 766 |

87 036 |

87 036 |

326 555 |

-88 730 |

49.5 |

239 519 |

В 3.75 раза |

|

-то же в % к оборотным средствам |

16.9 |

11.3 |

11.3 |

9.9 |

-5.6 |

-1.4 | ||

|

3.4. НДС по приобретенным ценностям |

141 110 |

141 110 | ||||||

|

-то же в % к оборотным средствам |

4.3 |

4.3 | ||||||

|

4. Убытки |

249 912 |

249 912 |

310 312 |

249 912 |

-- |

60 400 |

124 | |

|

- то же в % к имуществу |

0,00 |

5.9 |

5.9 |

4.76 |

5.9 |

-1,14 |

В то же время менее ликвидные средства - дебиторская задолженность составила на начало года 11,3% оборотных средств, а на конец года 9,9%, такое снижение можно охарактеризовать позитивно. Ее абсолютное увеличение на 239 519 тыс. тенге (в 3,75 раз), способствовало росту оборотных средств лишь на 9,4% (239 519 / 2 538 785 х 100%). На ТОО "СОРОЧИНСКОЕ 2030 " данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 326 555 тыс. тенге свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Большими темпами росли материальные оборотные средства, которые увеличились на 1 996 544 тыс. тенге в 2006 году или в 4 раза, при их уменьшении в 2006 году на 109 978 тыс. тенге или 14,3%. Доля их в общей стоимости оборотных средств в 2006 году возросла с 74% до 85,6%, а 2007 году доля материальных оборотных средств несмотря на их абсолютный рост упала с 85,6% до 80,3% (-5,3%).

Эффективность использования оборотных средств характеризуется, прежде всего их оборачиваемостью.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путем сопоставления ее показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчетный период и равный отношению выручки от реализации без НДС, к средней стоимости оборотных средств.

Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Рассчитанные показатели оборачиваемости оборотных средств, приведены в таблице 6.

Таблица 6. Показатели оборачиваемости оборотных средств за 2006-2007г.

|

№ |

Показатели |

Значения показателей по годам | ||

|

2006 |

2007 |

% к 2006 | ||

|

1 |

Средняя стоимость материальных оборотных средств, тыс. тнг. |

713 313 |

1 656 596 |

232,2 |

|

2 |

Средняя дебиторская задолженность, тыс. тнг. |

131 401 |

206 795 |

154,7 |

|

3 |

Средняя стоимость оборотных средств, тыс. тнг. |

902 829 |

2 037 628 |

225,6 |

|

4 |

Выручка от реализации без НДС, тыс. тнг. |

7 459 444 |

5 649 432 |

132,8 |

|

Расчетные показатели | ||||

|

5 |

Коэффициент оборачиваемости материальны оборотных средств. |

7,9 |

4,5 |

56,96 |

|

6 |

Время оборота матер. обор. средств, дни |

46 |

80,6 |

175,2 |

|

7 |

Коэффициент оборачиваемости дебиторской задолженности |

42,9 |

36,3 |

84,6 |

|

8 |

Время оборота дебиторской задолженности, дней |

8,5 |

10 |

117,6 |

|

9 |

Коэффициент оборачиваемости оборотных средств. |

6,25 |

3,7 |

59,2 |

|

10 |

Время оборота оборотных средств, дней. |

5,8 |

99 |

170,6 |

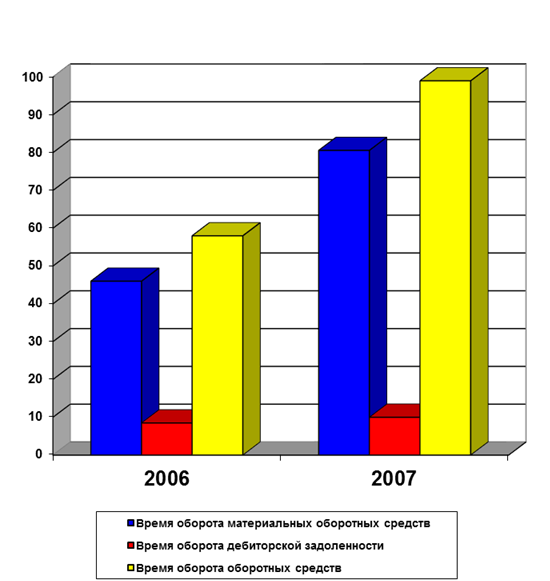

Из данной таблицы видно, что произошло снижение оборачиваемости всех приведенных показателей. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 2006 годом с 42,9 оборотов в год до 36,3 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 8,5 дней в 2006 и 10 дней в 2007 году. Это говорит о том, что дебиторская задолженность погашается достаточно быстро. Изменение времени оборота по годам представлено на рисунке 1.

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,9 оборотов в 2006 году до 4,5 оборотов в 2007 году. Соответственно время оборота увеличилось до 86,5 дней. Уменьшение оборачиваемости в 2007 году произошло за счет затруднений, которые вызваны неэффективностью управления запасами.

Оценим изменение необоротных активов. Величина необоротных активов в течение 2-х лет непрерывно снижалась. В 2006г. это уменьшение составило 619 414 тыс. тнг., а в 2007 году 293 691 тыс. тнг. или 9,2%. Их доля в имуществе также снижалась. Так в 2006 она упала с 75,8 до 44,5%. В то же время, как уже отмечалось оборотные средства выросли 4 раза.

Рисунок 1. Изменение времени оборота по годам 2006 - 2007г.

Таким образом, темп прироста оборотных средств был в 4,74 раза выше, чем необоротных средств (430% / 90,8%). Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их роста именно, резкое увеличение количества запасов, которые заморозили часть оборотных средств.

Снижение стоимости необоротных активов, обусловлено сокращением такого элемента, как "Основные средства", которые за год уменьшились на 342 453 тыс. тнг., или на 12,4% при их удельном весе необоротных активах на конец года 83,5%. Снижение необоротных активов в 2006 году также связано с уменьшением статьи "Основные средства" за год на 669 419 тыс. тнг. или на 19,6 % , их удельный вес за 2006 год сократился на 3,4 % (с 90 до 86,6 %). Статья "Незавершенное строительство" на протяжение двух лет постепенно растет. В 2006 году она возросла на 50 000 тыс. тенге или 13,9%, ее доля в необоротных активах увеличилась с 9,4% до 12,8% (+3,4%). В 2007 году "Незавершенное строительство" увеличилось на 48 762 тыс. тенге или 12%, при ее росте в доле необоротных активов с 12,8% до 15,7% (+2,9%). Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре вне оборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе необоротных активов составляют незначительную долю, к началу 2006 года они составляли 0,59%, в начале 2007 года - 0,63%, а в начале 2007 года 0,7%. Их удельный вес незначительно увеличивается (при неизменной абсолютной величине равной 20 142 тыс. тенге) за счет изменения доли других статей необоротных активов. Это указывает на не инвестиционную направленность вложений предприятия.

В структуре необоротных активов наибольшую долю составляют основные средства, наименьшую долю составляют основные средства, наименьшую долю долгосрочные финансовые вложения.

Рассмотрим изменение реальных активов, характеризующих производственную мощность предприятия. К реальным активам относятся средства предприятия, которые принимают непосредственное участие в производственном процессе:

- *основные средства *сырье, материалы и другие аналогичные ценности *МБП *затраты в незавершенном производстве (издержках обращения). Рассчитаем стоимость реальных активов и долю их в имуществе:

- 1 .На начало года:

Р. А. на начало года.= 2 761 869 + 128 502 = 2 890 371 тыс. тенге

Доля Р. А. на начало года=2 890 371 тыс. тенге / 4 208 747 х 100% = 68,68%

2. На конец года:

Р. А. на конец года= 2 419 416 + 222 040 = 2 641 456 тыс. тенге

Доля Р. А. на конец года=2 641456 тыс. тнг. / 6 514 241 х 100% = 40,5%

В абсолюте сумма реальных активов уменьшилась с 2 890 371 тыс. тнг. на 248 915 тыс. тнг. или на 8,6%, что произошло в основном за счет уменьшения стоимости ОС. В структуре имущества доля реальных активов упала (значительно) на 28,18%. В целом можно отметить достаточно высокий уровень реальных активов на начало года (более 50%), и достаточно низкий уровень на конец года, что говорит о низких производственных возможностях предприятия.

В целом по активу можно отметить некоторое улучшение финансового состояния ТОО "Сорочинское 2030 ", увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и в то же ухудшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота. Существенным негативным моментом является наличие непокрытого убытка прошлого года в сумме 249 912 тыс. тенге и непокрытого убытка отчетного года в сумме 60 400 тыс. тенге.

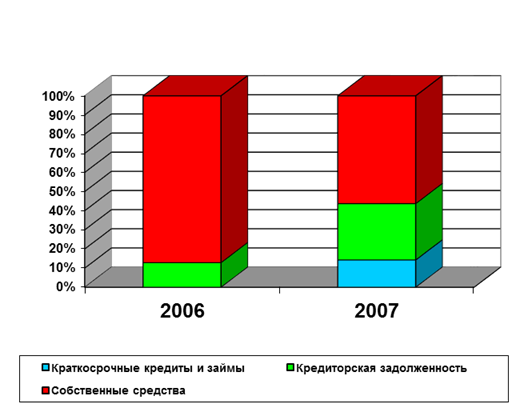

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счет собственных и заемных (привлеченных) источников (собственного и заемного капитала). На рисунке 2 показано соотношение собственных и заемных средств. Необходимо отметить, что уменьшение итога баланса сам по ce6e не всегда является показателем негативного положения дел на предприятии. Так, например, при росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счет собственных источников (нераспределенная прибыль, уставный капитал, резервы и т. д.), то это оптимальный вариант. Если же рост активов произошел за счет заемных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов (приложение №5).

Данные таблицы 7. показывают, что общее увеличение источников составило 2 305 494 тыс. тнг. или 54,7%. Этот рост получен за счет увеличения заемных средств предприятия (на 2 305 494 или на 58,4%) , в основном в результате роста кредиторской задолженности. В то же время доля собственных средств сократилась на 30,7 % , при неизменной ее абсолютной величине (3 667 076). За аналогичный период прошлого года заемные средства сократились на 761 203 тыс. тенге или на 58,4% , что в основном и повлияло на уменьшение пассивов на 638 689 тыс. тнг. или на 13,2 % .

Удельный вес собственных средств предприятия в 2006 году увеличился на 14 %, а в 2007 году их удельный вес резко сократился на 30,7 % и составил к концу анализируемого периода 56,3 % от средств предприятия, что вызвано (как уже было отмечено) резким ростом доли заемных средств. Несмотря на это собственные средства составляют более 50%, т. е. у предприятия собственных средств больше, чем заемных. Необходимо отметить, что если удельный вес собственных средств составляет более 50%, то можно считать что, продав, принадлежащую предприятию часть активов оно сможет, полностью погасить свою задолженность разным кредиторам. Для оценки данных пассива баланса составляется аналитическая таблица 7.

Анализ собственных оборотных средств. На начало отчетного периода наличие собственных оборотных средств составило 226 565 тыс. тнг. и за счет этого источника покрывалось 34,4% (226565/658324х100%) материальных оборотных средств, при нормативе в 50% и более.

Таблица 7. Собственные и заемные средства на 2006 - 2007 года

|

2006 год |

2007 год | |||||||

|

Показатели |

На начало |

На конец |

На начало |

На конец |

Отклонения | |||

|

Года |

Года |

Года |

Года |

Абсолютное |

% | |||

|

1996 |

1997 |

1996 |

1997 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1. Всего средств предприятия, тыс. тнг. - в том числе: |

4 847 367 |

4 208 747 |

4 208 747 |

6 514 241 |

-638 689 |

2 305 494 |

86,8 |

154,7 |

|

2. Собственные средства предприятия, тыс. тнг. |

3 544 562 |

3 667 076 |

3 667 076 |

3 667 076 |

122 514 |

0 |

103,5 |

100 |

|

-то же в % к имуществу |

73 |

87 |

87 |

56,3 |

14 |

-30,7 | ||

|

из них: | ||||||||

|

2.1.Наличие собственных оборотных средств, тыс. тнг. |

-265 451 |

226 565 |

226 565 |

459 856 |

492 016 |

233 291 |

-88,3 |

202,9 |

|

- то же в % к собственным средствам. |

- |

6,18 |

6,18 |

12,5 |

6,18 |

6,32 | ||

|

3. Заемные средства, тыс. тнг. |

1 302 874 |

541 671 |

541 671 |

2 847 165 |

-761 203 |

2 305 494 |

41,6 |

В 5 раз. |

|

-то же в % к имуществу; |

26,87 |

12,8 |

12,8 |

43,7 |

-14,07 |

30,9 | ||

|

из них: | ||||||||

|

3.1.Долгосрочные займы, тыс. тнг. | ||||||||

|

- в % к заемным средствам. | ||||||||

|

3 .2.Краткосрочные кредиты и займы, тыс. тнг. |

200 000 |

929 760 |

-200 000 |

929 760 | ||||

|

- в % к заемным средствам. |

15,35 |

32,65 |

-15,35 |

32,65 | ||||

|

3.3.Кредиторская задолженность, тыс. тнг. |

1 102 874 |

541 671 |

541 671 |

1 917 405 |

-561 203 |

1 375 734 |

49 |

В 3,75 раза |

|

- в % к заемным средствам. |

84,6 |

100 |

100 |

67,35 |

15,4 |

-32,65 |

Рисунок 2. Соотношение собственных и заемных средств на конец 2006 - 2007 года.

На конец же года стоимость собственных оборотных средств составила 459859 тыс. тнг., что покрывает лишь 17,3% (459859/2654868х100%) материальных оборотных средств, что значительно ниже норматива и говорит о недостатке собственных оборотных средств и излишней доли заемных.

Поскольку большое значение для устойчивости финансового положения имеет наличие собственных оборотных средств и их изменение, целесообразно изучить образующие его факторы.

Рассмотрим изменение собственных оборотных средств в таблица 8.

Из данных таблицы 8. видно, что на увеличение собственных оборотных средств более чем в 2 раза в наибольшей степени повлияло уменьшение стоимости основных средств на 342453 тыс. тнг. или на 12,4%.

Таблица 8 Расчет собственных оборотных средств 2006 - 2007 г. (тыс. тнг.)

|

2006 |

2007 |

Отклонения |

Уровень | |||||||||

|

Показатели |

На начало |

На конец |

На начало |

На конец |

+ |

% |

Влияния на изм. | |||||

|

Года |

Года |

Года |

Года |

2006 |

2007 |

2006 |

2007 |

СОС,% | ||||

|

1. Уставный капитал |

5 500 |

5 500 |

5 500 |

5 500 |

0 |

100 |

0 | |||||

|

2. Добавочный Капитал. |

1 739 351 |

1 739 351 |

1 739 351 |

1 739 351 |

0 |

100 |

0 | |||||

|

3. Резервный капитал |

- |

- |

- |

- |

- |

- |

- |

- |

- | |||

|

4. Фонды накопления |

1 799 711 |

1 922 225 |

1 922 255 |

1 922 255 |

122 514 |

0 |

106,8 |

100 |

- | |||

|

5. Фонд социальной сферы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

6. Нераспределенная прибыль прошлых лет |

- |

- |

- |

- |

- |

- |

- |

- |

- | |||

|

7. Нераспределенная прибыль отч. года |

- |

- |

- |

- |

- |

- |

- |

- |

- | |||

|

Итого собственных средств (раздел 4) |

3 544 562 |

3 667 076 |

3 667 076 |

3 667 076 |

122 514 |

0 |

103,5 |

100 | ||||

|

Исключается: | ||||||||||||

|

1. Нематериальные активы | ||||||||||||

|

2.0 сновные средства |

3 431 283 |

2 761 869 |

2 761 869 |

2 419 416 |

-669 414 |

-342 453 |

80,5 |

87,6 |

146,8 | |||

|

3. Незавершенное строительство |

358 588 |

408 588 |

408 588 |

457 350 |

50 000 |

48 762 |

113,9 |

111,9 |

+20,9 | |||

|

4. Долгосрочные финансовые вложения |

20 142 |

20 142 |

20 142 |

20 142 |

0 |

0 |

100 |

100 | ||||

|

Итого вне оборотных активов (раздел 1) |

3 810 013 |

3 190 599 |

3 190 599 |

2 896 908 |

-619 414 |

-293 691 |

83,7 |

90,8 |

-125,9 | |||

|

5. Убыток отчетного года |

0 |

249 912 |

249 912 |

310 312 |

249 912 |

60 400 |

124,17 |

+25,9 | ||||

|

Итого исключается: |

3 810 013 |

3 440 511 |

3 440 511 |

3 207 220 |

-396 502 |

-233 291 |

90,3 |

93,2 |

-100 | |||

|

Итого собственных оборотных средств |

-265 451 |

226 565 |

226 565 |

459 856 |

492 016 |

233 291 |

202,9 |

100 |

Данное снижение составляет наибольший уровень влияния на общее изменение собственных оборотных средств (146,8%).

Из приведенных данных можно сделать вывод о том, что несмотря на кажущееся значительное увеличение собственных оборотных средств (в 2 раза) изменение произошло за счет уменьшения статей, которые при расчете исключаются из стоимости собственных средств предприятия при одновременном уменьшении последних (приложение №6). Хотя в идеале рост собственных оборотных средств должен происходить за счет увеличения собственных средств, а не за счет уменьшения основных средств, нематериальных активов и долгосрочных финансовых вложений.

Поскольку заемные средства выросли за отчетный год, а доля собственных сократилась, то необходимо более детально рассмотреть влияние каждой статьи на прирост заемных средств. Долгосрочные займы в отчетном и в предыдущем периодах отсутствуют. Краткосрочные кредиты и займы составили 929760 тыс. тнг. на конец отчетного периода или 32,65% от всех заемных средств, при их отсутствии на начало периода.

В 3,5 раза возросла кредиторская задолженность, которая составляет наибольший удельный вес в заемных средствах - 67,35 % на конец года. Причем ее увеличение с 541 671 тыс. тнг. до 1 917 405 тыс. тнг. (на 1 375 734 тыс. тнг.) не перекрывается увеличением денежных средств и краткосрочных финансовых вложений. Это влечет за собой ухудшение платежеспособности предприятия. Поэтому необходимо более детально изучить состав кредиторской задолженности. (таблица 9)

Анализируя изменения в составе и структуре кредиторской задолженности, приведенные в таблице 9, можно отметить, что произошли существенные изменения в следующих статьях:

-задолженность поставщикам и подрядчикам увеличилась за отчетный период в 4,5 раза или на 967 605 тыс. тнг., при удельном весе во всей кредиторской задолженности в 64,7%. В 2006 году данная статья сократилась на 340 176 тыс. тнг. (с удельным весом 50,4% на конец года).

Таблица 9 Анализ состава и структуры кредиторской задолженности

|

2006 г о д. | ||||||

|

Расчеты с кредиторами |

На начало года |

На конец отчетного периода. |

Изменение за отчетный период | |||

|

Сумма, тыс. тнг. |

Удельный вес, % |

Сумма, тыс. тнг. |

Удельный вес, % |

Сумма, тыс. тнг. |

% | |

|

1. С поставщиками и подрядчиками |

613 305 |

55,6 |

273 129 |

50,4 |

-340 176 |

44,5 |

|

2. По оплате труда |

152 210 |

13,8 |

119 374 |

22 |

-32 836 |

78,4 |

|

3. По социальному страхованию и обеспечению |

140 155 |

12,7 |

86 710 |

16 |

-53 445 |

61,87 |

|

4. Задолженность перед бюджетом |

194 204 |

17,6 |

62 458 |

11,5 |

-101 746 |

32,2 |

|

Итого кредиторская задолженность |

1 102 874 |

100 |

541 671 |

100 |

-561 203 |

49,1 |

|

2007 год. | ||||||

|

Расчеты с кредиторами |

На начало года |

На конец отчетного периода. |

Изменение за отчетный период | |||

|

Сумма, тыс. тнг. |

Удельный вес, % |

Сумма, тыс. тнг. |

Удельный вес, % |

Сумма, тыс. тнг. |

% | |

|

1. С поставщиками и подрядчиками |

273 129 |

50,4 |

1 240 734 |

64,7 |

967 605 |

В 4,5 раза |

|

2. По оплате труда |

119 374 |

22 |

280 915 |

14,6 |

161 541 |

235 |

|

3. По социальному страхованию и обеспечению |

86 710 |

16 |

109 059 |

5,7 |

22 349 |

125,7 |

|

4. Задолженность перед бюджетом |

62 458 |

11,5 |

150 019 |

7,8 |

87 561 |

240 |

|

5. Авансы полученные |

134 116 |

7 |

+134 116 | |||

|

6. Прочие кредиторы |

2 562 |

0,13 |

+2 562 | |||

|

Итого кредиторская задолженность |

541 671 |

100 |

1 917 405 |

100 |

1 375 734 |

353,9 |

Изменение структуры кредиторской задолженности :

Возросла практически в 2,5 раза задолженность по оплате труда в 2007 году с одновременным сокращением ее доли в структуре кредиторской задолженности на 7,4 %. Причем в 2006 году по данной статье произошло уменьшение на 21,6% , что говорит о том, что начавшееся в 2006 году улучшение по выдаче заработной платы не имело продолжения в 2007 году.

Произошло увеличение задолженности перед бюджетом на 87 561 тыс. тнг. или почти в 2,5 раза. Надо отметить негативную тенденцию ее увеличения. Так к концу 2006 года произошло уменьшение задолженности перед бюджетом на 101 746 тыс. тнг., что дало уменьшение в кредиторской задолженности на 18% (-101 746 / -561 203 х100%).

Менее значительными темпами произошло увеличение по остальным статьям: так задолженность по социальному страхованию и обеспечению выросла к концу отчетного периода на 25,7% (+22 349 тыс. тенге). В целом можно отметить некоторое улучшение структуры кредиторской задолженности связанное с сокращением доли "больных" статей (задолженность перед бюджетом, задолженность по оплате труда). Негативным моментом является рост задолженности сторонним предприятиям (ее доли), что связано с взаимными не платежами. В то же время в 2006 году произошло сокращение доли кредиторской задолженности в итоге баланса предприятия до 12,8%, а в 2007 году произошел рост ее доли до 29%, что свидетельствует об ухудшении структуры пассивов предприятия в 2007 году.

К концу отчетного периода кредиторская задолженность резко увеличилась. С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

Снижению задолженности способствует эффективное управление ею посредством анализа давности сроков. Такой анализ выявляет кто из кредиторов, долго ждет оплаты и скорее всего начнет проявлять нетерпение. ТОО "Cорочинское 2030 " необходимо, прежде всего, рассчитаться с долгами перед бюджетом, по социальному страхованию и обеспечению, так как отсрочки по этим платежам, обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательного погашения. На ТОО "Сорочинское 2030 " рекомендуется прибегнуть к механизму взаимозачетов.

Для более детального анализа структуры всей задолженности, целесообразно рассмотреть соотношение дебиторской и кредиторской задолженности, представленный в таблице 10.

Таблица 10. Сравнительный анализ дебиторской и кредиторской задолженности на конец года (тыс. тнг.)

|

Расчеты |

Дебиторская Задолженность |

Кредиторская Задолженность |

Превышение задолженности | ||||

|

Дебиторской |

Кредиторской | ||||||

|

2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

|

1. С покупателями или поставщиками за товары и услуги |

273 129 |

1 240 734 |

273 129 |

1 240 734 | |||

|

2. По векселям | |||||||

|

3. По авансам |

134 116 |

134 116 | |||||

|

4. По отчислениям на социальные нужды |

86 710 |

109 059 |

86 710 |

109 059 | |||

|

5. С бюджетом |

62 458 |

150 019 |

62 458 |

150 019 | |||

|

6. По оплате труда |

119 374 |

280 915 |

1 119 374 |

280 915 | |||

|

7. С прочими |

87 036 |

326 555 |

2 562 |

87 036 |

323 993 | ||

|

Итого |

87 036 |

326 555 |

541 671 |

1 917 405 |

454 635 |

1 590 850 |

Вывод: налицо превышение кредиторской задолженности над дебиторской в сумме 1 590 850 тыс. тнг. или почти в 6раз. То есть, если все дебиторы погасят свои обязательства, то ТОО "Сорочинское 2030 " сможет погасить лишь 1/6 часть обязательств перед кредиторами. Но в то же время превышение кредиторской задолженности над дебиторской дает предприятию возможность использовать эти средства, как привлеченные источники (например: полученные авансы израсходованы; полученное сырье пущено в переработку и т. д.).

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы "возмутителем" определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств, для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств, для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210и 220 актива баланса [ЗЗ].

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

Наличие собственных оборотных средств (490-190-3 90);

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (490+590-190);

Общая величина основных источников формирования запасов и затрат (490+590+610-190). В виду отсутствия краткосрочных заемных средств(610) данный показатель суммарно равен второму.

Рассчитанные показатели приведены в таблице 11 и 12.

Таблица 11. Определение типа финансового состояния предприятия (тыс. тнг.)

|

Показатели |

2006 |

2007 | ||

|

На начало Года |

На конец Года |

На начало Года |

На конец Года | |

|

1.0 бщая величина запасов и затрат (33) |

768 302 |

658 324 |

658 324 |

2 795 978 |

|

2. Наличие собственных оборотных средств (СОС) |

-265 451 |

226 565 |

226 565 |

459 856 |

|

3. Функционирующий капитал (КФ) |

-265 451 |

476 477 |

476 477 |

770 168 |

|

4.0 бщая величина источников (ВИ) |

-65 451 |

476 477 |

476 477 |

1 699 928 |

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования: то есть не одного из вышеперечисленных источников не хватало ни на начало, ни на конец года.

Таблица 12. Показатели обеспеченности запасов и затрат

|

1. Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ) |

-1 033 753 |

-431 759 |

-431 759 |

-2 336 122 |

|

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников ( Фт=КФ-33) |

-1 033 753 |

-181 847 |

-181 847 |

-2 025 810 |

|

3. Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ) |

-833 753 |

-181 847 |

-181 847 |

-1 096 050 |

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой ситуации:

(3)

Возможно выделение 4х типов финансовых ситуаций:

- 1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс О; Фт О; Фо 0; т. е. S= {1,1,1}; 2..Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; фт0; фо0; т.е. s={0,1,1}; 3. неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: фс 4. кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: фс

На ТОО "Сорочинское 2030 " трехкомпонентный показатель финансовой ситуации S={0;0;0} как в 2006, так и в 2007 году. Таким образом финансовую устойчивость в начале и в конце отчетного периода можно считать критической.

Похожие статьи

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Анализ финансового состояния по данным бухгалтерского учета Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие,...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Оценка финансового состояния предприятия - Порядок аудита финансовых результатов на предприятии

Финансовое состояние организации - это экономическая категория, которая оценивает финансовые отношения предприятия и его способность финансировать свою...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Бухгалтерский баланс отражает имеющиеся у организации активы, собственный капитал, обязательства. В бухгалтерском балансе активы и обязательства...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Таблица 11. Оценка эффективности деятельности организации № п/п Показатели Расчет по данным баланса (Форма 1) и отчета о финансовых результатах (Форма...

-

Анализ платежеспособности - Анализ бухгалтерской финансовой отчетности

Таблица 5. Оценка платежеспособности № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс. отклон....

-

Показатели деловой активности предприятия - Анализ бухгалтерской финансовой отчетности

Таблица 7. Анализ обеспеченности запасов источниками их формирования № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало...

-

Анализ источников образования активов баланса - Сущность анализа финансовой устойчивости предприятия

Следующим действием анализа финансовой устойчивости предприятия является анализ источников образования активов баланса. При этом следует учитывать, что...

-

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей,...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

Анализ бухгалтерского баланса - Анализ бухгалтерской финансовой отчетности

Анализ бухгалтерского баланса предполагает составление аналитического (агрегированного) баланса, в котором активы сгруппированы по признаку ликвидности,...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Анализ показателей финансовой устойчивости и деловой активности - Бухгалтерский баланс

Проведем анализ показателей финансовой устойчивости ОАО "Камаз" за 2014-2015 гг. (таблица 5). Таблица 5 - Система показателей финансовой устойчивости...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Таблица 4 Анализ абсолютных показателей финансовой устойчивости предприятия ОАО "Завод им. Гаджиева" за 2013-2014гг. Показатель Условное об. Базисный...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

Бухгалтерский баланс (Приложение №1 к приказу Минфина РФ от 02.07.2010 № 66н "О формах бухгалтерской отчетности") Бухгалтерский баланс должен...

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

Оценка финансовых коэффициентов платежеспособности предприятия - Бухгалтерский баланс и его использование