Экспресс-анализ финансово-хозяйственной деятельности предприятия - Анализ финансовой отчетности организации

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта. Экспресс-анализ не должен занимать много времени, а его реализация предполагает применение элементарных методов анализа. Экспресс-анализ - первая стадия комплексного анализа финансового состояния.

Последовательность процедур экспресс-анализа:

- 1. Просмотр отчета по формальным признакам (выверка по существу). Проверка подписи главного бухгалтера, печати, банковских реквизитов, единиц измерения, адреса. Проводится счетная проверка (правильность промежуточных итогов и контрольных соотношений). 2. Ознакомление с заключением аудитора. Аудиторское заключение - это еще не гарантия, а мнения человека. По этому заключению легче принять управленческое решение. 3. Ознакомление с учетной политикой организации. Для пользователя это ознакомление может быть полезно в плане понимания: методов оценки основных балансовых статей, порядка и принципов формирования фондов и резервов, принципов организации расчетов с кредиторами и т. д. 4. Выявление "больных" статей. Статьи, свидетельствующие о крайне неудовлетворительной работе организации (непокрытые убытки прошлых лет и отчетного периода; кредиты и займы, непогашенные в срок; просроченная кредиторская задолженность, списанная на финансовый результат; просроченные векселя). 5. Ознакомление с ключевыми индикаторами (объем реализации, структура выпускаемой продукции, прибыль, дивиденды, доход на акцию). 6. Чтение пояснительной записки (выявление причин роста объема производства, увеличения или уменьшения фонда оплаты труда и т. д.). 7. Общая оценка имущественного и финансового состояния организации.

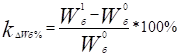

Расчет коэффициента прироста валюты баланса:

(1.1)

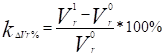

Расчет коэффициента прироста выручки от продажи:

(1.2)

Коэффициент прироста выручки от продажи больше коэффициента прироста валюты баланса, следовательно, на предприятии наблюдается улучшение использования средств.

Валюта баланса на начало периода составляет 30589 тыс. р., на конец периода - 45947 тыс. р. Таким образом, валюта баланса выросла, что говорит об экономическом потенциале организации.

Проведем сравнение темпов прироста оборотных и внеоборотных активов (таблица 1.1).

Таблица 1.1 - Темпы прироста оборотных и внеоборотных активов ООО "ХХХ" за 2009г.

|

Показатель |

Величина, тыс. р. |

Темп прироста, проц. | |

|

На начало периода |

На конец периода | ||

|

Внеоборотные активы |

12446 |

12985 |

4,3 |

|

Оборотные активы |

18143 |

32962 |

81,7 |

Темп прироста оборотных активов превышает темп прироста внеоборотных активов, что является признаком хорошего баланса.

Сравним темпы прироста дебиторской и кредиторской задолженности (таблица 1.2).

Таблица 1.2 - Темпы прироста дебиторской и кредиторской задолженности ООО "ХХХ" за 2009г.

|

Показатель |

Величина, тыс. р. |

Темп прироста, проц. | |

|

На начало периода |

На конец периода | ||

|

Дебиторская задолженность |

7176 |

15711 |

118,9 |

|

Кредиторская задолженность |

7736 |

14861 |

92,1 |

В целом можно сказать, что темпы прироста дебиторской и кредиторской задолженности примерно равны, значит выполняется еще одно условие хорошего баланса.

Так же следует отметить, что в балансе отсутствует статья непокрытый убыток, что говорит о хорошем финансовом положении организации.

Похожие статьи

-

На основании данных бухгалтерской отчетности проведем анализ финансово-хозяйственной деятельности предприятия в периоде 2012 - 2014 гг. Объем...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Оценка деловой активности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Таблица 9 Коэффициенты деловой активности Наименование показателя 2008 2009 Коэффициент общей оборачиваемости активов 8,140 7,709 Срок оборота активов...

-

Показатели деловой активности предприятия - Анализ бухгалтерской финансовой отчетности

Таблица 7. Анализ обеспеченности запасов источниками их формирования № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Оценка ликвидности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Баланс считается абсолютно ликвидным, если: А1 ? П1 А2 ? П2 А3 ? П3 А4 ? П4 Таблица 6. Определение ликвидности баланса предприятия Актив...

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Анализ бухгалтерского баланса - Анализ бухгалтерской финансовой отчетности

Анализ бухгалтерского баланса предполагает составление аналитического (агрегированного) баланса, в котором активы сгруппированы по признаку ликвидности,...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Таблица 13. Пограничные значения Z-счета Высокая угроза банкротства Менее 1,23 Зона неведения От 1,23 до 2,90 Низкая угроза банкротства Более 2,90...

-

Основная цель финансового анализа - получение наибольшего числа ключевых параметров, дающих объективную картину финансового состояния организации, его...

-

В данной главе будут проанализированы финансовые показатели АО "Росэнергоатом". Организация является генеральным подрядчиком АО "Атомэнергопроект" и...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Анализ финансовой устойчивости предприятии - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если...

-

Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Анализ финансово-хозяйственной деятельности предприятия - Управление дебиторской задолженностью

Для более полного представления о финансовом положении ООО"СТРОЙЦЕНТР", оценим структуру баланса, рассчитаем основные показатели ликвидности на основании...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Анализ состава и структуры капитала - Организация бухгалтерского учета денежных средств

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе...

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Анализ платежеспособности - Анализ бухгалтерской финансовой отчетности

Таблица 5. Оценка платежеспособности № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс. отклон....

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

БАЛАНС ПРЕДПРИЯТИЯ - Составление финансовой отчетности промышленного предприятия "ЮЛА"

Таблица 6.1 Баланс предприятия на начало и конец отчетного периода, тыс. грн. А К Т И В Код строк Сумма На начало отчетного периода На конец отчетного...

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

Экспресс-анализ финансово-хозяйственной деятельности предприятия - Анализ финансовой отчетности организации