АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПАССИВОВ ООО "УНИВЕРСАЛ-АГРО" - Анализ структуры пассивов предприятия торговли

Значимость всестороннего анализа пассивов предприятия вытекает из их экономической сущности как источников финансового обеспечения финансово-хозяйственной деятельности предприятия.

В таблице 7 представлен анализ состава и структуры пассивов ООО "Универсал-Агро" за 2013-2015 гг.

Таблица 7 - Анализ структуры пассивов ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Значение показателя |

Отклонение (+/-) 2015 г. от |

Темп изменения в % 2015 г. к | ||||

|

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

2014 г. |

2013 г. |

2014 г. |

2013 г. | |

|

1. Пассивы, всего, тыс. руб. |

26604 |

28308 |

32448 |

+4140 |

+5844 |

+14,6 |

+22,0 |

|

В том числе: - собственные средства, тыс. руб. |

20786 |

21537 |

24168 |

+2631 |

+3382 |

+12,2 |

+16,3 |

|

- заемные средства, тыс. руб. |

46 |

46 |

46 |

- |

- |

- |

- |

|

- привлеченные средства, тыс. руб. |

5772 |

6725 |

8234 |

+1509 |

+2462 |

+22,4 |

+42,7 |

|

2. Доля собственных средств, % |

78,1 |

76,1 |

74,5 |

-1,6 |

-3,7 |

Х |

Х |

|

3. Доля заемных средств, % |

0,2 |

0,2 |

0,1 |

- |

-0,1 |

Х |

Х |

|

4. Доля привлеченных средств, % |

21,7 |

23,8 |

25,4 |

+1,6 |

+3,7 |

Х |

Х |

Данные таблицы 7 свидетельствуют о том, что в составе пассивов ООО "Универсал-Агро" в 2013-2015 гг. присутствовали как собственные средства, так и заемный и привлеченный капитал. Общая сумма пассивов за анализируемый период увеличилась на 5844 тыс. руб. или на 22% (в том числе в 2015 г. на 4140 тыс. руб. или на 14,6%) и к концу 2015 г. составила 32448 тыс. руб.

За 2013-2015 гг. наблюдается положительная динамика собственных средств ООО "Универсал-Агро", рост их суммы составил 3382 тыс. руб. или 16,3% (в том числе в 2015 г. рост на 2631 тыс. руб. или на 12,2%). Темп прироста общей суммы пассивов опережает темп прироста собственных средств.

Из незначительной суммы и отсутствия динамики заемных средств, которые на протяжении 2013-2015 гг. составляли 46 тыс. руб., можно сделать вывод, что исследуемое предприятие не использует пассивы, мобилизуемые на финансовом рынке.

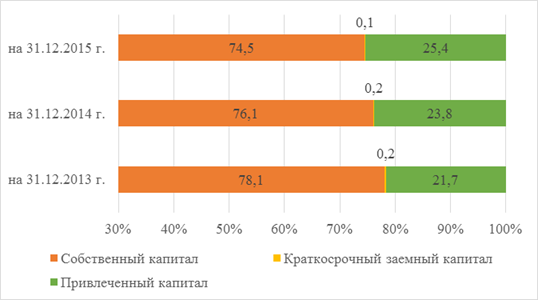

Структура пассивов ООО "Универсал-Агро" за 2013-2015 гг. представлена на рисунке 6.

Рисунок 6 - Структура пассивов ООО "Универсал-Агро" за 2013-2015 гг.

За анализируемый период наблюдается положительная динамика суммы привлеченных средств ООО "Универсал-Агро" за 2013-2015 гг. в целом на 2462 тыс. руб. или на 42,7% (в том числе в 2015 г. на 1509 тыс. руб. или на 22,4%). Предприятие ориентируется на привлечение дополнительного условно-бесплатного капитала для обеспечения увеличения объемов деятельности.

Данные таблицы 7 и рисунка 6 показывают, что в структуре пассивов в 2013-2015 гг. преобладают собственные средства, их доля составляла более 75%, однако за анализируемый период их доля снижается с 78,1% до 74,5%. При этом пропорционально увеличивается доля привлеченных средств с 21,7% до 25,4%. Доли заемных средств в структуре пассивов в 2013-2015 гг. составляла менее 0,2%.

В таблице 8 представлен анализ состава и структуры собственных средств ООО "Универсал-Агро" за 2013-2015 гг.

Таблица 8 - Анализ состава и структуры собственных средств ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Значение показателя |

Отклонение (+/-) 2015 г. от |

Темп изменения в % 2015 г. к | ||||

|

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

2014 г. |

2013 г. |

2014 г. |

2013 г. | |

|

1. Собственные средст-ва, всего, тыс. руб. |

20786 |

21537 |

24168 |

+2631 |

+3382 |

+12,2 |

+16,3 |

|

В том числе: - уставный капитал, тыс. руб. |

6 |

6 |

6 |

- |

- |

- |

- |

|

- нераспределенная прибыль, тыс. руб. |

20780 |

21531 |

24162 |

+2631 |

+3382 |

+12,2 |

+16,3 |

|

2. Доля уставного капи-тала в собственных средствах, % |

> 0,1 |

> 0,1 |

> 0,1 |

- |

- |

Х |

Х |

|

3. Доля нераспределен-ной прибыли в собст-венных средствах, % |

100,0 |

100,0 |

100,0 |

- |

- |

Х |

Х |

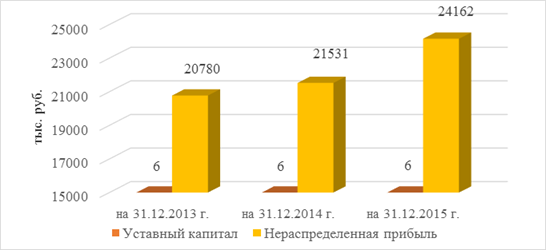

Показатели таблицы 8 свидетельствуют о том, что за анализируемый период наблюдается устойчивая структура собственных средств ООО "Универсал-Агро" - в их состав входят уставный капитал (сумма - 6 тыс. рублей), а также нераспределенная прибыль, ее рост за 2013-2015 гг. совпадал с ростом собственных средств (3382 тыс. руб. или 16,3%, в том числе в 2015 г. рост на 2631 тыс. руб. или на 12,2%).

В 2013-2015 гг. собственные средства сформированы за счет реинвестирования полученной ООО "Универсал-Агро" прибыли.

Динамика элементов собственных средств ООО "Универсал-Агро" за 2013-2015 гг. представлена на рисунке 7.

Рисунок 7 - Динамика элементов собственных средств ООО "Универсал-Агро" за 2013-2015 гг.

С целью анализа привлеченных средств исследуемой организации проведем анализ состава и структуры кредиторской задолженности ООО "Универсал-Агро" за 2013-2015 гг.

Таблица 9 - Анализ состава кредиторской задолженности ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Отклонение (+/-) 2015 г. от |

Темп изменения в % 2015 г. к | ||||

|

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

2014 г. |

2013 г. |

2014 г. |

2013 г. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Кредиторская задолженность, всего |

5772 |

6725 |

8234 |

+1509 |

+2462 |

+22,4 |

+42,7 |

|

В том числе: - задолженность перед поставщиками |

3139 |

3395 |

3817 |

+423 |

+678 |

+12,4 |

+21,6 |

|

- задолженность перед покупателями |

694 |

903 |

1288 |

+385 |

+594 |

+42,6 |

+85,6 |

|

- задолженность перед персоналом по оплате труда |

1586 |

2007 |

2686 |

+679 |

+1100 |

+33,8 |

+69,3 |

|

- задолженность перед бюджетом и внебюджет-ными фондами |

353 |

420 |

443 |

+23 |

+90 |

+5,6 |

+25,6 |

Показатели таблицы 9 свидетельствуют от том, что опережающими темпами по сравнению с общей суммой кредиторской задолженности (прирост на 42,7%, в том числе в 2015 г. выросла на 22,4%) более быстрыми темпами выросли:

- - задолженность перед покупателями (прирост на 85,6%, в том числе в 2015 г. рост на 42,6%), что свидетельствует о том, что расширяется практика реализации товары покупателям на условиях предоплаты, на конец анализируемого периода величина задолженности перед покупателями составила 1288 тыс. руб.; - задолженность перед персоналом по оплате труда (прирост на 69,3%, в том числе в 2015 г. рост на 33,8%), что свидетельствует о увеличении общих расходов на оплату труда в связи с увеличением среднего уровня заработной платы работников исследуемого предприятия; на конец 2015 г. задолженность перед персоналом по оплате труда составила 2686 тыс. руб.

Также за 2013-2015 гг. увеличивается задолженность перед поставщиками, бюджетом и внебюджетными фондами, которые увеличились на более чем 20%.

В таблице 10 представлен анализ структуры кредиторской задолженности ООО "Универсал-Агро" за 2013-2015 гг.

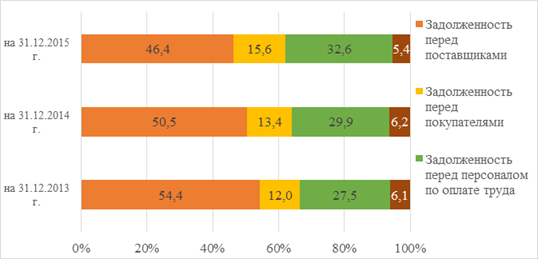

В структуре кредиторской задолженности наибольшую долю в 2013-2015 гг. занимает задолженность перед поставщиками, причем ее доля за 2013-2015 гг. снижается на 8,0 процентных пункта (далее п. п.) с 54,4% в конце 2013 г. до 46,4% в конце 2015 г.

Также снижается доля задолженности перед бюджетом и внебюджетными фондами (до 5,4% в конце 2015 г.).

Таблица 10 - Анализ структуры кредиторской задолженности ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Удельный вес, % |

Отклонение (+/-) 2015 г. от | |||

|

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

2014 г. |

2013 г. | |

|

1. Кредиторская задолженность, всего |

100,0 |

100,0 |

100,0 |

- |

- |

|

В том числе: - задолженность перед поставщиками |

54,4 |

50,5 |

46,4 |

-4,1 |

-8,0 |

|

- задолженность перед покупателями |

12,0 |

13,4 |

15,7 |

+2,2 |

+3,6 |

|

- задолженность перед персоналом по оплате труда |

27,5 |

29,9 |

32,6 |

+2,8 |

+5,1 |

|

- задолженность перед бюджетом и внебюджетными фондами |

6,141 |

6,244 |

5,4 |

-0,9 |

-0,7 |

Треть всей кредиторской задолженности - задолженность перед персоналом по оплате труда. За 2013-2015 гг. у исследуемого предприятия растут доли задолженности перед персоналом по оплате труда на 5,1 п. п. с 27,5% в конце 2013 г. до 32,6% в конце 2015 г.

Порядка 15% обязательств предприятия - задолженность перед покупателями, их доля за анализируемый период увеличилась на 3,6 п. п.

Рисунок 8 - Структура кредиторской задолженности ООО "Универсал-Агро" за 2013-2015 гг.

В целом структура кредиторской задолженности нормальная для торгового предприятия:

- - наибольшая доля задолженности - перед поставщиками, что обусловлено особенности функционирования торгового предприятия; - присутствует задолженность перед покупателями - в связи с реализацией товаров на условиях предоплаты; - растет задолженность перед персоналом по оплате труда.

Далее оценим структуру пассивов с точки зрения срочности их погашения. Результаты оценки представлены в таблице 11.

Таблица 11 - Оценка структуры пассивов ООО "Универсал-Агро" по срочности их погашения за 2013-2015 гг.

|

Показатель |

Значение показателя, Тыс. руб. |

Удельный вес, % |

Отклонение (+/-) в 2015 г. от 2013 г. | |||||

|

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

По сумме, тыс. руб. |

По уд. весу, % | |

|

1. Наиболее срочные обязательства (П1) |

5772 |

6725 |

8234 |

21,7 |

23,8 |

25,4 |

+2462 |

+3,7 |

|

2. Краткосрочные пассивы (П2) |

46 |

46 |

46 |

0,2 |

0,2 |

0,1 |

- |

-0,1 |

|

3. Долгосрочные пассивы (П3) |

- |

- |

- |

- |

- |

- |

- |

- |

|

4. Постоянные пассивы (П4) |

20786 |

21537 |

24168 |

78,1 |

76, |

74,5 |

+3382 |

-3,7 |

|

Итого пассивы |

26604 |

28308 |

32448 |

100,00 |

100,00 |

100,00 |

+5844 |

- |

Пассивы организации на конец анализируемого периода на 1/4 состоят из наиболее срочных к погашению обязательств, на 3/4 - из постоянных пассивов. За анализируемый период доля наиболее срочных обязательств увеличилась на 3,7 п. п., соответствующим образом уменьшилась доля постоянных пассивов. Исходя из сложившееся структуры пассивов можно говорить о достаточной ликвидности баланса, поскольку за анализируемый период в среднем каждый рубль наиболее срочных обязательств был обеспечен 3 рублями собственных средств.

В таблице 12 представлен коэффициентный анализ финансовой устойчивости ООО "Универсал-Агро" за 2013-2015 гг.

Таблица 12 - Коэффициентный анализ финансовой устойчивости ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Норматив |

Значение показателя |

Отклонение (+/-) 2015 г. от | |||

|

На 31.12. 2013 г. |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

2014 г. |

2013 г. | ||

|

1. Коэффициент финансовой независимости (автономии) |

N ? 0,5 |

0,78 |

0,76 |

0,74 |

-0,02 |

-0,04 |

|

2. Коэффициент финансового рычага |

N ? 1,0 |

0,28 |

0,31 |

0,34 |

+0,03 |

+0,06 |

|

3. Коэффициент маневренности собственного капитала |

N ? 0,3 |

0,87 |

0,80 |

0,89 |

+0,09 |

+0,02 |

|

4. Коэффициент обеспеченности запасов собственными средствами |

N ? 0,6 |

0,97 |

0,89 |

1,00 |

+0,11 |

+0,03 |

|

5. Коэффициент обеспеченности собственными оборотными средствами |

N ? 0,1 |

0,76 |

0,72 |

0,72 |

- |

-0,04 |

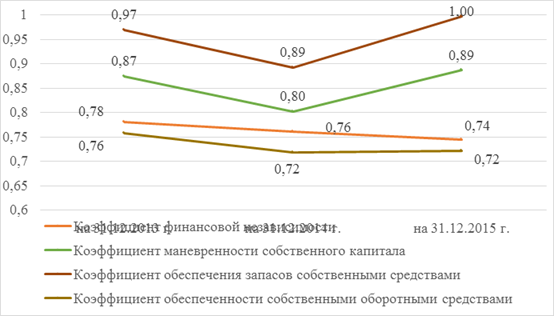

Показатели таблицы 12 свидетельствуют от том, что в связи с ростом доли привлеченного капитала в структуре пассивов ООО "Универсал-Агро" наблюдается снижение значение коэффициента финансовой независимости. Несмотря на отрицательную динамику коэффициента, его значение намного превышает установленную норму.

В связи с преобладанием собственных средств, значение коэффициента финансового рычага имеет достаточно низкое значение, однако за анализируемый период наблюдается рост показателя на 0,06, что свидетельствует о росте уровня финансового риска в связи с повышением объемов заимствований.

Более 88% собственного капитала на конец 2015 г. находятся в мобильной форме, то есть направлены на финансирование оборотных средств. При этом за анализируемый период наблюдается повышение маневренности собственного капитала ООО "Универсал-Агро".

Исследуемое предприятие в полной мере обеспечено собственными оборотными средствами, причем практически все запасы организации в случае необходимости могут быть профинансированы за их счет.

В целом можно говорить о том, что сложившаяся структура пассивов ООО "Универсал-Агро" обеспечивает в достаточной степени его финансовую устойчивость

Динамика коэффициентов финансовой устойчивости ООО "Универсал-Агро" за 2013-2015 гг. представлена на рисунке 9.

Рисунок 9 - Динамика коэффициентов финансовой устойчивости ООО "Универсал-Агро" за 2013-2015 гг.

Далее перейдем к оценке эффективности управления и использования пассивов ООО "Универсал-Агро" за 2013-2015 гг.

Рентабельность характеризует прибыльность (доходность) деятельности предприятия, в этой связи первоначально проведем оценку рентабельности капитала исследуемой организации. Показатели рентабельности имеют первоочередное значение как при оцените эффективности финансово-хозяйственной деятельности предприятия в целом, так и в частности пассивов (капитала) предприятия.

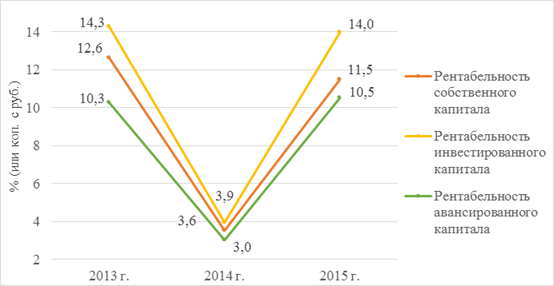

В таблице 13 представлена оценка динамики показателей рентабельности капитала ООО "Универсал-Агро" за 2013-2015 гг.

Таблица 13 - Оценка динамики показателей рентабельности капитала ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Значение показателя, % |

Отклонение (+/-) в % 2015 г. от | |||

|

2013 г. |

2014 г. |

2015 г. |

2014 г. |

2013 г. | |

|

1. Рентабельность собственного капитала |

12,6 |

3,6 |

11,5 |

+7,9 |

-1,1 |

|

2. Рентабельность устойчивого (перманентного) капитала |

14,3 |

4,0 |

14,0 |

+10,0 |

-0,3 |

|

3. Рентабельность инвестированного капитала |

14,3 |

3,9 |

14,0 |

+10,1 |

-0,3 |

|

4. Рентабельность авансированного капитала |

10,3 |

3,0 |

10,5 |

+7,5 |

+0,2 |

|

5. Коэффициент устойчивости экономического роста |

12,6 |

3,6 |

11,5 |

+7,9 |

-1,1 |

Показатели таблицы 13 свидетельствуют о том, что ООО "Универсал-Агро" достаточно эффективно использовало вложенный в осуществление финансово-хозяйственной деятельности капитал.

Следует отметить, что за анализируемый период снизилась эффективность использования собственного капитала, и в этой связи коэффициент устойчивости экономического роста (снижение за анализируемый период на 1,1 п. п.). При этом каждый рубль капитала собственников по итогам 2015 г. принес немалые 11,5 коп. чистой прибыль.

Рентабельность вложений устойчивого (долгосрочного) и в целом инвестированного капитала (в связи с незначительностью краткосрочных заемных средств в структуре источников финансирования) практически идентична: около 14 коп. прибыли до уплаты процентов и налогов приходились на каждый рубль долгосрочного и инвестированного капитала в 2015 г., что всего на 0,3 коп. меньше, чем на начало анализируемого периода.

Каждый рубль валового инвестированного (платного) и привлеченного (условно-бесплатного) капитала принес 10,5 коп. прибыли до уплаты процентов и налогов в 2015 г., что на 0,3 коп. больше, чем в 2013 г.

В целом вложение капитала в ООО "Универсал-Агро" в 2013-2015 гг. было эффективным: как на сумме собственного, так и на сумму всего капитала организации приходилась значительная величина ее прибыли.

Следует отметить, что по итогам кризисного 2014 г. наблюдалась снижение эффективности вложения капитала в деятельность исследуемой организации, которое было полностью ликвидировано, и по итогам 2015 г. показатели рентабельности капитала намного превышают аналогичные показатели 2014 г.

Динамика показателей рентабельности капитала ООО "Универсал-Агро" за 2013-2015 гг. представлена на рисунке 10.

Рисунок 10 - Динамика показателей рентабельности капитала ООО "Универсал-Агро" за 2013-2015 гг.

Любая коммерческая организация осуществляет финансово-хозяйственную деятельность и получает прибыль в интересах ее собственников. Важнейшим показателем эффективности управления пассивами, характеризующим их отдачу, является рентабельность собственного капитала.

По Модели Дюпон (1) проведем факторный анализ рентабельности собственного капитала за 2013-2015 гг. методом абсолютных разниц. Исходные данные для факторного анализа рентабельности собственного капитала ООО "Универсал-Агро" представлены в таблице 14.

Таблица 14 - Исходные данные для факторного анализа рентабельности собственного капитала ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Значение показателя |

Отклонение (+/-) | |||

|

2013 г. |

2014 г. |

2015 г. |

2014 г. от 2013 г. |

2015 г. от 2014 г. | |

|

1. Чистая прибыль, тыс. руб. |

2470 |

751 |

2631 |

-1719 |

+1880 |

|

2. Выручка, тыс. руб. |

40948 |

38477 |

49705 |

-2471 |

+11228 |

|

3. Среднегодовая стоимость активов, тыс. руб. |

27286 |

27456 |

30378 |

+170 |

+2922 |

|

4. Среднегодовая стоимость собственного капитала, тыс. руб. |

19551 |

21162 |

22853 |

+1611 |

+1691 |

|

5. Чистая рентабельность продаж (ЧРП), % |

6,03 |

1,95 |

5,29 |

-4,08 |

+3,34 |

|

6. Коэффициент оборачиваемости активов (ОА), раз |

1,50 |

1,40 |

1,64 |

-0,10 |

+0,23 |

|

7. Мультипликатор собственного капитала (МСК) |

1,40 |

1,30 |

1,33 |

-0,10 |

+0,03 |

|

8. Рентабельность собственного капитала (РСК), % |

12,63 |

3,55 |

11,51 |

-9,08 |

+7,96 |

В 2014 г. рентабельность собственного капитала уменьшилась на 9,08 п. п. и составила 3,55%, в 2015 г. - увеличилась на 7,96 п. п. и составила 11,51%.

Определим влияние изменения чистой рентабельности продаж на изменение рентабельности собственного капитала:

В 2014 г.: ДРСК (ДЧРП) = (-4,08%) Ч 1,50 Ч 1,40 = -8,55%.

В 2015 г.: ДРСК (ДЧРП) = (+3,34%) Ч 1,40 Ч 1,30 = +6,08%.

Следовательно, в 2014 г. уменьшение чистой рентабельности продаж на 4,08 п. п. снизило рентабельность собственного на 8,55 п. п.

Увеличение рентабельности продаж в 2015 г. на 3,34 п. п. обеспечило повышение рентабельности собственного капитала на 6,08 п. п.

Определим влияние изменения коэффициента оборачиваемости активов на изменение рентабельности собственного капитала:

В 2014 г.: ДРСК (ДОА) = 1,95% Ч (-0,10) Ч 1,40 = -0,27%.

В 2015 г.: ДРСК (ДОА) = 5,29% Ч (+0,23) Ч 1,30= +1,61%.

Следовательно, в 2014 г. замедление оборачиваемости активов на 0,10 оборота снизило рентабельность собственного капитала на 0,27 п. п.

Ускорение оборачиваемости активов в 2015 г. на 0,23 оборота обеспечило повышение рентабельности собственного капитала на 1,61 п. п.

Определим влияние изменения мультипликатора собственного капитала на изменение рентабельности собственного капитала:

В 2014 г.: ДРСК (ДМСК) = 1,95% Ч 1,40 Ч (-0,10) = -0,27%.

В 2015 г.: ДРСК (ДМСК) = 5,29% Ч 1,64 Ч (+0,03) = +0,28%.

Следовательно, в 2014 г. снижение значения мультипликатора собственного капитала на 0,10 понизило рентабельность собственного капитала на 0,27 п. п.

Повышение значения мультипликатора собственного капитала на 0,03 обеспечило рост рентабельности собственного капитала на 0,28 п. п.

Для проверки правильности расчетов определим совокупное влияние факторов:

В 2014 г.: ДРСК = -8,55% + (-0,27%) + (-0,27%) = -9,08%.

В 2015 г.: ДРСК = 6,08% + 1,61% + 0,28% = +7,96%.

Таким образом, снижение рентабельности собственного капитала в 2014 г. произошло за счет снижения чистой рентабельности продаж, замедления оборачиваемости активов, изменение структуры капитала, несоответствующей общему изменению активов, в 2015 г. факторов, замедляющих рост рентабельности собственного капитала, по результатам анализа не выявлено.

Оборачиваемость - способность финансовых ресурсов (капитала) приносить прибыль, именно на основе оборота капитала, сформированного предприятием, обеспечивается достижение его основной цели - получение прибыли. Чем больше оборотов совершает капитал - тем больше экономической выгоды генерирует финансово-хозяйственная деятельность предприятия.

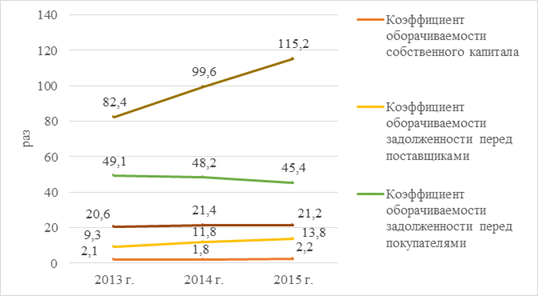

Далее проведем оценку показателей оборачиваемости пассивов ООО "Универсал-Агро" за 2013-2015 гг. и их основных элементов. Результаты оценки представлены в таблице 15.

Таблица 15 - Оценка показателей оборачиваемости пассивов ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Значение показателя |

Отклонение (+/-) 2015 г. от | |||

|

2013 г. |

2014 г. |

2015 г. |

2014 г. |

2013 г. | |

|

1. Среднегодовая стоимость пассивов, тыс. руб., всего |

27286 |

27456 |

30378 |

+2922 |

+3092 |

|

В том числе: 1.1. Среднегодовая стоимость собственного капитала, тыс. руб. |

19551 |

21162 |

22853 |

+1691 |

+3302 |

|

1.2. Среднегодовая стоимость заемного капитала, тыс. руб. |

46 |

46 |

46 |

- |

- |

|

1.3. Среднегодовая стоимость привлеченного капитала, тыс. руб., всего |

7712 |

6249 |

7480 |

+1231 |

-233 |

|

В том числе: - задолженность перед поставщиками, тыс. руб. |

4390 |

3267 |

3606 |

+339 |

-784 |

|

- задолженность перед покупателями, тыс. руб. |

833 |

799 |

1096 |

+297 |

+262 |

|

- задолженность перед персоналом по оплате труда, тыс. руб. |

1992 |

1797 |

2347 |

+550 |

+355 |

|

- задолженность перед бюджетом и внебюджетными фондами, тыс. руб. |

497 |

387 |

432 |

+45 |

-65 |

|

2. Выручка, тыс. руб. |

40948 |

38477 |

49705 |

+11228 |

+8757 |

|

3. Период оборота пассивов, дней, всего |

243,2 |

260,5 |

223,0 |

-37,5 |

-20,2 |

|

В том числе: 3.1. Период оборота собственного капитала, дней |

174,3 |

200,8 |

167,8 |

-33 |

-6,5 |

|

3.2. Период оборота заемного капитала, дней |

0,4 |

0,4 |

0,3 |

-0,1 |

-0,1 |

|

3.3. Период оборота привлеченного капитала, дней, всего |

68,7 |

59,3 |

54,9 |

-4,4 |

-13,8 |

|

В том числе: - задолженности перед поставщиками, дней |

39,1 |

31,0 |

26,5 |

-4,5 |

-12,6 |

|

- задолженности перед покупателями, дней |

7,4 |

7,6 |

8,0 |

+0,4 |

+0,6 |

|

- задолженности перед персоналом по оплате труда, дней |

17,8 |

17,0 |

17,2 |

+0,2 |

-0,6 |

|

- задолженности перед бюджетом и внебюджетными фондами, дней |

4,4 |

3,7 |

3,2 |

-0,5 |

-1,2 |

|

4. Коэффициент оборачиваемости пассивов, раз, всего |

1,5 |

1,4 |

1,6 |

+0,2 |

+0,1 |

|

В том числе: 4.1. Коэффициент оборачиваемости собственного капитала, раз |

2,1 |

1,8 |

2,2 |

+0,4 |

+0,1 |

|

4.2. Коэффициент оборачиваемости заемного капитала, раз |

890,2 |

836,5 |

1080,5 |

+244,0 |

+190,3 |

|

4.3. Коэффициент оборачиваемости привлеченного капитала, дней, всего |

5,3 |

6,2 |

6,7 |

+0,5 |

+1,4 |

|

В том числе: - задолженности перед поставщиками, дней |

9,3 |

11,8 |

13,8 |

+2,0 |

+4,5 |

|

- задолженности перед покупателями, дней |

49,1 |

48,2 |

45,4 |

-2,8 |

-3,7 |

|

- задолженности перед персоналом по оплате труда, дней |

20,6 |

21,4 |

21,2 |

-0,2 |

+0,6 |

|

- задолженности перед бюджетом и внебюджетными фондами, дней |

82,4 |

99,6 |

115,2 |

+15,6 |

+32,8 |

У ООО "Универсал-Агро" за 2013-2015 гг. наблюдается ускорение оборачиваемости как общей суммы пассивов, так и всех ее основных элементов.

Динамика показателей оборачиваемости пассивов ООО "Универсал-Агро" за 2013-2015 гг. представлена на рисунке 12.

Рисунок 12 - Динамика показателей пассивов ООО "Универсал-Агро" за 2013-2015 гг.

Общая сумма средств, вложенных в финансовое обеспечение хозяйственной деятельности ООО "Универсал-Агро", в 2015 г. обернулась за 223 дня и совершила в 1,6 оборота. Оборачиваемость пассивов по сравнению с 2013 г. ускорилась на 20,1 дня (в том числе в 2014 ускорилась на 37,4 дня).

В 2013-2015 гг. организация могла с легкостью погасить имеющийся заемный капитал в связи с его небольшой суммой. Общий объем заемного капитала в 2015 г. совершил более 1080 оборотов (ускорение за анализируемый период на 190,3 оборотов).

ООО "Универсал-Агро" в 2015 г. погашает свои обязательства в среднем за 54,9 дня, что на 13,8 дня быстрее, чем в 2013 г. (в том числе на 4,4 дня быстрее, чем в 2014 г.). Организация погашает обязательства перед поставщиками в 2015 г. в среднем за 26 дней, что быстрее, чем в 2013 г. на 12,6 дней. Отгрузка продукции покупателям после ее предоплаты происходит в 2015 г. в течение 8 дней, что на полдня дольше, чем в 2013 г. Выплата заработной платы персоналу организация в течение анализируемого периода осуществляет в среднем каждые 17 дней.

В целом, с учетом роста величины пассивов и ускорения их оборачиваемости можно говорить о повышении эффективности их использования.

Далее проведем факторный анализ коэффициента оборачиваемости кредиторской задолженности (ОКЗ) исследуемой организации. Разложим данный показатель на основные факторы:

(4)

По модели (4) проведем факторный анализ коэффициента оборачиваемости кредиторской задолженности исследуемой организации за 2013-2015 гг. методом абсолютных разниц. Исходные данные для факторного анализа коэффициента оборачиваемости кредиторской задолженности ООО "Универсал-Агро" представлены в таблице 16.

Таблица 16 - Исходные данные для факторного анализа коэффициента оборачиваемости кредиторской задолженности ООО "Универсал-Агро" за 2013-2015 гг.

|

Показатель |

Значение показателя |

Отклонение (+/-) | |||

|

2013 г. |

2014 г. |

2015 г. |

2014 г. от 2013 г. |

2015 г. от 2014 г. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка, тыс. руб. |

40948 |

38477 |

49705 |

-2471 |

+11228 |

|

2. Среднегодовая стоимость дебиторской задолженности, тыс. руб. |

4668 |

4158 |

5895 |

-510 |

+1737 |

|

3. Среднегодовая стоимость оборотных активов, тыс. руб. |

24327 |

24025 |

26882 |

-302 |

+2857 |

|

4. Среднегодовая стоимость кредиторской задолженности, тыс. руб. |

7712 |

6249 |

7480 |

-1463 |

+1231 |

|

5. Коэффициент оборачиваемости дебиторской задолженности (ОДЗ), раз |

8,77 |

9,25 |

8,43 |

+0,48 |

-0,82 |

|

6. Доля дебиторской задолженности в оборотных активах (ДДЗОА) |

0,19 |

0,17 |

0,22 |

-0,02 |

+0,05 |

|

7. Коэффициент покрытия кредиторской задолженности оборотными активами (КОАКЗ) |

3,15 |

3,84 |

3,59 |

+0,69 |

-0,25 |

|

8. Коэффициент оборачиваемости кредиторской задолженности (ОКЗ), раз |

5,31 |

6,16 |

6,65 |

+0,85 |

+0,49 |

В 2014 г. оборачиваемость кредиторской задолженности ускорилась на 0,85 раза и составила 6,16 раз, в 2015 г. - ускорилась на 0,49 раза и составила 6,65 раз.

Определим влияние изменения оборачиваемости дебиторской задолженности на изменение оборачиваемости кредиторской задолженности:

В 2014 г.: ДОКЗ (ДОДЗ) = (+0,48) Ч 0,19 Ч 3,15 = +0,29 раза.

В 2015 г.: ДОКЗ (ДОДЗ) = (-0,82) Ч 0,17 Ч 3,84 = -0,55 раза.

Следовательно, в 2014 г. ускорение оборачиваемости дебиторской задолженности на 0,48 раза обеспечило ускорение оборачиваемости кредиторской задолженности на 0,29 раза.

Замедление оборачиваемости дебиторской задолженности в 2015 г. на 0,82 раза обеспечило замедление оборачиваемости кредиторской задолженности на 0,55 раза.

Определим влияние изменения доли дебиторской задолженности в оборотных активах на изменение оборачиваемости кредиторской задолженности:

В 2014 г.: ДОКЗ (ДДДЗОА) = 9,25 Ч (-0,02) Ч 3,15 = -0,55 раза.

В 2015 г.: ДОКЗ (ДДДЗОА) = 8,43 Ч (+0,05) Ч 3,84 = +1,50 раза.

Следовательно, в 2014 г. снижение доли дебиторской задолженности в оборотных активах на 1,88% обеспечило замедление оборачиваемости кредиторской задолженности на 0,55 раза.

Повышение доли дебиторской задолженности в оборотных активах в 2015 г. на 4,62% обеспечило ускорение оборачиваемости кредиторской задолженности на 1,50 раза.

Определим влияние изменения коэффициента покрытия кредиторской задолженности оборотными активами на изменение оборачиваемости кредиторской задолженности:

В 2014 г.: ДОКЗ (ДКОАКЗ) = 9,25 Ч 0,17 Ч (+0,69) = +1,11 раза.

В 2015 г.: ДОКЗ (ДКОАКЗ) = 8,43 Ч 0,22 Ч (-0,25) = -0,46 раза.

Следовательно, в 2014 г. увеличение коэффициента покрытия кредиторской задолженности оборотными активами на 0,69 обеспечило ускорение оборачиваемости кредиторской задолженности на 1,11 раза.

Снижение коэффициента покрытия кредиторской задолженности в 2015 г. на 0,25 обеспечило замедление оборачиваемости кредиторской задолженности на 0,46 раза.

Для проверки правильности расчетов определим совокупное влияние факторов:

В 2014 г.: ДОКЗ = 0,29 + (-0,55) + 1,11 = +0,85 раза.

В 2015 г.: ДОКЗ = (-0,55) + 1,50 + (-0,46) = +0,49 раза.

Таким образом, замедление оборачиваемости кредиторской задолженности в 2014 г. произошло в основном за счет снижения доли дебиторской задолженности в оборотных активах организации, в 2015 г. фактором, замедляющими оборачиваемость кредиторской задолженности, стало замедление оборачиваемости дебиторской задолженности и снижение уровня покрытия кредиторской задолженности оборотными активами исследуемой организации.

В целом по результатам анализа пассивов можно сделать вывод, что пассивы (капитал) ООО "Универсал-Агро" имеют нормальную структуры, характеризуются высокой степенью участия собственных средств, обеспечивают высокую финансовую устойчивость исследуемого предприятия, а также характеризуются высокой эффективностью их использования.

Похожие статьи

-

Общей целью анализа баланса предприятия является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его...

-

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Анализ состава и движения основных средств На совеременном этапе большое значение приобретает анализ эффективности использования основных...

-

Актив баланса На начало периода На конец периода Абсолют. откл., т. руб. Темп роста, % Т. руб. % к итогу Т. руб. % к итогу Иммобилизованные средства...

-

Анализ заемного капитала ведется в разрезе его двух основных элементов: Долгосрочные обязательства - это обязательства, срок погашения которых превышает...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Анализ состава и структуры баланса - Методика анализа финансово-экономического состояния предприятия

Пассив баланса На начало периода На конец периода Абсолют. откл., т. р Темп роста, % Т. руб. % к итогу Т. руб. % к итогу Капитал и резервы (собственный...

-

Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств. Оборачиваемость оборотных средств...

-

Анализ эффективности использования оборотных средств - Учет оборотных средств

Анализа оборотных активов занимает важное место вы анализе финансового состояния ООО "СтройТехМонтаж", поскольку под отношению к ее хозяйственной...

-

Анализ ликвидности - Бухгалтерская финансовая отчетность предприятия

Для того чтобы выяснить возможности ООО "Фирмы "Каньон" расплачиваться по свои обязательствам, рассчитаем показатели ликвидности и платежеспособности....

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПАССИВОВ ПРЕДПРИЯТИЯ, ОСОБЕННОСТИ ПАССИВОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ Финансовые ресурсы предприятия - это совокупность всех...

-

Сначала проанализируем структуру основных средств. В таблице 2 приводятся данные о структуре имеющегося основного капитала в конце базисного года....

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Анализ структуры основных средств Структура основных средств учреждения представлена в таблице 3.1 и на рисунке 3.1. Таблица 3.1 - Структура основных...

-

При анализе активов, являющихся важнейшим элементом финансовой отчетности изучается их наличие, состав, структура и происшедшие в них изменения. Анализ...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Система показателей деловой активности и эффективности деятельности предприятия Для целей оценки управления деятельностью предприятия наука и практика...

-

Анализ состава и структуры заемного капитала организации - Управление заемным капиталом

Формирование и приращение имущества организации осуществляется за счет собственного и заемного капитала, источники которого находят отражение в пассиве...

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА ДЕЯТЕЛЬНОСТИ ООО "УНИВЕРСАЛ-АГРО" Общество с ограниченной ответственностью "Универсал-Агро" (сокращенное фирменное...

-

ВВЕДЕНИЕ - Анализ структуры пассивов предприятия торговли

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия. Они для осуществления хозяйственной деятельности, производства и...

-

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ ПАССИВА БАЛАНСА ОАО - Анализ финансовой отчетности

№ Статья актива баланса Абсолютная величина, т. руб. Относительная величина, % Изменения На начало года На конец года На начало года На конец года В...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Расчет стоимости структуры амортизации и показателей эффективности использования основных производственных фондов предприятия Основные производственные...

-

Показатели Норматив Расчет за отчетный период Коэффициент обеспеченности текущих активов Ко >=0,1 -0,4 Коэффициент текущей ликвидности Кт. л. >=2 0,98...

-

Анализ совокупных пассивов - Учет активов предприятия

Совокупные пассивы предприятия расположены в пассиве бухгалтерского баланса предприятия и представляют собой источники формирования средств (имущества)...

-

Пассив баланса - Методика анализа финансово-экономического состояния предприятия

Пассив бухгалтерского баланса (рис. 3) отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и...

-

Оценка структуры баланса и его показателей, а так же показателей эффективности деятельности имеет важное значение для любого предприятия. Для...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе...

-

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Экономическая характеристика ООО "СтройТехМонтаж" Исследуемым предприятием в дипломной работе является обществом с ограниченной ответственностью...

-

Оценка деловой активности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Таблица 9 Коэффициенты деловой активности Наименование показателя 2008 2009 Коэффициент общей оборачиваемости активов 8,140 7,709 Срок оборота активов...

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПАССИВОВ ООО "УНИВЕРСАЛ-АГРО" - Анализ структуры пассивов предприятия торговли