ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗ ПАССИВОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ, ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПАССИВОВ ПРЕДПРИЯТИЯ, ОСОБЕННОСТИ ПАССИВОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ - Анализ структуры пассивов предприятия торговли

ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПАССИВОВ ПРЕДПРИЯТИЯ, ОСОБЕННОСТИ ПАССИВОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ

Финансовые ресурсы предприятия - это совокупность всех видов денежных средств, которыми располагает предприятие. Финансовые ресурсы являются результатом взаимодействия поступления и расходования, распределения, накопления и использования денежных средств. Финансовые ресурсы организации образуют ее пассивы.

Пассив (от лат. passivus - восприимчивый, пассивный, недеятельный) -- противоположная активу часть бухгалтерского баланса (правая сторона), -- совокупность всех источников формирования средств предприятия. Все денежные поступления, используемые предприятием для обеспечения своей финансово-хозяйственной деятельности, представляют собой его пассивы.

Пассивы предприятия выступают как специфическая форма проявления финансов предприятий. Они являются объективной основой его финансово-хозяйственной деятельности, объектом денежного распределения. Размер финансовых ресурсов, направляемых на формирование пассивов, предопределяет возможности осуществления капитальных вложений, увеличения оборотных средств, выполнения всех финансовых обязательств, обеспечения потребностей социального характера.

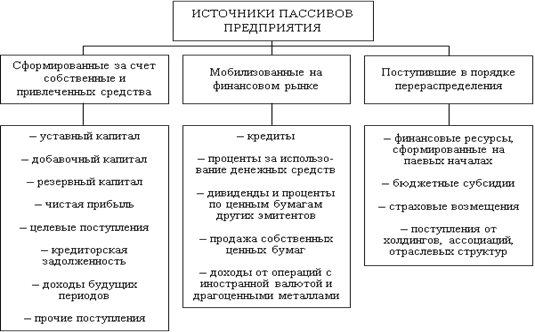

По своему происхождению пассивы предприятия подразделяются на собственные и приравненные к ним средства, заемные средства и привлеченные средства. Состав пассивов предприятия представлен на рисунке 1.

Собственные средства предприятия включают уставный, добавочный и резервный капитал. Они представляют собой значительную часть финансовых ресурсов предприятия, авансируемую и инвестируемую в бизнес в целях получения прибыли. В процессе своего формирования и увеличения капитал обеспечивает интересы собственников и работников предприятия, а также государства.

Собственные средства составляют основу функционирования предприятия, обеспечивая все стороны производственно-коммерческой деятельности финансовыми ресурсами.

Рисунок 1 - Состав пассивов предприятия

Далее рассмотрим экономическую характеристику основных элементов собственных средств:

1. Уставный (или складочный) капитал образуется в момент создания предприятия и находится в ее распоряжении в течение срока деятельности. Он представляет собой вложения (инвестиции) в предприятие в целях получения прибыли и прав на управления им.

В зависимости от организационно-правовой формы предприятия ее уставный капитал может формироваться за счет выпуска и последующей продажи акций, вложений паев, долей и т. д. Минимальный размер уставного капитала определяется для каждой организационно-правовой формы собственности законодательством Российской Федерации.

Уставный капитал образует не только финансовую базу предприятия при его создании и дальнейшем функционировании, но и определяет долю каждого учредителя (участника) в распределении прибыли организации, служит своеобразным индикатором эффективности его хозяйственной деятельности, гарантирует интересы кредиторов.

В бухгалтерском балансе предприятия размер уставного капитала указывается в соответствии с учредительными документами в сумме, определенной решением учредителей на момент создания предприятия.

2. Добавочный капитал предприятия включает в себя сумму переоценки основных средств, объектов капитального строительства и других материальных объектов предприятия со сроками полезного использования в течение длительного срока, а также эмиссионный доход.

Переоценка представляет собой изменение балансовой стоимости объектов основных средств предыдущего периода, рассчитанного в соответствие рыночным ценам (приведение к справедливой стоимости). Под длительным сроком полезного использования объектов основных средств понимается период более одного года (12 месяцев) или обычного операционного цикла, если он превышает 12 месяцев. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономическую выгоду.

Эмиссионный период образуется у акционерного общества за счет разницы между ценой размещения акций и их номинальной стоимостью.

Добавочный капитал отражает финансовые аспекты движения уставного капитала, связанные с изменением номинальной стоимости акций и количества акций в обращении, а также стоимости объектов основных средств, является дополнительным источником формирования материальной базы деятельности предприятия.

- 3. Резервный капитал образуется за счет отчислений прибыли, остающейся в распоряжении организации. Размер отчислений определяется законодательными актами, а также учредительными документами организации. Резервный капитал создается для покрытия убытков организации, погашения ее облигаций, выкупа собственных акций, выплаты дивидендов. Резервный капитал представляет собой источник средств, предназначенных для покрытия будущих обязательств и потерь. Величина резервного капитала зависит от величины уставного капитала (как правило, 5% последнего) и величины чистой прибыли. 4. Прибыль -- это конечный финансовый результат деятельности предприятия. Она представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции, работ и услуг. На величину прибыли влияют цены и объемы реализованной продукции, работ и услуг, а также затраты на их изготовление и реализацию. В конечном итоге прибыль зависит от эффективности функционирования предприятия.

После уплаты налогов на прибыль и других обязательных платежей в бюджет за счет прибыли образуется чистая прибыль. Она поступает в распоряжение предприятия и представляет собой собственный финансовый ресурс, используемый на накопление и потребление.

Чистая прибыль оказывает стимулирующее воздействие на финансово-хозяйственную деятельность организации, так как является источником расширения ее деятельности, выплаты дивидендов участникам предприятия. Пропорции распределения чистой прибыли на потребление и накопление определяют перспективы развития предприятия.

- 5. К целевому финансированию относятся средства, поступающие от других организаций и лиц, бюджетные средства, предназначенные для осуществления мероприятий целевого назначения. 6. К доходам будущих периодов относятся поступления задатков, залогов и прочие поступления, связанные с получением доходов в будущем. Кроме того, в доходы будущих периодов включаются безвозмездно полученные организацией ценности и другие аналогичные доходы.

Потребности предприятия в источниках финансирования удовлетворяются также за счет заемных и привлеченных средств

Заемные средства представляют собой денежные средства, привлеченные предприятием в долг на условиях возвратности, срочности, платности и, как правило, обеспеченности. Они предоставляются специализированными кредитно-финансовыми институтами (банками, кредитными союзами) в виде кредитов во временное пользование в целях получения процента.

Кредитование предприятий осуществляется на основе установления финансовых взаимоотношений с кредитными организациями путем заключения между ними соответствующих договоров, которые определяют условия обеспеченности ссуд, своевременности возврата и уплаты процентов.

Привлеченные средства - это средства, не принадлежащие данному предприятию, но временно находящиеся в его распоряжении, полученные от кредиторов.

В отличии от заемных средств, привлеченные средства являются условно-бесплатными пассивами, единственным существенным условием для них является своевременность их возврата.

Основу привлеченных средств предприятия составляет кредиторская задолженность. Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц. Наиболее распространенный вид кредиторской задолженности - задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы.

Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная.

Основные группы пассивов предприятия исходя из источников их формирования представлены на рисунке 2.

Рисунок 2 - Пассивы предприятия по источникам формирования

Источники пассивов определяются системой финансовых отношений предприятия в процессе его финансово-хозяйственной деятельности. Так, формирование уставного капитала отражает отношения с учредителями. Прибыль, кредиторская задолженность, целевые поступления и прочие поступления связаны с отношениями предприятия как с другими участниками делового оборота, так и с персоналом.

Источники пассивов, мобилизуемые на финансовом рынке, как правило, являются дополнительными. К финансовому рынку обращаются в случае необходимости привлечения средств или при наличии временно свободных денежных средств в целях их увеличения.

Денежные средства, поступающие в результате перераспределения, как правило, не связаны непосредственно с уставной деятельностью организации. Источниками этих поступлений являются денежные средства, саккумулированные ранее в силу участия предприятия в программах, структурах или взаимодействия со страховым сегментом финансового рынка.

Пассивы предприятия отличаются взаимозаменяемостью: при формировании источников, мобилизуемых на финансовом рынке, можно выбирать между увеличением собственного уставного капитала и привлечением кредита. Увеличение уставного капитала связано с риском потери контроля за деятельностью предприятия, а привлечение денежных средств может быть невыгодно, если процентная ставка будет выше уровня рентабельности.

Пассивы предприятия следует различать по месту происхождения:

1) пассивы, сформированные за счет внутренних финансовых ресурсов, образуются и используются в процессе финансово-хозяйственной деятельности предприятия.

К ним относятся чистая прибыль, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

2) пассивы, сформированные за счет внешних финансовых ресурсов, поступают в организацию извне.

Они включают в себя уставный капитал, а также денежные средства учредителей, государства, граждан, финансово-кредитных организаций, нефинансовых организаций. Если внутренние финансовые ресурсы представляют собой часть собственных финансовых ресурсов, то к внешним финансовым ресурсам относятся как собственные, так и привлеченные.

Основные критерием разделения пассивы предприятия на группы является срочность использования, в соответствии с которым они делятся на краткосрочные, среднесрочные, долгосрочные. Временной горизонт каждой группы может быть установлен индивидуально. Действие и восприятие элементов пассивов предприятия представлено на рисунок 3.

Пассивы краткосрочного назначения (сроком до 3 месяцев) и пассивы среднесрочного назначения (сроком от 3 месяцев до 1 года) предназначены для финансирования текущей производственно-коммерческой деятельности предприятия: формирования оборотных активов, краткосрочных финансовых вложений, финансирования процессов снабжения, производства и сбыта.

Рисунок 3 - Действия и восприятия элементов пассивов предприятия

Пассивы долгосрочного назначения (сроком от 1 года до 5 лет), сверхдолгосрочные и постоянные пассивы (сроком свыше 5 лет) используются для финансирования воспроизводства основных фондов и осуществления долгосрочных финансовых и прочих реальных инвестиций. Минимальная временная граница данных средств обусловлена сроком действия основных производственных фондов предприятия.

Экономическая сущность пассивов проявляется в выполнение ими определенных функций:

- 1) оперативная, связана с поддержанием непрерывности деятельности предприятия; 2) защитная - направлена на защиту капитала собственников и кредиторов, а также возмещение убытков предприятия; 3) распределительная - связана с участием в распределении полученной прибыли; 4) регулирующая - определяет возможности и масштабы привлечения заемных источников финансирования, а также участия отдельных субъектов в управлении предприятием.

Финансы торговли - это система экономических отношений, посредством которых осуществляются формирование и развитие финансовых ресурсов в условиях рыночных отношений, что обусловлено кругооборотом товарно-денежных отношений в виде двух фаз: покупка товаров и их продажа в оптово-розничной торговле. Первая фаза связана с движением товаров, а вторая с движением денежных средств.

Финансовые ресурсы предприятий торговли предназначены для выполнения финансовых обязательств, осуществления затрат и экономического стимулирования персонала. Они выступают материальными носителями финансовых отношений предприятий торговли.

По экономическому назначению различают финансовые ресурсы, обеспечивающие следующие направления деятельности предприятия торговли:

- - основную хозяйственную деятельность; - воспроизводство основных фондов; - материальное поощрение персонала; - социальное развитие предприятия.

Особенность торговли - завершение процесса производства и реализации, по существу - завершение цикла товарного производства после того, как товар найдет покупателя и состоится сделка купли-продажи.

Для любой экономики характерным является товарооборот, объемы которого по существу отражают распределение созданного совокупного общественного продукта, структуру потребления; процессы, происходящие в торговле, обуславливают состояние денежного обращения в стране.

В процессе формирования капитала торгового предприятия следует учитывать основные особенности каждой из его составных частей.

Собственный капитал характеризуется следующими основными положительными особенностями:

- 1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала, принимаются учредителями или менеджерами торгового предприятия без необходимости получения согласия других хозяйствующих субъектов. 2. Высокой отдачей по критерию нормы прибыли на вложенный капитал, так как в этом случае не требуется уплата ссудного процента (процента за кредит). 3. Снижением риска финансовой устойчивости и банкротства предприятия.

Вместе с тем, ему присущи следующие недостатки:

- 1. Ограниченный объем привлечения, а, следовательно, и возможностей существенного расширения торговой деятельности при благоприятной конъюнктуре потребительского рынка. 2. Неиспользуемая возможность прироста рентабельности собственного капитала за счет эксплуатации заемного капитала.

Таким образом, торговое предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития и возможности прироста прибыли на вложенный капитал (в связи с невозможностью расширения хозяйственной деятельности за счет использования заемного капитала).

Заемный капитал характеризуется следующими положительными особенностями:

- 1. Достаточно широкими возможностями привлечения (особенно при наличии гарантии или залога). 2. Увеличением финансового потенциала предприятия при необходимости существенного возрастания объема хозяйственной деятельности. 3. Возможностью увеличивать прирост рентабельности собственного капитала за счет обеспечения расширения хозяйственной деятельности.

В то же время использование заемного капитала имеет следующие недостатки:

- 1. Сложность привлечения, так как оно зависит от решений других хозяйствующих субъектов (кредиторов), которые при определенном имидже и финансовом положении торгового предприятия вообще могут отказать в выдаче кредита. 2. Необходимость предоставления в ряде случаев (в случаях серьезных займов) соответствующих сторонних гарантий (страховых компаний, других хозяйствующих субъектов) или залога. При этом гарантии предоставляются, как правило, на платной основе и сопровождаются обычно требованием проведения аудита хозяйственной деятельности и финансового состояния торгового предприятия. 3. Снижение уровня рентабельности активов, так как прибыль предприятия уменьшается на сумму выплачиваемых процентов за кредит. 4. Снижение уровня финансовой устойчивости предприятия, а соответственно возрастание риска его банкротства.

Таким образом, торговое предприятие, использующее заемный капитал, имеет более высокий потенциал своего развития и возможности прироста рентабельности собственного капитала, однако снижает свою финансовую устойчивость.

С формированием капитала торгового предприятия связано понятие его финансовой структуры. Финансовая структура капитала представляет собой соотношение собственного и заемного капитала, используемого торговым предприятием в процессе своей хозяйственной деятельности.

Показатель финансовой структуры капитала определяет многие аспекты хозяйственной деятельности торгового предприятия и существенным образом влияет на ее результаты. Он оказывает влияние на уровень рентабельности активов и собственного капитала, уровень издержек обращения, уровень финансовой устойчивости и платежеспособности предприятия, уровень хозяйственных рисков и в конечном счете - на эффективность торгового менеджмент та в целом. Поэтому, формированию оптимальной структуры капитала на каждом торговом предприятии должно быть уделено серьезное внимание.

На формирование финансовой структуры капитала торгового предприятия оказывают влияние многие факторы. К основным из этих факторов относятся:

- 1. Стабильность реализации товаров. Чем выше коэффициент равномерности осуществления реализации товаров на протяжении года, тем выше и безопасней становится использование заемного капитала. 2. Структура активов предприятия. Чем более безопасна с позиций заимодателя структура активов торгового предприятия (их ликвидность, соотношение основного и оборотного капиталов, доля чистых активов и т. п.), тем большими возможностями привлечения и использования заемного капитала оно обладает. 3. Темпы развития предприятия. Растущие торговые предприятия, находящиеся на ранних стадиях своего жизненного цикла, имеющие высокий уровень конкурентоспособности на своем сегменте потребительского рынка и в рамках освоенной рыночной ниши, могут привлекать для финансирования активов большую долю заемного капитала. 4. Уровень рентабельности товарооборота и активов. При высоких показателях рентабельности торговой деятельности предприятие имеет возможность капитализировать большую часть своей прибыли, снижая тем самым потребность в заемном капитале. 5. Уровень налогообложения прибыли. Так как выплата процентов за используемый кредит (относимая на издержки обращения) снижает сумму балансовой прибыли, то при высоком уровне ее налогообложения более эффективным становится использование заемного капитала. 6. Состояние конъюнктуры финансового рынка. В зависимости от этого состояния возрастает или снижается стоимость привлечения заемного капитала, что влияет на объемы его использования торговым предприятием. 7. Отношение заимодателей к торговому предприятию. Несмотря на высокий уровень кредитоспособности торгового предприятия, т. е. его возможности своевременно рассчитываться по своим финансовым обязательствам, заимодатели в оценке деятельности предприятия могут руководствоваться иными критериями, формирующими отрицательный его имидж в предпринимательской среде. Это окажет соответствующее влияние на возможность привлечения торговым предприятием заемного капитала. 8. Финансовый менталитет владельцев и менеджеров предприятия. Этот менталитет проявляется в их отношении к допустимым уровням хозяйственных рисков, в данном случае к рискам, связанным с финансовой устойчивостью и платежеспособностью торгового предприятия-. Чем приемлемее для них возможность высокого уровня рисков для достижения более высоких размеров прибыли, тем большую долю заемного капитала они могут использовать в процессе хозяйственной деятельности и наоборот.

Таким образом, пассивы предприятия торговли - источники финансового обеспечения его финансово-хозяйственной деятельности, образуемые за счет используемых им финансовых ресурсов.

Основными составными элементами пассивов предприятия являются собственного, заемный и привлеченный капитал, которые формируются из внешних и внутренних источников.

В процессе формирования пассивов на предприятиях торговли необходимо учитывать особенности функционирования каждого их элемента, а также особенности хозяйственного механизма предприятий торговли.

Изучив понятие, экономическую сущность пассивов предприятия и особенности пассивов предприятий торговли, переходим к рассмотрению цели, информационной базы и методики анализа пассивов предприятия.

Похожие статьи

-

Понятие и структура заемного капитала Как уже известно, организация формирует финансовые ресурсы за счет собственного и заемного капитала. Буквально...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Экономическая сущность платежеспособности Одной из основных характеристик финансовой устойчивости предприятия является его платежеспособность....

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Цель, задачи, объект, информационное обеспечение оперативного анализа финансового состояния Финансовый анализ является существенным элементом финансового...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Анализ совокупных пассивов - Учет активов предприятия

Совокупные пассивы предприятия расположены в пассиве бухгалтерского баланса предприятия и представляют собой источники формирования средств (имущества)...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Изучение отечественных и зарубежных литературных источников, нормативно-правовых документов дало возможность установить отсутствие единства взглядов в...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

ВВЕДЕНИЕ - Анализ структуры пассивов предприятия торговли

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия. Они для осуществления хозяйственной деятельности, производства и...

-

Экономическая сущность основных фондов, их состав и структура Состояние и использование основных средств - один из важнейших аспектов аналитической...

-

Обобщение результатов проведенного анализа - Бухгалтерская финансовая отчетность предприятия

В данной работе рассматриваются главные аспекты важнейшей части деятельности любой организации - бухгалтерской отчетности в качестве информационной базы...

-

Финансы предприятия выполняют следующие функции: Формирование денежных фондов (доходы); Использование денежных фондов (расходы); Финансовое планирование;...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Заключение - Сущность анализа финансовой устойчивости предприятия

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

В любом процессе производства независимо от его общественной формы взаимодействуют два основных фактора: вещественный, т. е. средства производства, и...

-

Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости Выдвижение не первый план финансовых аспектов...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Пассив баланса - Методика анализа финансово-экономического состояния предприятия

Пассив бухгалтерского баланса (рис. 3) отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и...

-

Сущность и состав собственных средств Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом...

-

Актив баланса На начало периода На конец периода Абсолют. откл., т. руб. Темп роста, % Т. руб. % к итогу Т. руб. % к итогу Иммобилизованные средства...

-

Экономическая сущность, состав и характеристика ОС Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме,...

-

Совершенствование анализа бухгалтерской отчетности особенно актуальны в современных условиях хозяйствований, поскольку результаты принимаемых решений по...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Бухгалтерский баланс: понятие, виды и структура Баланс в переводе с французского balance - весы, означает систему показателей, сгруппированных в сводную...

-

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и...

-

Принципы построения баланса Актив - это часть баланса, в которой отражается имущество организации по составу и размещению. Пассив - это часть баланса, в...

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

-

Понятие себестоимости продукции, структура и ее виды Себестоимость продукции представляет собой стоимостную оценку используемых в процессе ее...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

Анализ источников образования активов баланса - Сущность анализа финансовой устойчивости предприятия

Следующим действием анализа финансовой устойчивости предприятия является анализ источников образования активов баланса. При этом следует учитывать, что...

-

Бухгалтерский баланс как источник информации для оценки финансового состояния организации Бухгалтерский баланс - основной источник информации для анализа...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Общие положения учетной политики Учетная политика в соответствии с требованиями Указа Президента Республики Казахстан, имеющего силу закона № 2732 от...

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗ ПАССИВОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ, ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПАССИВОВ ПРЕДПРИЯТИЯ, ОСОБЕННОСТИ ПАССИВОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ - Анализ структуры пассивов предприятия торговли