Анализ собственных оборотных средств предприятия - Анализ финансового состояния

Важнейшим этапом проведения анализа финансового состояния является определение наличия собственных оборотных средств и их сохранности.

Сумма собственных оборотных средств представляет собой разность между итогом третьего раздела пассива баланса и итогом первого раздела актива.

Анализ проводится методом сравнения суммы средств на начало и конец года; определяется отклонение в денежном выражении и в процентах.

На изменение суммы оборотных средств прямо пропорционально влияют все статьи третьего раздела пассива и обратно пропорционально все статьи первого раздела актива.

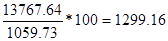

СОСнач=8001-6941,27=1059,73тыс. руб.

СОСкон=66890,5-53122,86=13767,64 тыс. руб.

СОС=13767,64-1059,73=12707,91тыс. руб.

СОС%=%

Таблица 2.1

|

Показатель |

Начало года |

Конец года |

Изменение/влияние | |

|

Абсол. |

В% - х | |||

|

Сумма собственных оборотных средств Добавочный капитал Фонд социальной сферы Основные средства Незавершенное строительство |

|

|

|

1299,16 |

Увеличение собственных оборотных средств на конец отчетного периода на 12707,91тыс. руб. произошло, главным образом, за счет увеличения фонда социальной сферы на 51916,45тыс. руб., а также за счет роста добавочного капитала. На изменение суммы оборотных средств обратно пропорционально повлияло изменение стоимости основных средств и незавершенное строительство на 38750,88тыс. руб. и 7430,71тыс. руб. соответственно.

Для проверки складываем все суммы с учетом знаков и в результате получаем:

- 6973,05+51916,45+ (-) 38750,88+ (-) 7430,71=12707,91 12707,91=СОС=12707,91

Похожие статьи

-

Коэффициент Что показывает Как рассчитывается На начало периода На конец периода Комментарий 1 2 3 4 5 6 1. Коэффициент автономии Характеризует...

-

Анализ состава и структуры баланса - Методика анализа финансово-экономического состояния предприятия

Пассив баланса На начало периода На конец периода Абсолют. откл., т. р Темп роста, % Т. руб. % к итогу Т. руб. % к итогу Капитал и резервы (собственный...

-

Коэффициент ликвидности при мобилизации средств На начало 2006 На конец 2006, начало 2007 На конец 2007 1,091847025 0,631549391 1,380266178 Рекомендуемое...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Показатель На начало периода, т. р. На конец периода, т. р. Абсолютное отклонение, т. р. Темп роста, % 1. Источники собственных средств (Ис) 413,66...

-

Определим источники формирования запасов и затрат (ЗЗ) Собственные оборотные средства СОС = СК - ВА = Стр.(490+640-190)ф. № 1 На начало 2006 На конец...

-

В таблице №5 приведены данные для выполнения расчета Таблица 5 № п/п Показатели Единицы измерения Инд. обозначения Величина 1 2 3 4 5 1 На начало периода...

-

4.1 Горизонтальный анализ баланса Общества На основе горизонтального Анализа баланса за период с 2005 по 2006 год (табл. 2.7.) можно сделать следующие...

-

Анализ источников образования активов баланса - Сущность анализа финансовой устойчивости предприятия

Следующим действием анализа финансовой устойчивости предприятия является анализ источников образования активов баланса. При этом следует учитывать, что...

-

Анализ финансового состояния по данным бухгалтерского учета Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие,...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Анализ эффективности использования оборотных средств - Учет оборотных средств

Анализа оборотных активов занимает важное место вы анализе финансового состояния ООО "СтройТехМонтаж", поскольку под отношению к ее хозяйственной...

-

Анализ финансового состояния предприятия - Аудит основных средств

При анализе условий хозяйствования и уровня экономического развития ОАО "Племзавод "За Мир и Труд" необходимо учитывать, что это сельскохозяйственное...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) Структура актива баланса представляет...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Анализ эффективного использования оборотных средств - Учет активов предприятия

В новых экономических условиях, когда предприятие самостоятельно формирует свои активы и источники их образования, важнейшей задачей анализа является не...

-

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных...

-

Тип финансовой устойчивости Трехмерный показатель Используемые источники покрытия затрат Краткая характеристика 1. Абсолютная финансовая устойчивость S =...

-

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Оборотные активы - это наиболее мобильная часть капитала, от состояния и рационального использования которой во многом зависят результаты хозяйственной...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Влияние отдельных факторов на улучшение финансового состояния Итак, проанализировав финансово-хозяйственную деятельность ТОО "Сауле" за 2005-2007 годы с...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Пути совершенствования финансового состояния предприятия - Бухгалтерский баланс и его использование

Исходя из целей, поставленных в данной работе, более приемлемо использовать для анализа финансовой устойчивости ТОО " Сорочинское 2030 " относительные...

-

При анализе активов, являющихся важнейшим элементом финансовой отчетности изучается их наличие, состав, структура и происшедшие в них изменения. Анализ...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Анализ финансовой устойчивости предприятия - Учет активов предприятия

Одной из основных задач анализа финансово-хозяйственной деятельности предприятия является исследование показателей, характеризующих финансовую...

-

Актив Условные обозначения На нач. г., т. руб. На кон. г., т. руб. Пассив Условные обозначения На нач. г., т. руб. На кон. г., т. руб. I Иммобилизованные...

-

Анализ движения основных средств - Бухгалтерский учет, анализ и аудит основных средств предприятия

Изучение изменение в стоимости основных фондов за анализируемый период связано с расчетом абсолютных и относительных показателей. Методика их расчета...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Анализ финансовых результатов - Основные средства и эффективность их использования на предприятии

Прибыльность, будучи обещающим показателем экономической эффективности, сельскохозяйственного производства, отражает эффективность использования его...

-

Анализ обеспеченности предприятия основными средствами их состояние и движение Основные средства в зависимости от характера участия в процессе...

Анализ собственных оборотных средств предприятия - Анализ финансового состояния