Пути совершенствования финансового состояния предприятия - Бухгалтерский баланс и его использование

Исходя из целей, поставленных в данной работе, более приемлемо использовать для анализа финансовой устойчивости ТОО " Сорочинское 2030 " относительные показатели. Можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Коэффициент независимости на ТОО "Сорочинское 2030 " на конец 2007 года составляет 0,56, что близко к рекомендуемой норме, следовательно предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости. Но нужно отметить снижения данного коэффициента по сравнению с 2006 года на 0,31.

Значение коэффициента соотношения заемных и собственных средств свидетельствует, что в начале отчетного периода предприятие привлекало на каждый 1руб. собственных средств, вложенных в активы 15 коп. заемных средств. В течение отчетного периода заемные средства выросли до 78 тиын. на каждую 1тнг. собственных вложений. Тенденция резкого увеличения заемных средств может в будущем усилить зависимость предприятия от привлеченных средств. На ТОО "Сорочинское 2030 " это выражается в постоянном росте кредиторской задолженности с одновременным падением доли собственных средств.

Коэффициент маневренности собственных средств и коэффициент обеспеченности собственными средствами на начало 2006 года имели отрицательное значение так, как у предприятия не было собственных оборотных средств. В течение 2-х лет данные показатели росли и к концу 2007 года эти коэффициенты приобрели значения соответственно 0,13 и 0,14 при норме не менее 0,1. Это связано с появлением собственных оборотных средств на ТОО "Сорочинское 2030 ". Но так как в абсолютном выражении сумма увеличения собственных оборотных средств была довольно значительной, то при продолжении данной тенденции предприятие будет иметь возможность улучшения финансовой автономности в будущем.

Коэффициент реальной стоимости основных и материальных оборотных средств, начиная с конца 2006 года постепенно снижается, так на конец 2006 года он составлял 0,7, а к концу 2007 года составил лишь 0,4. Такое резкое снижение негативно влияет на финансовое положение предприятия, т. к. имущество произвольного назначения составило лишь 40% в имуществе предприятия.

Коэффициент реальной стоимости основных средств на конец периода также ниже нормативного и составляет 0,37%, что свидетельствует о слишком малой доли основных средств в имуществе предприятия.

Оценка платежеспособности предприятия. Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

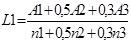

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI). С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точке зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса на ТОО "Сорочинское 2030 " коэффициенты, характеризующие платежеспособность, имеют следующие значения:

Проанализируем коэффициенты L2, L3, L4 и их изменение.

Коэффициент абсолютной ликвидности на конец 2007 года составил 0,06, при его значении на начало года 0,04. Это значит, что только 6% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 3 раза ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 65% от общей суммы кредиторской задолженности). Хотя можно отметить рост данного показателя за отчетный период в 1,5 раза, что является позитивным моментом.

Значение промежуточного коэффициента покрытия с 0,2 на начало 2007 года уменьшилось до 0,18 на конец года и стало ниже нормативного значения на 0,052. To есть за счет дебиторской задолженности, в случае ее выплаты, ТОО "СОРОЧИНСКОЕ 2030 " сможет погасить 18% кредиторской задолженности. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать когда и в каком количестве дебиторы погасят свои обязательства. То есть практически соотношение можно считать на конец 2007 года не удовлетворительным, и в действительности может еще более ухудшиться вследствие зависимости от таких факторов, как: скорости платежного документооборота банков; сроков дебиторской задолженности; платежеспособности дебиторов.

Общий текущий коэффициент покрытия L4 сократился за отчетный период на 0,3 и составил на конец года 1,1 (при норме >2).

Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100% и у него останется после данного погашения задолженности для продолжения деятельности 10% от суммы оборотных активов.

Таким образом все показатели кроме (L6), характеризующие платежеспособность предприятия на ТОО "Сорочинское 2030 " находятся на уровне ниже нормы, кроме того при этом наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI). Его значение на конец года составляло 0,498, то есть в среднем (при условии реализации абсолютно ликвидных средств, 50% быстрореализуемых активов и 30% медленно реализуемых активов) предприятие не сможет покрыть еще 50,2% обязательств в порядке их срочности. По сравнению с 2006 годом общая ликвидность средств предприятия несколько улучшилась. Так в прошлом году ТОО "Сорочинское 2030 " не могло погасить в порядке срочности 51% обязательств.

Система критериев и оценка неудовлетворительной структуры баланса неплатежеспособных предприятий. Анализ и оценка реальных возможностей восстановления платежеспособности.

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении Правительства РК № 498 от 20 мая 2004 года "О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий", принятом в связи с Указом Президента РК №2264 от 22.12.2004г.

В соответствии с данным постановлением Государственного управления по делам о несостоятельности (банкротстве) при Госимуществе РК распоряжением №31-р от 12.08.2004 г. утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводится на основе показателей:

Коэффициента текущей ликвидности (L5);

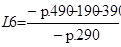

Коэффициента обеспеченности собственными средствам и (L6);

Коэффициентов восстановления (утраты) платежеспособность (L7).

На ТОО "Сорочинское 2030 " коэффициент текущей ликвидности на конец отчетного периода равен 1,16, при его значении на начало года 1,4. То есть это значение свидетельствует о недостаточной общей обеспеченности предприятия оборотными средствами (ниже предельного практически в 2 раза.).

Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости, на начало 2006 года отсутствовал, а на конец 2007 года составил 0,14, и достиг нормативного значения (0,1). В тоже время нужно отметить сокращение данного коэффициента по сравнению с началом 2007 года, когда он составлял 0,29 (практически в 2 раза).

Согласно Методическим положениям, если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности. На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев (расчет L7 представлен в таблице 13). В соответствии с расчетом, данный показатель принимает значение в 2007 году 0,585, при нормативе >1. Это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

На основе проведенного анализа финансовой деятельности ТОО " Сорочинское 2030 " были сделаны следующие выводы. Не смотря на увеличение стоимости имущества предприятия в 2007 году, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, а также в долгосрочных заемных средствах, т. е. более мобильных средствах.

Все показатели, характеризующие платежеспособность, находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая увеличилась в 2007 году почти в 4 раза. Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью, скорость оборота которой составляет почти 60 дней, что свидетельствует о том, что ее погашение происходит слишком медленными темпами. Для решения сложившейся ситуации, предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Доля оборотных средств в составе имущества достаточно высокая (50,7%). Не смотря на это, предприятие испытывает острую потребность в оборотных средствах. Такое положение на предприятии сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов (80,3%). За отчетный период предприятие не только на смогло уменьшить остатки готовой продукции на складах, но и за счет превышения темпов роста выпуска продукции над темпами реализации, произошло их увеличение почти в 4 раза. Причинами такого положения являются проблемы со сбытом, которые обусловлены жесткой конкуренцией на рынке товаров. Для решения сложившейся ситуации необходимо четко изучить рынок своего товара, возможности создания новых каналов сбыта продукции, повышения конкурентоспособности продукции за счет увеличения качества или снижения цены.

Похожие статьи

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Анализ финансового состояния по данным бухгалтерского учета Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие,...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Анализ ликвидности баланса предприятия Рыночные условия хозяйствования обязывают предприятие в любой период времени иметь возможность срочно погасить...

-

Оценка финансового состояния предприятия - Порядок аудита финансовых результатов на предприятии

Финансовое состояние организации - это экономическая категория, которая оценивает финансовые отношения предприятия и его способность финансировать свою...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей,...

-

Анализ источников образования активов баланса - Сущность анализа финансовой устойчивости предприятия

Следующим действием анализа финансовой устойчивости предприятия является анализ источников образования активов баланса. При этом следует учитывать, что...

-

Изучение отечественных и зарубежных литературных источников, нормативно-правовых документов дало возможность установить отсутствие единства взглядов в...

-

Совершенствование анализа бухгалтерской отчетности особенно актуальны в современных условиях хозяйствований, поскольку результаты принимаемых решений по...

-

Анализ показателей финансовой устойчивости и деловой активности - Бухгалтерский баланс

Проведем анализ показателей финансовой устойчивости ОАО "Камаз" за 2014-2015 гг. (таблица 5). Таблица 5 - Система показателей финансовой устойчивости...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Анализ платежеспособности - Анализ бухгалтерской финансовой отчетности

Таблица 5. Оценка платежеспособности № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс. отклон....

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Для совершенствования учета в МУСП "Монумент": - Необходимо издать ряд внутренних нормативных документов: перечень лиц имеющих право подписи первичных...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Рекомендации по совершенствованию планирования при проведении аудиторской проверки В настоящее время нам - аудиторам в основном приходится иметь дело с...

Пути совершенствования финансового состояния предприятия - Бухгалтерский баланс и его использование