Стресс-тестирование. Методы анализа рисков в банке

Кубанский государственный университет

Стресс-тестирование. методы анализа рисков в банке

Епраносян Анжелика Агасиевна

Студентка 3 курса, Экономического факультета, направления Экономика, профиля Финансы и кредит, кафедры Экономического анализа статистики и финансов

Аннотация

Стресс тестирование риск банковский

В статье рассматриваются понятие оценки рисков банковской деятельности "стресс-тестирование". Проанализированы ключевые термины, принципы, подходы, особенности, которые составляют основу процесса организации и внедрения стресс-тестирования в банковской деятельности. Представлено все многообразие видов и групп стресс-тестирования, а также выстроена хронология кризисных событий в экономике, повлиявших на организацию проведения стресс-тестирования в современной мировой банковской системе.

Ключевые слова: антирисковая политика банков, банковский сектор, группы и виды стресс-тестов, риск менеджмент, стресс-тестирование, экономический кризис

Стресс-тестирование, являясь относительно новым понятием в сфере банковского дела, представляет собой метод анализа рисков в финансовых организациях. С помощью данной процедуры каждый банк имеет возможность предугадать, какие убытки его могут ожидать, и каковы буду действия его руководства в той или иной кризисной ситуации.

Появлению этого комплекса мероприятий, необходимого в современной нестабильной экономической ситуации, способствовал мировой финансовый кризис 2008-2009 г. Именно он и его губительные последствия для экономик всех стран мира вызвали особый свежий интерес к проведению стресс-тестированияв банках и заставили обратить внимание банковских служащих Кризис стал маячком для банковского сектора, который заставил обратить внимание на далеко не радужные перспективы его развития. И поэтому значительная роль в послекризисные годы отводилась на формирование подхода, призванного оценить возможные убытки отдельных финансовых институтов и банковского сектора в целом при реализации стрессовых ситуаций. В разработке и подготовке регламентирующих документов, ставших опорой в понимании стресс-тестирования, стало множество международных организаций финансовой и банковской сферы. Данные документы носят только рекомендательный характер и за кредитными организациями остается право самостоятельно выбрать методику проведения стресс-теста.

В литературе последних лет, в изданиях периодической печати и на сайтах глобальной сети Интернет существует несколько вариантов определенияотносительно нового термина - стресс-тестирование. Рассмотрение конкретных дефиниций используемых в мировой практике различными международными организациями и научными исследователей позволяют нам детально проанализировать суть этого понятия (табл. 1).

Таблица 1 - Понятийная база стресс-тестирования, представленная различными международными организациями и научными исследователями

|

Пп |

Определение |

Автор |

|

1 |

Стресс-тестирование - это методы оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным события[1]. |

Международныйвалютный фонд (МВФ) |

|

2 |

Стресс-тестирование - термин, описывающий различные методы, которые используются финансовыми институтами для оценки своей уязвимости по отношению к исключительным, но возможным событиям [2]. |

Банк международных расчетов |

|

3 |

Банки, использующие модель внутренних рейтингов, должны осуществлять тщательное стресс-тестирование для оценки достаточности капитала[3]. |

Базельскийнадзору (БКБН) |

|

4 |

Стресс-тестирование - оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям" [4]. |

ЦБ РФ |

|

5 |

Стресс-тестирование - разнородную группу методов, оценивающих уязвимость активов или портфелей к изменениям макроэкономической обстановки, но правдоподобным событиям[5, с.37]. |

Профессор А. М. Тавасиев |

Обобщение рассматриваемых дефиниций позволяет тезисно охарактеризовать данный термин в виде простой схемы (рис. 1).

Рисунок 1 - Тезисная характеристика понятия"стресс тестирование"

(составлено автором)

С авторской точки зрения, стресс-тестирование, во-первых, может быть определено как оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям и, что важно такое тестирование осуществляется с применением различных методик. Во-вторых, в рамках стресс-тестирования кредитная организация должна учитывать те факторы(например, процентную ставку, цен на нефть, валютный курс рубля, динамики ВВП и промышленного производства и др.), которые могут вызвать непредвиденные убытки и потери в составе активов или которые могут увеличить риски и усложнить процедуру их управления[6, с.40].

Для стресс-тестирования характерны качественный и количественные анализы. Суть данных видов анализа заключается в следующем:

- - Количественный анализ направлен на измерение основных макроэкономических показателей, которые изменяются за счет влияния на них различных стресс-факторов. - Качественный анализ позволяет смоделировать и спрогнозировать, а также определить вероятность наступления того или иного стресс-сценария. Его задача - оценка достаточности активов банка и принятие комплекса мер для снижения рисков.

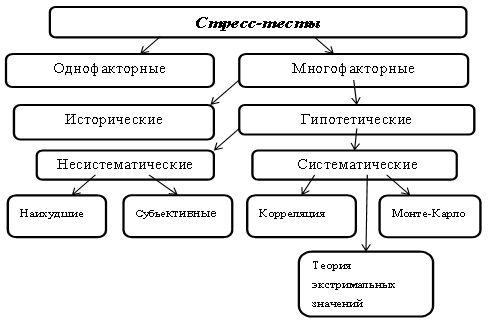

В международной банковской практике используются различные способыстресс-тестирования. Все их можно разделить на две большие группы, которые в свою очередь подразделяются на виды (рис.2).

Рисунок 2 - Группы и виды стресс-тестов

- - Однофакторные стресс-тесты (анализ чувствительности) позволяют рассмотреть влияние отдельно взятых факторов на активы кредитной организации в краткосрочной перспективе. Такими факторами могут быть: уровень инфляции, ключевая ставка, валютный курс и др. - Многофакторные стресс-тесты (анализ сценариев). Такой анализ преимущественно нацелен на оценку стратегических перспектив кредитной организации. Он оценивает потенциальное воздействие ряда факторов риска на деятельность кредитной организации в случае кризисной ситуации, при условии вероятностного наступление такого события.

Обе группы стресс-тестирования имеют свои плюсы и минусы (табл. 2).

Таблица 2 - Плюсы и минусы однофакторного и многофакторного стресс-тестирования

|

Стресс-тестирование |

"Плюсы" |

"Минусы" |

|

Однофакторное |

|

- При наступлении экстраординарной ситуации изменяются все факторы риска, в том и числе и те которые заранее не были проанализированы, что может привести к неготовности кредитной организации воспрепятствовать сложившемуся риску |

|

Многофакторное |

- Определяются комбинация факторов риска, потенциально способная принести максимальные убытки, что позволяют в большей степени предотвратить риск банкротства банка |

|

Представленные выше виды многофакторныхстресс-тестов имеют свои особенности, которые характерны для той или иной сложившейся экономической ситуации в стране, а также достоинства и недостатки, в различной степени проявляющие в условиях нестабильности[7, с. 52]. Поэтому целесообразно будет подробно рассмотреть каждый вид стресс-теста - вид определенного сценария событий - (табл. 3), раскрыв его индивидуальность, что позволит выбрать эффективный способ оценки рисков кредитной организации.

Вопрос изменения одних факторов риска при изменении других остается одним из необоснованных вопросов в процессе проведения стресс-тестирования. Мнений по этому поводу достаточно много, но единого взгляда по данному вопросу нет. Например, Лили Чайн считает, что при экстремальных событиях корреляции между факторами остаются такими же, как и при нормальных условиях. То есть верной будет та ситуация при которой стресс-тестированию буду подвергаться лишь отдельные факторы, остальные будут оставаться неизменными или изменяться только в соответствии с историческими сценариями[8].

Таблица 3- Виды многофакторных стресс-тестов (составлено автором)

|

Вид |

Содержание |

Достоинства |

Недостатки |

|

Исторические Сценарии |

Модель основывается на оценке прошлых событий и факторах, оказавших влияние нафинансовую устойчивость и ликвидность кредитной организации в прошлом. |

Основываясь на историческом опыте не допустить ошибок и скорректировать стресс-факторы на ту или иную стресс-ситуацию. |

Основываясь на опыте прошлым событий не учитывает актуальную конъектуру рынка. |

|

Гипотетические Сценарии |

Рассмотрение потенциальных событий, по отношению к которым рассматриваемый портфель наиболее уязвим. |

Гибкая формулировка потенциальных событий. |

Трудное определение вероятности событий, которые никогда до этого не происходили. |

|

Наихудшие сценарии |

Все факторы риска принимают свои наихудшие значения с целью оценки портфеля организации в наиболее рискованной ситуации. |

Простота расчетов. |

Не учитывается корреляция между факторами риска, т. е. при таком подходе не учитывается влияние одного фактора на другой, что может привести к некорректности расчетов. |

|

Субъективные сценарии |

Масштаб изменения факторов риска зависит от мнения экспертов (трейдеров, топ менеджеров и т. д.) |

Верное мнение экспертов, позволяет эффективно устранить риск банкротства. |

Сценарии основываются на опыте и экспертной оценке субъектов рынка, которые как и все люди могу ошибаться. |

|

Метод Монте Карло |

Основан на получении большого числа реализаций стохастического (случайного) процесса, который формируется таким образом, чтобы его вероятностные характеристики совпадали с аналогичными величинами решаемой задачи. |

Возможность использования любых распределений и моделирования сложного поведения рынков (например, меняющихся корреляций между факторами риска). |

Сложность вычислении и реализации. |

|

Теория экстремальных значений |

Позволяет рассмотреть распределение экстремальных значений факторов риска за определенный период времени. Рассчитывается величина Valueatrisk(Var)- стоимостная мера риска. Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью. |

Построение распределение непосредственно экстремальных значений позволяет избежать недооценки вероятностных событий. |

При анализе простого нормального распределения, вероятности экстраординарных сценариев недооцениваются. |

Любая группа, вид стресс тестирования допускает совершение экстраординарных событий, которых не смогли предугадать ни опыт эксперты, ни построенная модель[9, с.150]. В качестве примеров экстремальных движений рынка можно рассмотреть следующие события произошедшие в мировой экономике (табл.4).

Таблица 4 - Кризисные события XX-XXIвека (составлено автором)

|

Год |

Событие |

|

1987 |

Крах фондового рынка (Индекс DowJones упал на 23%, индекс S&;P500 упал на 20%, вследствие "эффекта заражения" упал индекс Nikkei, FTSE 100, HangSeng) |

|

1990 |

Падение рынка высокодоходных бумаг Nikkei упал на 48%, Японский Индекс недвижимости упал на 56% и т. д.) |

|

1992 |

Кризис европейских валют (система обменных курсов, установленная между 12 европейскими странами, прекратила свое существование, многие валюты были обесценены) |

|

1994 |

Увеличение процентной ставки в США |

|

1997 |

Азиатский кризис |

|

1998 |

Кризис в России |

|

1999 |

Бразильский кризис |

|

2008-2009 |

Мировой финансовый кризис |

|

2014- по настоящее время |

Мировая экономическая и политическая нестабильность (рецессия, переходящая в кризис) |

Для устранения существующих недостатков в системе были внесены изменения в уже существующие документы по вопросам стресс-тестирования и опубликованы новые, такими международными организациями как: Совет по финансовой стабильности (СФС), Базельский комитет по банковскому надзору (БКБН), Европейский комитет по банковскому надзору (ЕКБН), Институт международных финансов (ИМФ).

Библиографический список

- 1. Blaschke W., Jones T., Majnoni G., Peria S-M. "Stress Testing of Financial Systems: An Overview of Issues, Method-ologies, and FSAP Experience", IMF Working Paper, 2001. 2. "Stress testing by large financial institutions: current practice and aggregation issues", BIS, 2000 3. Basel Committee on Banking Supervision "International Convergence of Capital Measurement and Capital Stand-ards", 2004. 4. Подходы к организации стресс-тестирования в кредитных организациях (на основе обзора международной финансовой практики) [Электронный ресур] // Центральный банк Российской Федерации. URL: http://www. cbr. ru/analytics/bank_system/print. asp? file=stress. htm 5. Тавасиев А. М. Специальные антикризисные меры в механизмах банковского управления // Ежемесячный журнал для специалистов банковского дела. 2006. № 4. C. 36-38. 6. Козырь Н. С., Толстов Н. С. Интернет-банкинг в РФ: состояние и перспективы развития // Экономика: теория и практика. 2013. № 4 (32). С. 37-44. 7. Козырь Н. С., Гетманова А. В. Бесконтактная технология MASTERCARD PAYPASS и перспективы ее развития в России // Финансы и кредит. 2015. № 4. С. 44-54. 8. Lily Chan "FSAP Stress Testing: Singapore's Experience", MAS Of Singapore, 2004. 9. Епраносян А. А. Актуальные проблемы и пути совершенствование кредитного рынка РФ // Экономика. Теория и практика: материалы международной практической конференции. Отв. Ред. Зарайский А. А. - Саратов: Изд-во ЦПМ "Академия Бизнеса", 2014. C.148-150.

Похожие статьи

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Управление кредитными рисками и методы его оценки В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

В статье рассмотрены методы оценки кредитных рисков портфеля розничных банковских продуктов, изучены определения стресс-тестирования, доказано наличие...

-

Методы оценки и способы анализа процентного риска

Методы оценки и способы анализа процентного риска Сегодня для тех, кто работает на финансовых рынках или связан с ними, совершенно очевидна необходимость...

-

Банковские риски и методы их страхования - Федеральный закон о банках и банковской деятельности

Банковский риск - это вероятность возникновения в процессе банковских операций таких событий, которые могут привести к появлению у нее убытков или...

-

В случае использования математических моделей не учитывается влияние "качественных" факторов при предоставлении банками кредитов. Эти модели лишь отчасти...

-

Перед Базельским комитетом по банковскому регулированию и надзору, стояла задача выбрать метод для оценки рисков банковской деятельности так, чтобы этот...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Сущность и классификация банковских рисков Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая...

-

Очевидно, что среди описанных в данной работе методик нет идеального варианта для кредитных организаций, так как ни одна компания-разработчик не ставила...

-

В последние годы экономические риски для банков Казахстана сократились, что стало одним из основных факторов укрепления банковского сектора. У Казахстана...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

По данным Центрального Банка Российской Федерации доля кредитного риска в общей сумме рисков российской банковской системы находится на уровне 91,4% (по...

-

Одним из наиболее важных элементов количественной оценки экономических рисков является стресс-тестирование. Стресс-тестирование используется в целях...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Введение - Анализ рисков информационной безопасности в банковской сфере на примере "ЮниКредит Банк"

Сегодня анализу рисков информационной безопасности уделяется все больше внимания. Этому есть несколько основных причин: безостановочный рост...

-

В процессе выбора, какому банку доверить свои финансы и операции над ними, человек оценивает различные варианты кредитных организаций по нескольким...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

Оценка кредитного риска кредитного портфеля конкретного коммерческого банка с применением методологии Value-at-Risk (VaR). Value-at-Risk -- это...

-

Кредитный риск: содержание, оценка, причины и методы регулирования Традиционно кредитный риск определяется как риск невозврата денег должником в...

-

Банковский менеджмент - научная система управления банковским делом и персоналом, занятым в банковской сфере. Он базируется на научных методах...

-

Введение - Способы оценки кредитоспособности банков, анализ отчетности и обязательных нормативов

Актуальность темы исследования. В условиях посткризисного периода важнейшей проблемой для коммерческих банков является оценка и анализ рисков своих...

-

Методы оценки финансового состояния банка - Анализ финансового состояния коммерческого банка

Методом оценки финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

1) управление технологией кредитных операций является организационным процессом по разработке рекомендаций по ведению кредитной политики и по ее...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Краткосрочное кредитование - Анализ основных видов деятельности банка "Юниаструм"

Одним из самых важных этапов в организации процесса кредитования является оценка кредитоспособности и платежеспособности клиента. От правильной оценки...

-

Неправильная оценка кредитоспособности и платежеспособности клиента может привести к не возврату кредита, что в свою очередь способно нарушить...

-

Введение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Банк - это организация, работающая в особой сфере финансовых услуг. В процессе своей деятельности банк вступает в контакт с различными типами аудиторий:...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Уровни стресс-тестов - Характеристика системообразующих банков России

Некоторые специалисты выделяют три уровня стресс-тестирований, применяемых банками. Первый из них связан с анализом качества и надежности какого-либо...

-

Факторный анализ - Характеристика системообразующих банков России

Факторный анализ -- это многомерный метод, применяемый для изучения взаимосвязей между значениями переменных. Предполагается, что известные переменные...

Стресс-тестирование. Методы анализа рисков в банке