Теоретические основы кредитных рисков банка, базовые подходы к их управлению, Причины возникновения кредитных рисков, классификация - Практика управления кредитными рисками коммерческих банков и пути их минимизации

Причины возникновения кредитных рисков, классификация

В развитии Республики Казахстан на современном этапе происходят экономические преобразования во всех сферах деятельности, вызванные развитием рыночных отношений в обществе. Общеизвестно, рыночная среда немыслима без риска. Следовательно, проблема риска выступает одной из ключевых в финансовой и производственной деятельности каждого субъекта рынка.

Термин "риск" употребляется часто, но само понятие риска многогранно и его можно определять по-разному. В наиболее широком смысле риском называется неопределенность в отношении наступления того или иного события в будущем. Что касается более конкретных определений риска, то на них обычно влияет отрасль экономики, та или иная сфера хозяйственной или финансовой деятельности. И здесь в определенном смысле особый интерес представляют риски в сфере банковской деятельности, природа которых исходит из осуществляемых операций банка. Особое место уделяется природе кредитных рисков.

В экономической литературе существует много определений кредитного риска. Казахстанские экономисты на современном этапе уделяют большое внимание теме кредитных рисков. Например:

В словаре банковских и финансово-экономических терминов дается определение. "Кредитный риск - риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору" [1].

Сейткасимов Г. С. определяет "кредитный риск как - вероятность того, что стоимость активов банка, представленная суммой выданных кредитов, снизится, либо сведется к нулю или фактическая доходность по данной части активов окажется значительно ниже ожидаемого уровня" [2].

В монографии "Стратегии управления банковским риском" Новиков И. А. и др., предлагают определить кредитный риск, как риск кредитования и риск контрпартнера [3].

Группа отечественных экономистов, в лице Хамитова Н. Н., Корниловой Л. С. - по их мнению, кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки [4].

В пособии Бабичева Ю. А. "Банковское дело" кредитный риск определяет как существующий для кредитора риск неуплаты заемщиком основного долга и процентов по нему, где риск есть опасность (возможность) потерь банка при наступлении определенных событий [5].

Риск кредитования - это риск несвоевременного или частичного возврата кредита. А риск контрпартнера - риск банкротства или ухудшение финансового положения контрпартнера, в результате которого банк может потерять суммы остатков средств на своих счетах у контрпартнера [3].

Ученый - экономист Лаврушин О. И. дает следующее определение "Кредитный риск - это риск непогашения основного долга и процентов" [6].

Существуют базовые подходы к определению кредитного риска, когда его сумма связана с получаемой банками прибылью. Например, по мнению Е. Б. Ширинской "кредитный риск - это возможное падение прибыли банка и даже потери части акционерного капитала в результате неспособности заемщика погасить и обслуживать долг"[7].

Основываясь на трактовке ученых зарубежных стран, некоторые российские экономисты рассматривают кредитный риск следующим образом.

Кредитный риск - это:

- - возможность того, что в некоторый момент в будущем стоимость кредитной части банковского портфеля активов уменьшится в связи с невозвратом или неполным возвратом кредитов, выданных банком; - вероятность убытков в связи с невозвратом или несвоевременным погашением выданных кредитов и неуплатой процентов по ним [8].

По мнениям ученых о природе кредитных рисков, можно сгруппировать все определения кредитного риска по следующим признакам:

- - со стороны долга, т. е. кредитный риск определяется как неуплата заемщиком долга; - по экономическому состоянию заемщика - неопределенность финансово-хозяйственной деятельности; - с юридической стороны, т. е. невыполнение условий кредитного договора (соглашения); - по банковской деятельности - кредитный риск определяется как ухудшение финансовых результатов банка.

Перечисленные определения отражают, единый подход авторов к проблеме кредитного риска как возможности понесения банком убытков в результате непогашения заемщиком основного долга и процентов по нему. Но нельзя забывать, что, кредитуя клиента, банк может не только понести убытки, но и получить положительный результат, неисключая при этом наличие определенного уровня риска на протяжении действия кредитного договора. И это является немаловажным фактом.

Кредитный риск возникает с момента подачи клиентом заявления на выдачу ссуды, а заканчивается либо его погашением, либо списанием в категорию безнадежных ссуд, он может произойти на любой стадии взаимодействия банка и клиента. Причиной возникновения кредитного риска является разрыв цепочки, состоящий из семи последовательных звеньев. Уже в первом звене, когда банк рассматривает кредитную заявку, может возникнуть кредитный риск, если банк неправильно оценил заемщика. Во втором звене, если после рассмотрения кредитной заявки банк решается на выдачу кредита, то ему необходимо постоянно контролировать деятельность клиента. Один неверный шаг в деятельности заемщика может привести к задержке выплаты, а иногда и к невозврату кредита [9].

Третья и четвертая стадии движения ссуды в основном зависят от самого заемщика, т. е. насколько эффективно использовались кредиты заемщиком в своем производстве, какова его прибыль и может ли он вообще получать прибыль. Пятая и шестая стадии тесно связаны с четвертой, т. к. если предприятие не получает прибыль, то ему не из чего возвращать кредит. Здесь может возникать и такая ситуация: если заемщик показывает прибыль частично или не показывает вообще, то предприятие будет считаться убыточным или банкротом, а сумма кредита или ее часть будет возвращена только после реализации заложенного имущества.

На основании выше изложенного можно сделать вывод, что на каждой из стадий предоставления кредита существуют предпосылки для возникновения кредитного риска.

В банковской практике часто встречаются причины возникновения кредитного риска и проблемы, связанные с кредитованием:

- 1) Преувеличение значения прибыли. Кредитный портфель является одним из важнейших источников получения прибыли. Иногда интересы в пользу повышения прибыли перевешивают благоразумие при выделении кредитов с повышенным риском или выданных на неудовлетворительных для банка условиях. Неразумно предоставленные кредиты обычно обходятся банку намного дороже, чем доходы по ним. 2) Нарушение принципов кредитования. Руководство банка может предоставлять неоправданно рискованные кредиты, сознавая, что нарушают принципы кредитования. Причинами этого могут быть корыстные интересы, чрезмерная жажда получения высокого дохода, давление конкуренции, наличие дружеских отношений и другие. 3) Неполная и недостоверная информация о заемщике. Неполная информация, предоставленная заемщиками о своей деятельности - основная причина возникновения проблемных кредитов. Каждый кредитный работник должен тщательно формировать кредитное досье со всем перечнем документации о клиенте. 4) Неудовлетворительное кредитное соглашение (кредитный договор). Сегодня самая распространенная ситуация, когда банк имеет договор с заемщиком о погашении долга, но терпит неудачу при осуществлении возврата основной суммы. Юридически грамотно составленный кредитный договор должен помочь избежать риска. 5) Неудовлетворительный отбор ссуд, связанных с риском (проблемные ссуды). Для каждого банка существуют некоторые отклонения от нормы и принципов кредитования по проблемным ссудам. Банк может считать их исключением, если их суммарный размер невелик. Однако банк должен четко проводить отбор ссуд, связанных с риском. 6) Плохой мониторинг. Изначально, выданные кредиты бывают благополучными (стандартными), но в последствии они становятся неудовлетворительными, переходят в разряд проблемных. Это происходит из-за отсутствия эффективного контроля со стороны кредитных работников в течение всего срока кредитования. Все кредитные работники должны быть компетентны и обладать способностями и знаниями для анализа деятельности клиента.

Причиной возникновения кредитного риска является нарушение движения ссуженной стоимости или ссудного капитала. Когда возникает сбой в движении ссудного капитала и нарушается кругооборот ссуженной стоимости, возникает кредитный риск. Возникновение кредитных рисков возможно при сосредоточениях в определенных типах кредитования. Поэтому необходимо получить информацию обо всех значительных сосредоточениях кредитного риска для того, чтобы представить пользователям счетов правильное понимание банковского профиля в отношении риска.

Каждый коммерческий банк должен проводить самостоятельно собственную кредитную политику, которая бы отражала кредитный процесс, направленный на возврат основного долга и процентов, а также на минимизацию кредитного риска.

Процесс кредитования делится на три части:

- 1. предварительный анализ предложения о кредитовании; 2. отслеживание состояния заемщика в процессе кредитования; 3. процесс погашения кредита.

Каждая часть его реализации содержит в себе риск того, что кредит может быть не возвращен. И данный риск представляет для банка самую большую опасность потерь. Банк должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды хотя бы одним из них.

Реальная оценка кредитного риска возможна при проведении детального анализа факторов, приводящих к возникновению риска при кредитовании. Факторы кредитного риска в каждой стране и отдельных банках по степени его проявления могут быть различными. В отечественной практике имеется различная классификация факторов кредитного риска, это повышение и понижение кредитного риска.

Факторы повышающий кредитный риск;

- - значительный размер сумм, выданных узкому кругу заемщиков или отраслей (то есть концентрация кредитов); - либеральную кредитную политику - предоставление кредитов без наличия необходимой информации и должного санкционирования; - неспособность получить соответствующее обеспечение для кредита; - значительные суммы, выданные заемщикам, взаимосвязанным между собой (родственникам); - нестабильную экономическую и политическую ситуацию.

Факторы снижающие кредитный риск;

- - консервативная политика управления кредитованием; - скрупулезная процедура утверждения каждого кредита; - установление максимального размера риска на одного заемщика; -систематическое наблюдение и контроль за риском со стороны руководства; - эффективное обеспечение или страхование кредитов [10].

Все факторы, влияющие на риск, условно делятся на две группы:

- 1. экзогенные (внешние); относятся факторы, независящие непосредственно от банков: это могут быть инфляция, конкуренция, политические и экономические кризисы в стране так и за ее пределами и другие. 2. эндогенные (внутренние): относятся факторы, зависящие от деятельности данного банка: его положение на рынке, финансовое состояние и кредитная политика, уровень менеджмента и другие.

К группе факторов, лежащих на стороне клиента, относятся: кредитоспособность и характер кредитной сделки. При характеристике клиента в казахстанской банковской системе кредитоспособность является одним из основополагающих факторов, определяющих степень кредитного риска [11].

Кредитоспособность заемщика в обобщенном виде отражает степень доверия банка к обязательству клиента возвратить кредит. Эта степень обусловливается рядом обстоятельств: уровнем управления у заемщика, его финансовым состоянием, перспективами развития кредитуемого объекта.

К группе факторов, лежащих на стороне банка, относится организация банком кредитного процесса. Организация кредитного процесса банка представляет собой наличие инструктивных и методологических документов регулирующих кредитные операции банка, разработку четкой процедуры рассмотрения и анализа ссуды, определение требований к кредитной документации, создание системы эффективного контроля за обоснованностью выдачи ссуды и реальностью источников ее погашения, постановку аналитической работы в банке и уровень информации о клиентах - все это в значительной мере уменьшает риск кредитных сделок банка.

Вышеизложенные факторы, предпосылок возникновения риска позволяют рассмотреть существующие классификации кредитных рисков.

Западные экономисты подразделяют кредитный риск на две группы [2].

- -риск, связанный с заемщиком, оценивающий вероятность потенциальных убытков; -внутренний риск, риск при котором банк оценивает размеры денежных потерь в том случае, если клиент не выполняет условий соглашения.

Кредитный риск присутствует в явном виде при кредитовании, формировании портфеля ценных бумаг, межбанковских, валютных операциях, работе с гарантиями и поручительствами, производными ценными бумагами.

Рассматривая кредитный риск, экономисты выделяют следующие виды кредитного риска:

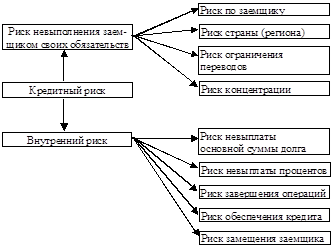

1) Отраслевой риск, связанный с неопределенностью в отношении перспектив развития отрасли заемщика. Отраслевой риск напрямую связан со степенью изменчивости в деятельности отрасли в экономическом и финансовом плане, в абсолютном смысле и по сравнению с другими отраслями. Чем больше отрасль подвержена изменениям рынка, тем больше степень риска. Следовательно, кредитный риск, связанный с хорошей фирмой в здоровой промышленности, значительно ниже риска, связанного с отличной фирмой в кредитной отрасли.

Рисунок 1. Классификация кредитного риска

2) Риск страны местопребывания заемщика. Данный вид риска имеет место при кредитовании иностранных заемщиков и обусловлен действием факторов риска, относящихся к стране, в которой находится заемщик.

Иностранный капитал становится важнейшим фактором структурной перестройки и подъема экономики Казахстана, Однако, в данном случае возрастает опасность возникновения странового риска и риска по иностранным кредитам, что является негативным следствием вложения иностранного капитала.

- 3) Риск платежей по внутренним займам связан с трудностью учета всех факторов, влияющих на платежеспособность заемщика. В настоящее время в банковской системе Казахстана степень данного типа кредитного риска очень высока. Это характеризуется слабым финансовым состоянием большинства предприятий, для которых характерны недостаточность собственных оборотных средств, неплатежи, дебиторская и кредиторская задолженности. 4) Риск непогашения кредита означает опасность невыполнения заемщиком условий кредитного договора: полного и своевременного возврата основной суммы долга, а также выплаты процентов и комиссионных; 5) Риск просрочки платежей означает опасность задержки возврата кредита и несвоевременной выплаты процентов и ведет к уменьшению ликвидных средств банка. Риск просрочки может трансформироваться в риск непогашения;6) Риск обеспечения кредита не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита. Он проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита для полного удовлетворения долговых требований банка к заемщику.

Обобщая вышеназванные классификации кредитных рисков, предлагаем более полную классификацию банковских кредитов из которых складывается классификация кредитных рисков (Приложение А, Б), можно отметить, что кредитные риски представлены в двух основных видах:

- - внешние кредитные риски; - внутренние кредитные риски.

Внешние кредитные риски возникают независимо от деятельности банка, на них влияют факторы извне, такие как: политическая и макроэкономическая ситуация в стране, в мире, законодательная база, курсы валют и др. Все это оказывает влияние на возникновение совокупности внешних кредитных рисков. Воздействие тех или иных факторов предопределяет появление риска по иностранным кредитам, политического, экономического, инфляционного, риска, вытекающего из недостатков правовой законодательной системы, валютного риска и других.

Внутренние кредитные риски непосредственно зависит от деятельности коммерческого банка, от его кредитной политики, в зависимости от факторов, делятся на кредитный риск заемщика, кредитный риск банка-кредитора.

Причины возникновения кредитного риска заемщика зависят во многом от его деятельности, например, отсутствие достаточного обеспечения может повлечь за собой возникновение риска обеспечения, если финансовое состояние не отвечает должным нормативам, то это неминуемо ведет к финансовому риску и т. д.

Таким образом, классификация кредитных рисков показывает, что источником кредитного риска являются взаимоотношения между банком и заемщиком.

Банки во всем мире, и, в частности, в Республике Казахстан проявляют беспокойство по поводу кредитного риска, связанного с деятельностью в жесткой конкурентной среде. В последние годы наблюдается высокая степень кредитного риска в деятельности казахстанских коммерческих банков. Поскольку кредитные риски приносят банкам крупные убытки, то они служат одной из наиболее частых причин банкротств кредитных учреждений. С 1995 года количество казахстанских банков сократилось в четыре раза с 200 до 42 на 01.01.02 г. Нацбанк РК в 1997 году отозвал лицензии у 30 банков, в т. ч. у 22 за нарушение пруденциальных нормативов [13].

Кредитные риски остаются важнейшим фактором нестабильности для казахстанских банков, и от того, насколько банкам удастся минимизировать их, будут определяться перспективы дальнейшего развития банковского сектора страны. Поэтому необходима разработка эффективной системы управления кредитными рисками. Управление кредитными рисками связано с кредитным портфелем банков. Основную часть активов банка составляют ссуды предприятиям и частным лицам, и риск, относящийся к этим операциям, имеет особо важное значение для банка.

Похожие статьи

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Банковская деятельность - это один из видов коммерческой деятельности, регулируемый Указом Президента РК, имеющим силу закона "О банках и банковской...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

1) управление технологией кредитных операций является организационным процессом по разработке рекомендаций по ведению кредитной политики и по ее...

-

Заключение - Практика управления кредитными рисками коммерческих банков и пути их минимизации

В развитии Республики Казахстан на современном этапе происходят экономические преобразования во всех сферах деятельности, вызванные развитием рыночных...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Введение - Практика управления кредитными рисками коммерческих банков и пути их минимизации

Радикальные преобразования произошли в финансовой сфере, особенно в банковском секторе экономики. Становление рыночной экономики способствовало созданию...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

Таким образом, после проведения анализа финансового состояния предприятия мы можем сделать следующие выводы. По результатам проведенного анализа...

-

Кредитные риски, Сущность и классификация кредитных рисков - Кредитная политика коммерческого банка

Сущность и классификация кредитных рисков Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

Классификация ссудного портфеля коммерческого банка - Сущность управления ссудным портфелем

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по...

-

Кредитный риск является наиболее важной из всех категорий рисков в банковской деятельности т. к. именно кредиты, формирующие кредитный портфель...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Управление кредитными рисками и методы его оценки В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое...

-

Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка Кредитная политика коммерческого банка представляет собой...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Предложения по совершенствованию кредитной политики коммерческого банка Возврат кредитов восстанавливает портфель ресурсов коммерческих банков и...

-

"Риск" как экономическая категория Существующая литература характеризуется неоднозначностью в трактовке черт, свойств и элементов риска, в понимании его...

-

Сущность кредитной политики коммерческого банка В условиях рыночной экономики основной формой кредита является банковский кредит. Позитивный опыт...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Сущность и классификация банковских рисков Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая...

-

Классификация кредитных операций - Кредитная политика коммерческого банка

Кредитные операции Активные операции Пассивные операции 1. Кредитование клиентов 6. Депозиты клиентов 2. Кредитование других банков 7. Депозиты банков 3....

-

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых...

-

Виды кредитного риска и порядок управления ими - Страхование кредитных рисков

Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние...

-

Управление кредитными рисками является основным в банковском деле и важным моментом в управлении кредитной деятельности. Для этого необходимо определить...

-

Понятие и значение системы кредитования, место и роль кредитования корпоративных клиентов Термин "система кредитования" непосредственно обращен к...

Теоретические основы кредитных рисков банка, базовые подходы к их управлению, Причины возникновения кредитных рисков, классификация - Практика управления кредитными рисками коммерческих банков и пути их минимизации