Управление рисками в страховании - Анализ рисков в страховании

В любой деятельности человека, с чем бы она ни была связана, всегда присутствует какой-либо риск. Поэтому для начала хотелось бы рассмотреть данное понятие более подробно, прежде чем приступать к рассмотрению методов управления рисками в страховании ответственности.

Риск может выступать в качестве возможной опасности чего-либо. В основном риск представляет собой случайность, которая наступит вопреки всем ожиданиям и воле человека. Можно отметить, что по своей сущности риск делится на чистый (потенциальная возможность понести убыток) и спекулятивный (в данном случае можно как приобрести, так и потерять). То есть при любых обстоятельствах риск повлечет за собой финансовые убытки, какие-либо неиспользованные возможности, потраченное время и как следствие всего это - человеческие страдания.

Обычно измерение риска осуществляется с помощью теории вероятностей. Поэтому при его оценке необходимо собрать нужные данные, провести их анализ и обобщить информацию о неблагоприятных явлениях в деятельности человека и его взаимоотношениях с окружающим видом, чтобы выявить какую-либо тенденцию возникновения таких рисков, иными словами, необходимо выявить закономерностьВишняков Я. Д., Радаев Н. Н. Общая теория рисков: учебное пособие. М.: Академия, 2008. .

Для страховщиков риск имеет свой смысл, поскольку выступает как вероятность наступления какого-либо неблагоприятного, отрицательного события. Такую вероятность принято изучать и рассчитывать. Страховые отношения возникают как раз на основании того, что существует опасность и риск возникновения несчастного случая и получения ущерба, поэтому возникает потребность гарантировать личную или имущественную защиту. Проще говоря, содержание самого риска и вероятность его наступления будут лежать в основе определения содержания и границ страховой защиты.

Допустим, если присутствует более низкая вероятность того, что риск случиться, то тем проще и доступнее будет его страхование. Отсюда следует, что самыми значимыми факторами при страховании выступают: профессия, здоровье, возраст, средства защиты от несчастных случаев.

Риск может иметь различные формы и частоту наступления, поэтому последствия риска тоже будут различны и неопределенны.

Анализируя все вышесказанное, если давать определение страховому риску, то оно будет иметь "четыре смысловых значения"Гинзбург, Р. Ф. Управление риском и страхование. Волгоград: РПК "Политехник", 2005. С. 87. :

- - вероятность нанесения ущерба от страхового случая; - наступление конкретного страхового случая, то есть определение опасности, от которой проводится страхование; - часть стоимости имущества, не охваченная страхованием и оставляемая тем самым на риске страхователя; - конкретные объекты страхования по их страховой оценке и степени вероятности нанесения ущерба (крупные, средние, мелкие страховые риски".

В теории страхования риски делятся на два вида: теоретические и чистые. Первый вид рисков в основном связан с экономическими интересами. Всегда будут периоды, когда результат может оказаться благоприятным или не очень. Такие риски имеют незначительный и предсказуемый характер (сезонные колебания цен, производственных циклов). Страхование от таких рисков возможно только по конкретному событию и в определенном объеме.

Второй вид рисков, а именно чистые, являются неизбежными неблагоприятными последствиями. Как пример, утрата имущества вследствие пожара, потеря депозитов при банкротстве банков и т. д. Для страховых компаний чистые риски особенно неприятны, поскольку от их страхования практически нет никакого дохода. Это является причиной того, что любая страховая организация ищет оптимальный выход при борьбе с такими рисками.

На основании этого можно разделить риски на страховые и нестраховые. К страховым рискам обычно относятся те риски, которые возникли в результате сил природы, они являются индивидуальными по объему ответственности страховщика, то есть такие риски должны быть возможными и иметь случайный характер. Под нестраховыми рисками обычно понимают риски, которые возникают из-за "целенаправленного воздействия человека в процессе присвоения материальных благ". По объему ответственности страховщика - это универсальные риски.

Для того чтобы избежать возможных рисков, ими стоит научиться управлять.

Управление риском (риск-менеджмент) в свою очередь является действием, которое направлено на то, чтобы ограничить или минимизировать риск в системе экономических отношений.

Управление риском представляет собой многоступенчатый процесс и начинается он с анализа риска. Анализ риска подразумевает оценку вероятности наступления опасности, прогнозирование вероятности возможных потерь и на основании полученных данных определение стоимости таких потерь. Для этого можно использовать статистические данные, какие-либо показатели независимых источников по аналогичным объектам или отраслям. То есть анализ риска будет содержать в себе выявление и оценку этого риска.

После анализа риска следует выявление и оценка риска, на основании всего этого следует выбор эффективных методов воздействия на риск, затем принимается решение о воздействии. После этого наблюдается результат и принимается решение о снижении, сохранении или передачи результата, впоследствии полученный результат подлежит контролю.

Допустим, при оценке степени риска в страховании гражданско-правовой ответственности необходимо рассмотреть те варианты, которые могут послужить причиной предъявления иска к страхователю третьими лицами и учесть те факторы, которые будут способствовать увеличению такой вероятности.

Допустим, при гражданско-правовой ответственности следующими источниками риска являются: род деятельности страхователя, производимая продукция, наличие животных, распоряжение имуществом третьих лиц, жилые/офисные/производственные помещения, технология и оборудование и т. п.

Учитывая все факторы, страхователи тоже могут подразделяться на: страхователей с низкой частотой мелких убытков, с низким риском катастрофического убытка и с большим риском катастрофического убытка.

Существуют также факторы, которые будут увеличивать или уменьшать размер исков: человеческий, юридический, производственный и географический.

Можно отметить также и другие возможности, которые способствуют уменьшению риска. К таким возможностям можно отнести лимитирование риска. Если говорить о лимитировании более подробно, то необходимо отметить, что данный процесс представляет собой установление границ как сверху, так и снизу. Наличие этих границ будет воздействовать на уменьшение степени риска. В страховании лимитирование применяется при заключении договора, устанавливается наибольший размер суммы, которую страховщик может оставить на собственном удержании. Если эта сумма будет превышена, то будут использоваться формы сострахования или перестрахования, поскольку можно получить отказ от страхования.

Кроме лимитирования риска стоит сказать об ограничении риска. Ограничение риска заключается в вводимом ограничении на какой-либо вид риска или его совокупность с помощью определенных методов. Можно рассмотреть следующие способы ограничения рисков:

- - лимит на размер рисков от операций с финансовыми инструментами; - лимит на допустимые объемы видов активов или обязательств; - хеджирование рисков; - диверсификация рисков.

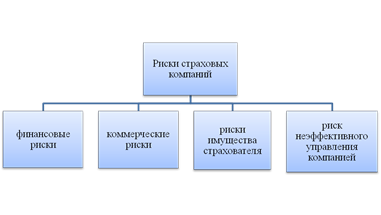

Несмотря на то, что страховые компании занимаются страхованием не только физических и юридических лиц, но и предприятий, их деятельность и имущество тоже в свою очередь подвержены риску. Можно выделить финансовые и коммерческие риски (риск невозврата вложений, инвестиционные риски, риск снижения доходности). Такие риски возникают из финансовой деятельности страховых организаций по размещению своих фондов и резервов. Далее можно рассмотреть риски, которым подвержено имущество страхователей (недвижимость, ценные бумаги, оборудование). И как следствие всего этого, всегда есть риск того, что страховая компания управляется неэффективно, и это впоследствии приведет ее к банкротству. Для большей наглядности эти риски представлены в виде схемы ниже (рис. 3). Иными словами, в результате своей деятельности страховщик приобретает свои внутренние риски. Такие риски могут быть меньше, чем риски каких-либо страхователей. Однако это работает только в случае с крупными и устойчивыми страховыми копаниями.

Рис. 1.3 Риски в страховых организацияхЛавренова Г. А., Енина Е. П. Управление рисками и страхование. 2008.

Одно из решений проблемы с возникающими у страховщиков рисками является на сегодняшний день создание определенной классификации рисков. В основе такой классификации находится широко применяемый в политике управления рисками у страховых компаний показатель, который в свою очередь характеризует основную деятельность. В первую очередь к таким показателям относится комбинированный коэффициентСтрахование сегодня // Страховой портал. URL: http: //www. insur-info. ru/ (дата обращения: 15. 05.2014) (комбинированный результат по страхованию). В Российской Федерации данным коэффициентом пользуются такие крупные страховщики как "Ингосстрах", "РОСНО", "Росгосстрах" и также выбранная для дальнейшего исследования страховая компания "Цюрих". Комбинированный коэффициент отличается универсальным характером, так как он совмещает финансовые показатели по деятельности страховых компаний в российской системе бухгалтерского учета и в МСФО. Кроме этой особенности коэффициент позволяет сопоставить деятельность между различными страховыми компаниями. Далее будет представлена одна из методик расчета, основанная на движении страхового риска и опосредующих его денежных потоков между основными субъектами страхового рынка:

COMER = (I) + (II) + (III), (1.1)

Где:

I - денежный поток первого порядка (поток между страховщиком и страхователем/перестраховщиком);

II - денежный поток между страховщиком и посредником;

III - денежный поток между страховщиком и другими субъектами, осуществляющими страховую деятельность.

Для того чтобы процесс управления риском стал более действенным и эффективным, необходимо количественно измерить риск и выявить конкретные источники, которые имели бы связь с данными денежными потоками, возникающим между субъектами, опосредующим риски.

Риск влияет на денежные потоки, которые по данной причине изменяются по объему и времени их исполнения, поскольку риск представляет собой совмещение вероятности какого-либо события и последствий данного события. Для выявления риска необходимо составить классификацию взаимосвязи страховой компании и остальными субъектами страхового рынка. В обычно порядке присутствует три уровня взаимосвязи.

- 1) сделка, проводимая однократно (создание стандартного договора на общих условиях); 2) совокупность сделок, проводимых однократно (поток стандартных договоров с общими условиями для создания синхронности в какой-либо бизнес-деятельности); 3) список нескольких совокупностей сделок (помимо условий второго уровня добавляются нетиповые сделки).

К рискам, возникающим на данных уровнях взаимосвязи можно отнести: риск суммовой кумуляции (совокупность рисков), риск региональной концентрации, риск диверсификации страхового портфеля, риск транзакции.

Если страховая компания имеет эффективную политику управления данными рисками, то она учитывает и все уровни денежных потоков.

Выше было рассмотрено, какие виды рисков бывают и, какие существуют способы ограничения этих рисков и управления ими. Таким образом, страховая компания в процессе осуществления своей страховой деятельности сталкивается с рисками различной природы и в разные моменты осуществления взаимосвязей при осуществлении деятельности. Помимо данных способов существуют также различные методы оптимизации, способные такие риски не только ограничить, но также установить определенную связь между ними и оказать помощь в снижении и контроле данных рисков.

Цель, на которую направлено снижение рисков, это уменьшение неопределенности во внешней среде и внутренней среде компании. Сюда также стоит отнести увеличение точности прогноза количественных значений факторов риска. Для того чтобы оптимизация рисков прошла эффективно, необходимо повысить точность заявленных выше прогнозов с помощью совершенствования информационного обеспечения управления рисками. Однако важно понимать, что воздействовать необходимо также и с другой стороны, а именно применять методы снижения рисков, как экономические, так и организационные. Для того чтобы правильно это сделать, сначала стоит повысить уровень управления рисками, поскольку в случае снижения риска организация получит прибыль, и уже после этого необходимо воздействовать на риск путем экономических и организационных методов. В случае если не улучшить уровень управления рисками, то показатели риска будут иметь большой интервал, а это в свою очередь снизит качество управления организацией, инвестициями и рисками.

Далее будут рассмотрены методы снижения рисков, которые широко применяются на практике различными организациями.

- 1. Метод уклонения от рисков. Данный метод заключается в том, что если будут обнаружены внешние факторы риска, способствующие отрицательно влиять на деятельность организации в случае вложения инвестиций, то тогда вложение инвестиций во что-либо будет отклонено. 2. Метод распределения рисков состоит в том, чтобы распределить риски совместно с какой-либо организацией, сюда можно отнести перестрахование, либо сострахование. 3. Метод диверсификации рисков, в таком случае, если планируются инвестиционные вложения во что-либо, то при наличии нескольких надежных объектов, деньги будут вкладываться именно туда. 4. Метод локализации источников риска. Является довольно редким случаем риска. Применяется только тогда, когда существует возможность выявить источники риска и идентифицировать их. Если получится, то можно определить экономически наиболее опасный этап или участок деятельности, начать контролировать его и как итог - снизить уровень финального риска предприятия. Такой метод в основном используют крупные компании. 5. Метод диссипации риска. Данный метод рассматривает использование более гибких инструментов управления риска. 6. Метод компенсации рисков. Такой вид оптимизации рисков относится к упреждающим методам управления, которые осуществляются путем стратегического планирования деятельности организации. С помощью данного метода возможные трудности будут компенсироваться с помощью созданных резервов.

Особое значение для эффективности методов управления рисками играют убытки, поступления, коэффициент риска и фактор времени. С помощью данных компонентов можно записать формулуДанилов И. М. Имущественное страхование и страхование ответственности. Актуарные расчеты. Н. Новгород: ГОУ ВПО ВГАВТ, 2002. :

, (1.2)

Где: - ожидаемый эффект после внедрения какого-либо метода управления риском, тыс. руб; Т - период применения выбранного метода оптимизации риска, лет;

- прибыль, полученная после применения метода оптимизации риска, тыс. руб.; - убытки после внедрения метода снижения риска, тыс. руб.; - коэффициент дисконтирования ( - ставка дисконта); - коэффициент риска (, Где - среднеквадратическое отклонение,%); - затраты на оптимизацию риска и управление им, тыс. руб.

Представленная выше формула используется для расчета эффекта от внедрения метода управления риском. Но в целом, подобные методы должны уже быть предусмотрены риск-менеджментом или политикой компании.

Однако рассмотренные выше методы нельзя применить ко всем рискам. К методам оптимизации операционных рисков можно отнести следующие действия:

- - определение приемлемого уровня операционных рисков, которые могут возникнуть и установить лимиты; - обеспечение юридического контроля над оформлением операций (договоры и прочие документы); - наблюдение за операционными рисками, для того, чтобы принять меры по поддержанию рисков на приемлемом уровне; - возможная передача операционного риска третьим лицам, например путем сострахования.

Как уже было отмечено, для того, чтобы уметь избежать таких рисков или уменьшить их последствия, нужно уметь управлять ими, а именно оптимизировать, то есть добиться того, чтобы риски уменьшились, не вызвав негативных и отрицательных последствий.

Из всего вышесказанного хотелось бы сделать вывод о том, что любая деятельность человека подвержена каким-либо рискам. Каждое предприятие также имеет свои определенные риски и заинтересовано в снижении таких рисков. Для оптимизации рисков существуют определенные методы, которые являются частью управления рисками. Человек прибегает к помощи страхования, чтобы иметь надежную защиту от подобных рисков. Однако сама отрасль страхования может быть подвержена каким-либо рискам. Принимая все это во внимание, можно сделать вывод о том, что различные отрасли страхования, в которых страховая компания ведет дела и оказывает услуги, тоже подвержены определенным рискам.

Среди рисков, которым подвержено страхование ответственности можно выделить операционный риск, финансовые и коммерческие риски. Далее будут рассматриваться в основном финансовые риски в страховании ответственности, которые связаны с риском прекращения действия договора, в следствие чего страховая компания перестанет получать прибыль в виде страховых премий, сюда также можно отнести риск наступления страхового случая по договору страхования ответственности и выплаты по обязательствам, вследствие чего страховая компания также несет убытки.

Подводя итог по данному разделу, стоит сказать, что страхование ответственности начинает только развиваться в нашей стране. Несмотря на то, что зарубежная практика имеет более четкий и развернутый характер по классификации страхования ответственности, в России страхование ответственности старается охватить как можно больше сторон деятельности человека. На данный момент отрасль страхования имеет перед собой цель стать наиболее значимой сферой в экономики России. Однако не стоит забывать, что любая деятельность подвержена различным рискам. Управление рисками в целях предотвращения этих рисков представляет собой довольно сложный по структуре и имеющий особое значение процесс в деятельности каждой страховой организации.

Похожие статьи

-

Оценка рисков в страховании ответственности ООО СК "Цюрих" - Анализ рисков в страховании

Перед тем как перейти к наглядному примеру метода оптимизации риска в страховании ответственности, следует оценить риск, присущий страхованию...

-

Заключение - Анализ рисков в страховании

В данной работе были рассмотрены особенности и сущность страхования ответственности, сравнительно недавней отрасли страхования. Также было изучено...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

Лизинговая деятельность, как и любой другой вид предпринимательской деятельности, подвержена целому ряду рисков, которые можно подразделить на риски,...

-

Страхование в учебной литературе определяется как отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

Введение - Анализ рисков в страховании

На сегодняшний день страхование представляет собой специализированную отрасль экономики. Страхование выполняет свою основную задачу и создает такую...

-

Классификация и виды страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

На сегодняшний день на страховом рынке свою деятельность осуществляют десятки компаний, предоставляющие полный спектр услуг по страхованию. Для написания...

-

Страховые риски - Страхование граждан, выезжающих за рубеж

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Фактор риска и...

-

Страхование кредитного риска - Страхование кредитных рисков

Кредитный риск страхование ликвидность Страхование риска есть по существу передача определенных рисков страховой компании. Страхование может...

-

Страхование ответственности в ООО СК "Цюрих" - Анализ рисков в страховании

После анализа деятельности страховой компании по видам страхования хотелось бы непосредственно перейти к страхованию ответственности. Так как этот...

-

Особенности и классификация страхования ответственности - Анализ рисков в страховании

Перед тем, как перейти к более подробному рассмотрению видов страхования ответственности, стоит отметить, что данная отрасль страхования имеет свои...

-

Укрепление роли банков в экономике связывается с повышением качества управления рисками. Для коммерческих банков, функционирующих в современных условиях...

-

По данным Центрального Банка Российской Федерации доля кредитного риска в общей сумме рисков российской банковской системы находится на уровне 91,4% (по...

-

Сущность, значение и функции страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Практически любое направление экономической деятельности носит рискованный характер, так как всегда существует возможность понести финансовые потери,...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Определение тарифной нетто-ставки и учет страховых рисков - Показатели системы страхования

С помощью этих показателей определяется такой важнейший коэффициент, как Убыточность страховой суммы Этот коэффициент лежит в основе расчета тарифной...

-

1. Договор страхования является соглашением между Страхователем и Страховщиком, в силу которого Страховщик обязуется при страховом случае произвести...

-

Введение - Современные методы управления банковскими рисками

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В Кыргызской республики, в последние годы, она...

-

Заключения - Современные методы управления банковскими рисками

В дипломной работе проанализирована теория банковских рисков, определены методы управления рисками и рассмотрены проблемы управления рисками. Под риском...

-

Ценные бумаги в контексте российского законодательства, Страхование - Анализ рынка ценных бумаг

Согласно российскому законодательству к ценным бумагам относятся: - Акция - Банковская сберегательная книжка на предъявителя - Вексель - Депозитный...

-

Виды страховых рисков и страховые случаи - Страхование строительно-монтажных рисков

1. Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование. 2. Страховым случаем является совершившееся...

-

Введение - Страхование кредитных рисков

Современный бизнес невозможен без риска. Риск - это оборотная сторона свободы предпринимательства. С развитием рыночных отношений в нашей стране...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Применение эффективной методики управления процентным риском - Банковские риски и методы их оценки

В периоды, когда банк чувствителен по активам, при снижении процентной ставки наблюдается снижение прибыли. Это можно объяснить следующим образом:...

-

По характеру требований к участию коммерческих банков различают обязательную и добровольную систему депозитного страхования. Обязательная. При этой...

-

Зарубежный опыт страхования рисков страховых обязательств Страхование рисков долговых обязательств как отдельная отрасль страховой деятельности...

-

Страхование рисков долговых обязательств осуществляется в соответствии со следующими принципами: - страховое покрытие предоставляется только по...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Основные понятия страхования ответственности - Анализ рисков в страховании

Страхование на сегодняшний день выступает в роли гаранта защиты имущественных интересов граждан, каких-либо организаций и самого государства. С помощью...

-

Вопрос. Понятие страхового риска. Право страховщика на оценку страхового риска - Договор страхования

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Федеральный закон "Об...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Для снижения риска потерь при грузоперевозках рекомендуется воспользоваться услугами по страхованию грузов, предоставляемыми ОАО "Военно-страховая...

-

Анализ деятельности ООО "ГСКК" - Теоретические основы организации страхования грузоперевозок

Губернская страховая компания Кузбасса работает на рынке страхования с июня 1994 года. В декабре 2001 года компания получила статус Губернской, когда в...

-

Понятие банковских рисков и причины их возникновения В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков,...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Анализ внутренних рисков проведем на основе одного из импортируемых товаров. ОАО "Седьмой Континент" закупает во Франции и продает в своих магазинах...

-

Сущность страхования строительно-монтажных рисков - Страхование строительно-монтажных рисков

Сущность страхования строительно-монтажных рисков заключается в том, что на всех стадиях строительства от разработки технико-экономического обоснования...

Управление рисками в страховании - Анализ рисков в страховании