Анализ меню на примере сети ресторанов "Своя компания", Организационно-экономическая характеристика предприятия - Диагностика и повышение эффективности меню на предприятии питания

Организационно-экономическая характеристика предприятия

Ресторан "Своя компания".

Сеть мягких ресторанов "Своя компания" - юридическое наименование: общество с ограниченной ответственностью "КанТро". Юридический адрес: 620089, г. Екатеринбург, ул. Родонитовая, 19.

- 23 февраля 2006 года был открыт первый ресторан по адресу улица Родонитовая, 19, который получил название "Своя компания". Он объединил в себе все принципы, положенные в концепцию ресторана. К концу весны был заработан первый миллион. Это стало началом роста предприятия. Интерес гостей побудил открыть еще один ресторан, что положило начало зарождению сети мягких ресторанов "Своя Компания". Второй ресторан был открыт в октябре 2006 года по адресу Декабристов, 58. В настоящее время предприятие продолжает активно развиваться. Почти каждые полгода открываются новые филиалы. На данный момент в сети ресторанов "Своя Компания" насчитывается одиннадцать филиалов. Из них 6 в городе Екатеринбурге по адресу: 1. Родонитовая, 19; 2. Декабристов, 58; 3. Московская, 29; 4. Уральская, 67; 5. Амундсена, 62; 6. Сиреневый бульвар, 2.

Также есть три филиала в городе Уфа, и по одному в Нижнем Тагиле и Челябинске. Таким образом, сеть ресторанов перешла на областной уровень.

Ниже в таблице представлены некоторые статистические данные о филиалах, расположенных в Екатеринбурге.

Таблица 1.Общие сведения о ресторанах "Своя Компания"

|

Родонитовая, 19 |

Декабристов, 58 |

Московская, 29 |

Уральская, 67 |

Амундсена,62 |

Сиреневый бульвар,2 | |

|

Дата открытия |

23.02. 2006 |

22.10. 2006 |

04.06. 2008 |

20.09. 2009 |

Апрель 2010 |

Май 2012 |

|

Количество посадочных мест (в зале для курящих/ для некурящих) |

102/49 |

30/18 |

64/34 |

|

54/68 |

10 - VIP зал |

|

Среднее количество посетителей в день |

500 |

250 |

400 |

300 |

450 |

300 |

|

Средняя выручка в месяц |

6 900 000 |

3 500 000 |

6 000 000 |

5 300 000 |

6 100 000 |

Основные акценты в сети ресторанов "Своя Компания" сделаны на:

- 1. демократичные цены; 2. вкусную и качественную кухню; 3. быстрое и приветливое обслуживание; 4. уютную и теплую обстановку (данные из корпоративной книги предприятия).

Девиз компании: "Секрет уюта прост - просто будь в своей компании". Миссия предприятия: "Каждый миг мы наполняем мир вкусными эмоциями".

Средний чек на одного человека (включая алкогольные напитки) 700 рублей.

В сети ресторанов представлено сочетание блюд японской, европейской, итальянской, мексиканской и русской кухни. Кроме того, по будням с 12:00 до 16:00 организуются бизнес-ланчи. Также сеть ресторанов осуществляет доставку блюд и предоставляет возможность заказа блюд навынос по телефону.

Главной целью предприятия является повышение качества обслуживания клиентов.

В ресторане "Своя компания" можно поужинать либо пообедать, а так же организовать встречу с коллегами либо друзьями.

Суть данного проекта заключается в том, чтобы обеспечить клиентов качественным меню. В будние дни ресторан посещают деловые люди, работники различных организаций. В выходные дни ресторана прекрасно подходит для отдыха с друзьями либо с семьей. Ресторан "Своя компания" на данный момент довольно популярное заведение в столице Урала.

Престиж заведения: высокое качество, приготовленных из свежих продуктов, блюд гарантировано не только высоким профессионализмом поваров, но и четким соблюдением отработанной технологии, опирающейся на современное кухонное оборудование. Потребителей обслуживают официанты, бармены, сомелье прошедшие специальную подготовку. Блюда и напитки приготовляют высококвалифицированные повара. Обслуживающий персонал имеет форменную одежду и обувь единого образца.

Режим работы ресторанов "Своя компания" с 12:00 до 00:00 в зимнее время и круглосуточно летом.

Основной наплыв посетителей обычно приходится на вечернее время. Основные потребители ресторана "Своя компания" - это люди, имеющие высокий уровень дохода.

Меню ресторана сочетает не только традиционные, но и современные авторские блюда, открывающие увлекательные гастрономические сочетания, приемы и задумки. Всегда свежие морепродукты, разнообразие рыбы и мяса, легкие салаты и виртуозные десерты - все это можно попробовать в любом из трех залов.

Заведение относится к классу "Люкс" и специализируется на средиземноморской кухне, которая отлично вписывается в сценарий романтических ужинов, теплых семейных обедов, деловых переговоров, стильных вечеринок и изысканных банкетов.

Пространство залов, расположенных на двух этажах, свободно трансформируется для проведения любых мероприятий. А главный интерьерный ход - огромные окна на втором этаже. Именно второй этаж предназначен для банкетов: зал вмещает до 50 гостей. Ограничение в площади мешает проводить масштабные мероприятия, которые могли бы приносить неплохую выручку.

Особенность организации данного ресторана - это высокий класс обслуживания посетителей. Классность предполагает совокупность отличительных признаков заведения, характеризующих качество предоставляемых услуг, уровень и условия обслуживания. Применяется различная предварительная сервировка обеденных столов в зависимости от вида и характера обслуживания. Дополнительная сервировка стола официантами осуществляется в зависимости от принятого заказа. В заведение оплата посетителем осуществляется по наличным и безналичным расчетам.

Ресторан "Своя компания" имеет вывеску на входе, фирменные обложки, меню.

Уровень комфортности зависит не только от его материально - технической базы и успешного менеджмента, но и от профессионального мастерства тех, кто призван создавать обстановку радушия и гостеприимства, в первую очередь от метрдотелей и официантов.

Радушно встретить, правильно и красиво обслужить гостей, быстро и вкусно накормить, в общем, создать все условия для полноценного отдыха - есть главная задача работников этих предприятий.

В сети ресторанов "Своя Компания" введена система бронирования столов. Всего в день выделяется пять возможных резервов - три стола в курящем зале и два в некурящем. Также сеть ресторанов предоставляет возможность организации банкетов и праздничных мероприятий до двадцати человек. Если гость хочет заказать стол на компанию от шести человек, он должен внести депозит - сумму, которую он обязательно потратит в ресторане. При этом должен быть сделать предварительный заказ (нужен для удобства обслуживания гостей).

Именинникам предоставляется скидка 10 %, действует система дисконтных карт для постоянных посетителей. Дисконтную карту гости могут получить в день рождения ресторана (последние выходные апреля) или во время специальных акций, даты и сроки которых устанавливаются по усмотрению руководства. Карты являются накопительными. В зависимости от общей суммы покупок на карте процент накопления варьируется от 5 до 10.

Посетители ресторана по социально-демографическим признакам:

- 1. возраст: в основном ресторан посещает молодежь (молодые люди в возрасте от 18 до 27 лет). В выходные дни приходит много гостей уже более зрелого возраста (25-45 лет) и с детьми (1-15 лет). Достаточно редко приходят пожилые люди (50-70 лет). 2. место жительства: практически все посетители ресторана - жители города Екатеринбурга, также среди гостей есть жители близлежащих населенных пунктов, таких как город Арамиль, Заречный, Верхняя Пышма, Березовский. В основном гости посещают ресторан из-за удобного месторасположения (например, проживая в ботаническом районе, гости в основном ходят в ресторан на ул. Родонитовая, 19; или, будучи в центре города, обычно посещают филиал на ул. Московской). 3. социальное положение: семейное положение гостей ресторана, как правило, однозначное, либо это посетители, состоящие в браке и имеющие детей, либо холостые одинокие молодые люди без детей. Практически все гости - граждане Российской Федерации; за редким исключением - японцы, французы, немцы, американцы и жители ближнего зарубежья (например, украинцы, казахи).

Посетители ресторана по психографичеким признакам:

1. интересы личности: многие из посетителей ресторана деловые бизнес персоны (интерес - работа), преобладающее число гостей посещают ресторан с целью быстро, вкусно и недорого покушать (интерес - питание), кроме того семейные пары и компании друзей приходят с детьми с целью отдохнуть и приятно провести время (интерес - отдых, развлечение).

Всех посетителей ресторана "Своя компания" условно можно разделить на две большие группы:

Бизнесмены и деловые партнеры;

Семьи, влюбленные пары, компании друзей.

Для первой группы потребителей чаще всего важно быстрое и качественное обслуживание, так как у них очень мало свободного времени. Поэтому большая часть деловых людей приходят в ресторан во время бизнес-ланчей. Реже данная группа посетителей приходит в более позднее время суток и целью их визита является обсуждение важных деловых вопросов с партнерами, а также переговоры.

Основной целью пребывания второй группы потребителей является отдых. Они приходят в ресторан, чтобы пообщаться, провести свое свободное время в кругу друзей и в уютной обстановке. Часто эти посетители интересуются различными акциями, в частности приобретение фирменной карты "Своя Компания".

Итак, можно составить портреты потребителей:

- 1. люди в возрасте от 23-25 до 45-50 лет, материально обеспеченные, имеющие свой бизнес или занимающие высокие должности. В основном они проживают в городе Екатеринбурге. Цель прихода в ресторан - быстрое и качественное обслуживание, заключение деловых сделок, переговоры, реже - отдых. 2. семьи: молодые пары в возрасте от 23-25 до 35-40 лет с детьми разных возрастных групп (от 1-4 до 12-14 лет). Основной целью пребывания этой группы потребителей является отдых. Они приходят в ресторан, чтобы пообщаться, провести свое свободное время в кругу семьи в уютной обстановке. 3. влюбленные пары: молодые пары в возрасте от 23-25 до 35-40 лет. Основной целью пребывания этой группы потребителей является романтический ужин, общение в непринужденной обстановке, возможность уединиться. Они ценят романтические мелочи в интерьере (свечки, красивые искусственные деревья, книги), медленную музыку, а также предпочитают ненавязчивый сервис. 4. компании друзей: абсолютно разных возрастных групп, это и дети в возрасте 12-15 лет, и молодежь в возрасте 18-35 лет, и взрослые люди в возрасте 35-55 лет. Они часто спрашивают самый большой столик в ресторане, предпочитают веселую обстановку и любят шумно провести время. Цель прихода в ресторан - отдых, общение (Данные по результатам маркетингового исследования потребителей, см. приложение 1).

С точки зрения работы с клиентами ресторан "Своя Компания" можно отнести к ресторанам, ориентированных на стандарты в обслуживании и ориентированные на постоянных клиентов. За шесть лет работы ресторан приобрел достаточно большое количество постоянных гостей.

Перейдем к рассмотрению внутренних составляющих ресторана. Для подробного рассмотрения взят филиал, находящийся по адресу Родонитовая, 19 (это самый большой филиал и был открыт первым). На предприятии работает большой штат сотрудников (см. приложение 2). В него входят один управляющий, два менеджера, 16 официантов (это оптимальное количество официантов для обеспечения обслуживания всех столов), четыре бармена, два кассира, три хостесс, один су-шеф, два старших повара, 23 повара (10 поваров - суши-бар, 4 - салаты, 2 - супы, 6 - горячие блюда, 1 - повар для приготовления еды для персонала), один грузчик, два курьера, четыре человека - технический персонал, два гардеробщика.

Для обеспечения хорошего сервиса в смену должны работать 12 поваров, один старший повар, один хостесс, кассир и менеджер и 7 или 8 официантов. Для максимального уделения внимания каждому гостю официант должен обслуживать по четыре-пять столов. Но, из-за большой текучки кадров, чаще всего не хватает официантов.

В своей работе ресторан использует фирменный стиль. Это отражается во всем - внешнее оформление ресторана, оформление залов, оформление меню, визиток, сайта, рекламы, упаковки для блюд навынос и форма персонала,.

Внешнее оформление у входа в ресторан - это световой короб, вывеска, урны, стеклянная дверь с табличками о графике работы. Все выполнено в теплых красных тонах с наименованием предприятия, написанного белыми буквами. Оформление залов. В ресторане имеется два зала - для курящих и для некурящих. Зал для курящих, как правило больших размеров. В зале для курящих 19 столов (102 посадочных места), 17 - в зале для некурящих (42 посадочных места). Залы также выполнены в теплых тонах - бежевый, красный, оттенки коричневого. На стенах - картины с цветами, свечи, вазочки. В залах расставлены искусственные деревья. В холле и залах используются ароматизаторы воздуха. В зависимости от времени года, используются разные ароматы. Зимой - это апельсин, грейпфрут, кофе, цитрусово-мятный, мандарин, капучино. Летом - это персик, цитрусово-мятный, легкий фруктово-цветочный. На столах стоят небольшие вазочки с живыми цветами. Особенностью оформления ресторана является наличие библиотеки. В каждом ресторане сети обязательно есть большой стеллаж с разными книгами, которые гость может взять почитать как в самом ресторане, так и взять к себе домой.

Форма всего персонала также соответствует общей тематике всего заведения. У официантов - это розовая рубашка, черный фартук на лямках, черные брюки и обувь, а также галстук с логотипом компании. У хостесс - белая рубашка, черная жилетка, черные брюки и обувь. У барменов и поваров - черная форма со вставками на рукавах, соответствующих цвету рубашек официантов.

Кроме всего этого, в сети ресторанов используется специально подобранная расслабляющая музыка. Есть три блока музыки - дневная, вечерняя и музыка для выходных и праздников. Вечерняя и музыка для выходных - более спокойная. Для праздников подбирается тематическая музыка (например, для Хэллоуина или Нового года и тому подобное).

Правовое регулирование деятельности по управлению персоналом осуществляется в соответствии с трудовым законодательством РФ и иными нормативно-правовыми актами, образующими в своей совокупности ее юридическую основу.

Радушно встретить, правильно и красиво обслужить гостей, быстро и вкусно накормить, создать уютную атмосферу, в общем, создать все условия для полноценного отдыха - есть главная задача работников этих предприятий. Для создания такой атмосферы для гостей общественного питания, необходима высокая культура обслуживания.

"Культура обслуживания - основной критерий в оценке деятельности сотрудников общественного питания. Понятие это включает в себя разные методы и формы работы персонала, использование усовершенствованных форм обслуживания, высокий уровень подготовки всего персонала от кухонного работника до директора, постоянное обновление услуг".

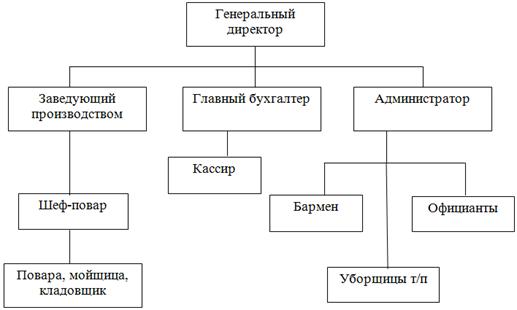

Организационная структура ресторана приведена на Рисунке 1.

Рисунок 1 - Организационная структура ресторана "Своя компания"

Приведенная структура управления персоналом относится к линейной. Для нее характерна вертикаль: высший руководитель - линейный руководитель (подразделения) - исполнители. Имеются только вертикальные связи. В простых организациях отдельные функциональные подразделения отсутствуют. Структура позволяет директору оперативно управлять работой предприятия и находиться в курсе событий.

Преимущества: простота, конкретность заданий и исполнителей.

Недостатки: высокие требования к квалификации руководителей и высокая загрузка руководителя.

Численность работников ресторана не стабильна. Высокая текучесть персонала.

Любого нового сотрудника, поступающего на работу в ресторан, обязательно информируют об истории создания предприятия, особенностях его функционирования, целях, миссии ресторана. Знакомят с правилами внутреннего распорядка и техникой безопасности, как общей, так и специфической, в зависимости от рода деятельности, которой ему предстоит заниматься. Вновь прибывшим сотрудникам, а конкретно - новым официантам, обязательно проводят экскурсию по предприятию, как по залу, так и по всем подсобным помещениям: раздевалка, сан. узлы, склады и т. д. Показывают и объясняют особенности работы кухни: холодный цех, горячий цех, точки их взаимодействия, раздача (там происходит передача готового блюда с кухни - официанту, для подачи его гостям в зале), моечный цех, бар.

Для первоначального представления о масштабах и результатах деятельности ресторана "Своя компания" проведем анализ его основных технико-экономических показателей работы.

Таблица 1 - Основные технико-экономические показатели деятельности ресторана "Своя компания" за 2014-2015 гг.

|

№ п/п |

Наименование показателя |

Ед. изм. |

2014год |

2015год |

Отклонение | |

|

Абс. знач. +,- |

Темп роста, % | |||||

|

1. |

Выручка от реализации или объем товарооборота |

Тыс. руб. |

78070 |

89370 |

+11300 |

114 |

|

2. |

Среднесписочная численность персонала |

Чел. |

65 |

68 |

+3 |

106 |

|

3. |

Производительность труда |

Тыс. руб./чел. |

2296,18 |

2482,5 |

+186,32 |

108 |

|

4. |

Годовой фонд заработной платы |

Тыс. руб. |

13872 |

15552 |

+1680 |

112 |

|

5. |

Среднегодовая заработная плата одного работника |

Тыс. руб./чел. |

408 |

432 |

+24,48 |

106 |

|

6. |

Себестоимость продукции |

Тыс. руб. |

65578,8 |

74380,56 |

+8801,76 |

113,4 |

|

7. |

Затраты на 1 руб. реализации |

Коп. |

84 |

83,3 |

-0,7 |

99 |

|

8. |

Прибыль от продаж |

Тыс. руб. |

12491,2 |

14989,44 |

+2498,24 |

120 |

|

9. |

Рентабельность продаж п. 8 / п. 1 |

% |

16 |

16,7 |

+0,7 |

- |

|

10. |

Рентабельность деятельности п. 8 / п. 6 |

% |

21 |

22,6 |

+1,6 |

- |

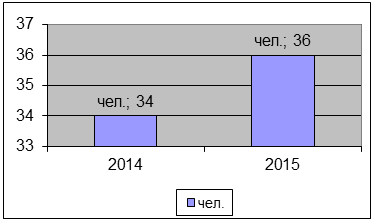

Сравнивая технико-экономические показатели ресторана "Своя компания" за два прошлых года в табл. 1 можно наблюдать изменение многих показателей. В связи с увеличением посетителей ресторана "Своя компания" увеличилась и прибыль. Также в связи с этим увеличилась средняя численность персонала (рис. 2.) и годовой фонд оплаты труда.

Рисунок 2 - Среднесписочная численность персонала за 2014-2015 г.

Среднегодовая заработная плата одного работника в 2015 году сократилась по сравнению с 2014 годом. Это связано с тем, что дополнительно набранный персонал находится на стадии обучения и еще не использует свой трудовой потенциал в полной мере. Также в 2015 году сократились затраты на один рубль реализации и возросла прибыль от продаж.

В 2015 году товарооборот предприятия увеличился на 11300 тыс. руб. в абсолютном показателе или на 14% в относительном.

При этом численность работников увеличилась на 2 человек или на 6% по сравнению с 2014 годом. Отмечается рост производительности труда на 8%. Правда наряду с этим наблюдается увеличение среднегодовой заработной платы на 1% и рост фонда заработной платы на 7%. Это является положительным моментом, поскольку известно, что темпы роста производительности труда должны опережать темпы роста заработной платы.

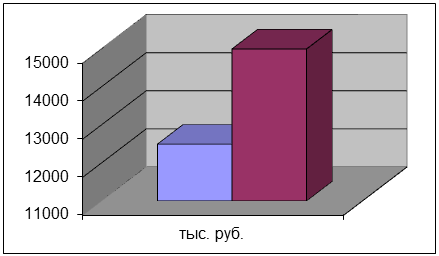

В 2015 году прибыль, полученная ресторана "Своя компания" по итогам работы, составила 14989,44 тыс. руб., что на 20% или на +2498,24 тыс. руб. больше показателя предыдущего года, рис. 3.

Рисунок 3 - Динамика прибыли от реализации продукции за 2014-2015 гг.

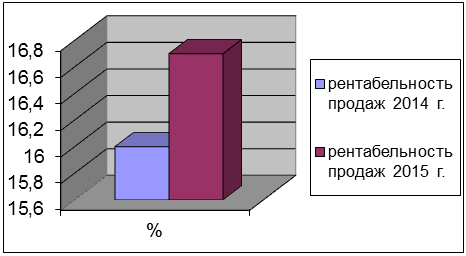

Однако сумма прибыли сама по себе не дает наглядного представления об эффективности деятельности предприятия - необходимо ее сопоставление с масштабами работы компании, с ее оборотом. Поэтому одним из важнейших показателей, характеризующих прибыльность любой организации, является рентабельность, рис. 4.

Рисунок 4 - Динамика рентабельности продаж ресторана за 2014-2015 гг.

В 2014 году рентабельность деятельности и рентабельность продаж ресторана составили 21% и 16% соответственно. В 2015 году произошло снижение удельных затрат на 1 рубль реализации продукции и услуг на 0,7 коп. Вследствие этого отмечается незначительное увеличение рентабельности - до 22,6% и 16,7% по рентабельности деятельности и рентабельности продаж соответственно.

Таким образом, учитывая то, что показатели прибыльности (рентабельность продаж и рентабельность деятельности) в 2015 году остались практически на уровне предыдущего года, можно сделать вывод о том, что предприятие в анализируемом периоде работало достаточно стабильно, но без существенных сдвигов с положительную сторону. Это объясняется тем, что ресторана "Своя компания" имеет относительно постоянную клиентуру, а значит, для увеличения оборота необходимо искать пути расширения деятельности (новые рынки сбыта).

Товарооборот предприятия общественного питания состоит из реализации продукции собственного производства и продажи покупных товаров.

К продукции собственного производства относят пищевые продукты и полуфабрикаты, изготовленные на предприятиях питания либо подвергшиеся какой-либо обработке, а также блюда, горячие и холодные напитки, кулинарные, кондитерские, мучные изделия, полуфабрикаты и т. д.

К покупным товарам относится готовая продукция, поступающая от других предприятий и не требующая кулинарной обработки.

Удельный вес оборота по продукции собственного производства зависит от типа предприятия питания (столовая, кафе, ресторан, бар) и колеблется в пределах от 45 до 90%.

Валовой (общий) оборот общественного питания составляет оборот от реализации продукции собственного производства (розничная и оптовая продажа) и оборот от реализации покупных товаров. Валовой оборот характеризует полный объем производственной и торговой деятельности предприятия общепита.

В экономическом анализе товарооборот имеет большое значение: он является показателем, характеризующим масштаб деятельности предприятия питания, а также по отношению к товарообороту учитываются, анализируются и планируются показатели, определяющие эффективность деятельности - товарооборачиваемость, рентабельность, уровень издержек и др.

Анализ товарооборота в общественном питании позволяет оценить достигнутые результаты, сравнить масштабы деятельности предприятия с конкурентами и показателями отрасли.

Методика экономического анализа товарооборота организаций общественного питания включает:

- - изучение выполнения плана товарооборота по собственной продукции, по розничной реализации, оптовой продаже, валовому товарообороту; - изучение товарооборота в динамике (валового, розничного, оптового и по собственной продукции); - исследование влияния важнейших факторов на выполнение плана и динамику товарооборота; - выявление резервов роста товарооборота и разработку мероприятий по его увеличению.

Анализ товарооборота в общественном питании производят по его общему объему и по составу (розничный, оптовый; продукция собственного производства, покупные товары). Проведем анализ товарооборота ресторана "Своя компания".

Для начала необходимо отметить следующее. В 2015 году произошел рост цен на продукты питания, и для того, чтобы исключить влияние ценового фактора на показатель товарооборота 2015 года и правильного сравнения с данными предыдущего периода, нужно товарооборот скорректировать на индекс инфляции.

По информации Госкомстата средний индекс цен на продовольственные товары в 2015 году составил 1,123. [34] Отсюда:

Тс = Т2015 / IЦен, (2.1)

Где Тс - товарооборот в сопоставимых ценах,

Т2015 товарооборот в 2015 году,

IЦен - индекс цен.

Таким образом, получаем товарооборот 2015 года в сопоставимых ценах: 89370/ 1,123 = 79581,48 тыс. руб.

Товарооборот предприятий общественного питания складывается из розничной и оптовой реализации продукции собственного производства и покупных товаров. Ресторан "Своя компания" осуществляет реализацию продукции собственного производства и покупных товаров непосредственно через основной зал, отдел доставки что составляет розничный товарооборот, оптовый товарооборот отсутствует.

Из таблицы 1 видно, что по сравнению с 2014 годом валовой товарооборот предприятия в действующих ценах вырос на 14%, что составляет 11300 тыс. руб., но исключив влияние на товарооборот ценового фактора, получаем увеличение оборота лишь на 2% или на 1511,48 тыс. руб. Однако, несмотря на это, план по валовому обороту в 2015 году был перевыполнен на 3,08%.

Важным показателем, характеризующим торгово-производственную деятельность предприятия, является доля собственной продукции в валовом товарообороте. Этот показатель в отчетном году составил 71,11%.

В 2015 году наблюдается рост оборота в действующих ценах по реализации собственной продукции на 19%, а по покупным товарам - на 4,6%. Таким образом, наиболее медленные темпы роста отмечаются по продаже покупных товаров. Если же рассматривать товарооборот в сопоставимых ценах, то по покупным товарам он снизился на 6,84%, а по собственной продукции возрос на 6%. Это обусловило повышение доли реализации собственной продукции по сравнению с 2014 годом на 2,72%.

Из проведенного анализа состава товарооборота ресторана можно сделать вывод о том, что его объем и структура остаются вполне стабильными, а резервом для сдвига в положительную сторону, то есть увеличения товарооборота, может явиться развитие направления продажи полуфабрикатов собственного производства.

Анализ розничного товарооборота проводят также по кварталам или месяцам. Расчет удельных весов кварталов в годовом товарообороте дает представление о сезонных колебаниях спроса в общественном питании.

Как видно из таблицы 3, наибольший удельный вес в товарообороте занимает IV квартал, а наименьший - I и III кварталы. Высокий товарооборот IV квартала объясняется увеличением покупок перед новогодними и рождественскими праздниками. Рассмотрим I квартал. В январе оборот снижается вследствие некоторого затишья после праздников. Также наименьший удельный вес I квартала отмечается из-за того, что в соответствии с графиком работы предприятия на этот период приходится меньшее число рабочих дней.

Таблица 2 - Поквартальный анализ товарооборота ресторана "Своя компания" за 2014-2015 гг., тыс. руб.

|

Квартал |

2014 год |

2015 год |

Отклонение | ||||

|

Сумма |

Удельный вес, % |

Сумма в сопоставимых ценах |

Удельный вес, % |

Абсолютное |

По удельному весу, % |

Относительное, % | |

|

I |

16870,93 |

21,61 |

17587,5 |

22,10 |

+716,57 |

+ 0,49 |

104,25 |

|

II |

19993,73 |

25,61 |

20667,31 |

25,97 |

+673,58 |

+ 0,36 |

103,37 |

|

III |

18682,15 |

23,93 |

19632,75 |

24,67 |

+950,6 |

+ 0,74 |

105,09 |

|

IV |

22523,2 |

28,85 |

21693,9 |

27,26 |

-829,3 |

- 1,59 |

96,32 |

|

Всего |

78070 |

100,0 |

79581,48 |

100,0 |

+1511,5 |

- |

102 |

На III квартал попадают летние месяцы - пора отпусков, поэтому снижение товарооборота можно объяснить уменьшением количества посетителей столовых. Однако летом (июнь, июль и первая половина августа) ресторана "Своя компания" организует "Летнюю веранду", что привлекает посетителей и в какой-то мере позволяет компенсировать снижение товарооборота. В III квартале 2015 года наблюдается увеличение удельного веса товарооборота в сравнении с аналогичным периодом 2014 года, что объясняется повышением интенсивности организации развлекательных программ в "Летней веранде". Отчасти увеличение долей первых трех кварталов 2015 года отмечается из-за снижения товарооборота в IV квартале, что позволяет говорить о том, что ресторана "Своя компания" не смог получить максимальный эффект от продаж в предновогодние дни.

Важным показателем эффективности деятельности предприятий общественного питания является товарооборачиваемость. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня их реализации, а также скорость оборота сырья и покупных товаров. Товарооборачиваемость может быть выражена числом оборотов за определенный период времени или количеством дней, необходимых для одного оборота.

Товарооборачиваемость в количестве оборотов рассчитывается следующим образом:

СОб = Т / ЗСр, (2.2)

Где Т - товарооборот,

ЗСр - средний запас сырья и товаров;

А товарооборачиваемость в днях определяется по формуле:

ВД = (ЗСр х Д) / Т, (2.3)

Где Д - количество дней в периоде (год - 360, квартал - 90, месяц - 30).

Данные для анализа товарооборачиваемости представлены в таблице 4.

Эта ситуация привела к высвобождению средств (ДСВысв.), сумму которых рассчитаем следующим образом:

ДСВысв.=ДВД х Т2015 / Д, (2.4)

Где ДВД - изменение товарооборачиваемости в днях.

ДСВысв.= - 2,57 х 89370/ 360 = - 638 тыс. руб.

Это означает, что в результате ускорения оборачиваемости были высвобождены денежные средства в сумме 638 тыс. руб.

Соответственно, отмечается увеличение скорости оборота в количестве оборотов на 2,08 в сравнении с 2014 годом и на 0,65 в сравнении с планом. Итак, можно сделать вывод о том, что ускорение оборачиваемости свидетельствует об эффективности управления запасами, и в будущем необходимо закрепить, а по возможности - улучшить достигнутый результат. Так, при ускорении оборачиваемости высвобождаются денежные средства, вложенные в запасы, сокращаются расходы по хранению продуктов и товарные потери, что положительно отражается на результатах деятельности предприятия общественного питания.

Также на товарооборот оказывают влияние изменение численности работников и производительности труда.

Воздействие этих факторов определим следующим образом, учитывая влияние на товарооборот изменения цен:

Общий прирост товарооборота (ДТ):

ДТ = Т2015 - Т2014, (2.5)

А) изменение товарооборота в результате изменения цен (ДТЦ):

ДТЦ = Т2015 - ТС, (2.6)

Б) изменение товарооборота за счет численности (ДТЧ):

ДТЧ = (Ч2015 - Ч2014) х ПТ2014; (2.7)

В) изменение товарооборота за счет производительности труда (ДТПт):

ДТПт = (ПТ2015 - ПТ2014) х Ч2015, (2.8)

Где Т2015, Т2014 - товарооборот в 2015 и 2014 годах соответственно,

ТС - валовой товарооборот 2015 года в сопоставимых ценах,

Ч2015, Ч2014 - численность в 2015 и 2014 годах соответственно,

ПТ 2015, ПТ 2014 - производительность труда в 2015 и 2014 годах соответственно.

Итак, общий прирост товарооборота в 2015 году составил:

ДТ = 89370-78070 = 11300 тыс. руб.

В том числе:

В результате изменения цен:

ДТЦ = 89370 - 79581,48 = 9788,52 тыс. руб.;

За счет увеличения численности:

ДТЧ = (36 - 34) х 2296,18= 4592,36 тыс. руб.

За счет изменения производительности труда:

ДТПт = (2210,6 - 2296,18) х 36 = -3080,88 тыс. руб.

Целью данного анализа было выявить, в какой мере прирост товарооборота произошел за счет увеличения численности (экстенсивного фактора), а в какой за счет производительности труда (интенсивного фактора).

Таким образом, произведенные расчеты показывают, что увеличение товарооборота было обусловлено на 86,62% повышением цен. Отрицательно сказалось снижение производительности труда, из-за чего товарооборот в 2015 году уменьшился на 3080,88 тыс. руб. К росту товарооборота на 4592,36 тыс. руб., что составляет 40,64% от общего его изменения, привело увеличение численности работников комбината питания. Исходя из этого, в будущем основной задачей должно стать повышение производительности труда.

Товарооборот - один из главных показателей работы предприятия питания, от него зависит финансовый результат деятельности организации общепита, поэтому необходимо искать пути увеличения оборота.

Так, основными факторами повышения объема товарооборота являются:

- - расширение и обновление ассортимента продукции собственного производства; - оптимизация режима работы, увеличение пропускной способности основного зала и "дополнительных площадей"; - изучение спроса потребителей; - проведение маркетинговых исследований; - обеспеченность квалифицированными работниками; - приобретение современного оборудования и его эффективное использование; - внедрение новых технологий приготовления продукции общественного питания;

Руководству ресторана "Своя компания" следует обратить внимание на отмеченные выше пути повышения объема товарооборота и разработать конкретные мероприятия по их реализации.

Учет и анализ расходов необходим для рационального и экономного использования материальных, трудовых и финансовых ресурсов не только предприятий общественного питания, но и других организаций различных отраслей. Одним из основных условий прибыльности и конкурентоспособности предприятия является условие снижения издержек. Поэтому основная задача анализа издержек производства и обращения в общественном питании и не только - это выявление путей, возможностей и резервов сокращения расходов и разработка мероприятий по оптимизации затрат.

В процессе анализа издержек производят сопоставление фактических данных отчетного года с плановыми показателями и / или показателями предыдущего периода, рассчитывают абсолютное отклонение для выявления экономии или перерасхода. Изменение издержек рассматривается и изучается в неразрывной связи с данными по товарообороту за соответствующие периоды.

Из данных таблицы видно, что перерасход издержек по ресторана "Своя компания" по сравнению с планом 2015 года составил 6651,2 тыс. руб., а по отношению к факту 2014 года эта цифра равна 7128,3 тыс. руб. В относительных показателях издержки возросли на 20% от величины 2014 года и превысили план на 13%. При этом выполнение плана по товарообороту составило всего 103,08%. Этим был обусловлен рост уровня издержек по отношению к товарообороту на 6,19% по сравнению с планом и на 2,17% по сравнению с 2014 годом. Таким образом, уровень издержек в 2015 году составил 48,09% к товарообороту против 45,92% в предыдущем году.

Таблица 3 - Оценка выполнения плана и динамики издержек производства и обращения ресторана "Своя компания" за 2014-2015 гг., тыс. руб.

|

Наименование показателя |

2014 год |

2015 год |

Отклонение |

% выполнения плана |

Темп роста, % | ||

|

План |

Факт |

От плана |

От 2014 года | ||||

|

Товарооборот валовой |

78070 |

86699 |

89370 |

2670,65 |

11300 |

103,08 |

114 |

|

Издержки производства и обращения |

35849,74 |

36326,881 |

42978,033 |

6651,152 |

7128,289 |

113 |

120 |

|

Уровень издержек, % |

45,92 |

41,9 |

48,09 |

6,19 |

2,17 |

- |

- |

Темп повышения уровня издержек (ТИ) по сравнению с прошлым годом составит:

ТИ = ДУИ / УИ2014, (2.9)

Где ДУИ - изменение уровня издержек,

УИ2014 - уровень издержек в 2014 году.

Так, ТИ = (2,17/ 45,92 х 100) = 4.73%, по сравнению с 2014 годом,

А по сравнению планом: ТИ = (6,19 / 41,9х 100) = 14,77%.

Исходя из этого, рассчитаем перерасход издержек в 2015 году относительно плана:

ОП = Т2015 х ДУИ / 100 (2.10)

ОП = 89370х 6,19 / 100; таким образом, перерасход составил 5532 тыс. руб.

Произведенные расчеты показывают, что уровни издержек производства и обращения, равные 45,92 и 48,09% в 2014 и 2015 годах соответственно, являются нормальными для рассматриваемого предприятия, так как средний уровень издержек в столовых составляет примерно 28 - 32% к товарообороту, более высокий же уровень издержек характерен для ресторанов, где он колеблется от 35 до 55% к обороту.

Помимо анализа издержек предприятия по общей сумме, проводится изучение их динамики по отдельным статьям расходов. Рассмотрим затраты ресторана "Своя компания" по статьям, представив данные в таблице 3.

Как показывают данные таблицы 6, в 2015 году отмечается абсолютный перерасход практически по всем статьям издержек по сравнению с планом.

Наибольший удельный вес занимают следующие статьи расходов: затраты на оплату труда, расходы на оплату электроэнергии, газа, отопления, транспортные расходы и амортизация основных средств.

Снижение темпов роста затрат на оплату труда - их уровень в процентах к товарообороту снизился на 0,3% относительно 2014 года и увеличился на 0,4% - относительно плана 2015 года, составив 17,4% к товарообороту, а это довольно сложная ситуация, так как безосновательное снижение заработной платы может негативно отразиться на производительности персонала. Возможно, руководству следует подумать о пересмотре системы организации оплаты труда.

Несмотря на то, что в плане на 2015 год было учтено повышение тарифов на газ и электроэнергию отремонтировано оборудование. Произведена его модернизация и предполагалось снижение этого вида затрат, не смотря на повышение тарифов, отмечается перерасход по данной статье затрат на 2,7%, а в абсолютном показателе - на 2573,25 тыс. руб.

Также наблюдается рост прочих расходов, в которые входят затраты на тару, потери товаров и продукции при транспортировке, хранении и т. д., необоснованное увеличение которых нельзя допускать.

Анализ издержек направлен на выявление резервов повышения эффективности работы предприятия. Так, большое влияние на издержки оказывают объем и структура товарооборота. Это объясняется тем, что при увеличении товарооборота возрастает только сумма переменных затрат, а уровень постоянных расходов снижается. В отношении же состава товарооборота (собственная продукция и покупные товары) можно сказать, что затраты на производство, реализацию и организацию потребления продукции собственного производства оказываются выше расходов на реализацию покупных товаров по некоторым оценкам в 3 раза. К сокращению издержек ведет повышение эффективности использования основных средств предприятия, использование различных форм обслуживания посетителей и т. д.

Анализ валового дохода предприятия общественного питания имеет большое значение, ведь за счет валового дохода возмещаются издержки производства и обращения и формируется прибыль.

Валовой доход определяется как разность между денежной выручкой от продажи товара и материальными затратами на его производство. Валовой доход равен сумме заработной платы и чистого дохода (прибыли)

Как и при анализе издержек, изучение валового дохода проведем по его сумме и по уровню в процентах к товарообороту комбината питания, рассмотрим динамику валового дохода и степень выполнения плана, а также влияние различных факторов на его изменение.

Произведенные расчеты показывают, что в 2015 году сумма валового дохода увеличилась на 4165,58 тыс. руб. или на 16% относительно предыдущего года. Также был перевыполнен план по валовому доходу на 5% и отмечен рост уровня валового дохода до 34,1%, что на 0,4 и 0,6% превышает показатели 2014 года и плана 2015 года соответственно.

Таблица 4 - Выполнение плана и динамика валового дохода ресторана "Своя компания" за 2014-2015 гг., тыс. руб.

|

Наименование показателя |

2014 год |

2015 год |

Отклонение |

% выполнения плана |

Темп роста, % | ||

|

План |

Факт |

От плана |

От 2014 года | ||||

|

Товарооборот валовой |

78070 |

86699 |

89370 |

2671 |

11300 |

103,8 |

114 |

|

Сумма валового дохода |

26309,59 |

29044,165 |

30475,17 |

4445,1 |

4165,58 |

105 |

116 |

|

Уровень валового дохода, % |

33,7 |

33,5 |

34,1 |

0,6 |

0,4 |

- |

- |

Увеличение или уменьшение товарооборота ведет к соответствующему изменению валового дохода. Определим влияние роста товарооборота на валовой доход ресторана "Своя компания".

Для этого используем следующую формулу:

ДВДТ = (Т2015 - Т2014) х Увд2014 / 100, (2.11)

Где ДВДТ - изменение суммы валового дохода за счет изменения товарооборота,

Увд2014 - уровень валового дохода в 2014 году.

ДВДТ = (89370 - 78070) х 33,7 / 100 = 3808,1 тыс. руб.,

Таким образом, за счет увеличения товарооборота валовой доход вырос на 3808,1 тыс. руб.

Изменение суммы валового дохода за счет изменения среднего уровня реализованных торговых надбавок и наценок на продукцию общественного питания определим следующим образом:

ДВДСр.Вд = (Увд2015 - Увд2014) х Т2015 / 100, (2.12)

ДВДСр.Вд =ДВДОбщ - ДВДТ, (2.13)

Где Увд2015, Увд2014 - удельный вес валового дохода в 2015 и 2014 годах соответственно,

ДВДОбщ - общее изменение суммы валового дохода.

ДВДСр.Вд = 4165,58 - 3808,1 = 357,48 тыс. руб.

Большое влияние на валовой доход оказывает изменение продажных цен на продукцию собственного производства и покупные товары. При повышении продажных цен соответственно растет сумма реализованных надбавок и наценок. Рассчитаем влияние ценового фактора. Как уже упоминалось выше, средний индекс цен по продовольственным товарам в 2015 году составил 1,123. Таким образом, товарооборот в сопоставимых ценах за 2015 год равен 79581,48 тыс. руб. Прирост товарооборота за счет ценового фактора составил 9788,52 тыс. руб.

Рост валового дохода в результате изменения цен (ДВДЦ) получаем путем умножения прироста товарооборота за счет повышения цен (ДТЦ) на фактический уровень реализованных торговых надбавок и наценок 2015 года (УВД 2015ф), то есть:

ДВДЦ = ДТЦ х УВД 2015ф, (2.14)

ДВДЦ = 9788,52 х 34,1/ 100 = 3337,9 тыс. руб.

Подводя итог вышесказанному, отметим, что рост валового дохода в основном обусловлен увеличением товарооборота и лишь на 11% - ростом наценок. Это объясняется тем, что ресторана в настоящее время не может быть заинтересован в увеличении надбавок и наценок, так как это приведет к увеличению продажных цен и снижению потока посетителей. Исходя из этого, можно сделать вывод о том, что для роста суммы валового дохода, следует сделать упор на увеличении товарооборота.

Основные фонды предприятий торговли и общественного питания составляют основу их материально-технической базы, рост и совершенствование которой являются важнейшими условиями увеличения объема предоставляемых услуг и роста прибыли. В сфере питания основные фонды имеют особенности функционирования, одна из которых - неравномерная загруженность в течение рабочего времени, что зависит от потока потребителей и особенностей выпускаемой продукции.

Для анализа эффективности использования основных фондов применяются такие показатели, как: среднегодовая стоимость основных фондов, в том числе их активной части; фондоотдача, фондовооруженность, фондооснащенность; коэффициент эффективности использования (рентабельность основных фондов) и другие.

Фондоотдача (ФО) отражает объем реализованных товаров на единицу стоимости основного капитала или показывает, какую выручку имеет предприятие от использования единицы стоимости основных средств:

ФО = Т / ОФСр, (2.15)

Фондоотдача активной части основных фондов (ФОАкт):

ФОАкт = ОП. с.п. / ОФАкт. ср., (2.16)

Фондооснащенность (ФОсн) характеризует стоимость основных фондов в расчете на одного работника:

ФОсн = ОФСр / Ч, (2.17)

Фондовооруженность (ФВоор):

ФВоор = ОФСр / ЧТпп, (2.18)

Коэффициент эффективности использования основных фондов (рентабельность основного капитала) отражает величину прибыли, получаемую от использования единицы стоимости основного капитала:

КЭОФ = П / ОФСр, (2.19)

Где Т - товарооборот,

ОФСр - среднегодовая стоимость основных фондов.

ОП. с.п. - оборот по продукции собственного производства,

ОФАкт. ср. - среднегодовая стоимость активной части основных фондов.

Ч - среднесписочная численность работников.

ЧТпп - среднесписочная численность торгово-производственного персонала,

П - прибыль от реализации продукции и услуг.

Проведем анализ основных фондов ресторана и результаты расчетов представим в таблице 5.

Таблица 5 - Анализ эффективности использования основных средств ресторана "Своя компания" в 2014-2015 гг.

|

Показатель |

2014 год |

2015 год |

Отклонение, +/- |

В% к 2014 году |

|

Товарооборот валовой, тыс. руб. |

78070 |

89370 |

11300 |

114 |

|

Оборот по собственной продукции, тыс. руб. |

53392,073 |

63551,007 |

10158,934 |

119 |

|

Прибыль, тыс. руб. |

12491,2 |

14989,44 |

2498,24 |

120 |

|

Среднегод. Стоимость основных фондов, тыс. руб. |

22640,3 |

18970 |

-3670,3 |

84 |

|

В т. ч. активной части |

9056,12 |

8346,8 |

-709,32 |

92,17 |

|

Численность, чел. |

65 |

68 |

3 |

105,9 |

|

Фондоотдача, тыс. руб./тыс. руб. |

3,45 |

4,71 |

1,26 |

136,62 |

|

Фондоотдача активной части основных фондов, тыс. руб./тыс. руб. |

5,9 |

7,6 |

1,7 |

128 |

|

Фондооснащенность, тыс. руб./чел. |

665,9 |

526,9 |

-139 |

79,13 |

|

Коэффициент эффективности использования |

0,55 |

0,79 |

0,24 |

- |

Из таблицы 5 видно, что произошло снижение среднегодовой стоимости основных фондов и среднегодовой стоимости их активной части. Это обусловлено их износом.

В 2015 году отмечается небольшой рост показателя фондоотдачи - на 36,6%, а активной части фондов - на 15%. Однако, по-прежнему их значения остаются на очень низком уровне: 4,71 и 6,8 соответственно. Также высокими являются коэффициенты эффективности использования основных фондов (рентабельность): 0,55 и 79 в 2014 и 2015 годах соответственно, также наметилась тенденция их роста.

Однако, для правильной оценки эффективности использования основных фондов нужно дополнительно скорректировать показатели товарооборота, оборота по собственной продукции, прибыли на индекс инфляции (1,123), чтобы анализ показателей проводился в сопоставимом виде, таблица 9, тем не менее общие тенденции изменений сохранились аналогично, но темпы и динамика отклонений значительно снизились.

Экономический анализ позволяет сделать вывод, что в ресторане "Своя компания" несмотря на довольно эффективную деятельность имеются возможности увеличения прибыльности за счет более эффективного использования основных фондов.

Резервами повышения эффективности использования основных фондов являются:

- - увеличение товарооборота; - совершенствование режима работы предприятия; - рациональное составление графиков работы торгово-производственного персонала в соответствии с потоком посетителей; - совершенствование методов стимулирования работников; - увеличение производительности труда и др.

Таблица 6 - Анализ эффективности использования основных средств ресторана "Своя компания" в 2014-2015 гг. в сопоставимых ценах

|

№ |

Показатель |

2014 год |

2015 год |

Отклонение, +/- |

В % к 2014 году |

|

2. |

Товарооборот валовой, тыс. руб. |

78070 |

79581,48 |

1511,48 |

102 |

|

2. |

Оборот по собственной продукции, тыс. руб. |

53392,073 |

56590,4 |

3198,327 |

106 |

|

3. |

Прибыль, тыс. руб. |

12491,2 |

13347,7 |

856,5 |

108 |

|

4. |

Среднегод. стоимость основных фондов, тыс. руб. |

22640,3 |

18970 |

-3670,3 |

84 |

|

В т. ч. активной части |

9056,12 |

8346,8 |

-709,32 |

92,17 | |

|

5. |

Численность, чел. |

65 |

68 |

3 |

105,9 |

|

6. |

Фондоотдача, тыс. руб./тыс. руб. |

3,45 |

4,2 |

0,75 |

122 |

|

7. |

Фондоотдача активной части основных фондов, тыс. руб./тыс. руб. |

5,9 |

6,7 |

0,88 |

114 |

|

8. |

Фондооснащенность, тыс. руб./чел. |

665,9 |

526,9 |

-139 |

79,13 |

|

9. |

Коэффициент эффективности использования |

0,55 |

0,70 |

0,15 |

- |

Предприятие имеет лицензию, выданную органом по сертификации продукции и услуг РТ ЦСМ, разрешающую применение знака соответствия системы сертификации ГОСТ Р. На основании сертификата соответствия предприятие оказывает услуги питания.

Похожие статьи

-

Особенности организации производства и ассортимента на предприятиях питания Общественное питание представляет собой отрасль экономики, основу которой...

-

Введение - Диагностика и повышение эффективности меню на предприятии питания

Общественное питание представляет собой отрасль народного хозяйства, основу которой составляют предприятия, характеризующиеся единством форм организации...

-

Перейдем к анализу состава и структуры издержек обращения отдельных статей расходов. Такое постатейное ознакомление покажет, на какие статьи издержек...

-

Визитной карточкой ресторана называют его меню, т. е. перечень закусок, блюд, напитков (с указанием цены и выхода), имеющихся в продаже в течение всего...

-

Организационно-экономическая характеристика предприятия общественного питания Тип предприятия - школьная столовая (общего типа, по месту учебы). Столовая...

-

Цель качественного анализа меню состоит в том, чтобы сократить ассортимент предлагаемых блюд, оставив лишь те, которые пользуются наибольшим спросом и...

-

Методы обслуживания потребителей Методы обслуживания потребителей - способ реализации потребителям продукции общественного питания. Различают два метода...

-

Ресторан высшего класса предлагаю открыть в г. Екатеринбург, на улице Декабристов, д. 45, жилого комплексна на 1 этаже жилого дома; Программа 2гис...

-

Развитие сети предприятий общественного питания Свердловской области, г. Екатеринбурга, одного из районов города Динамика количества предприятия...

-

Темой данного отчета является "Анализ предприятия общественного питания". Анализ предприятия общественного питания проводится на примере кафе - клуба...

-

Организационно-правовая форма и структура производства ООО "Манга" осуществляет свою деятельность в кафе "Монмартр". Это кафе расположено по адресу г....

-

Характеристика торговых помещений ресторанов, кафе - Анализ предприятия общественного питания

Вестибюль - это, по сути, первое помещение, куда попадают потребители и где начинается их обслужива-ние. Человек, переступая порог ресторана, сразу же...

-

Общество с ограниченной ответственностью "Актив" (ООО "Актив") как юридическое лицо, ранее товарищество с ограниченной ответственностью "Актив",...

-

Введение - Предприятие общественного питания кафе "Калинка"

Среди предприятий общественного питания основное место занимают рестораны, кафе, бары. Они также играют заметную роль в организации отдыха населения....

-

Меню ресторанов, кафе - Анализ предприятия общественного питания

Меню - это перечень закусок, блюд, напитков, муч-ных изделий, имеющихся в продаже на данный день, с указанием выхода и цены. Слово "меню" происходит от...

-

Анализ коньюктуры рынка предприятий питания г. Челябинска - Анализ предприятия общественного питания

В г. Челябинске в настоящий момент насчитывается огромное количество предприятий питания начиная с общественных столовых и до дорогих ресторанов. В этой...

-

Структура в широком смысле слова, есть совокупность составляющих систему элементов и устойчивых связей между ними. Альтернативные варианты формирования...

-

Санитарные правила для предприятий общественного питания прописаны в СанПиН 42-123-5774-91. Требования к личной гигиене работников соблюдены : повара...

-

Главным нормативным документом, регламентирующим производственный процесс в столовой является "Сборник технических нормативов для питания...

-

Организация процессов приемки, хранения и подготовки товаров к продаже Товароснабжение - это процесс обеспечения розничных торговых предприятий товарами...

-

Интерьер и его особенности Рестораны, кафе и бары по уровню обслуживания и номен-клатуре предоставляемых услуг подразделяются на три класса, от класса...

-

Основной этап оперативного планирования - составление плана-меню. План-меню составляется заведующим производством на кануне планируемого дня и...

-

Квалификация поваров - Оперативное планирование на предприятии общественного питания

1. Повар должен иметь начальное или средние профессиональное образования. 2. Знать рецептуру и технологию производства полуфабрикаты блюд и кулинарных...

-

Введение - Анализ меню кафе "Монмартр"

Среди предприятий общественного питания основное место занимают рестораны, кафе, бары. Они играют заметную роль в организации отдыха населения. Туда...

-

Характеристика ресторана мексиканской кухни "Rio-GRANDE" Ресторан "Rio-GRANDE" - предприятие общественного питания, отличающееся качественным оснащением,...

-

Введение - Оперативное планирование на предприятии общественного питания

Среди предприятий общественного питания основное место занимают рестораны, кафе, бары, они играют заметную роль в организации отдыха населения. Туда...

-

Выбор и характеристика ресторана - Организация банкета для гостей из Франции

Ресторан - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные; вино - водочные,...

-

Работа в качестве дублера руководителя предприятия - Особенности работы ресторана

Управляющий рестораном должен уделять внимание работе с кадрами: принимать на работу новых служащих, проводить с ними собеседование, инструктаж на...

-

В основу определения типов предприятий питания положены следующие факторы: -- ассортимент выпускаемой и реализуемой кулинарной продукции, ее...

-

При анализе использования средств труда решаются следующие задачи: Изучение структуры и движения ОПФ, их распределение по местам использования и...

-

Формирование стоимости блюд - Эффективность деятельности ресторана в условиях рыночной экономики

Цена в условиях рыночной экономики - важнейший экономический параметр, характеризующий деятельность предприятия. Именно цены определяют структуру...

-

Характеристика предприятия - Организация работы ресторана при гостинице на 75 мест

В данной курсовой работе проектируется ресторан высшего класса при гостинице. Зал ресторана на 75 посадочных мест. Ресторан характеризуется высоким...

-

Ресторан - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные, вино-водочные, табачные и...

-

Следующим этапом оперативного планирования является составление планового меню. Наличие планового меню дает возможность обеспечить разнообразие блюд по...

-

Экономическая характеристика предприятия массового питания На сегодняшний день проблема общественного питания в центральных районах города достаточно...

-

Формат предприятия ООО "Актив" находится по адресу г. Саратов, пр-т Строителей 1, корп. 3 "А". Это находится в центре Ленинского района г. Саратова....

-

Общая характеристика предприятия - Предприятие общественного питания кафе "Калинка"

Практика проходила в кафе "Калинка. Время работы: с 9.00 - 23.00. Кафе "Калинка" занимается не только приемом и обслуживанием клиентов кафе, но также...

-

План - это рабочий инструмент достижения поставленной цели субъектом предпринимательства, созданный на основе конъюнктурного прогноза среды...

-

Особенности управления персоналом Под структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих...

-

Общественное питание представляет собой отрасль народного хозяйства, основу которой составляют предприятия (структурные торгово-производственные...

Анализ меню на примере сети ресторанов "Своя компания", Организационно-экономическая характеристика предприятия - Диагностика и повышение эффективности меню на предприятии питания