Формирование стоимости блюд - Эффективность деятельности ресторана в условиях рыночной экономики

Цена в условиях рыночной экономики - важнейший экономический параметр, характеризующий деятельность предприятия. Именно цены определяют структуру производства, оказывают решающее воздействие на движение материальных потоков, распределение товарной массы, уровень доходности предприятия.

В современной экономике цена является активным инструментом экономической политики, она является индикатором развития современного общества и производства товаров и услуг. Всплеск цены означает для особо чувствительных к цене потребителей, что придется отказаться от привычных товаров, на которые поднялась цена, в пользу других, более дешевых. Для инвесторов всплеск цены означает перелив капитала в более выгодные отрасли и производства.

Ценообразование в общественном питании имеет свои особенности, связанные со спецификой хозяйственной деятельности предприятия. В отличие от предприятий розничной торговли, которые для покрытия расходов от реализации товаров включают торговую надбавку в розничные цены, предприятия общественного питания несут также затраты на производство и организацию потребления кулинарной продукции. Поэтому для возмещения производственных затрат и затрат по обслуживанию потребителей в розничную цену на продукцию предприятия общественного питания включается наценка к розничной цене. Конечная розничная цена блюд кулинарных и других изделий, приготовляемых и реализуемых на предприятии питания называют продажной ценой.

Предприятия общественного питания одновременно осуществляют производство, реализацию и организацию потребления продукции собственного производства, занимаются продажей продукции, готовой непосредственно к потреблению без какой-либо дополнительной обработки (хлебобулочные и кондитерские изделия, фрукты, алкогольные напитки, табачные изделия и др.). Совокупные затраты таких предприятий представляют собой сумму издержек производства и обращения. Издержки производства в общественном питании в отличие от других отраслей определяются без стоимости сырья, используемого для изготовления продукции. В их состав включаются собственные затраты, связанные с производством продукции, заработная плата работников производства, затраты на транспортировку и хранение сырья и полуфабрикатов, расходы на топливо и электроэнергию, амортизацию основных производственных фондов и др. Особенностью ценообразования в общественном питании также является применение разных цен на одни и те же продукты, поступающие на предприятия из различных источников. Продукты могут быть закуплены непосредственно у предприятий-изготовителей, в розничной торговой сети, на рынках, у населения, у подсобных хозяйств. В этой связи предприятия общественного питания включают их в калькуляции по отпускным ценам с добавлением наценок либо по ценам приобретения.

В общественном питании отсутствует раздельный учет издержек производства и обращения, а также потоварный учет, что делает невозможным определение себестоимости продукции. Поэтому предприятия питания формируют продажную цену на кулинарную продукцию и покупные товары с использованием наценки.

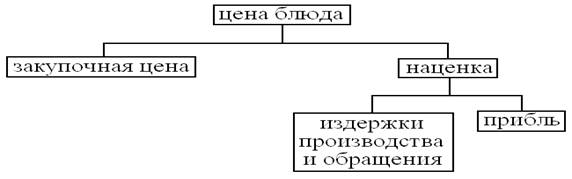

Структура продажной цены на продукцию общественного питания представлена на рис.1.

Рис.1. Структура продажной цены на продукцию общественного питания

Как видно из рис.1, цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья в закупочных ценах в соответствии с рецептурами блюд, а остальные элементы - издержки и прибыль - отражаются в цене косвенно, через наценку.

Наиболее сложным и важным в процессе определения структуры цены продукции общественного питания является определение размера наценки. Размеры наценок могут дифференцироваться в зависимости от вида продукции, места, времени реализации и потребительского спроса.

Прежде всего, размер наценки зависит от типа и профиля предприятия питания, которые влияют на ассортимент реализуемой продукции, ее разнообразие и сложность изготовления. Необходимо также учитывать материально-техническое оснащение предприятия, методы и качество обслуживания, перечень предоставляемых услуг и т. д.

Когда величина наценки на продукцию или на отдельные виды сырья и продуктов определена, исчисляют продажную цену на продукцию (блюда) с оформлением соответствующей калькуляционной карточки. Калькулирование продажной цены готовой продукции производит бухгалтер-калькулятор, на основании нормативов, установленных Сборниками рецептур.

Рассчитывая продажную цену, бухгалтер-калькулятор осуществляет данный расчет в калькуляционной карточке.

Современные организации общественного питания, использующие западные технологии, не составляют калькуляции, то есть продажная цена в таких организациях формируется уровнем покупательского спроса. Действительно, в условиях рыночной экономики главным критерием установления цены на продукцию является уровень спроса и предложения, если иное не установлено законодательством.

Похожие статьи

-

Таблица 5. План издержек производства Наименование Сумма, руб./сут. Себестоимость продуктов 52005 Автотранспортные расходы 700 Расходы на оплату труда...

-

Ресторан "День и ночь" это общедоступное предприятие общественного питания, предоставляющее потребителям широкий ассортимент блюд азиатской, европейской...

-

Введение - Эффективность деятельности ресторана в условиях рыночной экономики

Переход к рыночной экономике, многообразию форм собственности, развитие маркетинга и менеджмента требует от руководителей и менеджеров предприятий, фирм...

-

Заключение, Список литературы - Приготовление горячего блюда "Гуляш"

В заключении хотелось бы отметить универсальность представленного блюда. Ингредиенты, входящие в состав гуляша обладают целым рядом полезных свойств,...

-

Составляем производственную программу. В ней приводятся наименования и количество блюд, подлежащих приготовлению в данный день. Таблица 1....

-

В условиях перехода к открытой рыночной экономике борьба за потребителя на внутреннем и внешнем рынках требует создания и производства действительно...

-

Ресторан - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные, вино-водочные, табачные и...

-

Введение - Разработка ассортимента и технология приготовления холодных заливных блюд

Общественное питание -- отрасль народного хозяйства, совокупность предприятий, занимающихся производство, реализацией и организацией потребления....

-

Продукцию общественного питания следует вырабатывать в соответствии с требования стандарта с соблюдением санитарно-эпидемиологических правил для...

-

Расчет сырья и составление калькуляции - Мясной салат и профитроли

В соответствии с требованиями действующего законодательства РФ организации общественного питания обязаны доводить до сведения потребителей определенную...

-

Важнейшим результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных...

-

Расчет производственной мощности завода ведется по всем его подразделениям в следующей последовательности: -- по агрегатам и группам технологического...

-

До начала первой половины 1990-х годов Малмыжский ремзавод работал в две смены, объем двигателей прошедших текущий и капитальный ремонт составлял от...

-

5. Блюдо "судак, запеченный в соусе с грибами" должно подаваться в порционной сковороде, в которой изготавливалось. Порционную сковороду устанавливают на...

-

Заключение - Дизайн и оформление холодных блюд и закусок

Общественное питание как отрасль народного хозяйства представляет собой совокупность предприятий, объединенных по характеру перерабатываемого сырья и...

-

Заключение - Правовое регулирование деятельности предприятий общественного питания

В заключении подведем основные итоги курсовой работы. Данная курсовая работы была посвящена изучению, анализу организации структуры управления на...

-

Для проведения работ по обязательной сертификации (в законодательно регулируемой сфере) в качестве органа по сертификации могут быть аккредитованы...

-

Заключение - Технология банкетных холодных блюд

Общественное питание как отрасль народного хозяйства представляет собой совокупность предприятий, объединенных по характеру перерабатываемого сырья и...

-

Организация работы холодного цеха Холодный цех предназначен для приготовления, порционирования и оформления холодных блюд и закусок. Холодных блюд и...

-

Выбор и характеристика ресторана - Организация банкета для гостей из Франции

Ресторан - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные; вино - водочные,...

-

Права., Ответственность. - Особенности работы ресторана

Заведующий производством (шеф - повар) имеет право: Принимать решения в пределах своей компетенции. Взаимодействовать со всеми сотрудниками предприятия...

-

Перечень услуг предоставляемых предприятием - Организация работы ресторана при гостинице на 75 мест

Услуга - совершенное одним (человеком) в интересах другого (человека) действие или деятельность, производимые исполнителем по распоряжению заказчика в...

-

Ресторан высшего класса предлагаю открыть в г. Екатеринбург, на улице Декабристов, д. 45, жилого комплексна на 1 этаже жилого дома; Программа 2гис...

-

Организационно-правовая форма предприятия Мини-пекарня ИП Цыбульский О. Г. находится в Челябинской области, г. Пласт по адресу Переулок Гостиный - 1.,...

-

В предприятии общественного питания должны быть следующие документы: - свидетельство о государственной регистрации предпринимателя без образования...

-

Трудовые ресурсы предприятия - Разработка производственной программы ресторана "Rio-GRANDE"

Трудовые ресурсы предприятия - численный профессионально-квалифицированный состав занятых работников (кадры). под кадрами предприятия понимают не только...

-

Экономическая сущность, функции, значения общественного питания Как известно из истории экономической науки, усложнение содержания труда стало причиной...

-

ЗАКЛЮЧЕНИЕ - Затраты массового питания

Общественное питание как отрасль народного хозяйства представляет собой совокупность предприятий, объединенных по характеру перерабатываемого сырья и...

-

Производственная мощность является исходным пунктом планирования производственной программы предприятия. Она отражает потенциальные возможности...

-

Переход экономики на рыночные условия хозяйствования ставит предприятия перед необходимостью контролировать степень использования средств труда,...

-

Производственная характеристика предприятия Строительство зданий и сооружений во всех отраслях народного хозяйства Связано с широким применением...

-

В горячем цехе осуществляется приготовление различных видов кулинарной продукции для реализации в зале предприятия. Производится тепловая обработка...

-

Введение - Ассортимент и технология блюд ресторана на 165 мест с лонг-баром на 20 мест

Общественное питание играет все возрастающую роль в жизни современного общества. Питание - одно из главных условий существования человека. Количество,...

-

Структура в широком смысле слова, есть совокупность составляющих систему элементов и устойчивых связей между ними. Альтернативные варианты формирования...

-

Для последующих технологических расчетов оборудования составляются графики реализации кулинарной продукции, вырабатываемой горячим и холодным цехами, на...

-

В состав ПО "Полимир" входят следующие производства: полиэтилена высокого давления, полиакрилонитрильных волокон, продуктов органического синтеза -...

-

Работа в качестве дублера руководителя предприятия - Особенности работы ресторана

Управляющий рестораном должен уделять внимание работе с кадрами: принимать на работу новых служащих, проводить с ними собеседование, инструктаж на...

-

Работа в качестве дублера заведующего производством, Общие положения. - Особенности работы ресторана

Должностная инструкция заведующего производством (шеф - повара) Общие положения. Заведующий производством (шеф - повар) относится к категории...

-

Экономическая эффективность работы мини-пекарни определяется комплексом показателей: насколько эффективно работает предприятие, является ли его...

-

Нефтехимическая промышленность в Республике Беларусь относится к категории стратегических для страны отраслей экономики. Она включает - нефтедобывающий...

Формирование стоимости блюд - Эффективность деятельности ресторана в условиях рыночной экономики