Цель - третье место в мире - Анализ состояния и перспективы развития рынка грузовых авиаперевозок

Безусловно, мы перечислили не все проблемы, которые необходимо решить для эффективного развития авиационного грузового потенциала России, но, думается, наиболее важные. Нужно четко понимать, что окно возможностей России может скоро закрыться. Конкуренция на этом рынке велика, и побеждает в борьбе тот, кто не жалеет средств на развитие инфраструктуры.

По прогнозам Минэкономразвития, к 2020 г. российская экономика должна выйти на пятое место в мире. Для того чтобы к тому времени отечественная транспортная система могла в полной мере играть роль "кровеносной", российская грузовая гражданская авиация должна, в свою очередь, выйти на третье-четвертое место в мире по объемам перевозок.

Задача достаточно амбициозная, но, мы уверены, вполне выполнимая, если приложить усилия в следующих направлениях:

- - создать современный парк грузовых самолетов (отечественных и иностранных); - добиться высокого уровня профессионализма в области управленческого и летно-технического персонала; - построить развитую инфраструктуру: аэропорты, хабы, систему УВД (управления воздушным движением); - эффективно использовать географическое положение страны.

Достижение цели возможно при условии консолидированного развития всей отрасли авиационных грузовых перевозок в целом и решения ряда конкретных задач каждым участником рынка в отдельности. Для нас как авиакомпании эти задачи заключаются в оснащении своих парков современными эффективными самолетами, в создании безопасных и экологичных технологий доставки груза, в развитии инфраструктуры технического обслуживания авиационной техники, в соответствии современным сертификационным требованиям заказчиков и международных организаций, во внедрении передовых отраслевых технологий -- таких, как, например, технология е-freight.

Многие из этих направлений уже нашли свое отражение в обнародованной Министерством транспорта РФ концепции развития авиационного грузового транспорта. Вопрос в том, какими темпами удастся эти планы реализовать.

ДА является одной из важнейших составных частей глобальной транспортной системы. Мировой опыт показывает, что она создает десятки тысяч рабочих мест и стимулирует экономический рост, обеспечивая эффективную и безопасную перевозку пассажиров.

Переход России на рыночные отношения, развитие экономики страны и внешнеполитических и торговых взаимоотношений послужили главной предпосылкой для формирования рынка ДА в России. На сегодняшний день в РФ фактически сформировался и функционирует рынок ДА, являясь неотъемлемой частью системы ГА. Рынок ДА растет темпами, опережающими развитие ГА в целом. В существующих условиях превышения спроса на деловые полеты над соответствующими предложениями рынка, динамично развиваются существующие схемы взаимодействия субъектов рынка и формируются новые бизнес-модели развития авиакомпаний. Вместе с тем, отсутствие нормативно-правового регулирования не позволяет выделить Данный сегмент рынка из общего объема ГА, как качественно - на уровне понятий и определений, так и количественно. Наличие описанных проблем затрудняет не только процесс стратегического планирования развития рынка на макро - и микроуровнях экономики, но и оставляет без внимания процесс взаимоотношений субъектов рынка. На протяжении последних лет в России проводится активная политика развития отечественной авиации, принят ряд концепций, законопроектов. Однако отсутствие государственной концепции развития рынка ДА приводит сегодня к тому, что интервенция иностранных авиакомпаний даже на внутрироссийском рынке сводит на нет конкурентоспособность авиакомпаний РФ.

Определение концепции развития рынка ДА подразумевает, прежде всего, выделение ДА из общего объема ГА, изучение методов воздействия на факторы, определяющие тренд развития рынка. Особый интерес исследования представляет процесс методологического подхода к развитию рынка ДА с точки зрения авиакомпаний.

В современной отечественной экономической литературе и научных исследованиях рассматриваемый сегмент рынка ГА представляется малоизученным. Существующие труды достаточно фрагментарно и точечно обозначают решение проблем функционирования ДА в России. Отдельного анализа требует концептуальный подход к развитию рассматриваемого рынка, начинающийся с ввода определений и понятий и, в итоге, решающий проблемы планирования деятельности авиакомпаний на рынке ДА. Сказанное выше определяет направление, характер и актуальность темы исследования.

Деловая авиация сегодня - мировой парк и поставки

- 2012 г. -- 674 поставки 2003 -- Наименьшее число поставок - 531 2008 -- Пик поставок - 1,290 8,417 -- Поставлено с 2003 г. 808 -- Среднегодовые поставки на конец 2012 г.

Всего в эксплуатации / на хранении -- 19,380

Реактивные деловые самолеты - долгосрочная ретроспектива развития рынка

Новые поставки - явная неравномерность

Новые поставки - стабильность, но еще не полное восстановление

На конец августа 2013 г. Challenger 300 остается лидером (как и 2012 г.) - 31 поставка новых самолетов. За ним следуют G550 (29), Global 6000 (24), Falcon 7X (23) и G650 (22).

Поставки по регионам - тенденции изменений

Есть ощущение, что рынок США возвращается

Новые рынки стимулируют рост парка

Топ 10 исключая Номер1 - США. Рост на 1,227 ВС, от 10,609 до 11,836

Тренды поставок свидетельствуют о переходе к более тяжелым самолетам

С точки зрения стоимости поставляемых самолетов на тяжелые приходится ~50%

США все еще самый большой рынок - намного больше других...

Доля только США - 61%

Сделки по продажам на вторичном рынке - улучшение ситуации, но пока не намного

В первой половине 2013 г. продано 1530 единиц по сравнению с 1724 в первой половине 2012.г. Из них 79% в С. Америке по сравнению со средней величиной 72% за последние 6 лет

Бизнеслайнеры (на базе магистральных самолетов)

Мировой парк бизнеслайнеров, где лидеры 112 x BBJ1 и 68 x ACJ319

Lineage компании Embraer присоединился в 2007 г. сейчас их 19

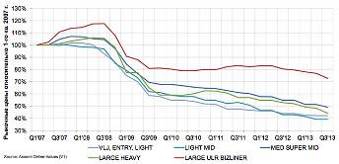

Спад был очень сильным во всех сегментах

Тренды для рыночных цен -- все сегменты - относительно 1-го квартала 2007 г.

Сектор средних/суперсредних размеров: конкуренция определила тренды по стоимостям

Тренды по рыночным стоимостям -- сектор средних/суперсредних размеров. Относительно 1-го кв. 2007

Сектор легких / средних: Внимательно выбирайте тип

Тренды по рыночным стоимостям -- сектор легких/средних размеров. Относительно 1-го кв. 2007/2012

Стабильный рост прогнозируемых ежегодных поставок

Более 50% стоимости поставок займут тяжелые ВС и бизнеслайнеры

Новые модели могут стимулировать спрос

Похожие статьи

-

Транссибирские маршруты имеют точки входа в Санкт-Петербургском и Московском зональных центрах (ЗЦ), проходят через Екатеринбургский, Новосибирский и...

-

Экспортно-импортный потенциал - Анализ состояния и перспективы развития рынка грузовых авиаперевозок

Экспортно-импортный потенциал России оказывается сегодня все теснее связан с развитием всей экономики страны, расширением торговых отношений с...

-

При нынешнем достаточно высоком спросе на транзитные грузоперевозки мы пока не можем предоставить зарубежным клиентам конкурентоспособного, удобного и...

-

Введение - Анализ состояния и перспективы развития рынка грузовых авиаперевозок

Актуальность исследования. Глобализация мировой экономики и рост международной торговли товарами способствуют развитию мирового грузового транспорта, в...

-

Рынок авиаперевозок в России -- одна из наиболее динамично развивающихся отраслей в России. С учетом размеров страны, количества удаленных обитаемых...

-

Как показывает практика, основой бизнеса крупнейших международных авиакомпаний является домашний рынок, который обеспечивает более половины объемов...

-

Введение - Анализ состояния и перспективы развития региональных аэропортов

Транспорт является одной из отраслей хозяйственной деятельности человека. Его задача - удовлетворение потребностей других отраслей и населения в...

-

В заключении на основе анализа состояния и перспектив развития авиатранспортной системы следует отметить, что за последнее 10-летие в отрасли воздушного...

-

Современное состояние и перспективы развития аэропортовой и аэродромной сети, уровень государственного регулирования аэропортовой деятельности, участники...

-

Аэропорт - комплекс сооружений, включающий в себя аэродром, аэровокзал, другие сооружения, предназначенный для приема и отправки воздушных судов,...

-

Авиаперевозки имеют ряд особенностей по сравнению с другим транспортным обслуживанием. Это связано, прежде всего, с зависимостью их от метеоусловий и от...

-

Заключение, Список литературы - Машиностроительный комплекс. Состояние и прогноз развития

В настоящее время в структуре экспорта машиностроения преобладает продукция ВПК и тяжелого машиностроения, что тормозит развитие машиностроительного...

-

Роль и значение оптимизации перевозок мелкопартионных грузов Мелкопартионными грузами в зависимости от вида транспорта принято считать: - для...

-

После анализа статистических данных попробую осветить возможные пути развития автотранспорта. В среднесрочной перспективе можно ожидать повышения...

-

Факторы, влияющие на спрос Анализ рынка - изучение рынка товаров и услуг, спроса и предложения, поведения потребителей, рыночной конъюнктуры, динамики...

-

Методика диагностики СУ - Перспективы развития автомобилестроения

Диагностика СУ, как правило, требует по сравнению с детальным анализом и работами по проектированию кратчайших сроков ее проведения. Обычно эти сроки...

-

Филиал "Жлобинавтотранс" ОАО "Гомельоблавтотранс" осуществляет перевозки пассажиров на 25 пригородных, 21 городском и 3 междугородних маршрутах. Общая...

-

Транспорт - важнейший структурообразующий элемент экономики России Его динамичное развитие и эффективное функционирование является необходимым условием...

-

Перспективы развития промышленности России неразрывно связаны с уровнем развития машиностроительного комплекса страны, главной задачей которого является...

-

Ремонтная мастерская дорожно-строительной техники представляет собой кирпичное одноэтажное здание длиной-11м, шириной-7,5м, высотой-4,5 м. Оснащена...

-

Перспективы развития СТО На мой взгляд ООО "Инчкейп Олимп" в дальнейшем будет постоянно развиваться, модернизировать оборудование. Ведь в наше время...

-

Транспортный комплекс стратегия программа Транспортный комплекс России формировалась в течение длительного исторического периода и в настоящее время...

-

Цели и задачи анализа аварийности Непременным условием эффективного управления безопасностью дорожного движения является выявление закономерностей,...

-

Общая схема рулевое управление, Организация рабочего места - Перспективы развития автомобилестроения

Организация рабочего места Рабочим местом называется определенный участок производственной площади, цеха, участка, мастерской, закрепленный за данным...

-

Рисунок 1. Схема путевого развития станции Назначение грузовой станции Железнодорожные станции выполняют операции по приему, погрузке, выгрузке и выдаче...

-

Определение приоритетности проблем и их причин - Перспективы развития автомобилестроения

Выявленные проблемы по глубине их разрешения подразделяют на несколько групп: 1)проблемы, требующие только корректировки; 2)проблемы коренного...

-

Краткая характеристика причала порта и описание места расположения Московский Северный порт . На причалах первого грузового района железнодорожные пути...

-

1. Акимова, Т. А. Основы экономики устойчивого развития: учебное пособие для вузов / Т. А. Акимова. - М.: Экономика, 2013. - 332 c. 2. Гуреева, М. А....

-

Отмечая необходимость бюджетного обеспечения, следует отметить, что перспективная модель организации финансирования транспортного комплекса должна...

-

Обозначая ключевые приоритеты транспортной политики, необходимо, прежде всего, отметить, что ее главное назначение - зафиксировать общее видение органами...

-

Перспективы развития электроники - Электроника и схемотехника аналоговых устройств

Современные состояние развития электроники заключается в переход от микротехнологии к нанотехнологии. Прогресс в развитии науки и технологии,...

-

Перспективы развития Интернет-телефонии - IP-телефония и традиционные телефонные сети

Существует мнение, что концепция передачи голоса по сети с помощью персонального компьютера зародилась в Университете штата Иллинойс (США). В 1993 г....

-

Под транспортным комплексом (ТК) следует понимать совокупность всех видов транспорта (железнодорожного, водного, автомобильного, воздушного,...

-

Проблема транспортной несостоятельности московского региона не возникла резко из ниоткуда. К ситуации, которая сложилась на данный момент, привело...

-

Анализ деятельности пассажирских автотранспортных предприятий в Республике Казахстан Одной из главных характеристик развития национальной экономики...

-

*Привести в порядок рабочее место. Инструмент и приспособления протереть и сложить на отведенное для них место. *Если техника остается на специальных...

-

Экологические факторы - Пути развития транспортной сферы в мировой экономике

Подводя итог, необходимо отметить, что в развитии транспортного сектора все большую роль начинают играть экологические факторы влияния на окружающую...

-

Легковое и грузовое автомобилестроение - Пути развития транспортной сферы в мировой экономике

Рассматривая сектор легкового автомобилестроения, можно констатировать, что особенности конкурентной борьбы 2 и большой размер рынка крайне благоприятны...

-

Транспорт -- самостоятельная отрасль хозяйства, которую следует отнести к производственной сфере. Сюда же логично включить и перемещение людей с...

-

Компьютеры третьего поколения. - Этапы развития ЭВМ с 1950 по наши дни

В третьем поколении ЭВМ (1965-1974) впервые стали использоваться интегральные схемы - целые устройства и узлы из десятков и сотен транзисторов,...

Цель - третье место в мире - Анализ состояния и перспективы развития рынка грузовых авиаперевозок