Внутрішнє середовище підприємства - Економічне обгрунтування стратегії розвитку підприємства (на прикладі ВАТ "Рівнеазот")

Досвід показує, що навіть за наявності сприятливих умов господарювання чимало підприємств зазнає невдачі. Це спричиняється насамперед недоліками і прорахунками діяльності самих підприємств щодо їх внутрішнього середовища.

Внутрішнє середовище підприємства - сукупність факторів, які формують його довгострокову прибутковість і перебувають під безпосереднім контролем керівників та персоналу підприємства.

У таблиці 2.1, 2.2 та 2.3 здійснено аналіз ліквідності балансу підприємства. Так якщо порівнювати найбільш ліквідні активи (А1) та найбільш термінові зобов'язання (П1) то як у 2009-2010 так і у 2010-2011 роках очевидно що зобов'язання значно перевищують найліквідніші активи підприємства, отже у підприємства недостатньо ліквідних активів для погашення термінових зобов'язань. При порівнянні швидко реалізованих активів (А2) та короткострокових зобов'язань (П2) переважають швидко реалізовані активи, тобто дебіторська заборгованість. При порівняння активів третьої групи, тобто повільно реалізованих активів (А3) та довгострокових пасивів (П3) переважають довгострокові пасиви, або довгострокові пасиви банків. У активах четвертої групи переважають важкореалізовані активи (А4) над постійними пасивами (П4). Баланс вважається ліквідним, якщо А1 > П1; А2 > П2; А3 > П3; А4 ? П4. У нашому випадку активи тільки другої групи відповідають даному співвідношенню, а отже не можна говорити, що баланс в цілому ліквідний.

Таблиця 2.1

Аналіз ліквідності балансу ВАТ "Рівнеазот" за 2009-2010 рр.

|

Актив |

2009 |

2010 |

Пасив |

2009 |

2010 |

Платіжний надлишок (+) або нестача (-) | |

|

2009 |

2010 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

А1 |

87 037 |

195 345 |

П1 |

870 358 |

1 661 908 |

-783 321 |

-1 466 563 |

|

А2 |

1 039 938 |

1 719 571 |

П2 |

525 834 |

994 907 |

514 104 |

724 664 |

|

А3 |

207 653 |

266 306 |

П3 |

26 542 |

90 696 |

181 112 |

175 610 |

|

А4 |

291 880 |

458 658 |

П4 |

203 775 |

-107 632 |

88 105 |

566 289 |

|

Баланс |

1 626 508 |

2 639 879 |

Баланс |

1 626 508 |

2 639 879 |

0 |

0 |

Таблиця 2.2

Аналіз ліквідності балансу ВАТ "Рівнеазот" за 2010-2011 рр.

|

Актив |

2010 |

2011 |

Пасив |

2010 |

2011 |

Платіжний надлишок (+) або нестача (-) | |

|

2010 |

2011 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

А1 |

195 345 |

369 921 |

П1 |

1 661 908 |

2 682 708 |

-1 466 563 |

-2 312 787 |

|

А2 |

1 719 571 |

2 526 949 |

П2 |

994 907 |

1 177 684 |

724 664 |

1 349 265 |

|

А3 |

266 306 |

273 884 |

П3 |

90 696 |

241 314 |

175 610 |

32 570 |

|

А4 |

458 658 |

690 022 |

П4 |

-107 632 |

-240 931 |

566 289 |

930 952 |

|

Баланс |

2 639 879 |

3 860 774 |

Баланс |

2 639 879 |

3 860 774 |

0 |

0 |

Таблиця 2.2

Співставлення підсумків активів і пасивів ВАТ "Рівнеазот"

|

2009 |

2010 |

2011 |

|

87 037 А1 П1 870 358 |

195 345 А1 П1 1 661 908 |

369 921 А1 П1 2 682 708 |

|

1 039 938 А2 П2 525 834 |

1 719 571 А2 П2 994 907 |

2 526 949 А2 П2 1 177 684 |

|

207 653 А3 П3 26 542 |

266 306 А3 П3 90 696 |

273 884 А3 П3 241 314 |

|

291 880 А2 П4 203 775 |

458 658 А2 П4 -107 632 |

690 022 А2 П4 -240 931 |

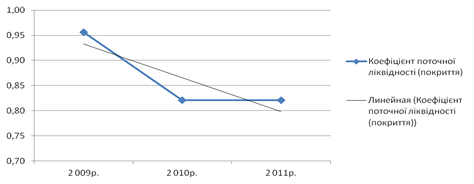

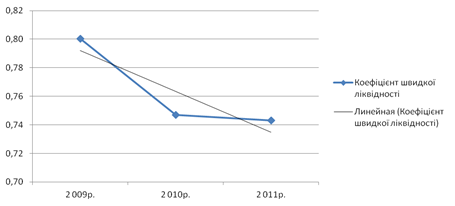

У таблиці 2.3 здійснено аналіз коефіцієнтів ліквідності ВАТ "Рівнеазот". Так коефіцієнт поточної ліквідності, загальної ліквідності або покриття боргів показує тенденцію до зменшення. Так у 2009 році він склав 0,96, а у 2010 та 2011 роках по 0,82. При цьому його орієнтовне нормативне значення повинно бути 2, що вказує про те що на 1 грн. поточних зобов'язань припадає 0,96 грн. поточних активів. Динаміка цього показника за досліджуваний період зображена графічно на рис. 2.1. Якщо говорити про коефіцієнт швидкої ліквідності, то він теж має тенденцію до зниження із 0,8 у 2009 році до 0,74 у 2010 році (рис. 2.2). На відміну від коефіцієнта швидкої ліквідності він враховує якість оборотних активів і є більш строгим показником ліквідності. Нормативне його значення повинно бути не нижчим за 1. На рис. 2.3. графічно зображено динаміку зміни показника абсолютної ліквідності. На відміну від двох попередніх показників ліквідності цей коефіцієнт показує динаміку до зростання і за досліджувані 2009-2011 роки він становив відповідно 0,06, 0,07 та 0,1. Нормативне значення цього показника повинне бути не нижчим за 0,2-0,25. Таким чином негайно може бути погашена недостатня частина поточних (короткострокових) зобов'язань.

Таблиця 2.3

Аналіз коефіцієнтів ліквідності ВАТ "Рівнеазот"

|

Показники |

Методика розрахунку |

2009р. |

2010р. |

2011р. |

Відхилення | |

|

2010/2009 |

2011/2010 | |||||

|

Коефіцієнт поточної ліквідності (покриття) |

Відношення оборотних активів до поточних зобов'язань підприємства (Ф1 р.260/Ф1 р.620) |

0,96 |

0,82 |

0,82 |

-0,13 |

0,82 |

|

Коефіцієнт швидкої ліквідності |

Відношення найбільш ліквідних оборотних засобів до поточних зобов'язань підприємства Ф1 (р.260-р.100-р.110-р.120-р.130-р.140)/Ф1р.620 |

0,80 |

0,75 |

0,74 |

-0,05 |

0,75 |

|

Коефіцієнт абсолютної ліквідності |

Відношення грошових засобів та їх еквівалентів і поточних фінансових інвестицій до поточних зобов'язань Ф1(р.220+р.230+р.240)/Ф1р.620 |

0,06 |

0,07 |

0,10 |

0,01 |

0,07 |

Рис. 2.1. Аналіз динаміки коефіцієнта поточної ліквідності ВАТ "Рівнеазот"

Рис. 2.2. Аналіз динаміки коефіцієнта швидкої ліквідності ВАТ "Рівнеазот"

Рис. 2.3. Аналіз динаміки коефіцієнта абсолютної ліквідності ВАТ "Рівнеазот"

Таблиця 2.4

Фінансова стійкість за критерієм стабільності джерел покриття запасів ВАТ "Рівнеазот"

|

№ |

Показник |

2009 рік |

2010 рік |

2011 рік |

|

1 |

Власний капітал (ВК) |

203774,5 |

-107631,5 |

-240930,5 |

|

2 |

Необоротні активи (НА) |

291879,5 |

458657,5 |

690021,5 |

|

3 |

Власні обігові кошти |

-88105 |

-566289 |

-930952 |

|

4 |

Довгострокові зобов'язання |

13597,5 |

318,5 |

65670,5 |

|

5 |

Наявність власних і довгострокових джерел покриття запасів |

-366387 |

-1024628 |

-1555303 |

|

6 |

Короткострокові кредити банків |

266617,5 |

301432 |

223073 |

|

7 |

Загальний розмір основних джерел покриття запасів |

-99769,5 |

-723196 |

-1332230 |

|

8 |

Запаси |

124031,5 |

124876 |

158649 |

|

9 |

Надлишок (+) або нестача (-) власних обігових коштів |

-212136,5 |

-691165 |

-1089601 |

|

10 |

Надлишок (+) або нестача (-) власних коштів і довгострокових кредитів і позик |

-490418,5 |

-1149504 |

-1713952 |

|

11 |

Надлишок (+) або нестача (-) основних джерел покриття запасів |

-223801 |

-848072 |

-1490879 |

|

12 |

Тип фінансової стійкості |

Нестійкий фінансовий стан |

Нестійкий фінансовий стан |

Нестійкий фінансовий стан |

|

13 |

Трикомпонентний показник типу фінансової стійкості |

(0;0;0) |

(0;0;0) |

(0;0;0) |

У таблиці 2.4 розрахована фінансова стійкість підприємства ВАТ "Рівнеазот". Так власний капітал підприємства має негативну тенденцію до зниження, а у 2010-2011 роках він взагалі від'ємний за рахунок нерозподіленого прибутку. Необоротні активи збільшились із 291 879,5 грн. до 690 021,5 грн., проте власні обігові кошти мали чітку негативну тенденцію до зменшення: 2009 р. -88 105 грн.; 2010 р. -566 289 грн.; 2011 р. -930 952грн.. В таких умовах і такий показник як наявність власних та довгострокових джерел покриття запасів був від'ємним та постійно зменшувався. А за рахунок збільшення короткострокових кредитів та запасів зменшувались розміри основних джерел покриття запасів, збільшувалась нестача власних обігових коштів, власних коштів та довгострокових кредитів та позик, основних джерел покриття запасів. Трикомпонентний показник типу фінансової стійкості показав нам нестійкий фінансовий стан.

У таблиці 2.5 розраховано показники фінансової стійкості підприємства. Першим розраховано коефіцієнт автономних або фінансової незалежності. Він характеризує частку власних джерел підприємства у загальній сумі коштів, авансованих в його діяльність. Чим вище значення цього коефіцієнта, тим більш фінансово стійке, стабільне і незалежне від зовнішніх кредиторів підприємство. Критичне значення коефіцієнта автономії - 0,5. Однак він становив у 2009 році 0,13, 2010 році -0,04 та 2011 році -0,06. Коефіцієнт фінансової залежності, або концентрації Характеризує частку позикових джерел у загальній сумі джерел майна підприємства. Він є доповненням до попереднього показника, їхня сума дорівнює 1 (або 100 %). Коефіцієнт фінансового ризику дає найбільш загальну оцінку фінансовій стійкості підприємства. Він має досить просту інтерпретацію і показує величину позикових джерел, що приходиться на кожну грошову одиницю власних джерел. Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості і навпаки. Оптимальне співвідношення власних і позикових джерел, прийнятних у фінансовому управлінні, 50:50. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в обігові кошти, а яка частина капіталізована. Значення цього показника може відчутно коливатись залежно від структури капіталу і галузевої належності підприємства. У нашому випадку цей показник коливався від -7,28 у 2009 році до 19,89 у 2011 році. Коефіцієнт забезпечення власними оборотними коштами показує нестачу власних обігових коштів та за досліджувані 2009-2011 роки показник становив -0,07, -0,26 та -0,29, що є негативною тенденцією. Коефіцієнт структури покриття довгострокових вкладень у період із 2009 по 2010 роки знизився на 0,05, а у 2010-2011 роки зріс на 0,09. На відміну від попереднього показника, коефіцієнт довгострокового залучення позикових джерел мав чітку тенденцію до зниження із 0,06 до -0,37 у 2009-2011 роки. Коефіцієнт фінансової незалежності капіталізованих джерел при цьому показував позитивну тенденцію до зростання із 0,94 до 1,37.

Таблиця 2.5

Показники фінансової стійкості ВАТ "Рівнеазот"

|

Показник |

Формула для розрахунку |

2009 рік |

2010 рік |

2011 рік |

Відхилення, +/- | |

|

| |||||

|

Коефіцієнт автономії (фінансової незалежності) |

Власний капітал / Загальний обсяг капіталу |

0,13 |

-0,04 |

-0,06 |

-0,17 |

-0,02 |

|

Коефіцієнт фінансової залежності |

Позикові джерела / Величина власних джерел |

0,87 |

1,04 |

1,06 |

0,17 |

0,02 |

|

Коефіцієнт фінансового ризику |

Співвідношення залучених засобів і власного капіталу |

6,98 |

-25,53 |

-17,02 |

-32,51 |

8,50 |

|

Коефіцієнт маневреності власного капіталу |

Власний оборотний капітал / Власний капітал |

-7,28 |

29,95 |

19,89 |

37,23 |

-10,06 |

|

Коефіцієнт забезпечення власними оборотними коштами |

Власний оборотний капітал / Оборотні активи |

-0,07 |

-0,26 |

-0,29 |

-0,19 |

-0,03 |

|

Коефіцієнт структури покриття довгострокових вкладень |

Довгострокові зобов'язання / Необоротні активи |

0,05 |

0,00 |

0,10 |

-0,05 |

0,09 |

|

Коефіцієнт довгострокового залучення позикових джерел |

Відношення довгострокових зобов'язань до суми власного капіталу та довгострокових зобов'язань |

0,06 |

0,00 |

-0,37 |

-0,07 |

-0,37 |

|

Коефіцієнт фінансової незалежності капіталізованих джерел |

Власний капітал / (Власний капітал + Довгострокові зобов'язання) |

0,94 |

1,00 |

1,37 |

0,07 |

0,37 |

У таблиці 2.6 зроблено факторний аналіз коефіцієнта забезпеченості власними оборотними коштами у 2010-2011 роках. Із таблиці видно, що найбільший вплив на зміну цього показника спричинила зміна оборотного капіталу, вплив фактора склав 0,13. Також значний вплив склало зростання необоротних активів (вплив -0,11). І, відповідно, найменший вплив склало зменшення власного капіталу, при цьому вплив склав -0,06. Формула факторної моделі:

(2.1)

Де, ВК - це власний капітал;

НА - необоротні активи;

ОА - оборотний капітал.

Таблиця 2.6

Факторний аналіз коефіцієнта забезпеченості власними оборотними коштами ВАТ "Рівнеазот"

|

N п/п |

N підст. |

Взаємодіючі фактори |

Розрахункове значення К |

Відхилення |

Вплив фактору | ||

|

ВК |

НА |

ОА | |||||

|

1 |

0 |

-107631,5 |

458657,5 |

2181127 |

-0,26 |

- |

- |

|

2 |

1 |

-240930,5 |

458657,5 |

2181127 |

-0,32 |

-133299,00 |

-0,06 |

|

3 |

2 |

-240930,5 |

690021,5 |

2181127 |

-0,43 |

231364,00 |

-0,11 |

|

4 |

3 |

-240930,5 |

690021,5 |

3170641 |

-0,29 |

989513,50 |

0,13 |

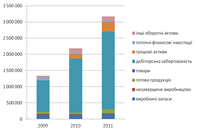

Аналіз структури оборотних активів за видами ВАТ "Рівнеазот" за 2009-2011 роки зображено у таблиці 2.7 та рис. 2.4. Так ми бачимо, що їхня загальна кількість суттєво зросла за досліджуваний період на846 571 грн. в період між 2009 та 2010 роками та на 989 514 грн. у 2010-2011 роках. При цьому найбільшу їхню частину склала дебіторська заборгованість що теж зросла із 978 236 грн. до 2 397 789 грн.. Це негативна тенденція, оскільки в структурі оборотних коштів потрібно збільшувати частину високоліквідних активів. Також значну частину у загальній структурі оборотних коштів складають грошові активи, загальна кількість яких різко зросла із 3 807 грн. до 309 696 грн. у 2011 році. Виробничі запаси ж у період 2009-2010 років майже не змінились і склали 124-125 тис. грн., а у 2011 році збільшились до 159 тис. грн.. Такі групи оборотних активів, як товари, незавершене виробництво, готова продукція, поточні фінансові інвестиції та інші оборотні активи склали порівняно невелику частку у загальній структурі оборотних засобів, від 139 до 100 953 грн..

Таблиця 2.7

Аналіз структури оборотних активів за видами ВАТ "Рівнеазот"

|

Показники |

Роки |

Відхилення | |||

|

2009 |

2010 |

2011 |

2010/2009 |

2011/2010 | |

|

Оборотні активи, всього, тис. грн.. |

1 334 556 |

2 181 127 |

3 170 641 |

846 571 |

989 514 |

|

Виробничі запаси |

124 032 |

124 876 |

158 649 |

845 |

33 773 |

|

Незавершене виробництво |

31 549 |

24 324 |

14 170 |

-7 225 |

-10 154 |

|

Готова продукція |

61 553 |

47 083 |

129 006 |

-14 471 |

81 924 |

|

Товари |

149 |

139 |

154 |

-10 |

15 |

|

Дебіторська заборгованість |

978 236 |

1 672 350 |

2 397 789 |

694 114 |

725 439 |

|

Грошові активи |

3 807 |

143 301 |

309 696 |

139 494 |

166 395 |

|

Поточні фінансові інвестиції |

83 231 |

52 045 |

60 225 |

-31 186 |

8 181 |

|

Інші оборотні активи |

52 001 |

117 012 |

100 953 |

65 011 |

-16 059 |

Рис. 2.4. Аналіз структури оборотних активів за видами ВАТ "Рівнеазот"

Таблиця 2.8

Структурно-динамічний аналіз оборотних активів за характером участі в операційному циклі ВАТ "Рівнеазот"

|

Показники |

Роки |

Відхилення | |||

|

2009 |

2010 |

2011 |

2010/2009 |

2011/2010 | |

|

Оборотні активи, що обслуговують операційний цикл |

217 282 |

196 421 |

301 979 |

-20 861 |

105 558 |

|

Оборотні активи, що обслуговують виробничий цикл |

978 236 |

1 672 350 |

2 397 789 |

694 114 |

725 439 |

|

Оборотні активи, що обслуговують фінансовий цикл |

139 038 |

312 357 |

470 874 |

173 319 |

158 517 |

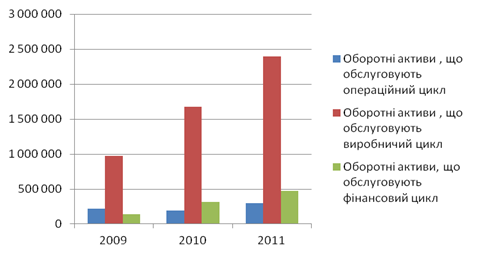

Рис. 2.5. Структурно-динамічний аналіз оборотних активів за характером участі в операційному циклі ВАТ "Рівнеазот"

У таблиці 2.8 та на рис. 2.5 можна побачити структуру оборотних коштів за характером обслуговування операційних циклів. Так основну частину складають оборотні кошти, що обслуговують виробничий цикл. Це дебіторська заборгованість. Далі ідуть оборотні активи, що обслуговують фінансовий цикл, це грошові активи, поточні фінансові інвестиції та інші оборотні активи. Найменшу частину складають оборотні активи, що обслуговують операційний цикл, це відповідно виробничі запаси, незавершене виробництво, готова продукція та товари.

У таблиці 2.9 здійснено аналіз тривалості операційного циклу досліджуваного підприємства. Так найбільший термін оборотності серед оборотних активів має дебіторська заборгованість, яка у динаміці має тенденцію до зниження із 455,2 днів у 2009 році до 323,33 днів у 2011 році. Наступні за тривалістю обороту матеріальні запаси, термін їх обороту теж знижувався та коливався в межах 57,72-21,39 днів. Готова продукція не показала чіткої динаміки ні до зростання, ні до зменшення тривалості обороту та склала у 2009 році 28,64 дня, а 2010 році 9,15 днів та у 2011 році 17,4 дня. Проте чітку тенденція до зростання тривалості обороту, а отже і негативну тенденцію показали грошові кошти, тривалість обороту яких зросла із 1,77 до 41,76 днів. Незавершене ж виробництво показало обернено пропорційну тенденцію до зниження тривалості обороту, із 24,86 до 1,91 дня. При цьому операційний цикл склав у 2009 році 558,01 день, у 2010 році 390,2 дня, а у 2011 році 405,79 днів.

Тривалість обороту кредиторської заборгованості теж досить значна та коливалась у межах 322,83-405 днів. Відповідно фінансовий цикл за досліджувані 2009-2011 роки склав 101,04, 38,13 та 40,7 дня. Виробничий цикл коливався із 961,24 у 2009 році до 725,77 дня у 2011 році. Таким чином підприємству потрібно збільшувати оборотність оборотних коштів, оскільки по деяких групах оборотних засобів вона зростає, що є негативним явищем та знижує прибутки підприємства, оскільки частина коштів іде у поповнення оборотних засобів підприємства.

Таблиця 2.9

Аналіз тривалості складових операційного циклу ВАТ "Рівнеазот"

|

Показники |

Роки | |||||

|

2009 |

2010 |

2011 | ||||

|

Ко* |

То* |

Ко |

То |

Ко |

То | |

|

Грошові кошти |

206,07 |

1,77 |

13,11 |

27,84 |

8,74 |

41,76 |

|

Матеріальні запаси |

6,32 |

57,72 |

15,05 |

24,26 |

17,06 |

21,39 |

|

Дебіторська заборгованість |

0,80 |

455,20 |

1,12 |

324,86 |

1,13 |

323,33 |

|

Готова продукція |

12,74 |

28,64 |

39,91 |

9,15 |

20,98 |

17,40 |

|

Незавершене виробництво |

24,86 |

14,68 |

77,25 |

4,72 |

191,03 |

1,91 |

|

Операційний цикл |

- |

558,01 |

- |

390,82 |

- |

405,79 |

|

Кредиторська заборгованість |

0,90 |

405,00 |

1,13 |

322,83 |

1,01 |

361,75 |

|

Фінансовий цикл |

- |

101,04 |

- |

38,13 |

- |

40,70 |

|

Виробничий цикл |

- |

961,24 |

- |

685,81 |

- |

725,77 |

У таблиці 2.10 розраховані основні показники ділової активності ВАТ "Рівнеазот". Так коефіцієнт оборотності активів показує, скільки разів за звітний період відбувається повний цикл виробництва й обігу, який приносить відповідний ефект у вигляді прибутку. Цей коефіцієнт зростав щороку, так у 2009 році він становив 0,11, у 2010 році 0,65, а у 2011 році склав 0,7. Такі зміни вказують на зростання ефективності використання майна підприємства, яке відбулось за рахунок скорочення тривалості обігу оборотного капіталу. Коефіцієнт оборотності дебіторської заборгованості значно зріс із 2,34 до 6,26 за досліджувані 2009-2011 роки. Це свідчить про активізацію роботи керівництва підприємства з контрагентами - дебіторами. Аналогічну тенденцію можна спостерігати і із коефіцієнтом оборотності кредиторської заборгованості, яка виросла із 0,49 до 0,64 у 2009-2010 роках та у 2011 році фактично не змінилась. Позитивну тенденцію до зменшення показує строк погашення дебіторської заборгованості із 156,14 до 58,31 дня. Також зменшився строк погашення кредиторської заборгованості у 2009-2010 роках на 174,66 дня, однак у 2010-2011 роках дещо зріс на 15,83 дня. Показник оборотності запасів протягом досліджуваного періоду зріс, що свідчить про ефективність роботи підприємства щодо запасів. Коефіцієнт оборотності основних засобів коливався приблизно однакових межах, так у період із 2009 по 2010 роки він зріс на 0,84 пункти, а у 2010-2011 роках знизився на 0,63. Аналогічно не показав чіткої тенденції коефіцієнт оборотності власного капіталу, який коливався у межах від 3,41 до -15,9.

Таблиця 2.10

Аналіз ділової активності ВАТ "Рівнеазот"

|

Назва показника |

Формула для розрахунку |

Результат |

Відхилення | |||

|

2009 |

2010 |

2011 |

|

| ||

|

1. Коефіцієнт оборотності активів |

Ф2р.035/Ф1 р.280 |

0,11 |

0,65 |

0,70 |

0,54 |

0,05 |

|

2. Коефіцієнт оборотності дебіторської заборгованості |

Ф2р.035/Ф1р.(160+210) |

2,34 |

4,25 |

6,26 |

1,91 |

2,01 |

|

3. Коефіцієнт оборотності кредиторської заборгованості |

Ф2р.035/Ф1р.(480+620) |

0,49 |

0,64 |

0,63 |

0,15 |

-0,02 |

|

4. Строк погашення дебіторської заборгованості |

Відношення тривалості звітного періоду до коефіцієнта оборотності дебіторської заборгованості |

156,14 |

85,87 |

58,31 |

-70,27 |

-27,56 |

|

5. Строк погашення кредиторської заборгованості |

Відношення тривалості звітного періоду до коефіцієнта оборотності кредиторської заборгованості |

741,25 |

566,60 |

582,42 |

-174,66 |

15,83 |

|

6. Коефіцієнт оборотності матеріальних запасів |

Ф2 р.035/Ф1 р.100+р.140 |

5,59 |

13,69 |

15,49 |

8,10 |

1,80 |

|

7. Коефіцієнт оборотності основних засобів |

Ф2 р.035/Ф1 р.030 |

4,44 |

5,28 |

4,65 |

0,84 |

-0,63 |

|

8. Коефіцієнт оборотності власного капіталу |

Ф2 р.035/Ф1 р.380 |

3,41 |

-15,90 |

-10,21 |

-19,31 |

5,69 |

У таблиці 2.11 здійснено дослідження співвідношення темпів росту доходів і витрати ВАТ "Рівнеазот" за 2009-2011 роки. Як видно із розрахунків, у 2009-2010 досліджуваних роках темп росту чистого доходу від темпів росту витрат перевищував більше як у два рази. Проте у 2010-2011 роках темп росту витрат набагато перевищив темп росту доходів. Тому підприємству потрібно переглянути основні статті своїх витрат та мінімізувати їх.

У таблиці 2.12 розраховано основні показники рентабельності підприємства. Так рентабельність сукупного капіталу від'ємна, скільки підприємство було збитковим на протязі досліджуваного періоду. Цей показник правда знижувався із -17,28 до -1,07%., тобто підприємство отримувало 1,73-0,11 грн. збитку на 1 грн. активів підприємства. Рентабельність власного капіталу становила: -119,01 у 2009 році, 203,45 у 2010 та 17,19% у 2011 році. Дещо краща тенденція була у валовій рентабельності реалізованої продукції, оскільки вона зростала із -7,04 до 8,31%. Аналогічно і із операційною рентабельністю реалізованої продукції, що теж зростала із -31,11 до 0,44%. Теж збільшувалась, але не досягла позитивного значення чиста рентабельність реалізації продукції: у період із 2009 по 2011 роки збільшилась і -34,93 до 1,68%. Щодо рентабельності виробничої діяльності, то показники тут різко знижувались. Так валова рентабельність виробництва знизилась із 6,577 до -9,06%, а чиста рентабельність виробництва із 32,64 до 1,84%.

Таблиця 2.11

Аналіз співвідношення темпів росту доходів і витрат ВАТ "Рівнеазот"

|

Показник |

Період | ||

|

2009 |

2010 |

2011 | |

|

1. Чистий дохід від реалізації продукції |

694 194 |

1 711 722 |

2 460 436 |

|

2. Темп росту доходів, % |

- |

146,58 |

43,74 |

|

3. Витрати, всього |

-434 702 |

-741 848 |

-2 514 147 |

|

4. Темп росту витрат, % |

- |

70,66 |

238,90 |

|

Коефіцієнт випередження |

- |

2,07 |

0,18 |

Таблиця 2.12

Аналіз динаміки рентабельності ВАТ "Рівнеазот"

|

Показники |

Формула |

Період |

Відх. | |||

|

2009 |

2010 |

2011 |

2010/2009 |

2011/2010 | ||

|

1. Рентабельність інвестицій |

0 |

0 | ||||

|

- рентабельність сукупного капіталу, % |

Р. 170 Ф2/ р. 640 Ф1 |

-17,28 |

-8,30 |

-1,07 |

8,99 |

7,22 |

|

- рентабельність власного капіталу, % |

Р. 220 Ф2/ р. 380 Ф1 |

-119,01 |

203,45 |

17,19 |

322,46 |

-186,26 |

|

2. Рентабельність продажу: | ||||||

|

- валова рентабельність реалізації продукції, % |

Р. 050 Ф2/ р. 035 Ф2 |

-7,04 |

2,60 |

8,31 |

9,63 |

5,71 |

|

- операційна рентабельність реалізації продукції, % |

Р. 100 Ф2/ р. 035 Ф2 |

-31,11 |

-8,49 |

0,44 |

22,62 |

8,93 |

|

- чиста рентабельність реалізації продукції, % |

Р. 220 Ф2/ р. 035 Ф2 |

-34,93 |

-12,79 |

-1,68 |

22,14 |

11,11 |

|

3. Рентабельність виробничої діяльності | ||||||

|

- валова рентабельність виробництва, % |

Р. 050 Ф2/ р. 040 Ф2 |

6,57 |

-2,67 |

-9,06 |

-9,24 |

-6,40 |

|

- чиста рентабельність виробництва, % |

Р. 220 Ф2/ р. 040 Ф2 |

32,64 |

13,13 |

1,84 |

-19,50 |

-11,30 |

Таблиця 2.13

Вихідні дані для аналізу за факторною моделлю Дюпона ВАТ "Рівнеазот"

|

Показник |

Період |

Відхилення | |||

|

2009 |

2010 |

2011 |

2010/2009 |

2011/2010 | |

|

1. Чиста рентабельність продукції |

-0,35 |

-0,13 |

-0,02 |

0,22 |

0,11 |

|

2. Ресурсовіддача |

0,43 |

0,65 |

0,64 |

0,22 |

-0,01 |

|

3. Коефіцієнт фінансової залежності |

7,98 |

-24,53 |

-16,02 |

-32,51 |

8,50 |

|

4. Рентабельність власного капіталу |

-1,19 |

2,03 |

0,17 |

3,22 |

-1,86 |

У таблиці 2.13 здійснено аналіз підприємства за факторною моделлю Дюпона. За нею видно, що найгірший показник підприємство мало у 2009 році, це -1,19. Проте у 2010 році цей показник значно покращився та зріс на 3,22 пункта та склав 2,03, однак уже у 2011 році знову знизився до 0,17.

Фінансовий стійкість стратегія

Похожие статьи

-

Необхідною умовою успішного функціонування будь-якого підприємства в ринковій економіці є ефективне використання його власних так званих нематеріальних...

-

Характеристика фінансово-господарської діяльності підприємства У 1939 р. при Харківському науково-дослідному хіміко-фармацевтичному інституті була...

-

Загальна характеристика підприємства Акціонерне товариство закритого типу "Сумський фарфоровий завод" - провідне підприємство у своїй галузі. АТЗТ...

-

ВСТУП - Економічне обгрунтування стратегії розвитку підприємства (на прикладі ВАТ "Рівнеазот")

В сучасних умовах розвитку ринкового середовища та зростаючої мінливості характеру діяльності підприємства виникає необхідність стратегічного підходу до...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Фінансовий стан підприємства ПП "Приват - Транс" знаходиться в залежності від виконання виробничого плану. Так як його невиконання, наприклад, потягне за...

-

Об'єктивний аналіз техніко-економічного стану підприємства дозволяє найбільш раціонально розподілити матеріальні, трудові і фінансові ресурси....

-

Поведемо аналіз прибутку (збитку) даного підприємства за 2005 - 2007 рр. Для проведення аналізу прибутку (збитку) ВАТ "КРК" в динаміці за 2005 - 2007рр....

-

Загальна характеристика господарсько-фінансового стану ВП "Стандарт" З вищенаведених розрахунків можна зробити висновок, що планові завдання як по...

-

Аналіз основних техніко-економічних показників діяльності підприємства Формування ринкової економіки обумовлює розвиток контролю та аналізу як на...

-

Економічний аналіз має велике значення у вирішенні проблем використання трудових ресурсів на сучасному етапі розвитку економіки. До цих проблем...

-

Поняття стратегії розвитку підприємства У сучасному світі відбуваються глобальні зміни в системі суспільного виробництва. Здійснюється перехід від...

-

Стратегічне планування являє собою набір дій і рішень керівництва підприємства, які ведуть до розробки специфічних стратегій, призначених для того, щоб...

-

Підприємства різних галузей в умовах глобалізації світової економіки, пов'язаної з взаємопроникненням технологій та капіталів, проводять диверсифікацію...

-

Якість як економічна категорія відбиває сукупність властивостей продукції, що зумовлюють міру її придатності задовольняти потреби людини відповідно до...

-

Підприємство - це відкрита система, і його розвиток залежить від зовнішнього середовища (його також називають загальним оточенням, середовищем непрямого...

-

Основні фонди - це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їх вартість...

-

Сучасний стан фінансово-економічної діяльності підприємства - Антикризове управління підприємством

Сучасний стану фінансово-економічної діяльності ТОВ ТОВ ВКФ "Віта-Авто" визначимо за допомогою аналізу фінансової стабільності підприємства, що пов'язана...

-

Важливою умовою успішного функціонування економіки України є удосконалення діючих систем управління підприємствами, упровадження сучасних досягнень...

-

Відокремлений підрозділ "Стандарт" (надалі Підрозділ) державного підприємства "Красноармійськвугілля" (надалі Підприємство), заснованого на підставі...

-

На сьогоднішній день одним з найбільш актуальних завдань сучасного розвитку економіки України є створення умов ефективного і динамічного переходу до...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Ліквідність визначається здатністю підприємства відповідати за своїми обов'язками. Стан ліквідності залежить від структури майна і капіталу, тобто від...

-

Товариство створене на невизначений строк наказом Фонду державного майна України від 29 червня 1998 року №17-АТ шляхом перетворення державного...

-

Характеристика головних показників діяльності Липковатівського аграрного коледжу Липковатівський аграрний коледж Нововодолазького району в сучасних межах...

-

Щоб вижити в умовах ринкової економіки та не допустити банкрутства підприємству необхідно на високому рівні володіти мистецтвом антикризового фінансового...

-

До основних фондів відносяться будівлі, споруди, устаткування, транспортні засоби, обчислювальна техніка, інструменти, інвентар і інші матеріальні...

-

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності,...

-

Економічна характеристика підприємства "Сотік Тур" здійснює діяльність пов'язану з туристичними послугами. Туристичні послуги, що надаються даним...

-

Аналіз фінансової діяльності підприємства - Аналіз господарської діяльності підприємств

У сучасних умовах господарювання аналіз фінансового стану - необхідна складова процесу стратегічного управління підприємством. Головним напрямком його...

-

Характеризуючи майно підприємства за балансом, бачимо, що у 2014 році зріс обсяг незавершених капітальних інвестицій на 1,78 % порівняно з попереднім...

-

Джерелом інформації для аналізу загального фінансового стану підприємства є "Баланс" [70]. Для проведення аналізу активів ТОВ ВКФ "Віта-Авто"...

-

Оцінку фінансового стану підприємства доцільно здійснювати поетапно, на підставі комплексу показників. Основою методики оцінки фінансового стану є теорія...

-

Серед моделей, які одночасно широко застосовуються у фінансовому і стратегічному аналізі, виділяються моделі прогнозування банкрутства підприємства. В...

-

Введення - Стратегія розвитку підприємства та бізнес-планування

Розробляючи комплексну програму дій по вирішенню пріоритетних для підприємства завдань, визначаючи його місію та головну мету, стратегія формулює цілі та...

-

Дослідження практичних аспектів антикризового фінансового управління, оцінки його можливостей як інструментарію раннього попередження і нейтралізації...

-

Побудова системи збалансованих показників для оцінки величини потенціалу підприємства Моделювання стратегії стане досконалішим, якщо зможе давати...

-

Коротка характеристика підприємства Завод ВАТ "Сизакор" Україна, АР Крим, м. Сімферополь, вул. Крилова, 155 Тел. факс: (0652) 24-85-58 ВАТ "Сизакор" - є...

-

Виробничо-комерційна фірма "Віта-Авто" у формі товариства з обмеженою відповідальністю є юридичною особою, має самостійний баланс, рахунки у банківських...

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

Внутрішнє середовище підприємства - Економічне обгрунтування стратегії розвитку підприємства (на прикладі ВАТ "Рівнеазот")