Основні засади операційного менеджменту - Операційний менеджмент

Операційний менеджмент охоплює всю сукупність управлінських рішень, що забезпечують досягнення підприємством встановлених цілей його функціонування. Завданнями операційного менеджменту є постачання, виробництво, реалізація, фінансування, інвестування (табл. 1.1).

Таблиця 1.1 - Завдання операційного менеджменту

|

Галузь |

Завдання операційного менеджменту |

|

Постачання |

Визначити в кожному періоді додаткову потребу в трудових, матеріальних ресурсах та обладнанні |

|

Виробництво продукції |

Розрахувати виробничу програму на поточний період |

|

Реалізація продукції (послуг) |

Визначити структуру реалізації за ринками та виробами, а також політику цін на досліджуваний період |

|

Фінансова діяльність |

Встановити потребу в кредитуванні |

|

Інвестиційна політика |

Ухвалити рішення про інвестиції в НДВКР, у розвиток технології і організації виробництва, рекламу й організацію торгівлі |

Операційний менеджмент - це управління виробничими процесами, які спрямовані на перетворення ресурсів на товари й послуги. Процес перетворення вимагає організації. Завдяки взаємозв'язку з виробництвом операційний менеджмент часто називають менеджментом виробничих операцій.

Поняття "Операція" передбачає виробництво предметів особистого або виробничого споживання, виконання підрядних робіт і надання послуг. Тому термін "операції" набагато ширший за термін "виробництво", оскільки перший з них означає не тільки виробництво товарів, але й надання послуг. Виходячи з цього, під операціями як видами діяльності слід розуміти виробництво, постачання, транспортування, сервіс.

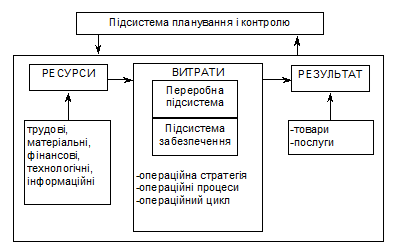

Сутність системного підходу до операційного менеджменту полягає в сукупності взаємопов'язаних складових, кожна з яких робить свій внесок у характеристику цілого. Основою операційного менеджменту є операційна система.

Операційна система - це повна система виробничої діяльності будь-якої організації (об'єкта), яка становить собою сукупність трьох взаємозалежних підсистем (рис. 1.1):

Підсистема планування й контролю (забезпечує, інформує про стан загальної системи та незавершеного виробництва);

Переробна (перетворює вхідну величину на вихідний результат);

Підсистема забезпечення (виконує необхідні функції забезпечення переробної підсистеми).

Рисунок 1.1 - Взаємозв'язок елементів операційної системи

Управління операційною системою грунтується на принципах, які відображають ринкові умови господарювання.

Операційний менеджмент формує стратегію операційної системи, залучає засоби виробництва для досягнення ефективності. Виходячи з цього, операційна система з технічної точки зору є послідовністю факторів і операцій, поданих у вигляді схеми: ресурси - витрати - результат.

Ресурси операційної системи - це керовані фактори виробництва, яким притаманні вартісні властивості й здатність перетворювати. Ресурси, як вхідні фактори операційної діяльності, поділяються на трудові, матеріальні, фінансові, технологічні, інформаційні.

Операційна стратегія - це розроблення загальної політики і планів використання ресурсів фірми, спрямованих на максимально ефективну підтримку її довгострокової конкурентної стратегії. Розвиток операційної стратегії полягає в:

Правильному визначенні конкурентних вимог до виробництва;

Розробленні планів, які гарантуватимуть, що операційні можливості виявляються достатніми для виконання цих вимог (операційні можливості - це портфель можливостей, потрібних для адаптації до мінливих запитів клієнтів фірми щодо її продукції і послуг).

Оцінка операційної стратегії передбачає порівняння результатів роботи з місією і цілями організації. При цьому під місією організації слід розуміти чітко виражену причину її існування.

Сукупність взаємопов'язаних основних, допоміжних та обслуговуючих процесів, у результаті яких ресурси перетворюються на готові вироби (послуги), становить Операційний процес. Ефективність операційного процесу залежить від часу його здійснення та ступеня неперервності. Операційний процес може бути диференційований за такими критеріями:

Обсягом і змістом виробничої програми;

Часом, який є в розпорядженні підприємства;

Простором, який виражений у виробничій площі - робочих місцях і машинах.

Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів (еквівалентів грошових коштів) від реалізації виробленої з них продукції або товарів і послуг.

Операційний цикл становить собою період повного обороту всієї суми оборотних активів, протягом якого відбувається зміна окремих їх видів.

Рух оборотних активів підприємства в процесі операційного циклу проходить чотири основних стадії, послідовно змінюючи свої форми.

На першій стадії грошові активи (у формі короткострокових фінансових вкладень) використовуються для придбання сировини та матеріалів, тобто вхідних матеріальних ресурсів.

На другій стадії останні в процесі безпосередньої виробничої діяльності перетворюються на запаси готової продукції.

На третій стадії запаси готової продукції реалізуються споживачам і до настання їх оплати перетворюються в дебіторську заборгованість.

На четвертій стадії дебіторська заборгованість знову трансформується в грошові активи, частина яких до їх виробничої потреби може зберігатися у формі високоліквідних короткострокових фінансових вкладень.

Найважливішою характеристикою операційного циклу є його тривалість. Вона становить час від моменту витрати підприємством коштів на придбання вхідних запасів матеріальних оборотних активів до надходження грошей від дебіторів за реалізовану їм продукцію.

Формула, за якою розраховується тривалість операційного циклу підприємства, має такий вигляд:

ТОп. ц = ПОб. г.а + ПОб. м.ф + ПОб. г.пр + ПД. з + ПОб. н.в, (1.1)

Де ТОп. ц - тривалість операційного циклу підприємства, дні;

ПОб. г.а - період обороту середнього залишку грошових активів, зокрема короткострокових фінансових вкладень, дні;

ПОб. м.ф - період обороту запасів сировини, матеріалів та інших матеріальних факторів виробництва у складі оборотних активів, дні;

ПОб. г.пр - період обороту запасів готової продукції, дні;

ПД. з - період оплаченої дебіторської заборгованості, дні;

ПОб. н.в - період обороту незавершеного виробництва, дні.

Процес управління оборотними активами в межах операційного циклу містить дві основні складові:

Виробничий цикл підприємства;

Фінансовий цикл, або цикл грошового обігу підприємства.

Виробничий цикл Підприємства характеризує період повного обороту матеріальних елементів оборотних активів, що використовуються для обслуговування виробничого процесу, починаючи з моменту надходження сировини, матеріалів і напівфабрикатів на підприємство, та закінчуючи моментом відвантаження виготовленої з них готової продукції покупцям.

Тривалість виробничого циклу підприємства визначається за такою формулою

ТВ. ц = ПОб. с.м + ПОб. н.в + ПОб. г.п, (1.2)

Де ТВ. ц - тривалість виробничого циклу підприємства, у днях;

ПОб. с.м - період обороту середнього запасу сировини, матеріалів і напівфабрикатів, дні;

ПОб. н.в - період обороту середнього обсягу незавершеного виробництва, дні; ПОб. г.п - період обороту середнього запасу готової продукції, дні.

Фінансовий цикл Або цикл грошового обігу підприємства - це період повного обороту коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за отриману сировину, матеріали й напівфабрикати та, закінчуючи оплаченою дебіторською заборгованістю, за поставлену готову продукцію.

Тривалість фінансового циклу, або циклу грошового обігу підприємства визначається за такою формулою

ТФ. ц = ТВ. ц + ПОб. д.з - ПОб. к.з, (1.3)

Де ТФ. ц - тривалість фінансового циклу, або циклу грошового обігу підприємства, дні;

ТВ. ц - тривалість виробничого циклу підприємства, дні;

ПОб. д.з - середній період обороту дебіторської заборгованості, дні;

ПОб. к.з - середній період обороту кредиторської заборгованості, дні.

Критерієм ефективності, який показує відношення готової продукції до вхідних компонентів у виробничому процесі, а також характеризує використання ресурсів для отримання кінцевих продуктів, є продуктивність.

Розраховується продуктивність за формулою

(1.4)

Де П - продуктивність операційної системи;

В - Виготовлені товари або послуги (продукція);

РM - трудові ресурси;

РМ - матеріальні ресурси,

РК - капітальні ресурси,

РЕ - енергетичні ресурси,

РІ. т - інформаційно-технологічні ресурси.

Продуктивність підприємства (організації) - це баланс між усіма чинниками виробництва (матеріальними, фінансовими, людськими, інформаційними тощо), який забезпечує найвищий ефект за найменших витрат. Продуктивність може вимірюватися різними показниками:

Частковою продуктивністю;

Багатофакторною продуктивністю;

Загальною продуктивністю.

Регулювання продуктивності операційної системи складається з таких елементів:

Забезпечення основи для регулювання;

Розроблення стратегічних планів обгрунтування програми продуктивності;

Розроблення підходів до стратегій і методів вимірювання та оцінки продуктивності.

Продуктивність - це узагальнений критерій ефективності використання державою, галуззю промисловості або підприємством своїх ресурсів. У найпоширенішому розумінні вона визначається відношенням сумарного вихіду до сумарного входу, тобто чисельник дробу характеризує сумарний вихід, а знаменник - сумарний вхід:

(1.5)

Де П - продуктивність; Т - вироблені товари;

П - надані послуги;

Р - витрачені ресурси на виробництво товарів та послуг.

Для підвищення продуктивності підприємства (або будь-якої іншої виробничої системи чи її складових) необхідно дбати про максимальне збільшення цього відношення.

Продуктивність є відносним показником (тобто, щоб він мав певний зміст, цей показник необхідно порівняти з будь-яким іншим).

1 Якщо визначається коефіцієнт відношення "виходу" до будь-якого ресурсу на "вході", отримуємо частинний показник продуктивності:

(1.6)

Де РM - трудові ресурси;

(1.7)

Де РК - капітальні ресурси;

(1.8)

Де РМ - матеріальні ресурси.

2 Щоб визначити співвідношення "виходу" і певної групи ресурсів на "вході", використовують багатофакторний показник продуктивності:

(1.9)

(1.10)

Де РІ. т - інформаційно-технологічні ресурси

3 Загальний показник продуктивності дорівнює відношенню сумарного "виходу" до суми "входів.

Загальний показник продуктивності можна використовувати для характеристики продуктивності всього підприємства, окремої галузі промисловості або всієї держави.

Проте, слід зауважити, в країнах із перехідною економікою, при використанні вартісних параметрів для визначення продуктивності необхідно виключати вплив інфляції, ставки банківського відсотка, динаміки цін та інших факторів, тобто необхідно виконувати процедуру дисконтування.

Для оцінювання ефективності організації трудового процесу на підприємстві або в його підрозділах використовують поняття продуктивності праці та виробітку.

Під Продуктивністю праці Слід розуміти ефективність (плідність) трудових затрат, здатність конкретного робітника створювати за одиницю часу певну кількість матеріальних благ (продукції, виробів тощо) визначеного рівня якості, номенклатури та асортименту за умови найбільш раціонального використання обладнання, ресурсів, сучасних технологій і передових форм організації праці й виробничих процесів (виробництва).

Рівень продуктивності праці визначається показником виробітку або показником трудомісткості. При цьому Показник виробітку Характеризується обсягом продукції (робіт чи послуг), що виробляє один робітник (працівник) за одиницю робочого часу (годину, зміну, добу, місяць, квартал, рік), а Показник трудомісткості - кількістю робочого часу, що витрачається на виробництво одиниці продукції (виконання роботи чи послуги). Тобто виробіток є прямим критерієм вимірювання продуктивності, а трудомісткість - оберненим. При цьому показники виробітку мають більш-менш універсальний характер, а показники трудомісткості треба розраховувати за окремими видами продукції (робіт, послуг, операцій, переходів і т. д.). Слід зазначити, що останні широко використовуються для розрахунків необхідної кількості робітників, виявлення резервів підвищення продуктивності праці, при різних видах та формах планування виробничої діяльності й оцінки результатів. Ці показники потребують злагодженої роботи з технічного нормування та обліку праці на робочих місцях і дільницях, де випускають переважно однорідну продукцію.

Натуральні показники виробітку найточніше відображають динаміку змін продуктивності праці, але застосовуються на підприємствах, які випускають однорідну продукцію. Використання так званих умовно-натуральних вимірювачів (наприклад, коли продукція приводиться до базового виробу -- умовна банка "консервів", одиниця залізобетонних конструкцій, тонна металоконструкцій тощо) дозволяє розширити можливості застосування цих показників.

Найуніверсальнішими, а тому й найпоширенішими є вартісні показники виробітку. Вони використовуються для визначення рівня й динаміки зміни продуктивності праці на підприємствах, які виготовляють різноманітну продукцію або надають різні види послуг. Однак їх застосування може суттєво ускладнюватися через інфляцію або нестабільну динаміку цін. Під час розрахунків ці фактори слід брати до уваги.

Усі фактори, що впливають на рівень і динаміку зміни (зростання) продуктивності праці, умовно поділяють на дві узагальнюючі групи: зовнішні та внутрішні.

- 1 До групи Зовнішніх факторів Належать ті, що об'єктивно перебувають поза контролем (і прямим впливом) окремого підприємства, тобто це чинники загальнодержавного та загальноекономічного характеру - законодавство, політика і стратегія, ринкова інфраструктура; макроструктурні зрушення в суспільстві, природні ресурси, динаміка цін. 2 До групи Внутрішніх факторів Належать такі, на які підприємство може безпосередньо впливати: характер продукції, технологія та обладнання, матеріали, енергія, персонал, організація праці та виробництва, система мотивації продуктивності й результатів праці та ін.

Крім наведеної узагальнюючої (системної) класифікації для різних видів оцінювання і планування рівня і динаміки зростання продуктивності праці, розрахунків виробничого потенціалу підприємства та його підрозділів, обладнання лінії та інших цілей, можна використовувати інші інтегральні групування показників, що впливають на рівень продуктивності праці, такі як:

Матеріально-технічні (удосконалення техніки, технології, застосування нових видів матеріалів, сировини, напівфабрикатів);

Організаційні й організаційно-виробничі (поглиблення спеціалізації, комбінування, удосконалення організації виробництва й системи управління, організації праці та ін.);

Економічні (удосконалення способів і методів планування, систем і форм оплати праці, участі робітників і прибутку тощо);

Соціальні (створення трудового колективу, належного морально-психологічного клімату, нематеріальне заохочення, поглиблення системи підготовки та підвищення кваліфікації тощо);

Екологічні та природні умови, географічне розміщення підприємства, розвиток транспортних мереж і регіональної інфраструктури тощо.

При прогнозуванні й плануванні динаміки зростання та зміни рівня продуктивності праці необхідно враховувати дію різних факторів, які сприяють зростанню продуктивності праці на підприємстві. До них належать:

Структурні зміни у виробництві (зміна питомої ваги окремих видів продукції та виробництва);

Підвищення технологічного рівня виробництва шляхом:

Заміни діючих технічних засобів більш прогресивними;

Модернізації обладнання;

Упровадження машин і механізмів;

Механізації, автоматизації і комп'ютеризації виробництва;

Застосування прогресивних технологій;

Використання нових, більш економічних видів сировини, матеріалів, енергії;

Удосконалення організації виробництва та праці, управління виробничими процесами;

Збільшення обсягів виробництва;

Введення та освоєння нових виробничих об'єктів;

Галузеві фактори:

Збільшення робочого періоду в сезонних виробництвах;

Зміна умов видобування й використання сировини.

Планування розвитку підприємства, створення та освоєння нових виробів (продукції), підвищення якості та конкурентоспроможності неможливо здійснювати без відповідного і взаємоузгодженого планування зростання продуктивності праці, матеріального й морального стимулювання всіх цих процесів.

Управління операційною системою за критерієм продуктивності - це процес, який передбачає стратегічне, тактичне й оперативне планування, постійний контроль за реалізацією прийнятих оптимальних рішень відповідно до конкретної ситуації.

Похожие статьи

-

Предмет, завдання та зміст "Операційного менеджменту" Метою викладання дисципліни "Операційний менеджмент" є формування у слухачів систематизованого...

-

У сучасних умовах світового соціально-економічного розвитку, особливо важливою областю стало інформаційне забезпечення процесу управління, яке полягає у...

-

На підставі одержаних даних, аналізу прогнозів та виробничих бюджетів система управління витратами забезпечує планування господарської діяльності....

-

Особливості стратегічного менеджменту в банку - Стратегічний банківський менеджмент

Стратегічний менеджмент у банку являє собою управлінський процес підтримки відповідності між цілями банку і наявними в нього ресурсами в умовах постійної...

-

SWOT-аналіз підприємства - Менеджмент та принципи управління

Відомо, що не буває явищ або подій, які мали б лише позитивні чи негативні наслідки, тому кожний з факторів зовнішнього або внутрішнього середовища...

-

Менеджмент організації передбачає управління її діяльністю з виробництва продукції. Решта напрямів діяльності підприємства призначені забезпечувати...

-

Вдосконалювання методів організації і нормування праці покликані забезпечувати посилення мобілізуючої ролі норм у підвищенні продуктивності праці і...

-

Мета і завдання інформаційного менеджменту - Інформаційний менеджмент: сутність, мета і завдання

Концепція ІМ об'єднує наступні підходи: економічний, що розглядає питання залучення нової документованої інформації із урахуванням корисності та...

-

Процес стратегічного менеджменту - Стратегічний банківський менеджмент

У загальному значенні стратегія -- це план управління фірмою, спрямований на зміцнення її позицій, задоволення споживачів і досягнення визначених цілей....

-

Особливості створення, налагодження та функціонування системи контролювання в організації можна проілюструвати на прикладі контролю виробничих процесів....

-

Північноамериканська модель менеджменту

21 Менеджмент як діяльність зародився у Сполучених Штатах Америки в останній чверті XIX ст. На той час це була єдина країна, де підприємницька діяльність...

-

Основні елементи та аспекти кадрової політики на підприємстві - Кадрова політика

Основними елементами кадрової політики (рис. 1.1) є відбір та наймання персоналу, підготовка працівників до роботи та їх. подальше періодичне навчання,...

-

Вступ - Управління проектуванням операційної системи менеджменту

Операційний менеджмент порівняно нова наука. Раніше у вищих навчальних закладах ця дисципліна вивчалася під назвою "Організація та управління...

-

Види контролю - Особливості менеджменту в умовах переходу України до ринкової економіки

Як важливу категорію менеджменту контроль класифікують за різними ознаками. І. За змістом: фінансовий, виробничий, маркетинговий та ін. Фінансовий...

-

Основні засади та принципи адміністративного управління Під принципами державного управління у вузькому значенні розуміють сукупність принципів...

-

Основні терміни і їх визначення - Аналіз якості

Якість - ступінь, до якого сукупність власних відмінних властивостей задовольняють сформульовані потреби або очікування, загальнозрозумілі або...

-

Роль та значення сучасних інформаційних засобів для покращення системи управління на підприємстві Система управління (СУ) підприємства становить...

-

Творці американського менеджменту - Американська модель менеджменту

Основоположником науки управління по праву вважається американський інженер і дослідник Ф. Тейлор (1856 - 1915). Запропонована ним система організації...

-

Функція менеджменту "оперативний вплив" - Особливості кадрового менеджменту

Виробничо-господарські процеси є досить динамічними, тому що вони перебувають під впливом різних факторів, у тому числі непередбачених і випадкових. У...

-

Проектуальна функція - Виконання управлінських функцій на підприємстві

Процес планування на ПОП "Тернопільське" визначає виробничі завдання, норми і нормативи витрачання ресурсів на одиницю продукції, кошториси витрат на...

-

Підприємство -- складна виробнича система - Організація виробництва

Цілі та завдання формальної організації. Для створення матеріальних благ, що забезпечують існування і розвиток в умовах фізичних, біологічних,...

-

Сутність і суспільне значення виробництва Виробництво і виробнича діяльність. Джерелом існування, розвитку та підвищення життєвого рівня людини є...

-

У організаційному відношенні система ОУОВ здійснює свої функції за допомогою: - планово-диспетчерського відділу (ПДВ) на рівні підприємства; -...

-

Сутність, функції та етапи стратегічного менеджменту - Стратегічний банківський менеджмент

Стратегічні плани націлені на довгострокову перспективу і базуються на аналізі існуючих тенденцій розвитку економіки, фінансових ринків, а також містять...

-

Формування системи індикаторів конкурентоспроможності (далі - КС) підприємства та його продукції є комплексною проблемою, яка включає забезпечення...

-

У практиці країн із ринковою економікою прийнято виділяти три ієрархічні рівні стратегій: * корпоративний; * бізнесовий, або діловий; * функціональний....

-

Мотивація як загальна функція менеджменту - Роль мотиву і функції мотивації праці для організацій

Велике значення для досягнення цілей організації має використання функції мотивації. Тобто мотивація - це процес стимулювання самого себе й інших до...

-

Ідеологія початку XXI століття відводить центральне місце продукту, що має попит, забезпеченню його швидкої розробки і узгодженню дій людини, організації...

-

Теорії менеджменту, Класична теорія, Школа наукового управління - Встановлення теорій менеджменту

У другій половині, й особливо наприкінці XIX століття, економічні процеси значно ускладнюються, утворюються величезні корпорації, відбувається...

-

Дослідження системи менеджменту підприємства - Система менеджменту туристичної фірми "О. К."

Менеджмент, як управління організацією роботи туроператорської фірми, передбачає три основні напрямки: - менеджмент створення туроператорського...

-

Основні напрямки удосконалення управління експортним потенціалом підприємства Для успішно перебування на зовнішньому ринку при збуті своєї продукції,...

-

Результативність діяльності суб'єктів підприємництва можна підвищити шляхом нарощення прибутків більшими темпами порівняно з зростанням витрат чи...

-

Сфера, у якій функціонує банк і яка так само доступна для всіх конкурентів, називається ділянкою ринку. Відповідно до демографічних характеристик вона...

-

Висновки - Виробнича програма транспортного підприємства та фактори, що її забезпечують

Виробництво - це процес створення матеріальних благ, необхідних для існування і розвитку суспільства. Зміст виробництва визначає трудова діяльність, що...

-

Використання сучасних методів оптимізації виробничого планування

Використання сучасних методів оптимізації виробничого планування Оптимізація процесів планування - це основа ефективної діяльності підприємства,...

-

Вступ - Інноваційна політика підприємства

Зрушення в економічних, політичних, соціальних структурах людського суспільства періодично кардинально змінюють усталений, здавалося б, порядок речей,...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

Виробничо-комерційна фірма "Віта-Авто" у формі товариства з обмеженою відповідальністю є юридичною особою, має самостійний баланс, рахунки у банківських...

-

Виробнича потужність підприємства - це його потенційна здатність випускати максимальну кількість продукції за одиницю часу у визначений термін з...

-

Значення інформації в управлінні

ЗНАЧЕННЯ ІНФОРМАЦІЇ В УПРАВЛІННІ Х. О. Феоктістова М. Маріуполь В час, коли в деяких державах вже створено інформаційне суспільство, а Україна прагне до...

Основні засади операційного менеджменту - Операційний менеджмент