Устойчивость выводов в математической модели - Модели оптимального плана управления запасами

Вполне ясно, что рассматриваемая классическая модель управления запасами, как и любые иные экономико-математические модели конкретных экономических явлений и процессов, является лишь приближением к реальности. Приближение может быть более точным или менее точным, но никогда не может полностью уловить все черты реальности. Поэтому с целью повышения адекватности получаемых на основе экономико-математической модели выводов целесообразно изучить устойчивость этих выводов по отношению к допустимым отклонениям исходных данных и предпосылок модели [19, 22 - 24]. Выше изучено изменение средних издержек при малых отклонениях величины поставки.

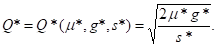

Предположим теперь, что вместо истинных значений параметров µ, g, s нам известны лишь их приближенные значения

µ* = µ + Дµ, g* = g + Дg, s* = s + Дs.

Мы применяем план Вильсона, но с искаженным объемом партии

Это приводит к возрастанию средних издержек. Согласно формулам (9) - (10) возрастание пропорционально (ДQ)2 (с точностью до бесконечно малых более высокого порядка). Здесь

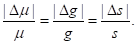

Выделим в ДQ главный линейный член:

- (11) (с точностью до бесконечно малых более высокого порядка).

Величину Дµ можно определить по фактическим данным о спросе, оценив величину отклонения реального спроса от линейного приближения [19], например, с помощью математического аппарата линейного регрессионного анализа. Для определения значений параметров g и s необходимо проведение специальных достаточно трудоемких исследований. К тому же существуют различные методики расчета этих параметров, результаты расчетов по которым не совпадают. Поэтому естественно оценить разумную точность определения g и s по известной точности определения µ. Для этого воспользуемся "принципом уравнивания погрешностей", предложенным в [19].

Важное замечание 2. Принцип уравнивания погрешностей состоит в том, что погрешности различной природы должны вносить примерно одинаковый вклад в общую погрешность математической модели. Так, определение рационального объема выборки в статистике интервальных данных основано на уравнивании влияния метрологической и статистической погрешностей [25]. Согласно подходу [19] выбор числа градаций в социологических анкетах целесообразно проводить на основе уравнивания погрешностей квантования и неопределенности в ответах респондентов. В классической модели управления запасами целесообразно уравнять влияние неточностей в определении параметров на отклонение целевой функции от оптимума.

Выберем Дg и Дs так, чтобы увеличение затрат, вызванное неточностью определения g и s, было таким же, как и вызванное неточностью определения µ. С точностью до бесконечно малых более высокого порядка это означает, что необходимо уравнять между собой три слагаемых в правой части (11). После сокращения общего множителя получаем, что согласно принципу уравнивания погрешностей должно быть справедливо соотношение

(12)

Таким образом, относительные погрешности определения параметров модели должны совпадать.

В соотношении (12) используются истинные значения параметров, которые неизвестны. Поэтому целесообразно вначале вместо параметров использовать их грубые оценки, из (12) определить их примерную точность, затем провести исследования, уточняющие значения параметров. Эту процедуру естественно повторять до тех пор, пока не произойдет некоторое уравнивание относительных погрешностей определения параметров модели.

Похожие статьи

-

Влияние отклонений от оптимального объема партии - Модели оптимального плана управления запасами

В реальных производственных и управленческих ситуациях часто приходится принимать решения об использовании объемов партии, отличных от оптимальной...

-

Вопросы практического применения классической модели управления запасами рассмотрены в [20, 26]. Для отработки методики практического использования этой...

-

МК (рисунки 6 и 7) представляет собой ПУ включающий в себя мостовую схему управления электродвигателем с элементами управления ключами моста, токовые...

-

Литература - Модели оптимального плана управления запасами

1. Harris F., Operations and Costs // Factory Management Series. - Chicago: A. W. Shaw Co, 1915. - Р. 48-52. 2. Сковронек Ч., Сариуш-Вольский З....

-

Классическая модель управления запасами - Модели оптимального плана управления запасами

Пусть y(t) - величина запаса некоторого товара на складе в момент времени t, t>0. Дефицит не допускается, т. е. y(t)>0 при всех t. Товар пользуется...

-

Введение - Модели оптимального плана управления запасами

Экономико-математической теории управления запасами в 2015 г. исполняется 100 лет (отсчитывая с работы Ф. Харриса [1]). Она входит в логистику - одну из...

-

При использовании такой стратегии уровень запаса отслеживается непрерывно. Опасность исчерпания запаса возникает здесь только в течение времени...

-

Вероятностные модели управления запасами - Экономико-математические модели управления запасами

Резервный запас - это величина запаса, постоянно поддерживаемая дополнительно к ожидаемой потребности. В случае нормального распределения колебаний...

-

Асимптотически оптимальный план - Модели оптимального плана управления запасами

Из проведенных рассуждений ясно, что напряженный план с Q=Q0 является оптимальным тогда и только тогда, когда горизонт планирования Т приходится на...

-

Оптимальный план - Модели оптимального плана управления запасами

Найдем наилучший план поставок. План, для которого в моменты доставок очередных партий запас равен 0 (т. е. y(t) = 0), назовем напряженным. Утверждение...

-

Экономико-математические модели управления запасами

> Таблица Брауна Показывает зависимость ожидаемого дефицита изделий (E(z)) от резервного запаса, выраженного в стандартных отклонениях спроса (z)....

-

Заключение - Экономико-математические модели управления запасами

В любой задаче управления запасами решается вопросы выбора размеров и сроков размещения заказов на запасаемую продукцию. К сожалению, общее решение этой...

-

Модель с фиксированной периодичностью предполагает, что размеры заказов различны для разных циклов. Таким образом, размер запаса регулируется за счет...

-

Детерминированные модели, Модель Уилсона - Экономико-математические модели управления запасами

Чрезвычайно трудно построить обобщенную модель управления запасами, которая учитывала бы все разновидности условий, наблюдаемых в реальных системах. Но...

-

С началом пилотируемого освоения космоса возникла задача обеспечения безопасности человека и возвращения его на Землю. Основная опасность грозила...

-

Для определения и проведения экспериментальных исследований Тепловых режимов ЭРИ, разработаем топологическую математическую модель блока управления...

-

Оптимальное управление запасами - выбор таких объемов и моментов поставок, когда суммарные издержки системы снабжения будут минимальными. Простейшие...

-

Постановка задачи применительно для КУП "СПЕЦКОММУНТРАНС": двум погрузчикам разной мощности, это автомобили ТО 28 и ТО 49, за 23 часа нужно погрузить на...

-

Введение - Экономико-математические модели управления запасами

Разница в ритме производства продукции у различных поставщиков, дискретность процесса поставок, возможность случайных колебаний в интенсивности...

-

Подводя итог проделанной работе стоит отметить, что основная цель работы - обеспечение безопасности посадки ВА, достигнута. Задачи поставленные в...

-

При управлении подвижными объектами (такими, например, как мобильные роботы, подводные аппараты и т. п.) часто имеет место неопределенность цели, когда...

-

В большинстве случаев структурная неопределенность вызвана неполнотой знания аналитической структуры уравнений модели объекта управления. При не...

-

Исследование тепловых режимов с помощью математической модели При запуске любого электродвигателя возникает ток превышающий номинальный ток в рабочем...

-

Модель с определением точки заказа - Экономико-математические модели управления запасами

В реальных ситуациях следует учитывать время выполнения заказа Q. Для обеспечения бесперебойного снабжения заказ должен подаваться в момент, когда...

-

Модель с учетом неудовлетворенных требований - Экономико-математические модели управления запасами

В некоторых случаях, когда потери из-за дефицита сравнимы с издержками хранения, дефицит допускается. Пусть требования, поступающие в момент отсутствия...

-

Пусть заказанная партия поступает с интенсивностью u единиц в единицу времени. Очевидно система может работать без дефицита, если интенсивность поставок...

-

Уровень науки и техники Надежность средств, с помощью которых человек достигает космоса высокая, но не идеальна. РН -- сложная конструкция, и даже в...

-

В статье разработана и приведена математическая модель задачи оптимизации количества персонала предприятий, работающих посменно и с разным графиком...

-

1. Универсальность - характеризует полноту отображения моделью изучаемых свойств реального объекта. 2. Адекватность - способность отражать нужные...

-

Важным этапом изучения явлений предметов процессов является их классификация, выступающая как система соподчиненных классов объектов, используемая как...

-

Модель парной линейной регрессии - Математическое описание связи: регрессия, корреляция

Предположим, что у нас есть все основания считать, что два экономических показателя взаимосвязаны. Например, уровень инфляции и уровень безработицы в...

-

КАРТА ТЕПЛОВЫХ РЕЖИМОВ РАБОТЫ ЭРИ (при нестационарном тепловом воздействии) Обозначение ЭРИ Сторона Температура ЭРИ Коэффициент тепловой нагрузки,...

-

Модели скользящего среднего порядка q (МА(q)-модели) - Динамические ряды

Рассмотрим частный случай общего линейного процесса ( 2.13), когда только первые q из весовых коэффициентов J ненулевые. В это случае процесс имеет вид T...

-

Модели авторегрессии порядка p (AR(p)-модели) - Динамические ряды

Рассмотрим сначала простейшие частные случаи. Модель авторегрессии 1-го порядка AR(1) (марковский процесс). Эта модель представляет собой простейший...

-

На основании проведенного моделирования можно сделать выводы: - происходящие тепловые процессы скоротечны и не приводят к перегреву конструкции блока...

-

В практике управления системами различного назначения (экономическими, финансовыми, техническими и др.) неизбежно приходится сталкиваться с различными...

-

№ Узла Имя узла Температура, °C Время 0 сек 1 Левая стенка 35 2 Верхняя крышка 35 3 Передняя панель 35 4 Нижняя крышка 35 5 Задняя панель 35 6 Правая...

-

№ Узла Имя узла Температура, °C Время 0 сек 1 Левая стенка 35 2 Верхняя крышка 35 3 Передняя панель 35 4 Нижняя крышка 35 5 Задняя панель 35 6 Правая...

-

КАРТА ТЕПЛОВЫХ РЕЖИМОВ РАБОТЫ ЭРИ (при нестационарном тепловом воздействии) Обозначение ЭРИ Сторона Температура ЭРИ Коэффициент тепловой нагрузки,...

-

№ Узла Имя узла Температура, °C Время 0 сек 1 Левая стенка 35 2 Верхняя крышка 35 3 Передняя панель 35 4 Нижняя крышка 35 5 Задняя панель 35 6 Правая...

Устойчивость выводов в математической модели - Модели оптимального плана управления запасами