Наращение и дисконтирование денежных потоков - Финансово-математические основы инвестиционного проектирования

Поскольку процесс инвестирования, как правило, имеет большую продолжительность в практике анализа эффективности капитальных вложений, обычно приходится иметь дело не с единичными денежными суммами, а с потоками денежных средств.

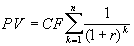

Вычисление наращенной и дисконтированной оценок сумм денежных средств в этом случае осуществляется путем использования соответствующих формул (4.1) и (4.2) для каждого элемента денежного потока.

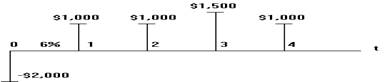

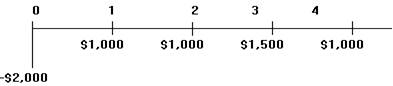

Денежный поток принято изображать на временной линии в одном из двух способов:

Представленный на рисунке денежный поток состоит в следующем: в настоящее время выплачивается (знак "минус") $2,000, в первый и второй годы получено $1,000, в третий - $1,500, в четвертый - снова $1,000.

Элемент денежного потока принято обозначать CFk (от Cash Flow), где k - номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV ( Present Value), а будущее значение - FV ( Future Value).

Используя формулу (4.1), для всех элементов денежного потока от 0 до n получим будущее значение денежного потока

(4.5)

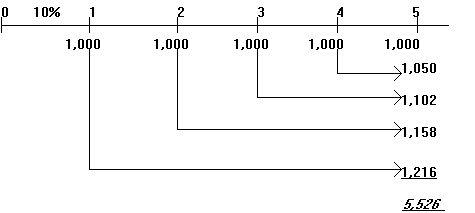

Пример 4. После внедрения мероприятия по снижению административных издержек предприятие планирует получить экономию $1,000 в год. Сэкономленные деньги предполагается размещать на депозитный счет (под 5 % годовых) с тем, чтобы через 5 лет накопленные деньги использовать для инвестирования. Какая сумма окажется на банковском счету предприятия?

Решим задачу с использованием временной линии.

Таким образом через 5 лет предприятие накопит $5,526, которые сможет инвестировать.

В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Такой поток называется аннуитетом. Для вычисления будущего значения аннуитета используется формула

, (4.6)

Которая следует из (4.5) при

CFk = const и CF0 = 0.

Расчет будущего значения аннуитета может производиться с помощью специальных финансовых таблиц. Фрагмент этих таблиц помещен в приложении (таблица 2). В частности, с помощью таблицы 2 при r = 5% и n = 5 получаем множитель 5,526, который соответствует результату расчета примера.

Дисконтирование денежных потоков осуществляется путем многократного использования формулы (4.2), что в конечном итоге приводит к следующему выражению:

(4.7)

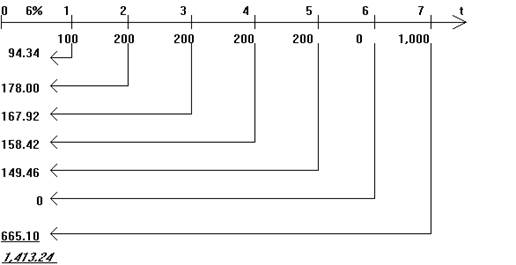

Пример 5. Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1,000, для которого необходимо определить современное значение (при показателе дисконта 6%). Решение проводим с помощью временной линии:

Вычисление дисконтированных значений отдельных сумм можно производить путем использования таблицы 3, помещенной в приложении

Дисконтирование аннуитета (CFj = const) осуществляется по формуле

(4.8)

Для расчета настоящего (современного) значения аннуитета может быть использована таблица 4 приложения.

Пример 6. Предприятие приобрело облигации муниципального займа, которые приносят ему доход $15,000, и хочет использовать эти деньги для развития собственного производства. Предприятие оценивает прибыльность инвестирования получаемых каждый год $15,000 в 12 %. Необходимо определить настоящее значение этого денежного потока.

Решение проведем с помощью таблицы:

|

Год |

Множитель при 12% дисконтирования |

Поток денег |

Настоящее значение |

|

1 |

0.893 |

$15,000 |

$13,395 |

|

2 |

0.797 |

$15,000 |

$11,955 |

|

3 |

0.712 |

$15,000 |

$10,680 |

|

4 |

0.636 |

$15,000 |

$9,540 |

|

5 |

0.567 |

$15,000 |

$8,505 |

|

3.605 |

$75,000 |

$54,075 |

По результатам расчетов мы видим, что

- - дисконтированное значение денежного потока существенно меньше арифметической суммы элементов денежного потока, - чем дальше мы заходим во времени, тем меньше настоящее значение денег: $15,000 через год стоят сейчас $13,395; $15,000 через 5 лет стоят сейчас $8,505.

Задача может быть решена также с помощью таблицы 4 приложения. При r = 12% и n = 5 по таблице находим множитель дисконтирования 3.605.

Современное значение бесконечного (по времени) потока денежных средств определяется по формуле:

, (4.9)

Которая получается путем суммирования бесконечного ряда, определяемого формулой (4.8) при.

Похожие статьи

-

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных...

-

Элементы теории процентов - Финансово-математические основы инвестиционного проектирования

В процессе анализа инвестиционных решений принято использовать сложные проценты. Сложным процентом называется сумма дохода, которая образуется в...

-

Техника оценки стоимости денег во времени позволяет решить ряд важных задач сравнительного анализа альтернативных возможностей вложения денег. Рассмотрим...

-

Деньги дисконтирование процент инфляция В основе концепции стоимости денег во времени лежит следующий основной принцип: Доллар сейчас стоит больше, чем...

-

Оценка времени поездки на основе моделирования транспортных потоков

Оценка времени поездки на основе моделирования транспортных потоков С. Н.Козорезова Постоянное увеличение количества транспортных заторов на...

-

Разработка алгоритма нахождения входного потока заявок в имитационной модели контрольно-пропускной системы на основе статистических данных В наши дни...

-

Определение необходимого объема выборки - Основы эконометрики

В практике проектирования выборочного наблюдения возникает вопрос о необходимой численности выборки, которая необходима для обеспечения определенной...

-

Особенности расчетов индексов цен - Основы эконометрики

В рыночном хозяйстве особое место среди индексов качественных показателей отводится индексам цен. Основным назначением индекса цен является оценка...

-

Собственно-корреляционные параметрические методы изучения связи - Основы эконометрики

Измерение тесноты и направления связи является важной задачей изучения и количественного измерения взаимосвязи социально-экономических явлений. Оценка...

-

Теоретические основы процесса Реакторы смешения - это емкостные аппараты с мешалкой или циркуляционным насосом. Человечество давно пользуется...

-

Комплексообразующие свойства тиосульфатов - Тиосульфат натрия

Тиосульфат-ион - сильный комплексообразователь, использующийся в фотографии для удаления из фотопленки невосстановленного бромида серебра: Отметим, что...

-

Процесс нитрования углеводородов смесью азотной и серной кислот протекает в гетерогенной среде, так как образуются две фазы - органическая...

-

Гибридные системы на основе квантовых точек (КТ) и органических лигандов могут быть использованы в качестве хемо-, био - и фотосенсоров, а также...

-

Общее описание метода В настоящее время самым современным и наиболее эффективным с экономической точки зрения является сбалансированный процесс...

-

В данной главе описан способ прогнозирования с помощью НС, основанный на методе окон. Также приведен обзор применения НС в финансовой сфере. Общий подход...

-

Методы непараметрической статистики - Основы теории систем и системного анализа

Использование классических распределений случайных величин обычно называют "параметрической статистикой" - мы делаем предположение о том, что...

-

Получение и применение стекла. Ситаллы. Стеклопластика - Основы химии

Обычное стекло можно получить сплавлением кварцевого песка (SiO2), технической соды (Na2CO3) и мела (CaCO3). При нагревании сода и мел разлагаются с...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Методы изучения связи качественных признаков - Основы эконометрики

При наличии соотношения между вариацией качественных признаков говорят об их ассоциации, взаимосвязанности. Для оценки связи в этом случае используют ряд...

-

Выборочные распределения, Распределение Стьюдента - Основы научных исследований

Выборочное распределение - это распределение какой-либо статистики, полученное в результате отбора различных случайных выборок из одной и той же...

-

Первичный статистический анализ данных Для анализа инвестиционной деятельности в основной капитал был использован статистический ежегодник...

-

Показатели вариации - Основы эконометрики

Показатели вариации делятся на две группы: абсолютные и относительные. К Абсолютным показателям вариации относятся: § размах вариации; § среднее линейное...

-

Особые механические свойства эластичность - способность к высоким обратимым деформациям при относительно небольшой нагрузке (каучуки); малая хрупкость...

-

Среди различных конфигураций искусственных нейронных сетей встречаются такие, при классификации которых по принципу обучения, строго говоря, не подходят...

-

Задание №1 Найти матрицу АВ+3Е и ВА+3Е, где , , Е - единичная матрица соответствующего порядка. Решение: Найти матрицу АВ+3Е 1.1 Найдем размер матрицы...

-

Рассмотрим более подробно второй этап методики. После идентификации итогов реализации проектов осуществляется стоимостная оценка предполагаемого ущерба и...

-

Бизнес-процесс - логически завершенная цепочка взаимосвязанных и повторяющихся видов деятельности, в результате которых ресурсы предприятия используются...

-

Элементы 4 и 8 в исходной схеме соединены последовательно. Заменяем их квазиэлементом С. В исходной схеме элементы 12 и 13 образуют параллельное...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Реагирует с неметаллами: 4Al + 3O2 > 2Al2O3 ; 2Al + 3Br2 > 2AlBr3 c оксидами металлов:2Al + Fe2O3 > Al2O3 + 2Fe (алюмотермия)c водой (если...

-

В этом методе сравнивают степени окисления атомов в исходных веществах и в продуктах реакции, при этом руководствуемся правилом: число электронов,...

-

Все генетические алгоритмы участвовали в двух группах тестов. В каждой группе исследовались различные наборы значений управляющих параметров МГА:...

-

Принципы получения гибридных соединений на основе квантовых точек и органических хромофоров В литературе для получения соединений, обладающих...

-

Алгоритм использует в качестве исходных данных документы, содержащие следующие сведения: X A, k,j, i - измеряемые показатели научной работы; X A, TG,...

-

Случайные события и случайные величины - Основы научных исследований

Вероятностные закономерности проявляются только в массовых явлениях, т. е. когда один и тот же объект изменяет свое состояние многократно или когда...

-

Математическое моделирование - Основы научных исследований

Выше уже указывалось, что Математическое моделирование - это получение решений уравнений, составляющих математическую модель объекта, при изменении...

-

Объект исследования и его модель - Основы научных исследований

Объект исследования - это первичное, не сводимое к более простым, понятие. Поэтому дать его общее определение невозможно. Однако можно указать примеры...

-

Научная теория и ее структура - Основы научных исследований

Теория - система логически непротиворечивых верифицируемых высказываний, в идеале имеющая аксиоматическую структуру и полностью соответствующая всем...

-

Электролиз - физико-химический процесс, состоящий в выделении на Электродах составных частей растворенных веществ или других веществ, который возникает...

Наращение и дисконтирование денежных потоков - Финансово-математические основы инвестиционного проектирования