Собственно-корреляционные параметрические методы изучения связи - Основы эконометрики

Измерение тесноты и направления связи является важной задачей изучения и количественного измерения взаимосвязи социально-экономических явлений. Оценка тесноты связи между признаками предполагает определение меры соответствия вариации результативного признака от одного (при изучении парных зависимостей) или нескольких (множественных) факторных.

Линейный коэффициент корреляции Характеризует тесноту и направление связи между двумя коррелируемыми признаками в случае наличия между ними линейной зависимости.

В теории разработаны и на практике применяются различные модификации формулы расчета данного коэффициента:

(3.8)

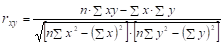

Производя расчет по итоговым значениям исходных переменных, линейный коэффициент корреляции можно вычислить по формуле:

(3.9)

Между линейным коэффициентом корреляции и коэффициентом регрессии существует определенная зависимость, выражаемая формулой:

(3.10)

Где A - коэффициент регрессии в уравнении связи;

- среднеквадратическое отклонение соответствующего, статистически существенного, факторного признака.

Линейный коэффициент корреляции изменяется в пределах от -1 до 1: . Знаки коэффициентов регрессии и корреляции совпадают.

При этом интерпретацию выходных значений коэффициента корреляции можно представить в следующей таблице 3.3:

Таблица 3.3 Оценка линейного коэффициента корреляции

|

Значение линейного Коэффициента связи |

Характер Связи |

Интерпретация связи |

|

R = 0 |

Отсутствует |

- |

|

0<R<1 |

Прямая |

С увеличением X Увеличивается Y |

|

-1<R<0 |

Обратная |

С увеличением X Уменьшается Y И наоборот |

|

R=1 |

Функциональная |

Каждому значению факторного признака строго соответствует одно значение результативного признака |

Пример. По исходным данным, представленным в таблице 3.2, оценим тесноту связи с помощью коэффициента корреляции (см. табл. 3.4).

Таблица 3.4 Расчетная таблица для определения Коэффициента корреляции

|

№ п/п |

X |

Y | |||

|

|

|

|

|

|

|

Сумма |

58 |

89,2 |

631,7 |

448 |

992,24 |

|

Средняя |

5,8 |

8,92 |

63,17 |

44,8 |

99,224 |

1. Используя формулу (3.8) получаем:

2. По формуле (3.9) значение коэффициента корреляции составило:

Таким образом, результат по всем формулам одинаков и свидетельствует о сильной прямой зависимости между изучаемыми признаками.

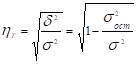

В случае наличия нелинейной зависимости между двумя признаками для измерения тесноты связи применяют теоретическое корреляционное отношение:

(3.11)

Где - дисперсия выравненных значений результативного признака, то есть рассчитанных по уравнению регрессии;

- дисперсия эмпирических (фактических) значений результативного признака.

Для оценки тесноты связи также рассчитывается Коэффициент детерминации:

(3.12)

Коэффициент детерминации показывает, какая доля вариации результативного признака объясняется вариацией изучаемого фактора Х.

Корреляционное отношение () изменяется в пределах от 0 до 1 () и анализ степени тесноты связи полностью соответствует линейному коэффициенту корреляции (таблица 3.1).

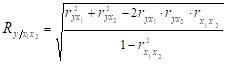

Для измерения тесноты связи при множественной корреляционной зависимости, то есть при исследовании трех и более признаков одновременно, вычисляется множественный и частные коэффициенты корреляции.

Множественный коэффициент корреляции Вычисляется при наличии линейной связи между результативным и несколькими факторными признаками, а также между каждой парой факторных признаков. Множественный коэффициент корреляции для двух факторных признаков вычисляется по формуле:

(3.13)

Где - парные коэффициенты корреляции между признаками.

Множественный коэффициент корреляции изменяется в пределах от 0 до 1 и по определению положителен: .

Приближение R к единице свидетельствует о сильной зависимости между признаками.

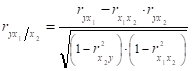

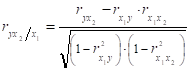

Частные коэффициенты корреляции Характеризуют степень тесноты связи между двумя признаками X и X при фиксированном значении других (K ? 2) факторных признаков, то есть когда влияние X исключается, то есть оценивается связь между X и X в "чистом виде".

В случае зависимости Y От двух факторных признаков X и X коэффициенты частной корреляции имеют вид:

(3.14)

Где R - парные коэффициенты корреляции между указанными в индексе переменными.

В первом случае исключено влияние факторного признака X , во втором - X. Эти показатели могут быть и отрицательными, так как они показывают, какая существует связь между признаками: прямая или обратная.

Похожие статьи

-

Причинность, регрессия, корреляция Исследование объективно существующих зависимостей и взаимосвязей между явлениями и процессами - важнейшая задача...

-

Парная регрессия на основе метода наименьших квадратов и метода группировок - Основы эконометрики

Парная регрессия Характеризует связь между двумя признаками: результативным и факторным. Аналитически связь между ними описывается уравнениями: Прямой...

-

Методы изучения связи качественных признаков - Основы эконометрики

При наличии соотношения между вариацией качественных признаков говорят об их ассоциации, взаимосвязанности. Для оценки связи в этом случае используют ряд...

-

Частным случаем недетерминированной связи является связь случайная - стохастическая (вероятностная). Реализация вероятностного подхода к описанию...

-

Важной задачей статистики является разработка методики статистической оценки социально-экономических явлений, которая осложняется тем, что многие...

-

Явления общественной жизни складываются под воздействием целого ряда факторов, то есть являются многофакторными. Между факторами существуют сложные...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Использование в экономических исследованиях методов регрессии и корреляции - Эконометрика как наука

Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Это объясняется простотой исследования...

-

Принятие решений на основе уравнений регрессии - Основы эконометрики

Интерпретация Моделей регрессии осуществляется методами той отрасли знаний, к которой относится исследуемое явление. Но всякая интерпретация начинается...

-

Для определения тесноты связи при числе показателей, большем двух используется коэффициент конкордации: , Где - количество факторов (показателей); -...

-

Методы оценки параметров структурной формы модели - Основы эконометрики

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение в...

-

Понятие вариации Вариация - это многообразие, колеблемость, изменяемость величины признака у единиц статистической совокупности. Вариация порождается...

-

Коэффициент детерминации - Математическое описание связи: регрессия, корреляция

Предположим, что экономические предпосылки и анализ расположения точек на корреляционном поле позволил нам выдвинуть гипотезу о том, что зависимость...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

МЕТОДЫ ИСКЛЮЧЕНИЯ АВТОКОРРЕЛЯЦИИ ИЗ РЯДОВ ДИНАМИКИ - Основы прогнозирования

Для исключения автокорреляции могут применяться следующие методы: 1. метод конечных разностей; 2. метод исключения тенденций с помощью уравнений...

-

Решение задачи - Основы эконометрики

Требуется: 1. Построить линейное уравнение парной регрессии y по x. 2. Рассчитать линейный коэффициент парной корреляции, коэффициент детерминации и...

-

Методы анализа взаимосвязи - Статистическое изучение взаимосвязи социально-экономических явлений

Первым и обязательным этапом изучения взаимосвязи социально-экономических явлений является качественный анализ природы явления методами экономической...

-

Важнейшей задачей науки является исследование объективно существующих связей между явлениями. Знание их характера и величины может помочь управлять...

-

Задача регрессии. Метод наименьших квадратов Ищу функцию регрессии в виде (1*). Оценки коэффициентов нахожу с помощью Метода Наименьших Квадратов (МКВ),...

-

Определение необходимого объема выборки - Основы эконометрики

В практике проектирования выборочного наблюдения возникает вопрос о необходимой численности выборки, которая необходима для обеспечения определенной...

-

Показатели вариации - Основы эконометрики

Показатели вариации делятся на две группы: абсолютные и относительные. К Абсолютным показателям вариации относятся: § размах вариации; § среднее линейное...

-

Понятие рядов динамики и их классификация Среди основных задач статистики важное место занимает описание изменений показателей во времени, изучение...

-

1. В результате линейной комбинации две атомные орбитали (АО) формируют две молекулярные орбитали (МО) - связывающую, энергия которой ниже, чем энергия...

-

Эконометрика (задания выполнить в ППП Excel, по каждому пункту сделать выводы) Рассмотреть экономическое явление, в котором участвуют 2 фактора...

-

Методы прогнозирования в статистике населения - Система источников данных о населении

Моделирование временного тренда среднегодовой численности занят Ого населения Санкт-Петербурга Приведем данные среднегодовой численности занятого...

-

Корреляция и регрессия Вспомним, что зависимости называются вероятностными или стохастическими, если каждому набору факторов Х I соответствует множество...

-

Составьте линейное уравнение регрессии, вычислите параметры и оцените тесноту корреляционной связи, т. е. 1) вычислить точечную оценку коэффициента...

-

Основные понятия эконометрики Эконометрика - самостоятельная экономическая дисциплина, занимающаяся разработкой и применением статистических методов для...

-

Статистический характер экспериментальных исследований Любое экспериментальное исследование, в конечном итоге, сводится к изучению причинно-следственных...

-

СУЩНОСТЬ СТАТИСТИЧЕСКИХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ Динамический или временной ряд представляет собой совокупность численных данных, характеризующих...

-

Методы непараметрической статистики - Основы теории систем и системного анализа

Использование классических распределений случайных величин обычно называют "параметрической статистикой" - мы делаем предположение о том, что...

-

Химическая связь - это взаимное сцепление атомов в молекуле и кристаллической решетке в результате действия между атомами электрических сил притяжения....

-

Нелинейный регрессионный анализ, Множественный регрессионный анализ - Основы научных исследований

Линейные по параметрам регрессионные модели можно использовать для аппроксимации нелинейных зависимостей путем их линеаризации с помощью базисных...

-

Парная нелинейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений

Наиболее часто при описании взаимосвязи социально-экономических явлений, кроме линейной модели, используют следующие виды зависимостей: Гиперболическая ;...

-

ТЕСНОТА И ЗНАЧИМОСТЬ СВЯЗИ - Многомерный статистический анализ

Соответствующий статистический вывод включает определение тесноты и значимости связи между Х и Y. Тесноту связи измеряют коэффициентом детерминации R 2 ....

-

2.1 Постановка задачи Исходные данные Вариант 36 4,88 4,69 4,79 4,84 4,69 4,88 4,91 4,65 4,89 5,75 4,88 5,63 4,83 3,93 4,73 Статистическая обработка...

-

Регрессия -- зависимость среднего значения какой-либо величины от некоторой другой величины или от нескольких величин. Задача регрессионного анализа...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Способы формирования выборочной совокупности - Основы эконометрики

Способ отбора Определяет конкретный механизм или процедуру выборки единиц из генеральной совокупности. В практике выборочных обследований наибольшее...

-

Параметрическое линейное программирование - Методы линейного программирования

Представляет собой один из разделов математического программирования, изучающий задачи, в которых целевая функция или ограничения зависят от одного или...

Собственно-корреляционные параметрические методы изучения связи - Основы эконометрики