Критерий Дарбина-Уотсона для выявления автокорреляции - Ряды динамики в статистике

Ряд динамика аналитический прогнозирование автокорреляция

Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка. Он основан на анализе остатков уравнения регрессии. Ограничения:

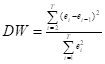

- 1. Тест не предназначен для обнаружения других видов автокорреляции (более чем первого) и не обнаруживает ее. 2. В модели должен присутствовать свободный член. 3. Данные должны иметь одинаковую периодичность (не должно быть пропусков в наблюдениях). 4. Тест не применим к авторегрессионным моделям, содержащих в качестве объясняющей переменной зависимую переменную с единичным лагом: Статистика Дарбина-Уотсона имеет вид:

T число наблюдений (обычно временных периодов)

Et остатки уравнения регрессии

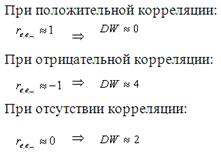

Можно показать, что:

Отсюда следует:

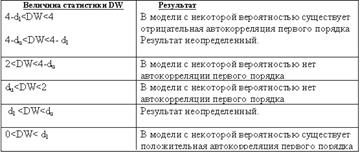

Для более точного определения, какое значение DW свидетельствует об отсутствии автокорреляции, а какое - о ее наличии, построена таблица критических точек распределения Дарбина-Уотсона.

По этой таблице для заданного уровня значимости, числа наблюдений n и количества объясняющих переменных m определяются два значения: dl - нижняя граница, du - верхняя граница (рис. 8.2)

Рис.8.1. Практическое использование теста Дарбина-Уотсона

Рис. 8.2 Значения критерия Дарбина-Уотсона

Похожие статьи

-

Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов

Критерий Дарбина-Уотсона применяют для обнаружения автокорреляции, подчиняющейся авторегрессионному процессу 1-го порядка. Предполагается, что величина...

-

Критерий Мизеса, Статистика критерия - Проверка статистических гипотез

В качестве меры различия теоретической функции распределения F(x) и эмпирической Fn(x) по критерию Мизеса (критерию w 2) выступает средний квадрат...

-

Методы измерения параметров тренда - Ряды динамики в статистике

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей...

-

Автокорреляция: первого, второго порядка - Ряды динамики в статистике

Автокорреляция (последовательная корреляция) - это корреляция между наблюдаемыми показателями во времени (временные ряды) или в пространстве(перекрестные...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Суть, причины и последствия автокорреляции. - Моделирование в эконометрике

Одной из предпосылок регрессионного анализа является независимость случайного члена в любом наблюдении от его значений во всех других наблюдениях, т. е....

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

Модели сезонных колебаний - Ряды динамики в статистике

Сезонные колебания в ряду динамики характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Задание 1. - Регрессионно-корреляционный анализ предприятия

Коррекционный регрессия экономический моделирование По предложенным вам экспериментальным данным, представляющим собою макроэкономические показатели или...

-

ПОНЯТИЕ ОБ АВТОКОРРЕЛЯЦИИ. ОПРЕДЕЛЕНИЕ СИЛЫ АВТОКОРРЕЛЯЦИИ Парные регрессионные модели отражают специфику взаимодействия некоторого функционального...

-

Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота

Для фирмы АВТОЦЕНТР КУПЧИНО 1. Санкт-Петербург, м. Балканская д.57 (812) 448-12-12 2. Телефоны: (812) 448-12-12 3. Факс: (812) 448-12-12 4. Лицензия...

-

Обнаружение автокорреляции. - Моделирование в эконометрике

В силу неизвестности значений параметров регрессии неизвестными будут также и истинные значения отклонений, поэтому выводы об их независимости...

-

Все генетические алгоритмы участвовали в двух группах тестов. В каждой группе исследовались различные наборы значений управляющих параметров МГА:...

-

Заключение, Список литературы - Ряды динамики в статистике

По окончании работы над данным рефератом, автор решил следующие задачи, поставленные в начале работы: - дать определение понятию "ряд динамики" -...

-

Динамическая модель кассовых сборов неплохо описывает динамику кассовых сборов фильмов. Но она еще не приспособлена для прогнозирования, значения части...

-

МЕТОДЫ ИСКЛЮЧЕНИЯ АВТОКОРРЕЛЯЦИИ ИЗ РЯДОВ ДИНАМИКИ - Основы прогнозирования

Для исключения автокорреляции могут применяться следующие методы: 1. метод конечных разностей; 2. метод исключения тенденций с помощью уравнений...

-

Попали в зону положительной автокорреляции. Прогноз Точечный прогноз для Интервальный прогноз с вероятностью 95% Или Точечный прогноз для Интервальный...

-

Линейная модель парной регрессии - Моделирование в эконометрике

Введение в регрессионный анализ. Модель парной линейной регрессии. 1. Метод наименьших квадратов (МНК). 2. Свойства оценок МНК 3. Модель парной линейной...

-

Моделирование сезонности ВВП - Динамика ВВП РФ, статистический анализ

После того, как мы установили наличие сезонности, надо пытаться ее моделировать. Приведем расчет модели с использованием фиктивных переменных. Введем 3...

-

Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике

Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений X . Если это условие не соблюдается, то имеет место...

-

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от...

-

Тема: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета Имеются следующие выборочные данные (выборка 25%-ная...

-

Задание 4 Найти оценки коэффициентов регрессионной зависимости У=а 0 +а 1 *х 1 +а 2 *х 2 +а 12 *х 1 *х 2 ,и проверить регрессионную зависимость на...

-

Выводы - Использование нейродинамики для моделирования производственных процессов предприятия

Исходя из вышеизложенного, можно заключить, что для решения задач прогнозирования наиболее подходит сеть с обратным распространением. Она позволяет...

-

Задача о загрузке рюкзака (задача о ранце) - Метод динамического программирования для решения задач

Постановка задачи. Пусть имеются N видов грузов с номерами. Единица груза j-го вида имеет все aJ. Если груз j-го вида берется в количестве xJ, то его...

-

По итогам оценки динамической модели мы получили оценки ненаблюдаемых случайной компоненты константы и тренда, определенные на выборке из генеральной...

-

Метод конечных разностей -- широко известный и простейший метод интерполяции. Его суть заключается в замене дифференциальных коэффициентов уравнения на...

-

1. Если значения измеренного признака не отличаются друг от друга (равны между собой) - дисперсия равна нулю. Это соответствует отсутствию изменчивости в...

-

В нашем анализе данных показателей рынков под "самородками" понимаются зависимости, отражающие степень эффективности рекламных кампаний. Эксперты часами...

-

Изучение динамики товарооборота - Статистика розничного товарооборота

Развитие товарооборота--динамичный процесс. Купля-продажа товаров осуществляется не только в пространстве, но, и во времени. Конечно, отдельные акты...

-

Компоненты временных рядов - Ряды динамики в статистике

Ряд динамики может быть подвержен влиянию факторов эволюционного и осциллятивного характера, а также находиться под влиянием факторов разного, как...

-

Аналитические показатели изменения уровней ряда динамики - Ряды динамики в статистике

К индивидуальным показателям интенсивности изменения явления относятся: - абсолютный прирост Дyi ; - темп роста Ti (коэффициент роста Ki ); - темп...

-

Предметом статьи является обоснование необходимости использования математических методов в процессе внутреннего мониторинга операций организациями с...

-

Классификация рядов динамики - Ряды динамики в статистике

Ряды динамики представляют собой ряды изменяющихся во времени значений статистического показателя, расположенного в хронологическом порядке. Составными...

-

Введение - Ряды динамики в статистике

Одной из важнейших задач статистики является практическая помощь ее в работе менеджера. Ряды динамики позволяют изучить данный показатели или целую их...

-

Статистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными...

-

Элементы прогнозирования на основе тренда и колеблемости - Ряды динамики в статистике

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом...

Критерий Дарбина-Уотсона для выявления автокорреляции - Ряды динамики в статистике