Стратегічний аналіз діяльності підприємства - Елементи, особливості та механізми визначення маркетингової стратегії ПАТ "Львівська кондитерська фабрика "Світоч""

У цьому розділі передбачається провести макро - та мікромаркетинговий аналіз діяльності підприємства, а саме:

- - аналіз макросреди (економічний, правовий, політичний, соціальний, технологічний); - аналіз мікросреди (покупці, постачальники, конкуренти, ринок робочої сили); - аналіз внутрішнього середовища (кадровий зріс, організаційний зріс, виробничий зріс, фінансовий зріс, маркетинговий зріс).

Аналіз макросередовища включає наступні складові:

А) Економічну - динаміка номінального ВВП; динаміка реального квартального ВВП; формування і розподіл ресурсів; інфляція; рівень безробіття; структура платіжного балансу; норми накопичення; кредитна ставка. Розглянемо динаміку внутрішнього валового продукту та його структуру за допомогою таблиці 2.1.

Таблиця 2.1 _ Структура ВВП України по кінцевому використанню з 2005 по 2015 роки (в млн. грн.)

|

Роки |

Споживчі витрати |

Валове накопичення |

Номінальний ВВП | ||

|

% ВВП |

% ВВП | ||||

|

2005 |

337879 |

+76.5 |

99876 |

+22.6 |

441452 |

|

2006 |

424060 |

+77.9 |

134740 |

+24.8 |

544153 |

|

2007 |

558581 |

+77.5 |

203318 |

+28.2 |

720731 |

|

2008 |

758902 |

+80.0 |

264883 |

+27.9 |

948056 |

|

2009 |

772826 |

+84.6 |

155815 |

+17.1 |

913345 |

|

2010 |

914230 |

+84.5 |

199918 |

+18.5 |

1082569 |

|

2011 |

1105201 |

+83.9 |

282474 |

+21.5 |

1316600 |

|

2012 |

1269601 |

+90.1 |

257335 |

+18.3 |

1408889 |

|

2013 |

1350220 |

+92.8 |

228474 |

+15.7 |

1454931 |

|

2014 |

1409772 |

+90.0 |

220968 |

+14.1 |

1566728 |

|

2015 |

1715636 |

+86,7 |

303297 |

+15,3 |

1979458 |

З таблиці 2.1 можна зробити висновок, що номінальний ВВП поступово збільшується (окрім 2009 року), споживчі витрати постійно зростають (займають найбільшу частку в ВВП), валове накопичення, починаючи з 2011 року зменшувалось, у 2015 році відбулось його помітне зростання.

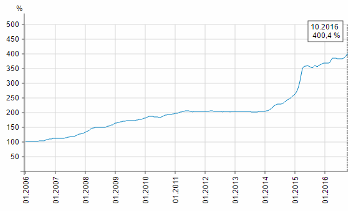

Становище макросередовища добре характеризує рівень інфляції в країні. Індекс інфляції або індекс споживчих цін - показник, який характеризує зміни загального рівня цін на товари і послуги, які купуються населенням для невиробничого споживання. Приведемо графік динаміки інфляції України з 01.2006 по 01.2016 наростаючим підсумком (рисунок 2.1).

Рисунок 2.1 - Графік динаміки індексу інфляції в Україні з 2005 року (наростаючим підсумком; 01.2006 = 100%)

З рисунку 2.1 можна побачити, що у період з 01.2006 по 10.2016 підсумковий індекс інфляції складає 400,4%.

Приведемо графік динаміки реального квартального ВВП з 2011 по 2015 рр. у відсотках до відповідного кварталу попереднього року (рисунок 2.2).

Рисунок 2.2 - Динаміка реального квартального ВВП з 2010 по 2015 рр., %

З рисунку 2.2 можна побачити, що початок падіння реального ВВП відбувся у кінці 2012 року, однак його стрімке падіння відбулося у 2-му кварталі 2014 року. З 4-го кварталу 2015 року спостерігається певна стабілізація рівня реального ВВП.

Рівень безробіття також характеризує економічну ситуацію в країні. Рівень безробіття - відношення (у відсотках) кількості безробітних віком 15-70 років до економічно активного населення (робочої сили) зазначеного віку або відповідної соціально-демографічної групи. Приведемо таблицю рівня безробіття в Україні з 2005 по 2015 рр (таблиця 2.2).

Таблиця 2.2 - Рівень безробіття в Україні з 2005 по 2015 рр., тис. чол.

|

Рік |

Всього населення |

Економічно активне населення |

Зайняте населення |

Безробітне населення |

Рівень безробіття |

Зареєстровано безробітних |

|

2005 |

46929 |

20481,7 |

18886,5 |

1595,2 |

7,8% |

891,9 |

|

2006 |

46646 |

20545,9 |

19032,2 |

1513,7 |

7,4% |

784,5 |

|

2007 |

46372 |

20606,2 |

19189,5 |

1416,7 |

6,9% |

673,1 |

|

2008 |

46143 |

20675,7 |

19251,7 |

1424,0 |

6,9% |

596,0 |

|

2009 |

45962 |

20321,6 |

18365,0 |

1956,6 |

9,6% |

693,1 |

|

2010 |

45778 |

20220,7 |

18436,5 |

1784,2 |

8,8% |

452,1 |

|

2011 |

45633 |

20247,9 |

18516,2 |

1731,7 |

8,6% |

505,3 |

|

2012 |

45553 |

20393,5 |

18736,9 |

1656,6 |

8,1% |

467,7 |

|

2013 |

45426 |

20478,2 |

18901,8 |

1576,4 |

7,7% |

487,6 |

|

2014 |

42928 |

19035,2 |

17188,1 |

1847,1 |

9,7% |

458,6 |

|

2015 |

42760 |

17396,0 |

15742,0 |

1654,0 |

9,5% |

461,1 |

З таблиці 2.2 можна зробити висновок, що рівень безробіття мав тенденцію до зменшення у періоди з 2005 по 2008 рр., та з 2010 по 2013 рр., збільшення рівня безробіття відбулося у 2009 році у зв'язку зі світовою фінансовою кризою, та у 2014 році у зв'язку з нестабільною політико-економічною ситуацією в країні.

Важливим показником оцінки економічної ситуації в країні є платіжний баланс. Платіжний баланс - співвідношення між сумою грошових надходжень, отриманих країною з-за кордону, та сумою здійснених нею платежів за кордон протягом певного періоду. Приведемо таблицю структури платіжного балансу з 2013 по 2015 рр. (таблиця 2.3).

Таблиця 2.3 - Структура платіжного балансу Україні з 2013 по 2015 рр., млн. долл. США

|

Статті платіжного балансу |

Роки | ||

|

2013 |

2014 |

2015 | |

|

Рахунок поточних операцій |

-16518 |

-5332 |

-176 |

|

Експорт товарів та послуг |

78744 |

65332 |

47797 |

|

Імпорт товарів та послуг |

95675 |

70674 |

49488 |

|

Розрахунок операцій з капіталом |

-60 |

400 |

456 |

|

Фінансовий рахунок |

-17218 |

-4325 |

-569 |

|

Прямі інвестиції |

-4079 |

-299 |

-3012 |

|

Портфельні інвестиції |

-8787 |

2700 |

-367 |

З таблиці 2.3 можна зробити висновок, що основні складові рахунку поточних операцій (експорт і імпорт товарів і послуг) мали тенденцію до збалансування та урівноваження, однак сальдо рахунку поточних операцій за усі 3 роки було негативним. Рахунок операцій з капіталом, тобто капітальні трансферти та придбання нефінансових активів мали тенденцію до збільшення, і в 2014 та 2015 рр. сальдо цього компоненту платіжного балансу було позитивне. Основні складові фінансового рахунку (прямі та портфельні інвестиції) мали незбалансований рівень в усі 3 роки, а у 2015 році вони мали негативне сальдо.

Одним з найважливішим показником стану фінансового та грошово-кредитного ринку країни є облікова ставка. Облікова ставка Національного банку -- один з монетарних інструментів, за допомогою якого Національний банк встановлює для суб'єктів грошово-кредитного ринку орієнтир щодо вартості залучених та розміщених грошових коштів на відповідний період і є основною відсотковою ставкою, яка залежить від процесів, що відбуваються в макроекономічній, бюджетній сферах та на грошово-кредитному ринку. Станом на 17.11.2016 облікова ставка НБУ становить 15.0%.

Можна зробити висновок, що економічна ситуація в Україні в цілому нестабільна, в першу чергу через політико-економічні проблеми, такі як незбалансована ситуація у центральній владі, падіння рівня платоспроможності населення, неурівноважене податкове законодавство та інші. Також можна сказати, що певні ознаки мінімальної економічної стабілізації ситуації з'являються у 2016 році, а саме зростання ВВП у 1,6% на листопад 2016 року. Однак все це недостатньо для повноцінного, злагодженого та ефективного функціонування промислового підприємства.

Б) Правову - закони, нормативні акти, їх якість, адаптивність до реальної ситуації, здійснюваність; методи відстоювання своїх інтересів у рамках законодавства; якість судової системи; податкове законодавство.

Правова система України -- це цілісна, структурно впорядкована за допомогою джерел права та інших юридичних засобів стійка взаємодія суб'єктів національного права, що забезпечує досягнення належного правопорядку як необхідної умови функціонування та розвитку українського суспільства. В реальній правовій дійсності України в роки перетворень і змін зберігається значна частина минулої правової системи. Незважаючи на проголошений Конституцією України людський вимір права (статті 3, 21, 48), фактичне становище особистості не відповідає цим ідеалам і перспективам. За останні роки було прийнято багато законів, не завжди при цьому враховувались загальнолюдські цінності. Часто це відбувалось без відповідної логічної послідовності. Особливо це стосується проблем оподаткування, приватизації, підприємництва. Такі закони вимагали частих змін. В результаті знижується регулюючий вплив законодавства на суспільні відносини. Наявність законів, які не виконуються, приносить великий збиток системі правового регулювання. Тому забезпечення дієвості правових норм - першочергова задача при формуванні правової системи України. Для цього важливо визначити, які групи суспільних відносин мають регулюватися тільки законами, які принципи повинні лежати в основі побудови законодавства.

Податкова система в кожній країні є однією із стрижневих основ економічної системи. Вона, з одного боку, забезпечує фінансову базу держави, а з іншого - виступає головним знаряддям реалізації її економічної доктрини. Сучасна податкова система України має ряд негативних характеристик. А саме велика кількість нормативних документів та невідповідність законів, які регулюють податкові відносини; нестабільність податкового законодавства, а також постійний перегляд ставок, кількості податків, пільг і т. д., безсумнівно, грає негативну роль, особливо в період переходу до ринкових відносин, а також перешкоджає інвестиціям як вітчизняним, так і іноземним.

Згідно з рейтингом "Paying Taxes-2016" (рейтинг умовного модельного підприємства, яке не користуючись податковою пільгою, має вчинити певну кількість податкових платежів з урахуванням певного числа годин, необхідних для сплати), складеному Всесвітнім банком спільно з аудиторською компанією "Price Waterhouse Coopers", українська система оподаткування є однією з найбільш обтяжливих у світі, вона займає 107 місце (наприклад, Білорусь - 63 місце, Румунія - 55 місце, Російська Федерація - 47 місце, Польща - 95 місце, Молдова - 78 місце).

Необхідні наступні кроки для оптимізації податкової системи України: спрощення податкової системи шляхом усунення та об'єднання другорядних і схожих податків; проведення загальної організаційної та просвітницької роботи з платниками податків; удосконалення інформаційних потоків між платниками податків та органами контролю за їх оплати; введення електронного документообігу між фіскальними органами; створення електронного кабінету платника податків; об'єднання міжвідомчих підрозділів по боротьбі з економічними злочинами в консолідований орган з чітко обмеженими повноваженнями; реформування Державної фіскальної служби в сервісний центр для платників податків і інші.

В) Політичну - особливості політичної системи, її демократичність; засоби і методи реалізації політики; взаємини влади і опозиції; інвестиційний клімат; стабільність у суспільстві; міра суспільної незадоволеності; боротьба за владу; ідеологія що домінує.

Українське суспільство будує власну суверенну, назалежну, демократичну, соціальну, правову державу, в якій права людини визнаються найвищою соціальною цінністю.

Форма державного правління України - республіка, а саме - парламентсько-президентська республіка.

Форма державного устрою України - унітарна держава.

Сучасну політичну систему України можна назвати пострадянською. Вона характеризується поступовим переходом від командної до соціо-примирливої системи, поєднуючи в собі ознаки кожної з них. З одного боку маємо сильно розвинену державну бюрократію, відсутність дієвого громадського контролю за владою, слабкість громадянського суспільства, "зрощення" влади і бізнесу тощо.

Головними проблемами, які суттєво стримують процес демократизації політичного режиму, зумовлюють низьку ефективність гілок влади та вимагають якнайшвидшого вирішення є такі:

- 1) Відсутність чіткого конституційного розмежування повноважень гілок влади та вищих владних інститутів; 2) Політизація конституційного процесу; 3) Неспроможність судової гілки влади відігравати роль неупередженого арбітра у конфліктах між іншими гілками влади; 4) Високий рівень патерналізму; 5) Відсутність єдиного розуміння політичними силами змісту національних інтересів України та спільного бачення шляхів їх втілення.

Перспективи розвитку політичної системи України полягають у подальшому вдосконаленні усіх її елементів, зокрема шляхом реалізації нового етапу конституційної реформи з огляду на сучасний стан політичної ситуації в різних регіонах України.

Г) Соціальну - якість життя, звичаї, віросповідання, цінності, демографічна ситуація в суспільстві, рівень освіти, мобільність населення, відношення до роботи.

Якість життя вимірюють за допомогою Індексу розвитку людського потенціалу (Human Development Index). У 2015 році індекс для України дорівнює 0,747, що дорівнює високому рівню людського розвитку.

Більшість народу України сповідає православну віру, також сповідають католицтво, протестантство, іслам та інші конфесії.

В Україні спостерігається негативна демографічна ситуація: кількість населення починаючи з 1991 року зменшується, наявне населення на 1 жовтня 2016 року становить 42 635 097 чол. Також спостерігається негативний природний приріст населення (смертність перевищує народжуваність).

Відповідно до нещодавно опублікованого дослідження Всесвітнього економічного форуму, Україна за Індексом глобальної конкурентоспроможності 2015-2016 посіла 79 місце серед 140 країн світу, втративши за рік три позиції (у попередньому рейтингу займала 76-у позицію). Результати оцінювання 140 країн за окремими складовими глобального індексу конкурентоспроможності у 2015 - 2016 рр. показали, що Україна посіла за рівнем вищої освіти та професійної підготовки 34 місце, за технологічною готовністю - 86 місце, за інноваціями - 54 місце.

Д) Технологічну - інноваційний клімат на підприємстві і в країні в цілому, а саме - створення нової продукції; використання нових технологій; модернізація існуючого машинного парку і продукції, що випускається.

Рейтинг України за підіндексу "Інновації" в 2015-2016 рр. відповідає 54-у місцю. За показником "здатність до інновацій" Україна у порівнянні з періодом 2014-2015 рр. змістилася вгору на 30 позицій, це пояснюється тим, що, наприклад, уряд України запровадив систему публічних закупівель Prozorro, також впроваджується система електронного документообігу в уряді, підприємствами ВПК розроблено найбільш сучасну військову техніку та інше. Тобто рівень інноваційної активності підвищується.

Аналіз мікросередовища або безпосереднього оточення фірми складається з розгляду ситуації в організаціях і фірмах, з якими є постійний виробничий оперативний контакт. До них належать:

А) Покупці.

Тип ринкової структури, на якому працює ПАТ "Львівська кондитерська фабрика "Світоч" - монополістична конкуренція. На ринку кондитерських виробів України існує досить велика кількість продавців і покупців продукції. Дуже важливу роль задля ефективної діяльності фірми та гарного відношення покупця до торгівельної марки має її імідж, рівень довіри, якість продукції, стимулювання збуту та різні уявні відмінності.

ПАТ "Львівська кондитерська фабрика "Світоч" має високий рівень довіри з боку покупців продукції, тому що компанія є стратегічним підприємством міжнародної корпорації Nestle в Україні, отже на підприємстві зберігається та контролюється висока якість продукції, яка виробляється. "Світоч" це один з небагатьох виробників, який позиціонує себе, як виробник шоколаду європейської якості, а Львів - "шоколадної" столиці України.

Портрет споживача продукції ПАТ "Львівська кондитерська фабрика "Світоч" описаний в 1-му розділі курсової роботи.

Б) Постачальники.

В Україні міжнародною корпорацією Nestle ініційовано й успішно реалізується програма "Господар", націлена на розвиток місцевих постачальників сировини. Мета програми - допомогти українським постачальникам досягнути того рівня розвитку виробництва, який би міг забезпечити відповідність сировини та умов її виготовлення стандартам Nestlй. У довгостроковій перспективі програма націлена на зниження обсягу імпортованої сировини та пакувальних матеріалів для виробничих потужностей Nestlй в Україні. Частка української сировини і пакувальних матеріалів, що використовується фабриками компанії у Львові ("Світоч"), на Волині ("Волиньхолдінг") та в Харкові ("Техноком"), становить 70%. Наразі імпортується лише 30% сировини для виробництва на підприємствах компанії в Україні.

Усі постачальники сировини та пакувальних матеріалів повинні пройти аудит компанії. Поля, ферми, виробництво, лабораторії, склади, побутові приміщення - мають відповідати державним і міжнародним стандартам з якості та внутрішнім вимогам та стандартам Nestlй.

Постачальники ПАТ "Львівська кондитерська фабрика "Світоч" описані в 1-му розділі курсової роботи.

В) Конкуренти.

Основними конкурентами компанії "Світоч" у галузі кондитерських та шоколадних виробів є такі підприємства: "Roshen"; "АВК"; "Конті"; "Житомирські ласощі"; "Бісквіт-Шоколад"; "Монделіс-Україна". В основному постійно діють вищезазначені компанії, що вдосконалюють існуючі технології, та розширують діючий асортимент продукції.

Конкурентною перевагою компанії "Світоч" є належність до однієї з найбільших транснаціональних корпорації світу Nestle, з її чіткими корпоративними правилами і нормами, суворою якістю виробництва, вимогливістю до постачальників та інше. Також конкурентною перевагою компанії "Світоч" є диференційований товарний асортимент, який включає в себе такі позиції, яких немає у інших виробників. З іншого боку це можна розглядати як проблему, тому що великий асортимент призводить до заплутаності з позиціонуванням, його перенасиченістю та інше.

Г) Ринок робочої сили - це структура кадрів, рівень їх кваліфікації і підготовки; спеціалізація персоналу; особисті характеристики (вік, стать, віросповідання і ін.); вартість робочої сили; наявність профспілок.

Середньооблікова чисельність штатних працiвникiв облікового складу (осіб) 779. Середня чисельність позаштатних працiвникiв та сумiсникiв (осіб) 6. Чисельність працiвникiв, яке працюють на умовах неповного робочого часу (осіб) 0. Фонд оплати праці - усього (тис. грн.) 45710,8. Середня заробітна плата на підприємстві - 4000 грн. станом на 2015 рік.

Аналіз внутрішнього середовища - це частина загального середовища, яке включає всі складові самого підприємства, фірми і характеризується 5 групами чинників, які виділяються за функціональною ознакою.

А) Кадровий зріз.

У колективі спостерігається сприятливий соціальний клімат. Завод надає роботу не тільки працівникам з досвідом роботи, а й випускникам вищих навчальних закладів, надає можливість поєднувати роботу з навчанням. Нових працівників навчають та приставляють наставника. Робота здійснюється та оплачується згідно КЗпП.

Б) Організаційний зріз - організаційна структура підприємства; комунікаційні процеси між учасниками виробництва; норми, правила, процедури, прийняті на підприємстві, їх ефективність; розподіл прав і обов'язків, ієрархія підлеглості.

Відносини між працівниками, їх права та обов'язки здійснюються відповідно до регламенту та нормативних документів підприємства.

В) Виробничий зріз.

Зростання інвестицій у виробничу модернізацію компанії "Світоч" -- це заслуга ефективної діяльності підприємства та відповідальності корпорації Nestle в Україні. У 2015 році інвестиційні витрати склали 43,032 млн. грн., у 2014 - 43,76 млн. грн., у 2013 - 42,358 млн. грн., у 2012 - 128,238 млн. грн.

Оновлюючи виробничі потужності, підприємство забезпечує конкурентоспроможність заводу у довгостроковій перспективі. Завдяки впровадженню нових виробничих ліній та обладнання, підприємство має можливість збільшувати свою конкурентоспроможність на вітчизняному ринку та підвищувати якість продукції, яка виготовляється. У 2012 році відкрито нову лінію з виробництва шоколадних батончиків Lion та шоколадних цукерок, а також нове вдосконалене обладнання з фасування розчинної кави Nescafe. У 2014 році впроваджено принципово нове автоматизоване виробництво, відкрито нову аналітичну, мікробіологічну та патогенну лабораторії.

Г) Фінансовий зріз - рівень фінансової стійкості; підтримка рівня ліквідності і прибутковості; підвищення рівня капіталізації підприємства; створення сприятливого інвестиційного клімату на підприємстві.

Оцінка майнового стану підприємства містить аналіз таких показників:

1) Структура майна підприємства наведена в таблицях 2.4 та 2.5.

Таблиця 2.4 - Аналіз структури активів підприємства

|

АКТИВ |

2013 рік, тис. грн. |

2014 рік, тис. грн. |

2015 рік, тис. грн. |

Структура активу |

Зміни | |||

|

2013 рік, % |

2014 рік, % |

2015 рік, % |

В абс. величинах, тис. грн |

У відносних величинах, % | ||||

|

І Необоротні активи | ||||||||

|

Нематеріальні активи |

17 |

1157 |

0 |

0,00 |

0,20 |

0,00 |

-1157 |

6806 |

|

Основні фонди |

268683 |

269101 |

226857 |

53,74 |

47,60 |

21,33 |

-42244 |

84 |

|

Довгострокові біологічні активи |

- |

- |

- | |||||

|

Довгострокові фінансові інвестиції |

- |

- |

- | |||||

|

Довгострокова дебіторська заборгованість |

- |

- |

- | |||||

|

Відстрочені податкові активи |

73 |

3962 |

4659 |

0,01 |

0,70 |

0,44 |

697 |

118 |

|

Інші необоротні активи |

- |

- |

- | |||||

|

Усього за розділом І |

299187 |

299519 |

293567 |

59,84 |

52,98 |

27,60 |

-5952 |

98 |

Таблиця 2.5 - Аналіз структури пасивів підприємства

|

ПАСИВ |

2013 рік, тис. грн. |

2014 рік, тис. грн. |

2015 рік, тис. грн. |

Структура пасиву |

Зміни | |||

|

2013 рік, % |

2014 рік, % |

2015 рік, % |

В абс. величинах, тис. грн |

У відносних величинах, % | ||||

|

І Власний капітал | ||||||||

|

Статутний капітал |

88111 |

88111 |

88111 |

17,62 |

15,58 |

8,29 |

0 |

1 |

|

Додатковий капітал |

31140 |

31140 |

31140 |

6,23 |

5,51 |

2,93 |

0 |

1 |

|

Резервний капітал |

- |

- |

- | |||||

|

Нерозподілений прибуток (непокритий збиток) |

277372 |

277394 |

548160 |

55,48 |

49,06 |

51,54 |

270766 |

197,61 |

|

Неоплачений капітал |

- |

- |

- | |||||

|

Вилучений капітал |

- |

- |

- | |||||

|

Усього за розділом І |

396623 |

396645 |

667411 |

79,33 |

70,16 |

62,76 |

270766 |

168,26 |

|

ІІ Забезпечення майбутніх витрат і платежів | ||||||||

|

Забезпечення виплат персоналу |

- |

- |

- | |||||

|

Інші забезпечення |

- |

- |

- | |||||

|

Цільове фінансування |

- |

- |

- | |||||

|

Усього за розділом ІІ |

- |

- |

- |

2) Аналіз показників технічного стану й ефективності використання

Таблиця 2.6 - Коефіцієнти зносу та придатності основних фондів з 2013 по 2015 рр.

|

Показник |

Роки | ||

|

2013 |

2014 |

2015 | |

|

Первісна вартість, тис. грн. |

487415 |

520211 |

507174 |

|

Сума зносу, тис. грн. |

218732 |

251110 |

280317 |

|

Залишкова вартість, тис. грн. |

268683 |

269101 |

226857 |

|

Коефіцієнт зносу, % |

44,88 |

48,27 |

55,27 |

|

Коефіцієнт придатності, % |

55,12 |

51,73 |

44,73 |

З наведених розрахунків можна зробити висновок, що коефіцієнт зносу щороку збільшується і відповідно коефіцієнт придатності основних фондів зменшується. Результати розрахунку даних коефіцієнтів свідчать про те, що необхідно оновлювати основні фонди.

Ефективність використання основних виробничих фондів характеризується наступними показниками:

- Фондовіддача:

Де Ов - обсяг виготовлення товарної продукції за рік, грн.

Впф - середньорічна вартість основних фондів підприємства, грн.

- - Фондомісткість - це зворотна до фондовіддачі величина. - Рентабельність основних фондів

,

Де Пзв - валовий прибуток підприємства за звітній період, грн.

Розрахунки фондовіддачі, фондомісткості та рентабельності основних фондів приведені в таблиці 2.7.

Таблиця 2.7 _ Фондовіддача, фондомісткость та рентабельність основних фондів з 2013 по 2015 рр.

|

Показник |

2013 рік |

2014 рік |

2015 рік |

|

Обсяг виготовлення товарної продукції за рік, тис. грн. |

978530 |

1352505 |

2317817 |

|

Середньорічна вартість основних фондів підприємства, тис. грн. |

271492 |

268892 |

247979 |

|

Валовий прибуток підприємства, тис. грн. |

67610 |

100227 |

440776 |

|

Фондовіддача |

3,6 |

5,03 |

9,35 |

|

Фондомісткість |

0,28 |

0,199 |

0,107 |

|

Рентабельність основних фондів, % |

0,249 |

0,37 |

1,78 |

З наведених розрахунків можна зробити висновок, що ефективність використання основних виробничих фондів зростає.

- 3) Структура й ефективність використання оборотних коштів підприємства. - Коефіцієнт завантаження оборотних коштів

Результати розрахунків зведемо до таблиці 2.8.

Таблиця 2.8 - Аналіз структури та ефективності використання оборотних коштів підприємства

|

Показник |

2013 рік |

2014 рік |

2015 рік |

|

Середній залишок оборотних коштів, тис. грн. |

97456 |

97161 |

373863 |

|

Обсяг реалізованої продукції, тис. грн. |

978530 |

1352505 |

2317817 |

|

Кількість днів в плановому періоді, дн. |

365 |

365 |

365 |

|

Коефіцієнт оборотності оборотних коштів |

10,04 |

13,92 |

6,2 |

|

Тривалість одного обороту, дн. |

36,35 |

26,22 |

58,87 |

|

Коефіцієнт завантаження оборотних коштів |

0,099 |

0,072 |

0,161 |

Найкраща оборотність коштів ПАТ "Львівська кондитерська фабрика "Світоч" в 2014 році - 13,62, у 2015 році цей показник зменшився до 6,2. Найбільше тривалість обороту спостерігалась у 2015 році - 58,87 днів, разом з цим зріс коефіцієнт завантаження - 0,161.

4) Аналіз ефективності виробництва.

При аналізі рентабельності підприємства розраховують наступні показники:

- Рентабельність активів

Де ЧП - чистий прибуток підприємства за звітний період, грн.

А - середня сума активів підприємства за звітний період, грн.

- Рентабельність власного капіталу

Де Кс - середня сума власного капіталу підприємства за звітний період, грн.

- Рентабельність продукції:

Де Пвал - валовий прибуток підприємства за звітний період, грн.

Среал - собівартість реалізованої продукції за звітний період, грн.

Показники ефективності виробництва за досліджуваний період розраховані та зведені в таблиці 2.9.

Таблиця 2.9 - Аналіз ефективності виробництва ПАТ "Львівська кондитерська фабрика "Світоч" з 2013 по 2015 рр.

|

Показник |

2013 рік |

2014 рік |

2015 рік |

|

Чистий прибуток підприємства, тис. грн. |

28076 |

22 |

271407 |

|

Середня сума активів підприємства, тис. грн. |

239517 |

266340,5 |

407209,25 |

|

Середня сума власного капіталу підприємства, тис. грн. |

382036 |

396634 |

532028 |

|

Валовий прибуток підприємства, тис. грн. |

67610 |

100227 |

440776 |

|

Собівартість реалізованої продукції, тис. грн. |

910920 |

1252278 |

1877041 |

|

Рентабельність активів, % |

11,72 |

0,008 |

66,65 |

|

Рентабельність власного капіталу, % |

7,35 |

0,005 |

51,01 |

|

Рентабельність продукції, % |

7,42 |

8,00 |

23,48 |

З наведених розрахунків можна зробити висновок, що показники рентабельності активів, власного капіталу та продукції істотно зросли у 2015 році, що свідчить про позитивну динаміку діяльності підприємства.

5) Аналіз фінансового стану підприємства.

Співвідношення кредиторської і дебіторської заборгованості. Якщо підприємство працює стабільно, то це співвідношення повинно бути однаковим.

- - Коефіцієнт фінансової автономії характеризує, на скільки власний капітал покритий власними джерелами фінансування. Нормативним вважається значення рівне 0,5 - 1, тобто коли власні засоби рівні зобов'язанням і підприємство у разі ліквідації може розрахуватися по своїх зобов'язаннях. Зростання Кф. а. означає зростання фінансової незалежності: - Коефіцієнт маневреності показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка частина капіталізована. Вважається нормальним значення цього показника вище 0,4 - 0,6:

,

Проведемо аналіз фінансової незалежності підприємства на підставі системи коефіцієнтів в таблиці 2.10.

Таблиця 2.10 _ Показники фінансової незалежності ПАТ "Львівська кондитерська фабрика "Світоч" з 2013 по 2015 рр.

|

Показник |

Формула розрахунку |

Опт. знач. |

2013 р. |

2014 р. |

2015 р. |

|

1 К-т автономії (фінансової незалежності), Кавт |

Власний капітал і забезпечення / Підсумок балансу |

> 0,5 |

(396623+0)/ 499988= =0,79 |

(396645+0)/ 565374 = 0,7 |

(667411+0) / 1063463= 0,63 |

|

2 К-т фінансової стабільності, Кфс |

Власний капітал і забезпечення / Загальна сума зобов'язань |

> 1,0 |

(396623+0)/ (0+103365)= =3,84 |

(396645+0)/ (29339+139390) =2,35 |

(667411+0)/(182000 +214044) = 1,68 |

|

3 К-т забезпеченості власними оборотними коштами, Косс |

Власні оборотні кошти / Матеріальні оборотні активи |

> 0,1 |

(200801- 103365)/ /(74234+ +7134+49+ +18) = 1,2 |

(265855-168729/ (130592+ +6843+ 951 + +109) = 0,7 |

(769869-396044)/ (217705+6871+ 447+ +298) = 1,66 |

|

4 К-т Бівера, КБ |

Чистий прибуток і амортизація / Довгострокові й поточні зобов'язання |

> 0,2 |

(28076+ +32522)/ (0+103365)= =0,59 |

(22+34498)/ (29339+139390) = 0,204 |

(271407+ +34745)/ (182000+214044) =0,77 |

|

5 К-т співвідношення необоротних і оборотних активів, Кна/оа |

Необоротні активи / Оборотні активи |

< Кфс |

299187/ 200801= =1,49 |

299519/ 265855 = 1,13 |

293567/ 769869 = 0,38 |

|

6 К-т маневреності |

Власні оборотні кошти/ Власний капітал і забезпечення |

0,4 - 0,6 |

(200801- 103365)/ (396623+0)= 0,25 |

(265855-168729)/ (396645+0)= 0,24 |

(769869-396044)/ (667411+0)= 0,56 |

Основні показники фінансової незалежності загалом мають задовільні значення:

- - коефіцієнт автономії зменшився та станом на 2015 р. свідчить про те, що на кожні 100 грн. активів підприємства припадає 63 грн. власних коштів; - коефіцієнт фінансової стабільності значно змінився у порівнянні з 2014 р. та станом на 2015 р. на кожні 100 грн. залучених коштів припадає лише 168 грн. власних коштів; - коефіцієнт забезпеченості власними оборотними коштами покращився на 0,96 та його значення станом на 2015 р. показує, що всі матеріальні оборотні кошти повністю фінансуються за рахунок власних джерел; - коефіцієнт Бівера збільшився - грошовий потік (чистий прибуток плюс амортизація) перевищує весь обсяг зобов'язань підприємства, коефіцієнт станом на 2015 р. вище норми - 0,77, що свідчить про стійке становище підприємства і про прибутковість його діяльності; - коефіцієнт співвідношення необоротних та оборотних активів у порівнянні з коефіцієнтом фінансової стабільності станом на 2015 р. свідчить про те, що фінансова стабільність підприємства зберігається (0,38 - коефіцієнт маневреності в 2013 та 2014 не відповідав нормі, в 2015 році все ж збільшився і склав 0,56.

З отриманих коефіцієнтів можна зробити висновок, що підприємство загалом є фінансово стабільним, але необхідно покращувати коефіцієнт фінансової незалежності, адже спостерігається негативна динаміка.

Проаналізуємо показники платоспроможності підприємства з 2013 по 2015 рр., результати зведемо в таблицю 2.11.

Таблиця 2.11 - Показники платоспроможності підприємства з 2013 по 2015 рр.

|

Показник |

Формула розрахунку |

Опт. знач. |

2013 р. |

2014 р. |

2015 р. |

|

1 К-т покриття (загальної ліквідності), Кп |

Оборотні активи / поточні зобов'язання |

> 1,0 |

200801/ 103365 = 1,94 |

265855/ 168729 = 1,57 |

769869/ 396044 = 1,94 |

|

2 К-т швидкої ліквідності, Кбл |

Оборотні активи - запаси / поточні зобов'язання |

0,6 - 0,8 |

[200801- (74234+ +7134+49+ +18)]/ 103365= =1,15 |

[265855- (130592 + 6843+ 951 + 109)]/ /139390 = 0,91 |

[769869 - (217705+ 6871+ 447+ +298)]/ /214044= 2,54 |

|

3 К-т абсолютної ліквідності, Кабл |

Кошти і їхні еквіваленти / поточні зобов'язання |

0,2 - 0,35 |

4996 / 564105 = 0,008 |

48120 / 831270 = =0,057 |

51372/ 1529270 = =0,033 |

Коефіцієнт покриття (платоспроможності) показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю поточних зобов'язань. ПАТ "Львівська кондитерська фабрика "Світоч" являється платоспроможним в 2013-2015 рр. і воно може своєчасно погасити свої платіжні зобов'язання.

Коефіцієнт швидкої ліквідності показує, на скільки можливо буде погасити поточні зобов'язання, якщо положення стане дійсно критичним, при цьому виходять із припущення, що товарно-матеріальні запаси взагалі не мають ніякої ліквідаційної вартості. Цей показник не відповідає нормі, адже становить лише 1,15-0,91-2,54.

Теоретично значення коефіцієнта абсолютної ліквідності вважається достатнім, якщо воно перевищує 0,2-0,3. На практиці ж значення бувають значно нижчі, і за цим показником не можна відразу робити негативні висновки про можливості підприємства негайно погасити свої борги, тому що малоймовірно, щоб всі кредитори підприємства одночасно пред'явили б йому свої вимоги. "Світоч" має дуже низький рівень цього показника, і в 2014-2015 рр. він збільшився до 0,033, це свідчить про те, що необхідно звернути увагу на цей показник платоспроможності. Тільки за рахунок грошових коштів та їх еквівалентів (короткострокових цінних паперів) в 2015 році підприємство зможе погасити 3,3% поточних зобов'язань.

Д) Маркетинговий зріз - товарна стратегія підприємства; цінова стратегія; стратегія просування товару на ринок; вибір ринків збуту; вибір і ефективність системи просування товару (дистрибуція).

Товарні стратегії - це головні принципові напрями товарної політики, дотримуючись яких підприємство може забезпечувати стабільний обсяг продажів і прибуток на всіх стадіях життєвого циклу продукту. Існують наступні основні товарні стратегії: інновації, варіації, елімінації товару. ПАТ "Львівська кондитерська фабрика "Світоч" поєднує використання стратегій інновації та варіації товару:

- 1) Стратегія інновації підрозділяється на диференціацію та диверсифікацію товару. Компанія використовує саме диференціацію товару. Диференціація товару являє собою процес розробки ряду істотних модифікацій товару, які роблять його відмінним від товарів-конкурентів. Диференціація заснована на підвищенні привабливості товару за рахунок його різноманітності. Концептуально диференціація - це розробка різних варіантів товарної пропозиції на двох рівнях: між конкурентами по однотипним товарам і між товарами одного виробника, орієнтованими на різні сегменти ринку. 2) Стратегія варіації (модифікації) має на увазі зміна відомих властивостей товару. З метою підтримки безперервності збуту використовується модифікація існуючих товарів, яка стабілізує збут, а нерідко і сприяє зростанню обсягу продажів і прибутку, не змінюючи в корені склалося поведінку покупця. При розробці концепції варіації товару особливу увагу необхідно звертати на наступні моменти: наявність переваг вводиться нововведення по відношенню до існуючого товару; поєднання нововведення з досвідом споживання товару покупцями, тобто на сумісність нововведення до вимог і культурою споживання товару; ступінь ускладнення товару через його удосконалення, так як зайва складність може послужити гальмом до визнання його споживачем (наприклад, різноманіття товарного асортименту шоколаду "Cвіточ" - Авторський Особливий, Авторський Класичний, Екстрамолочний, зі смаками йогурту, тірамісу та чізкейку) Також проблемою компанії є те, що деякі одиниці товарного асортименту (наприклад, шоколад "Світоч з лісовим горіхом") не представлені у всіх регіонах України.

Цінова політика ПАТ "Львівська кондитерська фабрика "Світоч" формується на базі ринкових цін та виходячи з затрат на виготовлення та транспортування продукції.

- 1) плитка шоколаду "Світоч" варіюється від 22,38 грн до 33 грн в залежності від складу шоколаду та добавок; 2) цукерки "Стожар" - 69,90 грн; "Зоряне Сяйво" (210 грам) - 32,53 грн; "Зоряне Сяйво" (1000 грам) - 130 грн; "Трюфель" (1000 грам) - 150 грн; "Exclusive" (218 грам) - 79 грн; "Exclusive" (421 грам) - 153 грн; "Ромашка" (250 грам) - 20,44 грн; "Палітра Асорті Молочний шоколад" (200 грам) - 57,83 грн; "Палітра Асорті Темний шоколад" (200 грам) - 63,83 грн; 3) вафлі та батончики - "Aero" (38 грам) - 9,7 грн; "Хрум лісовий горіх" - 5,36 грн; "Хрум кокос" - 5,36 грн; "Артек" - 5,9 грн; 4) кава та кавові напої - "Nescafe gold розчинна" (70 грам) - 64,31 грн; "Nescafe gold розчинна" (120 грам) - 105,9 грн;

Дистрибуція - організація збуту товару, розподіл товару по мережі збуту. Канал розподілу - сукупність фірм або окремих осіб, які приймають на себе або допомагають передати комусь іншому право власності на конкретний товар або послугу на їх шляху від виробника до споживача. ПАТ "Львівська кондитерська фабрика "Світоч" використовує наступні параметри розподілу продукції:

- 1) канали розподілу другого (виробник > оптовий посередник > роздрібний посередник > споживач) та третього (виробник > оптовий посередник > дрібнооптовий посередник > роздрібний посередник > споживач) рівнів; 2) використання змішаного (поєднання прямого та непрямого) каналу розподілу - частина продукції збувається за прямими поставками, частина - через посередницькі ланки.

Похожие статьи

-

Світоч (травень -- серпень 1962: Червона троянда) -- кондитерська фабрика у Львові (ПАТ "Львівська кондитерська фабрика "Світоч"), контрольним пакетом...

-

У період становлення і розвитку ринкових відносин в Україні різко зросла роль господарюючих суб'єктів в системі економічних взаємин. Однак свобода дій в...

-

Різновидом портфельних матриць є матриця відомого американського фахівця зі стратегічного менеджменту Ігоря Ансоффа, призначена для опису можливих...

-

Організація може займатися пошуками нових можливостей або час від часу або систематично. Багато відшукують нові ідеї, просто уважно слідкуючи за змінами...

-

Закрите акцiонерне товариство "Красень" знаходиться за адресою м. Херсон, вул. Декабристiв, 49. Код за ЕДРПОУ 00309967. Юридична адреса: м. Херсон, вул....

-

Вибір стратегічних цілей функціонування підприємства - це вираз філософії компанії та сенсу існування. Стратегічні цілі зазвичай декларують статус...

-

Проаналізувавши виробництво ТОВ фірма "ОЛІС ЛТД", можна зробити висновок, що компанія використовує стратегію диференційованого маркетингу. Яка відтворює...

-

ВИСНОВОК - Дослідження маркетингової діяльності приватного підприємства ТОВ фірма "ОЛІС ЛТД"

За результатами виконання курсової роботи можна зробити наступні висновки: Основними елементами маркетингового плану є: чітке визначення цільових ринків;...

-

У маркетингу товар є комплексом значущих для споживача властивостей (відповідність ціни і якості; необхідні розміри; функціональні, естетичні, соціальні...

-

Реалізація маркетингових підходів як засіб формування оптимальної виробничої програми Становлення ринково орієнтованої системи господарювання та розвиток...

-

Контроль і маркетинговий аналіз діяльності підприємства - Теоретичні засади маркетингової діяльності

Контроль - це процес забезпечення досягнення фірмою своїх цілей. Попередній контроль забезпечується через реалізацію формального планування і створення...

-

Оцінювання сильних і слабких сторін, маркетингових можливостей та загроз проводять за допомогою SWOT-аналізу SWOT - аналіз передбачає можливість оцінки...

-

МАРКЕТИНГОВА ПОЛІТИКА РОЗПОДІЛУ ПІДПРИЄМСТВА - Організація маркетингової діяльності підприємства

Просування -- це формування і використання засобів стратегічного і тактичного призначення з метою інформування, переконання, стимулювання покупців і...

-

Моделі прийняття стратегічних рішень - Визначення маркетингової стратегії організації

Теорія маркетингу накопичила, а на практиці використовуються моделі прийняття стратегічних рішень, основними з яких є: 1. Аналіз господарського і...

-

Маркетинг має на увазі управління ринком з метою здійснення обміну для задоволення потреб і запитів людини. Маркетинг - це процес, в ході якого окремі...

-

Маркетингова товарна політика підприємства - Організація маркетингової діяльності підприємства

Загальною місією компанії є забезпечення мешканців України широким асортиментом якісних і доступних товарів, заощадження часу клієнта за допомогою...

-

Діючи в умовах нестабільного середовища ринкової економіки, підприємство ЗАТ "Красень" може досягти успіху в бізнесі тільки тоді, коли йому вдається...

-

Основні напрями удосконалення маркетингової діяльності Удосконалення маркетингової діяльності підприємства та шляхів їх розробки є невід'ємним чинником...

-

Для аналізу виробничої та реалізованої продукції скористаємося звітом про фінансові результати підприємства за 2009-2011 рр. На рисунку 2.1 подано об'єми...

-

Приватне підприємство ТОВ фірма "ОЛІЛ ЛТД" є одним із перших підприємств в Україні яке виробляє продукцію із соняшникової олії і воно займає найвищі...

-

Компанія Ейвон позиціонує себе як виробник виключно якісної проукції - як косметки, аксесуарів, парфумів і гігієнічних засобів, так і товарів для дому і...

-

Оцінювання сильних і слабких сторін, маркетингових можливостей та загроз проводять за допомогою SWOT-аналізу Проведення SWOT-аналізу має важливе значення...

-

Розмір доходів торговельного підприємства, який отримується від різних видів діяльності, є функцією від обсягу проведення відповідних операцій...

-

Формування ринкової економіки викликало великий інтерес до форм і методів виробничо-комерційної діяльності. Особливе місце серед них займає маркетинг,...

-

Сегментування та вибір цільового ринку - Організація маркетингової діяльності підприємства

Для проведення успішної сегментації ринку необхідно застосовувати апробовані практичною діяльністю принципи: різниця між сегментами, схожість між...

-

З всіх запропонованих заходів розглянемо детальніше такі, як: *Розширення асортименту продукції ДП "Adidas-Україна" *Стимулювання збуту продукції шляхом...

-

Торгова мережа "Сільпо" - одна з найбільших національних мереж продовольчих супермаркетів. Супермаркет "Сільпо" -- це магазин самообслуговування,...

-

ВСТУП - Дослідження маркетингової діяльності приватного підприємства ТОВ фірма "ОЛІС ЛТД"

Підприємство приватний діяльність маркетинговий В сучасних умовах жорсткої конкуренції в економіці розроблення маркетингової товарної політики є одним з...

-

Існує різниця у трактовці поняття "товар" у економічній теорії і маркетингу. Якщо в економічній теорії товар - це результат виробництва, на який...

-

На даному етапі ТОВ фірма "ОЛІС ЛТД" активно розвивається на ринку своєї галузі, збільшуючи продажі завдяки виходу на нові ринки збуту з наявним...

-

Метод анкетного опитування, є одним із розповсюджених методів для дослідження ринку. Його використовують при дослідженні попиту, споживацьких якостей...

-

Стратегія просування товарів ТОВ фірми "ОЛІС ЛТД" включає в себе: 1) стратегію диференціювання і позиціонування; Позиціонування - це те, як фірма...

-

ВисновКИ - Дослідження маркетингової діяльності підприємства "Adidas-Україна"

В курсовій роботі було розглянуто концепції управління маркетингом, які використовує підприємство, досліджено споживачів продукції підприємства,...

-

Обсяги виготовлення та споживання продукції В 2013 р. українські підприємства виготовили 1,56 млн. декалітрів Лімітед. Потім протягом двох років об'єми...

-

На сьогоднішній день Adidas є одним з найбільш відомих і популярних у всьому світі виробників якісної, зносостійкої і стильного одягу для повсякденного...

-

Аналіз зовнішнього середовища та вибір регіону - Проект організації промислового підприємства

На даний час в Київській області налічується два підприємства по виготовленню термоблоків, які можуть задовольнити тільки 6-10% попиту в даній продукції...

-

Приватне підприємство "Прут" створено і діє у відповідності з законами України " Про підприємництво", "Про підприємства в Україні", "Про власність",...

-

Проблема оцінки та розроблення шляхів підвищення ефективності комерційної діяльності стає однією з центральних проблем на сьогодні, оскільки керівництво...

-

Сучасний етап розвитку мерчандайзингу - Визначення мерчандайзингової діяльності підприємства

Як часто жартують з приводу моди: "Нове - це добре забуте старе". Новітні тенденції розвитку роздрібної торгівлі враховують накопичений багатовіковий...

-

Вступ - Організаційне забезпечення маркетингової діяльності підприємства

На сучасному етапі маркетинг розуміється як вираз орієнтованого на ринок управлінського стилю мислення, здатного не тільки реагувати на розвиток ринкової...

Стратегічний аналіз діяльності підприємства - Елементи, особливості та механізми визначення маркетингової стратегії ПАТ "Львівська кондитерська фабрика "Світоч""