Планирование оптового товарооборота - Анализ оптового товарооборота на примере предприятия ООО "Регион-сервис"

При планировании общего объема товарооборота торгового предприятия могут быть использованы различные методы: опытно-статистический; экономико-статистический; экономико-математического моделирования; комплексной увязки основных показателей хозяйственной деятельности; на основе показателя финансовой прочности; на основе оценки эффективности использования ресурсного потенциала предприятия.

Для планирования оптового товарооборота ООО "Регион - сервис" остановимся на следующих методах планирования:

Опытно-статистическом (методе экстраполяции);

Экономико-статистическом, основанном на сглаживании данных о приросте товарооборота за ряд лет;

Планирование структуры товарооборота с помощью коэффициента эластичности.

Можно сразу приступать к планированию товарооборота так как известны все фактических данных о товарообороте за весь отчетный (предплановый) период.

В таблице 22 отразим исходные данные за предплановый период, которые необходимы для проведения планирования товарооборота в ООО "Регион - сервис".

Таблица 22 - Исходные данные для планирования товарооборота в ООО "Регион - сервис"

|

Показатель |

2006 |

2007 |

2008 |

|

Оптовый товарооборот, тыс. р. |

94056,5 |

111927,0 |

135799,0 |

|

Цепные темпы роста, % |

100,0 |

119,0 |

121,3 |

|

Среднегодовые темпы роста, % |

-- |

-- |

120,2 |

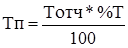

Опытно-статистический метод планирования позволяет определить объем товарооборота на будущий год исходя из скорректированного объема товарооборота за отчетный год и среднегодового темпа изменения товарооборота за 3-5 лет, предшествующих планируемому году:

Где Тп -- объем товарооборота на планируемый год;

Тотч -- объем товарооборота отчетного года;

%Т -- среднегодовой темп изменения объема товарооборота, %.

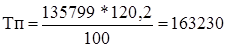

Рассчитаем сумму оптового товарооборота ООО "Регион - сервис" по представленной выше формуле:

Тыс. р.

Из расчета видно что при планировании методом экстраполяции оптовый товарооборот составит 163230 тыс. р.

Одним из методов расчета объема товарооборота торгового предприятия является экономико-статистический, основанный на сглаживании данных о приросте товарооборота за ряд предшествующих планируемому году лет. Рассмотрим пример такого расчета на основе данных представленных в таблице 22.

Сглаживание может производиться на основе темпов прироста товарооборота и на основе фактических данных в стоимостном выражении.

Сглаживание производится с помощью скользящей средней для двух близлежащих лет:

К1 = (0 + 19) / 2 = 9,5%

К2 = (19 + 21,3) / 2 = 20,15%

К3 = (9,5 + 20,15) / 2 = 14,83%

Полученный выровненный ряд скользящих средних дает возможность определить среднегодовое изменение прироста объема товарооборота ООО "Регион - сервис":

%

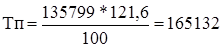

Значения прироста объема товарооборота на планируемый год определяются продолжением выровненного ряда средних на 2 шага вперед, то есть начиная от прошлого года (2007), через отчетный (2008) -- на планируемый год:

К = 19,0 + 2,67 = 21,67%

Таким образом, в планируемом году по сравнению с отчетным годом объем товарооборота торгового предприятия увеличится на 21,67 % и составит:

Тыс. р.

Также проведем планирование методом сглаживание на основе фактических данных в стоимостном выражении (см. таблицу 23)

Таблица 23 - Планирование оптового товарооборота ООО "Регион - сервис" на основе скользящих средних

|

Период |

Оптовый товарооборот, тыс. р. |

Расчет |

|

2006 год |

94056,5 |

К1 = (94056,5+111927) / 2 = 102991,8 |

|

2007 год |

111927 |

К2 = (111927+135799) / 2 = 123863,0 |

|

2008 год |

135799 |

К3 = (102991,8+123863) / 2 = 113427,4 |

Полученный выровненный ряд скользящих средних дает возможность определить среднегодовое изменение объема товарооборота ООО "Регион - сервис":

Тыс. р.

Тп = 135799 + 5218 = 141017 тыс. р.

Расчет показали, что при планировании товарооборота на основе описано выше метода плановая сумма оптового товарооборота составляет 165132 тыс. р. при планировании на основе относительного прироста, и 141017 тыс. р. на основе абсолютного прироста товарооборота.

Для выбора более оптимального товарооборота сведем полученные показатели в таблицу 24.

Таблица 24 - Объем оптового товарооборота предприятия на планируемый год

|

Метод |

2008 год, тыс. р. |

План, тыс. р. |

План в % к 2008 году |

|

Опытно-статистический метод |

135799 |

163230 |

120,2 |

|

Экономико-статистический, на основе относительного прироста |

135799 |

165132 |

121,6 |

|

Экономико-статистический, на основе абсолютного прироста |

135799 |

141017 |

103,8 |

Расчеты показывают, что третий вариант объема товарооборота является пессимистическим. Выбор оптимального объема товарооборота можно произвести на основе установления средней величины из 1 и 2 вариантов:

(163230 + 165132) / 2 = 164181 тыс. руб.

Соответственно планируемый прирост товарооборота составит:

164181 / 135799 *100 = 120,9%.

Для планирования структуры товарооборота торгового предприятия может быть использован метод, основанный на расчете коэффициентов эластичности, отражающих изменение оборота по отдельным товарным группам или товарам в зависимости от изменения общего объема товарооборота торгового предприятия:

,

Где, Эi - коэффициент эластичности i-го товара, %;

- изменение товарооборота i-го товара в отчетном периоде по сравнению с прошлым годом, %;

ДТ - изменение общего объема товарооборота торгового предприятия в отчетном году по сравнению с прошлым годом, %.

Произведем расчет структуры товарооборота ООО "Регион - сервис" в таблице 25.

Таблица 25 - расчет планового показателя структуры товарооборота ООО "Регион - сервис"

|

Товары |

Объем товарооборота, тыс. р. |

Кэл. |

Прирост товарооборота в планируемом году, % |

Объем товарооборота в планируемом году, тыс. р. | ||

|

2007 |

2008 |

Прирост товарооборота, % | ||||

|

1. корма для кошек |

10175,0 |

12345,0 |

121,3 |

1,00 |

20,9 |

14925,1 |

|

2. корма для собак |

11202,5 |

13878,5 |

123,9 |

1,12 |

23,4 |

17126,1 |

|

Продолжение таблицы 25 | ||||||

|

3. корма для птиц |

9903,5 |

10009,5 |

101,1 |

0,05 |

1,0 |

10109,6 |

|

4. корма для грызунов |

9454,0 |

9927,5 |

105,0 |

0,23 |

4,8 |

10404,0 |

|

5. акарюмистика |

10057,5 |

13023,5 |

129,5 |

1,38 |

28,8 |

16774,3 |

|

6. антиблошинные препараты |

9108,5 |

10446,0 |

114,7 |

0,69 |

14,4 |

11950,2 |

|

7. ушные препараты |

10008,5 |

14549,5 |

145,4 |

2,13 |

44,5 |

21024,0 |

|

8. антигельметики |

10504,0 |

14648,0 |

139,5 |

1,85 |

38,7 |

20316,8 |

|

9. витамины |

11002,0 |

14031,5 |

127,5 |

1,29 |

27,0 |

17820,0 |

|

10. аксессуары для собак |

11257,0 |

13007,5 |

115,5 |

0,73 |

15,3 |

14997,6 |

|

11. аксессуары для кошек |

9254,5 |

9932,5 |

107,3 |

0,34 |

7,1 |

10637,7 |

|

Итого |

111927,0 |

135799,0 |

121,3 |

-- |

20,9 |

247071,8 |

Для произведения расчета взяты прирост оптового товарооборота в плановом году на общей сумме высчитанные выше при расчет оптимального объема товарооборота.

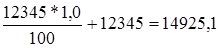

На примере "корма для кошек" произведем все необходимые расчеты:

- 1. Рассчитаем прирост товарооборота данной товарной группы на планируемый период: 20,9 * 1,00 = 20,9% 2. Рассчитаем объем товарооборота на планируемый период:

Тыс. р.

Данный метод планирования является наиболее оптимальным так как учитывается не только тенденции коэффициента эластичности, он и спрос на закупаемые товары от предприятии розничной торговли.

В заключении планирования необходимо найти критический объем продаж в ООО "Регион - сервис", даны показатель также называется порогом рентабельности. Это такой объем товарооборота при котором предприятие не получает прибыли, но и не имеет убытков, т. е. прибыль от реализации товаров равна 0.

В таблице 26 рассмотрим исходные данные для расчета критического объема продаж.

Таблица 26 - Показатели для расчета "критического объема продаж" в ООО "Регион - сервис" за 2008 год

|

Показатели |

2008 |

|

Оптовый товарооборот, тыс. р. |

135799,0 |

|

Валовой доход, тыс. р. |

35987,0 |

|

Уровень валового дохода к товарообороту, % |

26,5 |

|

Переменные издержки обращения, тыс. р. |

16895,5 |

|

Маржинальный доход, тыс. р. |

35987-16895,5=19091,5 |

|

Уровень маржинального дохода в % к товарообороту |

14,1 |

|

Постоянные издержки обращения, тыс. р. |

2388 |

|

Прибыль от продаж, тыс. р. |

16703,5 |

Критический объем продаж Тоб(крит) рассчитывается как отношение суммы постоянных (фиксированных издержек обращения) к уровню маржинального дохода в отношении к товарообороту и умноженного на сто.

Тоб (крит) = 2388 / 14,1 * 100 = 16936,2 тыс. р.

Итак, критический товарооборот равен 16936,2 тыс. руб. Самума валового дохода (ВДк), составляющая по условию 26,5% от товарооборота в критической точке составит:

ВДк = 16936,2 * 26,5 / 100 = 4488,1 тыс. р.

В этой точке размер валового дохода равен общей сумме издержек обращения, а маржинальный доход соответствует величине постоянных издержек обращения 2388 тыс. р.

Также необходимо рассчитать запас финансовой прочности (Зфп), который отражает предельно возможную величину снижения товарооборота, обеспечивающую безубыточную работу предприятия:

З(фп) = 135799 - 16936,2 = 118862,8 тыс. р.

Это означает, что уменьшение товарооборота более чем на 118862,8 тыс. р. принесет ООО "Регион - сервис" убытки.

Похожие статьи

-

Основными задачами анализа оптового товарооборота торгового предприятия являются: Оценка выполнения плана и ритмичности его выполнения в отчетном...

-

Управление оптовым оборотом представляет собой процесс формирования и реализации планов развития торгового предприятия на основе анализа результатов его...

-

При анализе оборота предприятия оптовой торговли используется ряд показателей, характеризующих его эффективность. На объем и структуру оптового...

-

Основные результаты коммерческой деятельности предприятия отражаются в годовой отчетности предприятия, форме №2 "Отчет о прибылях и убытках" (см....

-

На товарооборот оказывают влияния следующие факторы: Обеспеченность предприятия товарными ресурсами, правильность их распределения и использования....

-

Краткая организационно-экономическая характеристика предприятия Объектом исследования является: Общество с ограниченной ответственностью "Регион -...

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

В последние годы наметились определенные положительные тенденции развития оптового звена, являющиеся непосредственным отражением действия рыночных...

-

Заключение - Анализ оптового товарооборота на примере предприятия ООО "Регион-сервис"

Одной из основных отраслей сферы обращения является оптовая торговля. Она накапливает на своих складах определенные товарные ресурсы и снабжает товарами...

-

Перейдем непосредственно к анализу эффективности управления оптовым товарооборотом в ООО "Спектр-оптика". Анализ оптового товарооборота - важное звено...

-

В современных условиях хозяйствования каждый субъект стремится увеличить финансовый эффект своей деятельности, т. е. увеличить размер получаемой прибыли....

-

Введение - Анализ оптового товарооборота на примере предприятия ООО "Регион-сервис"

В современных условиях рыночной экономике встает необходимость кардинальных изменений в деятельности всех отраслей народного хозяйства страны. Особую...

-

Объемы продаж некоторых видов стройматериалов в 2004 - 2005 гг. представлены в таблице 3.3. Таблица 3.3 Объемы продаж продукции ООО "Викториал" в 2000 -...

-

Понятие, состав, классификация и задачи оптовой торговли Оптовой торговлей называется торговля товарами с последующей их например, для целей снабжения...

-

Оптовый оборот: сущность и основные понятия В соответствие с Общероссийским классификатором видов экономической деятельности, продукции, услуг оптовая...

-

В ходе дипломного исследования был изучен вопрос перспективы развития оптового товарооборота торгового предприятия на примере ООО "Спектр-оптика" В...

-

Проведем анализ статей запасов организации в 2013-2015гг. Таблица 2.8 - Состав запасов ООО "Гидроком" в 2013-2015 гг., тыс. руб. Наименование показателя...

-

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного...

-

Рассмотрим формирование ассортимента ООО "СтройГид". ООО "СтройГид" проводит ассортиментную политику. Ассортиментная политика предприятия сочетает в себе...

-

Наряду с ЗАО "Нестеровское молоко" переработкой молока и производством изделий из него занимаются такие наиболее значимые предприятия как ОАО "Молоко",...

-

Организационно-экономическая характеристика ООО "Спектр-оптика" Общество с ограниченной ответственностью "Спектр-оптика", учреждено в соответствии с...

-

Мероприятия в области маркетинга ИП Семенов С. А. ("СладковЪ") предполагает использование следующих методов продвижения своей продукции: 1. Рекламная...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

Анализ продукта Индивидуальный предприниматель Зайнуллин Радмир Равильевич - высокотехнологичное и развивающееся предприятие по производству хлеба и...

-

Маркетинговая среда представляет собой совокупность активных субъектов и сил, действующих за пределами предприятия и влияющих на возможности ее успешного...

-

Краткая характеристика и основные показатели деятельности предприятия Общество с ограниченной ответственностью "Алькорстрой" учреждено в соответствии с...

-

Пиццерия "Пицца Шляпа" намерена осуществлять продажу изделий высшего сорта. По мере роста пиццерии постепенно будет изменено соотношение между розничными...

-

Различаются два метода установления потребности в материальных ресурсах: 1) на плановой основе; 2) на основе расхода материалов прошлых периодов. Первый...

-

Проведем расчет эффективности мероприятий по совершенствованию формирования ассортимента. Для этого: Рассчитаем новые цены на группы строительных товаров...

-

Анализ рынка алкоголя - Конкурентная стратегия предприятия

Производство и оборот этилового спирта, алкогольной спиртосодержащей продукции на сегодня регламентируют 11 федеральных законов, и 23 постановления и...

-

Цели и задачи анализа продаж продукции - Анализ реализации продукции предприятия

Производственная организация - это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения...

-

В настоящее время СОАО "Коммунарка" следует глобальной стратегии фокусирования, когда целью предприятия является обслуживание идентичных ниш на каждом...

-

Характеристика предприятия Компания ГРАС по состоянию на 2015 год владеет тремя действующими заводами по производству автоклавного газобетона совокупной...

-

Особенности функционирования организации Туристическая фирма ООО "Чудесный Отдых" является обществом с ограниченной ответственностью и находится по...

-

Конкуренция на рынке выполнения строительно-монтажных работ очень высока, но гораздо ниже, чем у предприятий по выпуску строительных материалов. Это...

-

В силу своей специфики продукция строительных материалов имеет промышленный характер. Это обусловлено тем фактом, что большинство строительных объектов...

-

В настоящее время клиент предъявляет продавцу обязательное требование: сервис должен обеспечить работоспособность товара в течение всего срока службы....

-

Общая характеристика туристического предприятия "Эсталайн" Общество с ограниченной ответственностью "Эсталайн" (далее ООО "Эсталайн") - предприятие еще...

-

Организационно-коммерческая характеристика предприятия оптовой торговли предприятия METRO (г. Красноярск) METRO Cash &; Carry является крупнейшей...

-

Методика определения доли рынка предприятия и основных конкурентов

Приведены данные о емкости рынка, объеме продаж предприятия и объемах продаж основных конкурентов. Необходимо определить долю рынка (в процентах)...

Планирование оптового товарооборота - Анализ оптового товарооборота на примере предприятия ООО "Регион-сервис"