Планирование прибыли от сбыта готовой продукции на предприятии - Анализ системы сбыта готовой продукции на ООО "21 век"

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде.

Процесс планирования прибыли на предприятии базируется на использовании трех систем:

Ь системы прогнозирования формирования и распределения прибыли;

Ь системы текущего планирования формирования, распределения и использования прибыли;

Ь системы оперативного планирования формирования и использования прибыли.

- 1. Метод экстраполяции является наиболее простым методом планирования формирования прибыли предприятия. Он основан на результатах трендового анализа динамики маржинальной, валовой и чистой прибыли за ряд предшествующих периодов и выявлении линии тренда, который распространяется на плановый период. Вместе с тем этот метод планирования прибыли является наименее точным, так как не учитывает изменения факторов внешней и внутренней среды. 2. Метод прямого счета является относительно простым и достаточно надежным методом планирования прибыли.

Ь плановая маржинальная операционная прибыль

; (1)

Ь плановая валовая операционная прибыль

; (2)

Ь плановая чистая операционная прибыль

, (3)

Где ВОДпл - плановая сумма валового операционного дохода; ПИо - плановая сумма операционных издержек; ПИпер - плановая сумма переменных затрат; НПпл - плановая сумма налога на прибыль.

Необходимо отметить, что данный метод недостаточно ориентирован на достижение целевых показателей уровня операционной прибыли и позволяет осуществлять только одновариантные расчеты

3. Нормативный метод. Условием применения данного метода является наличие на предприятии соответствующей нормативной базы. В качестве таких нормативов используются:

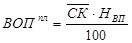

Ь норма прибыли на собственный капитал (средняя норма депозитного процента на денежном рынке)

, (4)

Где - среднегодовая стоимость собственного капитала в плановом периоде; НВП - норма валовой прибыли на собственный капитал, %;

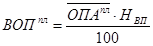

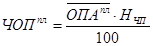

Ь норма прибыли на операционные активы

, , (5)

Где - среднегодовая стоимость операционных активов в плановом периоде; НВП - норма валовой прибыли на единицу операционных активов, %; НЧП - норма чистой прибыли на единицу операционных активов, %;

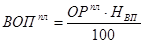

Ь норма прибыли на единицу реализуемой продукции (норма рентабельности продукции)

, , (6)

Где ОРпл - планируемый объем реализации продукции.

Нормативный метод планового расчета прибыли получил определенное распространение в процессе ее определения для вновь созданных предприятий. Его недостатком является то, что он не увязан с другими показателями операционной деятельности (операционными затратами, налоговыми платежами), вследствие чего также не может быть использован в многовариантных расчетах суммы прибыли.

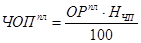

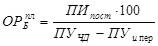

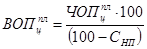

4. Метод CVP (взаимосвязь издержек, объема реализации и прибыли). Плановые расчеты ведутся в такой последовательности:

Ь определяется безубыточный объем реализации

, (7)

Где ПИпост - планируемая сумма постоянных операционных издержек; ПУЧД - планируемый уровень чистого операционного дохода к объему реализации продукции, %; ПУи пер - планируемый уровень переменных издержек к объему реализации продукции, %;

Ь определяется плановая сумма валовой операционной прибыли

; (8)

Ь определяется плановая сумма маржинальной операционной прибыли

или ; (9)

Ь определяется плановая сумма чистой операционной прибыли

, (10)

Где СНП - средняя ставка налоговых платежей за счет прибыли, %.

Построенный на основе плановых значений график "CVP", позволяет использовать этот метод в качестве имитационной модели многовариантных расчетов с разложением и варьированием отдельных показателей. Кроме того, такая модель может использоваться для оперативной корректировки плановых показателей прибыли при изменении отдельных текущих показателей деятельности предприятия.

5. Метод целевого формирования прибыли позволяет обеспечить взаимосвязь плановой величины прибыли со стратегическими целями управления прибылью в предстоящем периоде. Основой этого метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет чистой операционной прибыли. Расчет ведется по формулам:

, (11)

, (12)

Где - плановая целевая сумма валовой операционной прибыли; - плановая целевая сумма чистой операционной прибыли; - плановая целевая сумма маржинальной операционной прибыли.

К достоинствам этого метода можно отнести то, что рассматриваемые плановые показатели являются целевыми ориентирами развития деятельности предприятия.

6. Метод прогнозирования денежного потока. В основе данного метода лежит разработанный на предприятии текущий план поступления и расходования денежных средств по операционной или производственной деятельности.

, (13)

Где ПДСпл - плановая сумма поступления денежных средств по операционной деятельности предприятия; РДСпл - плановая сумма расходования денежных средств по операционной деятельности предприятия; АОпл - плановая сумма амортизационных отчислений; ПКпл - плановая сумма выплаты основного долга по кредиту и процентов по нему.

- 7. Метод факторного моделирования прибыли является наиболее сложным, так как требует осуществления обширных аналитических и прогнозных расчетов: 1. определяется система факторов, влияющих на прибыль предприятия; 2. анализируется степень влияния отдельных факторов на формирование чистой операционной прибыли данного предприятия; 3. отбираются факторы, оказывающие наибольшее влияние на сумму чистой операционной прибыли и с учетом степени их влияния строится однофакторная или многофакторная модель регрессии. Наибольшее влияние оказывают факторы, у которых коэффициент корреляции (r) больше 0,9.

П(t) = а1+а2Ф(t) - однофакторная модель;

П(t) = а1+а2Ф2(t)+...+аnФn(t) - многофакторная модель;

- 4. прогнозируются изменения факторов, включенных в модель регрессии в предстоящем периоде; 5. получение прогнозного (планируемого) показателя чистой прибыли путем подстановки прогнозируемых значений факторов в модель регрессии; 6. на основе рассчитанной чистой операционной прибыли по ранее рассмотренным моделям определяются плановые значения валовой и маржинальной прибыли.

Использование этого метода позволяет осуществлять многовариантные расчетов плановой суммы прибыли путем последовательного изменения заданных значений отдельных факторов.

Похожие статьи

-

Курсовая работа выполнена на Октябрьском производственном филиале Белгородского РАЙПО. Предприятие образовалось в 1957 году. В начале была всего одна...

-

Оценка потенциала предприятия - Анализ системы сбыта готовой продукции на ООО "21 век"

Оценка потенциала предприятия будет представлена через анализ финансового состояния предприятия. Финансовое состояние может выражаться относительными...

-

Организационно-экономическая характеристика предприятия Фирменное наименование общества: ООО "21 век". Юридический адрес нахождения общества: 153002, г....

-

Продукция ООО "21 век" реализуется как на рынках г. Владимир, Иваново, Кострома и на рынках области. В 2008 году ООО "21 век" начал выпуск нового для...

-

Коммерческая работа осуществляется на основе принятия управленческих решений, выработанных субъектами рынка. Для принятия обоснованных управленческих...

-

Процессы купли - продажи товаров и товародвижение всегда были предметом пристального внимания Октябрьского производственного филиала Белгородского РАЙПО....

-

ООО "21 век" Основными поставщиками сырья являются предприятия Ивановской области и близлежащих регионов, которые занимаются производством и первичной...

-

Коммерция, важная область предпринимательской деятельности и сфера приложения труда, стала активно развиваться в 1990-е гг. От торговых операций многие...

-

Введение - Коммерческая деятельность предприятия по закупке сырья и сбыту готовой продукции

Столетие назад коммерция рассматривалась как деятельность, не требующая глубокого изучения и исследования. Сейчас такая трактовка торгового бизнеса...

-

Заключение - Анализ системы сбыта готовой продукции на ООО "21 век"

Сбыт готовый продукция рыночный Успех предприятий, действующих в условиях рыночной экономики, определяется, в первую очередь, тем, насколько продукция...

-

Заключение - Коммерческая деятельность предприятия по закупке сырья и сбыту готовой продукции

Переход к рыночным отношениям обуславливает коренное изменение роли, содержания коммерческой деятельности предприятий. Решающим фактором перехода...

-

Введение - Анализ системы сбыта готовой продукции на ООО "21 век"

Существуют две трактовки, два понимания термина "сбыт" -- широкое и узкое. В широком смысле слова, сбытовые операции начинаются, как только изделие...

-

Структуру затрат необходимо знать, чтобы ориентироваться какие затраты вносят существенный вклад в себестоимость продукции и на основе этого принимать...

-

При планировании общего объема товарооборота торгового предприятия могут быть использованы различные методы: опытно-статистический;...

-

Проведем анализ статей запасов организации в 2013-2015гг. Таблица 2.8 - Состав запасов ООО "Гидроком" в 2013-2015 гг., тыс. руб. Наименование показателя...

-

Анализ конкурентной позиции ООО "21 век" - Анализ системы сбыта готовой продукции на ООО "21 век"

Из всех пищевых продуктов культурного человека хлеб занимает, бесспорно, первое место. Хлеб является основным продуктом питания, потребляемым ежедневно....

-

В результате анализа документов бухгалтерской отчетности ООО "Урал-инструмент-Пумори" за 2010-2011 годы, были выявлены следующие показатели финансовой...

-

Управление оптовым оборотом представляет собой процесс формирования и реализации планов развития торгового предприятия на основе анализа результатов его...

-

Анализ эффективности продаж - Анализ реализации продукции предприятия

Ключевым аспектом в анализе эффективности продаж является отчетность, на основании которой собираются статистические данные, необходимые для расчета...

-

Цель - это ориентир, к которому должно стремится предприятие в своей деятельности. Планирование целей предприятия состоит из нескольких этапов. Чтобы...

-

Объем продаж товаров в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий;...

-

Организационно-экономическая характеристика предприятия ООО "Мир" расположено в юго-западной части Курьинского района Алтайского края, центральная...

-

Цель любого коммерческого предприятия - получение прибыли, поэтому важным этапом является стимулирование, как торгового персонала, так и самих...

-

Организация продвижения готовой продукции на рынок Покупка товара произойдет лишь тогда, когда покупатель платежеспособен, а товар ему необходим. Поэтому...

-

В современных условиях хозяйствования каждый субъект стремится увеличить финансовый эффект своей деятельности, т. е. увеличить размер получаемой прибыли....

-

Планирование повышения конкурентоспособности можно осуществлять на основе двух принципиально различных подходов: Первый подход - "от достигнутого", т. е....

-

Посредники - это лица, которые связывают стороны, желающие заключить сделку. Посредники действуют в области перевозки, хранения, страхования, сбыта...

-

Средства стимулирования сбыта продукции - Анализ системы сбыта готовой продукции на ООО "21 век"

В зависимости от вида товара применяют весьма разнообразные средства СТИС. К средствам СТИС можно отнести: распространение буклетов с изображением...

-

Анализ продукции и рынков - Оценка системы управления качеством на предприятии общественного питания

ООО "Общепит" ведет деятельность в сфере общественного питания, и более известно, как кофейня "У Лакомки". Рынок общественного питания в г. Барнауле...

-

Совершенно очевидно, что благополучие компании "Poligraf" зависит не только от деятельности самой компании и ее сотрудников, но и от противоборства...

-

Маркетинговый анализ деятельности предприятия ООО "Независимость" Маркетинговый анализ невозможно провести, не обладая исходной информацией о работе...

-

Анализ ассортимента продукции предприятия - Политика ассортиментов товара

Начиная производство тротуарных плит, первый вопрос, с которым сталкивается производитель тротуарной плитки - выбор метода производства. Существует два...

-

Выбор поставщика предполагает анализ альтернативных вариантов на основе выработки основных показателей оценки деятельности поставщика. Требования к...

-

Технико-экономическая характеристика ООО "Компания "Poligraf". ООО "Компания "Poligraf" основана 28 июня 1994 года. Деятельность предприятия регулируется...

-

Анализ внешних факторов конкурентоспособности Конкурентные преимущества, безусловно, способствуют привлечению внимания к предприятиям общепита целевых...

-

В силу своей специфики продукция строительных материалов имеет промышленный характер. Это обусловлено тем фактом, что большинство строительных объектов...

-

Цели и задачи анализа продаж продукции - Анализ реализации продукции предприятия

Производственная организация - это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения...

-

ВВЕДЕНИЕ - Анализ реализации продукции предприятия

Продажей продукции завершается кругооборот средств организации (предприятия), в результате чего создается возможность из полученной выручки произвести...

-

Отдел материально-технического снабжения обеспечивает предприятие необходимыми ему материалами в соответствии с выявленной потребностью, а также...

-

Эффективность системы реализации продукции в современной коммерческой организации характеризуется системой количественных и качественных показателей,...

Планирование прибыли от сбыта готовой продукции на предприятии - Анализ системы сбыта готовой продукции на ООО "21 век"