Анализ политики управления товарными запасами: контроль обеспеченности запасами, организация их нормирования и планирования - Формирование ассортимента и управление товарными запасами на предприятии оптовой торговли ООО "Гидроком"

Проведем анализ статей запасов организации в 2013-2015гг.

Таблица 2.8 - Состав запасов ООО "Гидроком" в 2013-2015 гг., тыс. руб.

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

Темп роста, % |

|

Сырье и материалы |

0 |

0 |

0 |

0 |

- |

|

Затраты в незавершенном производстве |

0 |

0 |

0 |

0 |

- |

|

Готовая продукция и товары для перепродажи |

17014 |

20440 |

30933 |

13919 |

181,8 |

|

Товары отгруженные |

1976 |

1936 |

1738 |

-238 |

87,9 |

|

Расходы будущих периодов |

156 |

258 |

354 |

198 |

226,9 |

|

Прочие запасы и затраты |

70 |

53 |

1 |

-69 |

1,4 |

|

Всего запасов |

19216 |

22687 |

33026 |

13810 |

171,9 |

Из данных приведенных в таблице 2.11 видно, что на анализируемом предприятии за 2015 год по сравнению с 2013 годом сумма запасов увеличилась на 71,9% или 13810 тыс. руб. Рост запасов был обеспечен в основном за счет увеличения готовой продукции на 81,9% . Прослеживается тенденция снижения отгруженных товаров на 12,1% и прочих запасов и затрат на 98,6%.

Таблица 2.9 - Структура запасов ООО "Гидроком" в 2013-2015 гг., %

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Изменение |

|

Готовая продукция и товары для перепродажи |

88,50 |

91,00 |

94,00 |

5,50 |

|

Товары отгруженные |

10,30 |

8,60 |

5,00 |

-5,30 |

|

Расходы будущих периодов |

0,80 |

0,10 |

1,00 |

0,20 |

|

Прочие запасы и затраты |

0,40 |

0,30 |

0,00 |

-0,40 |

|

Всего запасов |

100,00 |

100,00 |

100,00 |

- |

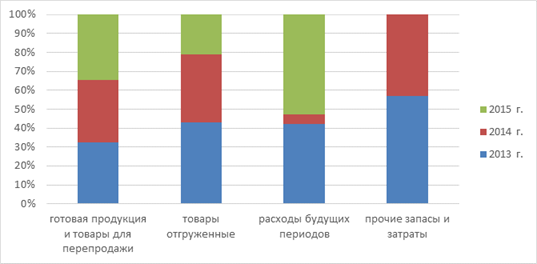

Из таблицы 2.12 видно, что основную долю в структуре запасов в анализируемом периоде составляет готовая продукция, ее доля в динамике увеличивается, а доля отгруженных товаров и прочих запасов и затрат уменьшается с каждым годом. Как видно из рисунка 2.5, в 2015 году наибольшую долю в структуре запасов занимали товары для перепродажи - 94%.

Рисунок 2.5 - Динамика структуры запасов ООО "Гидроком" в 2013-2015 гг.

Таким образом, анализ запасов выявил неэффективную систему каналов закупок и сбыта запасов, т. к. сумма товаров на предприятии ООО "Гидроком" на конец года увеличивается с каждым годом.

Анализ изменения времени оборота ресурсов организации, вложенных в запасы и расчеты, дает возможность определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов. Важнейшим элементом анализа товарных запасов является оценка их оборачиваемости, загрузки и длительности оборота. В таблице 2.10 отражены показатели эффективности использования товарных запасов организации.

Таблица 2.10- Показатели эффективности использования товарных запасов организации

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение |

Темп роста, % |

|

Выручка |

178173 |

186321 |

296862 |

118689 |

166,6% |

|

Запасы |

19216 |

22687 |

33026 |

13810 |

171,9% |

|

Количество дней |

365 |

365 |

365 |

- |

- |

|

Коэффициент оборачиваемости запасов |

9,3 |

8,2 |

9,0 |

-0,3 |

96,7% |

|

Коэффициент загрузки запасов |

0,108 |

0,122 |

0,111 |

0,003 |

102,7% |

|

Коэффициент длительности оборота |

39,0 |

44,0 |

40,0 |

1,0 |

102,5% |

Коэффициент оборачиваемости запасов характеризует количество оборотов, которое могут совершить запасы в течение анализируемого периода.

Высокие значения показателя считаются признаком финансового благополучия, т. к. хорошая оборачиваемость обеспечивает увеличение объемов продаж и способствует наращиванию доходов. В условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости запасов составляет 5-9 оборотов в год. В 2015 году по сравнению с 2013 годом коэффициент оборачиваемости снизился на 0,3, но на деятельности предприятия это сильно не отразилось.

Предприятию в 2013 г. необходимо 39 дней для реализации своих товаров, в 2014 г. - 44 дня, а в 2015 г. - 40 дней. Чем меньше значение коэффициента, т. е. чем меньше период оборачиваемости, тем более эффективными являются сбыт продукции.

Появление сверхнормативных и излишних запасов приводит к замедлению оборачиваемости оборотных средств и омертвлению капитала в запасах, росту затрат на хранение с последующим ростом себестоимости и снижением прибыли. Увеличение запасов, как правило ведет к привлечению заемных средств, росту кредиторской задолженности, что также отрицательно сказывается на финансовом положении организации.

Рассмотрим действующую в настоящий момент в ООО "Гидроком" систему управления запасами. На предприятии применяется модель управления запасами с фиксированным интервалом времени между заказами.

Контроль состояния запасов по модели с фиксированной периодичностью заказа в ООО "Гидроком" осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки осуществляется заказ на поставку новой партии товаров.

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода на этот период.

Данная модель контроля с фиксированной периодичность заказа применяется в ООО "Гидроком" в следующих случаях:

- 1. Условия поставки позволяют получать заказы различными по величине партиями. 2. Расходы по размещению заказа и доставке сравнительно невелики. 3. Потери от возможного дефицита сравнительно невелики.

В практике работы ООО "Гидроком" по данной модели заказывают один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т. д.

Рассмотрим данную модель на примере заказа партии стиральных машин в конце ноября 2011 г. Расчет параметров модели управления запасами с фиксированным интервалом времени между заказами в ООО "Гидроком" приведен в таблице 2.11.

Таблица 2.11 - Расчет параметров модели управления запасами с фиксированным интервалом времени между заказами в ООО "Гидроком" на примере заказа партии стиральных машин (с учетом округлений)

|

№ п/п |

Показатель |

Формула расчета |

Результат |

|

1 |

Потребность, шт. |

- |

55 |

|

2 |

Интервал времени между заказами, дн |

- |

15 |

|

3 |

Время поставки, дн |

- |

6 |

|

4 |

Возможная задержка поставки, дн |

- |

1 |

|

5 |

Ожидаемое дневное потребление, шт./дн |

[1] : [количество рабочих дней] |

4 |

|

6 |

Ожидаемое потребление за время поставки, шт. |

[3] x [5] |

22 |

|

7 |

Максимальное потребление за время поставки, шт. |

([3] + [4])х[5] |

26 |

|

8 |

Гарантийный запас, шт. |

[7] - [6] |

4 |

|

9 |

Максимальный желательный запас, шт. |

[8] + [2] x [5] |

59 |

|

10 |

Текущий запас на момент заказа, шт. |

- |

15 |

|

11 |

Размер заказа, шт. |

РЗ = МЖЗ - ТЗ + ОП - ТрЗ, где РЗ - размер заказа, МЖЗ - желательный максимальный запас, ТЗ - текущий запас, ОП - ожидаемое потребление за время поставки, ТрЗ - запас в пути |

59-15+22-55=11 |

Исходными данными для расчета параметров модели с фиксированным интервалом времени между заказами являются следующие показатели:

- - объем потребности в запасе, единиц; - интервал времени между заказами, дни; - время выполнения заказа, дни; - возможная задержка поставки, дни.

Расчетными параметрами модели с фиксированным интервалом времени между заказами являются следующие показатели: максимальный запас; минимальный запас; страховой запас в единицах.

Особенностью описываемой модели является то, что она допускает возникновение дефицита. Это означает, что модель применима, когда возможные потери от дефицита для предприятия несущественны. Однако для ООО "Гидроком" данные потери могут быть достаточно существенными, так как предприятие занимается реализаций дорогостоящей продукцией - бытовой техникой. Использование данной модели, кроме того, приводит к тому, что в ООО "Гидроком" возникают:

- - большие потери в результате отсутствия запаса, - высокие издержки по хранению запасов, - высокая стоимость заказываемого товара, - необходимость делать заказ даже на незначительное количество товара; - высокая степень неопределенности спроса.

Поэтому предприятию можно рекомендовать перейти на модель с фиксированным размером заказа, эффективность использования которой будет показана ниже.

Дополнительно в компании ООО "Гидроком" проводится анализ товарных запасов методом АВС. Суть метода АВС состоит в ранжировании анализируемых параметров по степени влияния на суммарный объем этих параметров на классы А, В и С, для которых затем устанавливают методы прогнозирования.

Рассмотрим, как проводится этот анализ на примере по данным ООО "Гидроком":

- 1. Определим объекты анализа. Для этого вся номенклатура продукции ООО "Гидроком" была разбита на 10 основных номенклатурных групп:

- - Резиновые трубы 1.2 УК-5 - Резиновые трубы R134-2 - Резиновые трубы 1.2 УК-15 - Резиновые трубы 1.2 УК-70 - Рукав R134-6 - Рукав R12-6 - Рукав R12-8 - Шланг R134-8 - Шланг R134-6 - Шланг R134-10

Таблица 2.12 - Группировка номенклатурных групп ООО "Гидроком" по объему потребления

|

Номенклатурная позиция |

Объем потребления, шт. |

Доля в суммарной стоимости, % |

|

1 |

50000 |

61,05 |

|

2 |

2000 |

2,44 |

|

3 |

400 |

0,49 |

|

4 |

700 |

0,85 |

|

5 |

4800 |

5,86 |

|

6 |

1300 |

1,59 |

|

7 |

17000 |

20,76 |

|

8 |

300 |

0,37 |

|

9 |

5000 |

6,11 |

|

10 |

400 |

0,49 |

|

ИТОГО |

81900 |

100 |

2. Построим график и определим группы А, В, С. В данном случае мы принимаем А - 85%, В - 10%, С - 5%.

Следует отметить, что жесткие границы в классификации не устанавливаются, все зависит от каждого конкретного предприятия. Однако рекомендуется использование определенных границ категорий А, В, и С, отображенных в таблице 2.13

Таблица 2.13 - Границы категорий А, В и С

|

Категория |

% от общего количества номенклатурных позиций |

% от использования в стоимостном выражении |

|

А |

10-20% |

75-80 |

|

В |

10-30% |

15-20 |

|

С |

50-70% |

5-10 |

Получаем следующие показатели, которые, отражены в таблице 2.14.

Таблица 2.14 - Классификация товарных групп для ООО "Гидроком"

|

Номенклатурная позиция |

Объем потребления, шт. |

Доля в суммарной стоимости, % |

% нарастающим итогом |

Классификация |

|

1 |

50000 |

61,05 |

61,05 |

А |

|

7 |

17000 |

20,76 |

81,81 |

А |

|

9 |

5000 |

6,11 |

87,91 |

В |

|

5 |

4800 |

5,86 |

93,77 |

В |

|

2 |

2000 |

2,44 |

96,21 |

С |

|

6 |

1300 |

1,59 |

97,80 |

С |

|

4 |

700 |

0,85 |

98,66 |

С |

|

10 |

400 |

0,49 |

99,15 |

С |

|

3 |

400 |

0,49 |

99,63 |

С |

|

8 |

300 |

0,37 |

100,00 |

С |

Графически группировка товарных групп для ООО "Гидроком" отражена на рисунке 2.13.

Рис. 2.13 - Группировка товарных групп для ООО "Гидроком"

Таким образом, группировка товарных запасов ООО "Гидроком" по методу АВС выглядит следующим образом (Таблица 2.15).

Таблица 2.15 - Группировка товарных запасов ООО "Гидроком" по АВС методу

|

Классификация |

Доля от суммарного объема потребления |

Объем потребления, шт. |

% от номенклатуры |

Кол-во номенклатурных позиций |

|

А |

85% |

67000 |

20% |

2 |

|

В |

10% |

9800 |

20% |

2 |

|

С |

5% |

5100 |

80% |

6 |

|

ИТОГО |

81900 |

10 |

Товары групп А и В обеспечивают основной товарооборот компании и составляют 90,69% или 68% ассортимента. Поэтому необходимо обеспечивать постоянное их наличие. Общепринятой является практика, когда по товарам группы А создается избыточный страховой запас, а по товарам группы В - достаточный. Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас.

Таблица 2.16 - Расчет XYZ - анализа

|

Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Общий товар-т, за 2015 год Тыс. руб. |

Среднее значение |

Коэфф. вариации |

Группа |

|

ИТОГО |

160060 |

193757 |

210606 |

278000 |

842423 |

210606 | ||

|

Резиновые трубы 1.2 УК-5 |

18651,2 |

21759,8 |

27976,9 |

34193,9 |

103618,03 |

25904,5 |

23,07% |

Y |

|

Резиновые трубы 1.2 УК-6 |

14152,7 |

16983,2 |

21835,6 |

27092,3 |

80872,61 |

20218,2 |

24,37% |

Y |

|

Резиновые трубы 1.2 УК-12 |

14565,5 |

14565,5 |

22231,5 |

25298 |

76660,49 |

19165,1 |

24,66% |

Y |

|

Резиновые трубы 1.2 УК-15 |

14152,7 |

16275,6 |

19106,2 |

21229,1 |

70763,53 |

17690,9 |

15,23% |

Y |

|

Резиновые трубы 1.2УКМ |

11392,9 |

13563 |

14105,5 |

15190,6 |

54252,04 |

13563 |

10,20% |

Y |

|

Резиновые трубы 1.2УКМ-1 |

9081,32 |

10443,5 |

11351,6 |

14530,1 |

45406,60 |

11351,6 |

17,66% |

Y |

|

Резиновые трубы 1.2УКМ-2 |

8756,99 |

8339,99 |

10842 |

13344 |

41699,94 |

10425 |

19,08% |

Y |

|

Резиновые трубы 1.2УКМ-4 |

6793,3 |

7925,52 |

10189,9 |

12454,4 |

37740,55 |

9435,14 |

23,07% |

Y |

|

Резиновые трубы 1.2УКМ-5 |

6946,62 |

8774,68 |

9505,9 |

10968,3 |

36561,16 |

9140,29 |

15,87% |

Y |

|

Резиновые трубы 1.2УКМ-6 |

7783,99 |

6722,54 |

9553,08 |

10968,3 |

35381,77 |

8845,44 |

18,44% |

Y |

|

Резиновые трубы 1.2УКМ-12 |

6498,45 |

8550,59 |

9234,64 |

9576,66 |

34202,37 |

8550,59 |

14,00% |

Y |

|

Резиновые трубы 1.2УКМ-14 |

6368,72 |

6368,72 |

9234,64 |

9553,08 |

31843,59 |

7960,9 |

19,08% |

Y |

|

Резиновые трубы R134 -1 |

5661,08 |

7359,41 |

7642,46 |

7642,46 |

28305,41 |

7076,35 |

11,66% |

Y |

|

Резиновые трубы R134-2 |

6103,35 |

5307,26 |

7164,81 |

7960,9 |

26536,32 |

6634,08 |

15,23% |

Y |

|

Резиновые трубы R134-6 |

4334,27 |

4334,27 |

4953,45 |

6810,99 |

20639,36 |

5159,84 |

19,70% |

Y |

|

Резиновые трубы 1.2 УК-5 |

4540,66 |

4953,45 |

5779,02 |

5366,23 |

20639,36 |

5159,84 |

8,94% |

X |

|

Резиновые трубы 1.2 УК-6 |

4717,57 |

4906,27 |

4717,57 |

4528,87 |

18870,28 |

4717,57 |

2,83% |

X |

|

Резиновые трубы 1.2 УК-12 |

3538,18 |

3390,75 |

3980,45 |

3833,02 |

14742,40 |

3685,6 |

6,32% |

X |

|

Резиновые трубы 1.2 УК-15 |

3685,6 |

2801,06 |

3502,79 |

4275,3 |

14742,40 |

3685,6 |

14,63% |

Y |

|

Резиновые трубы 1.2УКМ |

3502,79 |

2983,86 |

3502,79 |

2983,86 |

12973,31 |

3243,33 |

8,00% |

X |

|

Резиновые трубы 1.2УКМ-1 |

3066,42 |

2830,54 |

3066,42 |

2830,54 |

11793,92 |

2948,48 |

4,00% |

X |

|

Резиновые трубы 1.2УКМ-2 |

1456,55 |

1993,17 |

2299,81 |

1916,51 |

7666,05 |

1916,51 |

15,75% |

Y |

|

Рукав R134-6 |

1427,06 |

1816,26 |

1427,06 |

1816,26 |

6486,66 |

1621,66 |

12,00% |

Y |

|

Рукав R12-6 |

1356,3 |

1592,18 |

1651,15 |

1415,27 |

5896,96 |

1474,24 |

8,49% |

X |

|

Шланг R134-6 |

1073,25 |

1609,87 |

990,689 |

1073,25 |

4127,87 |

1031,97 |

28,21% |

Z |

Таблица 2.17 - Совмещение АВС - XYZ - анализов

|

Наименование |

Общий товарооборот, за 2015 год тыс. руб. |

Доля в обороте |

Доля в обороте с накопительным итогом |

Группа |

Коэффициент вариации |

Группа |

Совмещение |

|

ИТОГО |

842423 |

100% | |||||

|

Резиновые трубы 1.2 УК-5 |

103618,03 |

12,30% |

12,30% |

A |

0,23 |

Y |

AY |

|

Резиновые трубы 1.2 УК-6 |

80872,61 |

9,60% |

21,90% |

A |

0,24 |

Y |

AY |

|

Резиновые трубы 1.2 УК-12 |

76660,49 |

9,10% |

31,00% |

A |

0,25 |

Y |

AY |

|

Резиновые трубы 1.2 УК-15 |

70763,53 |

8,40% |

39,40% |

A |

0,15 |

Y |

AY |

|

Резиновые трубы 1.2УКМ |

54252,04 |

6,44% |

45,84% |

A |

0,10 |

Y |

AY |

|

Резиновые трубы 1.2УКМ-1 |

45406,60 |

5,39% |

51,23% |

B |

0,18 |

Y |

BY |

|

Резиновые трубы 1.2УКМ-2 |

41699,94 |

4,95% |

56,18% |

B |

0,19 |

Y |

BY |

|

Резиновые трубы 1.2УКМ-4 |

37740,55 |

4,48% |

60,66% |

B |

0,23 |

Y |

BY |

|

Резиновые трубы 1.2УКМ-5 |

36561,16 |

4,34% |

65,00% |

B |

0,16 |

Y |

BY |

|

Резиновые трубы 1.2УКМ-6 |

35381,77 |

4,20% |

69,20% |

B |

0,18 |

Y |

BY |

|

Резиновые трубы 1.2УКМ-12 |

34202,37 |

4,06% |

73,26% |

B |

0,14 |

Y |

BY |

|

Резиновые трубы 1.2УКМ-14 |

31843,59 |

3,78% |

77,04% |

B |

0,19 |

Y |

BY |

|

Резиновые трубы R134 -1 |

28305,41 |

3,36% |

80,40% |

B |

0,12 |

Y |

BY |

|

Резиновые трубы 1.2 УК-15 |

14742,40 |

1,75% |

94,19% |

C |

0,15 |

Y |

CY |

|

Резиновые трубы 1.2УКМ |

12973,31 |

1,54% |

95,73% |

C |

0,08 |

X |

CX |

|

Резиновые трубы 1.2УКМ-1 |

11793,92 |

1,40% |

97,13% |

C |

0,04 |

X |

CX |

|

Рукав R134-6 |

7666,05 |

0,91% |

98,04% |

C |

0,16 |

Y |

CY |

|

Рукав R12-6 |

6486,66 |

0,77% |

98,81% |

C |

0,12 |

Y |

CY |

|

Шланг R134-6 |

5896,96 |

0,70% |

99,51% |

C |

0,08 |

X |

CX |

|

Рукав R134-12 |

4127,87 |

0,49% |

100,00% |

C |

0,28 |

Z |

CZ |

Таблица 2.18 - Итоговый совмещенный анализ

|

Наименование |

Общий товарооборот за 2015 год тыс. руб. |

Совмещение |

|

ИТОГО |

842423 | |

|

Резиновые трубы 1.2 УК-5 |

103618,03 |

AY |

|

Резиновые трубы 1.2 УК-6 |

80872,61 |

AY |

|

Резиновые трубы 1.2 УК-12 |

76660,49 |

AY |

|

Резиновые трубы 1.2 УК-15 |

70763,53 |

AY |

|

Резиновые трубы 1.2УКМ |

54252,04 |

AY |

|

Резиновые трубы 1.2УКМ-1 |

20639,36 |

BX |

|

Резиновые трубы 1.2УКМ-2 |

18870,28 |

BX |

|

Резиновые трубы 1.2УКМ-4 |

45406,60 |

BY |

|

Резиновые трубы 1.2УКМ-5 |

41699,94 |

BY |

|

Резиновые трубы 1.2УКМ-6 |

37740,55 |

BY |

|

Резиновые трубы 1.2УКМ-12 |

36561,16 |

BY |

|

Резиновые трубы 1.2УКМ-14 |

35381,77 |

BY |

|

Резиновые трубы R134 -1 |

34202,37 |

BY |

|

Резиновые трубы R134-2 |

31843,59 |

BY |

|

Резиновые трубы R134-6 |

28305,41 |

BY |

|

Резиновые трубы 1.2 УК-5 |

26536,32 |

BY |

|

Резиновые трубы 1.2 УК-6 |

20639,36 |

BY |

|

Резиновые трубы 1.2 УК-12 |

14742,40 |

CX |

|

Резиновые трубы 1.2 УК-15 |

12973,31 |

CX |

|

Резиновые трубы 1.2УКМ |

11793,92 |

CX |

|

Резиновые трубы 1.2УКМ-1 |

5896,96 |

CX |

|

Рукав R134-6 |

14742,40 |

CY |

|

Рукав R12-6 |

7666,05 |

CY |

|

Шланг R134-6 |

6486,66 |

CY |

|

Рукав R134-12 |

4127,87 |

CZ |

Товары, которые могли бы войти в группу АХ в торговом предприятии нет. Товары группы ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары группы С составляют до 32% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, то есть товаров, обычно относящихся к категории стоков.

Среднегодовая оборачиваемость производственных запасов зависит от факторов первого порядка: изменения годового объема реализации продукции и изменения суммы среднегодовых остатков сырья, материалов, комплектующих прочих ценностей. В свою очередь на изменение величины остатков влияют факторы второго порядка: изменение нормы запасов в днях, изменение однодневной потребности в материалах. На изменение нормы запасов оказывают влияние: изменение величин текущего, страхового, подготовительного запасов - факторы третьего порядка [3,c.633].

Расчет влияния факторов на результативный показатель осуществляется методами: цепных подстановок, абсолютных разниц и долевого участия. Для расчета влияния факторов определим основные показатели: длительность одного оборота и среднегодовую оборачиваемость производственных запасов в таблице 3.7. Источниками для расчета служат данные "Отчета о прибылях и убытках", "Бухгалтерский баланс" за 2014, 2015 год. Средние остатки материалов в 2014 году составили 1423,5 тыс. руб. рублей (2 113 + 1644).

Таблица 2.19 - Расчет длительности оборота и среднегодовой оборачиваемости

|

Показатели |

За 2014 год |

За 2015 год |

Изменения | |||

|

Тыс. руб. руб. |

Тыс. руб. руб. |

Тыс. руб. руб. | ||||

|

1 Объем реализации, тыс. руб. руб. |

219 027,0 |

РО |

257 870,0 |

Р1 |

+8 943,0 |

Р |

|

2 Средние остатки, тыс. руб. руб. |

1 423,5 |

ЗО |

1878,5 |

З1 |

+455,0 |

З |

|

3 Оборачиваемость, раз [О=(Р З)] |

15,4 |

ОО |

16,4 |

О1 |

+1,0 |

О |

|

4Длительность одного оборота, дни [Д=(З Р)Ч365] |

23,7 |

ДО |

22,2 |

Д1 |

- 1,5 |

Д |

|

5 Норма запаса, дни |

61,0 |

НЗО |

68,5 |

НЗ1 |

+ 7,5 |

НЗ |

|

5.1 Текущий |

58,0 |

ТЗО |

65,0 |

ТЗ1 |

+7,0 |

ТЗ |

|

5.2 с Страховой |

3,0 |

СЗО |

3,5 |

СЗ1 |

+ 0,5 |

СЗ |

По данным таблицы 2.19 можно сделать вывод, что с увеличением объема реализации на 8943 миллиона рублей, средние остатки запасов на предприятии возросли на 455 миллиона рублей. Оборачиваемость производственных запасов ускорилась на 1 оборот (в течение 2015 г. материальные запасы сменили свою вещественную форму 14,6 раза). Длительность одного оборота сократилась в отчетном периоде по сравнению с предыдущим на 1,5 дня и составила 22,2 дня. Это значит, что отвлечение средств в производственные запасы, составляет период равный 22,2 дней. Однодневная потребность в запасах увеличилась на 4,1 миллиона рублей, норма запаса также возросла в 2015 году на 7,5 дня по сравнению с предыдущим годом, и составил 68,5 дня. Соответственно увеличился текущий запас, который составил в отчетном году 65 дней, страховой запас равен 3,5 дня.

Расчет факторов, оказавших влияние на изменение длительности оборота, произведем приемом цепных подстановок. Для этого определим условный показатель, который равен частному от деления суммы запасов за 2015 год на объем реализованной продукции за базисный 2014 год, умноженное на количество дней в периоде (365 дней). Алгоритм расчета и цифровой расчет приведен в таблице 2.20.

Таблица 2.20 - Расчет влияния факторов на длительность оборота

|

Показатели, За счет |

Обозначения |

Расчет уровня влияния |

Уровень Влияния | |

|

Алгоритм |

Цифровой Расчет | |||

|

Условный показатель, дни |

ДУсл |

З1 : РОЧ365 |

1878,521927Ч365 |

31,3 |

|

Изменения средних остатков, дни |

? |

- ДО |

31,3 23,7 |

+7,6 |

|

Изменения объема реализации, дни |

? |

Д1 - ДУсл |

22,2 31,3 |

- 9,1 |

|

Итого |

?Д |

Д1 - ДО |

22,2 23,7 |

- 1,5 |

Длительность оборота сократилась на предприятии в отчетном году по сравнению с предыдущим на 1,5 дня. В том числе за счет изменения средних остатков производственных запасов длительность оборота увеличилась на 7,6 дня, за счет изменения объема реализации продукции - сократилась на 9,1 дня. Снижение длительности оборота положительным образом повлияло на эффективность производства, за счет высвобождения средств.

Факторами, которые влияют на величину производственных запасов, являются однодневной производственной потребности в них и нормы запаса в днях. Между факторами и результативным показателем существует прямая зависимость, чем меньше норма запаса и потребность в них, тем меньше необходимо складского запаса материалов. Далее следует провести анализ влияния этих факторов на величину остатков производственных запасов [3,c.639]. Модель имеет вид:

З = НЗ Ч П, (3)

Где З - производственные запасы, тыс. руб. руб.;

НЗ - норма запасов, дни;

П - однодневная потребность в производственных запасах, тыс. руб. руб.

Количественным показателем в модели является показатель - норма запаса. Данные для расчетов влияния факторов на величину остатков материальных запасов предоставлены отделом материально снабжения. Анализ произведен по показателям отчетного 2015г. и базисного 2014г. в таблице 2.21 приемом абсолютных разниц.

Величина производственных запасов на предприятии в 2015 году увеличилась на 455,0 миллионов рублей. В том числе за счет изменения норм запаса остатки возросли на 205,0 миллиона рублей, за счет изменения однодневной потребности - на 250,0 миллиона рублей. Оба фактора увеличили сумму остатков материальных ресурсов. Для определения влияния изменения норм текущего и страхового запасов на общую величину нормы запасов в днях, необходимо рассчитать отклонения их фактических уровней от плановой.

Таблица 2.21- Расчет влияния факторов изменения производственных запасов

|

Факторы, За счет |

Обозначения |

Расчет влияния |

Уровень влияния | |

|

Алгоритм |

Цифровой расчет | |||

|

Изменения нормы запаса, Тыс. руб. руб. |

?Знз |

(НЗ1 НЗо)Ч П1 |

(68,5 -61,0) Ч 27,4 |

+ 205 |

|

Изменения однодневной потребности, Тыс. руб. руб. |

?Пп |

(П1 По) ЧНЗо |

(27,4-23,3) Ч 61,0 |

+ 250 |

|

Итого |

?З |

З1 Зо |

1878,51 423,5 |

+ 455 |

Из таблицы 2.21 видно, что текущий и страховой запасы увеличились на 7 и 0,5 дня соответственно, что в сумме увеличило норму запаса на 7,5 дня. Наибольшее влияние оказало изменение текущего запаса. Умножив изменения норм запасов на их фактическую однодневную потребность, мы рассчитаем влияние изменения нормы текущего и страхового запасов на изменение общей величины производственных запасов. Так как на анализируемом предприятии деление запасов по видам носит условный характер, расчет влияния не представляется целесообразным. В ходе анализа будет рассчитано влияние изменения норм текущего и страхового запаса на изменение коэффициента оборачиваемости.

Более значительное влияние на использование производственных запасов оказывает их оборачиваемость на складе, которая определяется путем отношения потребленных производственных запасов (материальных затрат) к среднему складскому запасу материалов. Средняя длительность хранения на складе длительность одного оборота, определяется путем деления 365 дней на частоту (скорость) оборота. Расчеты произведем в таблице 3.10.

Таблица 3.10 - Коэффициент оборачиваемости и длительность одного оборота производственных запасов на складе

|

Показатели |

2014 год |

2015 год |

Изменения |

|

1 Материальные затраты, тыс. руб. руб. |

8514,0 |

10028,0 |

+ 1514,0 |

|

2 Остатки запасов, Тыс. руб. руб. |

1 423,5 |

1878,5 |

+455,0 |

|

5,9 |

5,3 |

- 0,6 |

|

4 Длительность хранения запасов, дни, (365/строка3) |

61,8 |

68,8 |

+ 7,0 |

Из приведенных расчетов следует, что коэффициент оборачиваемости складских запасов уменьшился на 0,6 пункта, длительность хранения производственных запасов увеличилась на 7 дня. Это является негативным фактором и свидетельствует о том, что финансы предприятия, вложенные в запасы, медленнее совершают оборот и используются неэффективно. Такое положение, возможно, возникло вследствие увеличения объема производства продукции и потребностью предприятия в дополнительных ресурсах. В таком случае необходимо пересмотреть планы поставок и интервал между ними, сокращение которого не позволит излишне затоваривать склады, определить оптимальную потребность в запасах и контролировать остатки материальных ценностей на конец отчетного периода.

Чтобы анализ был достаточным и последовательным, необходимо определить, какие факторы и в какой степени повлияли на коэффициент оборачиваемости производственных запасов. Для этого обозначим факторы первого, второго и третьего порядка. Факторы первого порядка: объем реализации продукции и средние остатки материальных запасов. Факторы второго порядка: изменение норм запасов в днях и однодневная потребность производства в материалах. Факторы третьего порядка: величина текущего и страхового запаса [3,c.640]. Расчет влияния изменения данных показателей на результативный проведем приемом цепных подстановок в таблице 2.22

Таблица 2.22 - Расчет влияния факторов изменения коэффициента оборачиваемости за 2014, 2015 год

|

Факторы |

Расчет влияния |

Обозначения в алгоритме |

Уровень влияния |

% к итогу | |

|

Алгоритм расчета |

Цифровой расчет | ||||

|

Факторы первого уровня |

Ч |

Ч |

Ч |

Ч |

Ч |

|

1. Изменениеобъема реализации |

Р1 : З0 О0 |

30870 1 423,5 15,4 |

ОР |

+ 6,3 |

+630,0 |

|

2. Изменение остатков |

О1 Р1 : З0 |

16,4 (30870 1 423,5) |

ОЗ |

- 5,3 |

-530,0 |

|

Итого: влияние факторов первого уровня |

О1 О0 |

16,4 15,4 |

О |

+ 1,0 |

100 |

|

Факторы второго уровня |

Ч |

Ч |

Ч |

Ч |

Ч |

|

2.1. Изменение норм запасов в днях |

Р1: (НЗ1ЧП0) Р1: З0 |

30870(68,5Ч23,3)30870 1 423,5 |

ОНЗ |

- 2,4 |

- 240,0 |

|

2.2. Изменение однодневной потребности |

О1Р1: (НЗ1 П0) |

16,4 30870 (68,5 Ч 23,3) |

ОП |

- 2,9 |

- 290,0 |

|

Итого: влияние факторов второго уровня |

О1 Р1 : З0 |

16,4 (30870 1 423,5) |

ОЗ |

- 5,3 |

- 530,0 |

|

Факторы третьего уровня |

Ч |

Ч |

Ч |

Ч |

Ч |

|

2.1.1. изменение величины текущего запаса в днях |

ОНЗ : НЗ Ч ТЗ |

(- 2,4) 7,5 Ч 7 |

ОТЗ |

- 2,2 |

- 220,0 |

|

2.1.2. изменение величины страхового запаса в днях |

ОНЗ : НЗ СЗ |

(- 2,4) 7,5 Ч 0,5 |

ОСЗ |

- 0,2 |

- 20,0 |

|

Итого: изменение факторов третьего уровня |

Р1 : (НЗ1ЧП0) Р1: З0 |

30870 (77,1Ч23,3) 30870 1644 |

ОНЗ |

- 2,4 |

- 240,0 |

Из проведенного анализа следует, что ускорение оборачиваемости материальных запасов на 1 пункт произошло за счет увеличения объема реализации продукции на 6,3 пункта, что составило в структуре + 630 процентов. Увеличение остатков запасов снизило оборачиваемость на 5,3 пункта, в структуре показатель составляет 530 процентов. Из факторов второго уровня на снижение коэффициента оборачиваемости оказало влияние изменение норм запасов в днях на 2,4 пункта, что составило 240 процентов в общем изменении. Влияние однодневной потребности в материальных ресурсах снизило оборачиваемость на 2,9 пункта (290 процентов в общем изменении).

При анализе влияния факторов третьего порядка выяснили, что изменение величины текущего запаса, снизило оборачиваемость на 2,2 пункта, что составило 220 процентов от общего изменения. Также негативное влияние оказало изменение страхового запаса на 0,2 пункта (20 процентов). Таким образом, на увеличение скорости обращения производственных запасов положительное влияние оказало увеличение объема реализации продукции, чем и был достигнут общий результат по ускорению оборачиваемости на один оборот за отчетный период. Но при этом несбалансированность расчета норм запаса в днях и однодневного потребления ресурсов в производстве, снизили показатель оборачиваемости и привели к увеличению остатков запасов и отвлечению средств из оборота. Если предприятию для своей текущей деятельности необходимо потреблять больше ресурсов, чем в предшествующий год (увеличения объем производства), необходимо сократить интервал между поставками материалов, а не закупать их впрок.

В современных условиях рыночной конкуренции, низкой платежной способностью субъектов, потерей налаженных каналов сбыта продукции, высокой себестоимостью продукции, неритмичностью выпуска удельный вес остатков готовой продукции в составе оборотных активов организации может возрасти. Увеличение остатков нереализованной продукции ведет к замораживанию капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним. Продолжительность нахождения капитала в остатках готовой продукции равна времени нахождения продукции на складах с момента поступления из производства до момента отгрузки. Чтобы рассчитать, продолжительность оборота запасов готовой продукции, надо разделить сумму остатков готовой продукции на объем реализации продукции за анализируемый период [10,c.125]. В таблице 2.23 рассчитаем длительность нахождения капитала в готовой продукции за два года и сравним показатели. Средние остатки готовой продукции по балансу за 2015 год составили 3 034 тыс. руб. руб. (3110 + 2958 / 2), за 2014 год - 1 923 тыс. руб. руб. (2958 + 887 / 2).

Таблица 2.23 - Анализ продолжительности нахождения готовой продукции на складах

|

Показатели |

2014 год |

2015 год |

Изменения |

|

1Остатки готовой продукции, тыс. руб. руб. |

1 923 |

3 034 |

+ 1 111 |

|

2Выручка от реализации продукции, тыс. руб. руб. |

634 270 |

842 423 |

+ 8 943 |

|

3Продолжительность оборота, дни (стр.1/ стр. 2 Ч 365) |

32 |

36 |

+ 4 |

По результатам расчетов следует, что остатки готовой продукции за отчетный год в сравнении с предыдущим, увеличились на 1 111 тыс. руб. руб. Выручка от реализации продукции возросла в 2015 году на 8077,0 миллиона рублей по сравнению с прошлым годом.

Продолжительность нахождения готовой продукции на складе увеличилась на 4 дня и составила 36 дней. Можно сделать вывод, что предприятие в отчетном периоде увеличило реализацию продукции, но в то же время нахождения готовой продукции в качестве складских запасов увеличилось. Данный показатель свидетельствует о замедлении оборачиваемости запасов готовой продукции и является следствием недостаточно обоснованных расчетов планового отдела по выпуску товаров. Также следует обратить внимание на работу отдела сбыта, а именно: выполнение в полном объеме и в установленные договорные сроки поставок покупателям и заказчикам продукции надлежащего качества и количества; наличие и возможности расширения рынков сбыта за счет заключения дополнительных договоров на поставку продукции; изучение предпочтений покупателей и предоставление данных исследования руководству предприятия и материально-техническому отделу.

Из проведенного анализа оборачиваемости производственных запасов за 2015 год по сравнению с прошлым годом, можно сделать вывод, что показатель увеличился за счет роста объема производства и реализации продукции. Соответственно данным показателям, возросла однодневная потребность производства в материальных ресурсах. Также увеличились нормы текущего и страхового запасов, что в свою очередь негативно сказалось на величине остатков материальных ресурсов - они увеличились на 455 миллионов рублей. Данные показатели оказали обратное влияние на ускорение коэффициента оборачиваемости. В суммарном воздействии факторов первого порядка изменение коэффициента оборачиваемости произошло в сторону ускорения.

Подобным образом факторы объем реализации и средние остатки материальных запасов оказали влияние и на длительность нахождения материальных ресурсов на складе, которая увеличилась в отчетном периоде на 7 дней. Анализ остатков готовой продукции свидетельствует об увеличении остатков и продолжительности нахождения их в качестве складского запаса.

В ООО "Гидроком" основное внимание при прогнозировании, контроле, нормировании и управлении запасами должно быть уделено группе А, которая при своей малочисленности составляет подавляющую часть стоимости хранимых запасов, тем самым вызывая наибольшие расходы по их хранению и содержанию в запасе.

Таким образом, мы рассмотрели действующую систему управления товарными запасами и систему контроля над ними.

Выводы по 2 главе

Динамика показателей финансовой устойчивости предприятия за указанный период демонстрирует возрастание финансовой устойчивости предприятия. В частности, на последнюю отчетную дату по сравнению с началом анализируемого периода существенно возрос коэффициент автономии, характеризующий долю активов, сформированных за счет собственного капитала, коэффициент маневренности, обеспеченности собственными оборотными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости компании, снижении риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность ООО "ГидроКом" своих обязательств.

По сравнению с 2014 годом, несмотря на существенное возрастание имущественного потенциала ООО "ГидроКом", замедления оборачиваемости отдельных видов активов и пассивов не произошло. Более того, по многим показателям наблюдается сокращение периода оборота, что свидетельствует об эффективном использовании капитала.

Из проведенного анализа оборачиваемости производственных запасов за 2015 год по сравнению с прошлым годом, можно сделать вывод, что показатель увеличился за счет роста объема производства и реализации продукции. Соответственно данным показателям, возросла однодневная потребность производства в материальных ресурсах. Также увеличились нормы текущего и страхового запасов, что в свою очередь негативно сказалось на величине остатков материальных ресурсов - они увеличились на 455 миллионов рублей. Данные показатели оказали обратное влияние на ускорение коэффициента оборачиваемости. В суммарном воздействии факторов первого порядка изменение коэффициента оборачиваемости произошло в сторону ускорения.

Подобным образом факторы объем реализации и средние остатки материальных запасов оказали влияние и на длительность нахождения материальных ресурсов на складе, которая увеличилась в отчетном периоде на 7 дней. Анализ остатков готовой продукции свидетельствует об увеличении остатков и продолжительности нахождения их в качестве складского запаса.

В ООО "Гидроком" основное внимание при прогнозировании, контроле, нормировании и управлении запасами должно быть уделено группе А, которая при своей малочисленности составляет подавляющую часть стоимости хранимых запасов, тем самым вызывая наибольшие расходы по их хранению и содержанию в запасе.

Похожие статьи

-

В процессе выполнения выпускной квалификационной работы "Формирование ассортимента ООО"Гидроком", в соответствии с ее целью, была собрана и...

-

Структура активов компании обусловлена ее отраслевой принадлежностью. Как следствие, основными статьями баланса ООО "ГидроКом" являются "Готовая...

-

Краткая характеристика ООО "ГидроКом" Организационно-правовая форма фирмы Общество с ограниченной ответственностью "ГидроКом", зарегистрирована 26...

-

Применительно к области формирования и размещения товаров в магазинах заслуживает внимания опыт ряда фирм США, Франции, ФРГ, Канады. Численность...

-

С целью выявления неходовых, залежалых товаров рекомендуется: изучить возможность сокращения по ним торговой надбавки. Согласно данных учета, величина...

-

Оптимизация ассортимента Одним из способов повышения эффективности работы компании является оптимизация ассортимента. Мероприятия по управлению товарным...

-

В современных условиях конкуренции рынок определяет необходимый ему ассортимент, поэтому задачей предприятия является удовлетворить спрос лучше и...

-

В магазинах относительно узкий производственный ассортимент преобразуется в широкий торговый, который включает в свой состав товары различных...

-

Понятие об ассортименте и торговой номенклатуре товаров Ассортимент товаров - совокупность их видов, разновидностей и сортов, объединенных или...

-

На товарооборот оказывают влияния следующие факторы: Обеспеченность предприятия товарными ресурсами, правильность их распределения и использования....

-

Управление ассортимент торговый Переход предприятий торговли на рыночную концепцию развития изменил оценку их целевой функции, что отразилось на системе...

-

Товар в системе маркетинга и направления товарной политики Товар - понятие сложное, его можно рассматривать с нескольких позиций в зависимости от того, в...

-

Ассортиментная политика - политика, суть которой состоит в определении номенклатуры производимых или реализуемых товаров, продукции с учетом собственных...

-

Стратегический анализ Сегментный анализ 1) Проверка правильности используемых признаков сегментации с помощью непараметрических критериев. При сегментном...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

При анализе оборота предприятия оптовой торговли используется ряд показателей, характеризующих его эффективность. На объем и структуру оптового...

-

Рассмотрим на примере, каким образом проводится оптимизация ассортимента. В таблице 2 представлены расчеты по фактическим данным продаж. Исходные данные...

-

Формирование ассортимента обуви На формирование торгового ассортимента влияет множество факторов, поэтому оно является достаточно трудоемким и творческим...

-

Анализ процессов закупочной и сбытовой логистики, начнем с общей характеристики закупочной деятельности. Общая характеристика закупочной деятельности ООО...

-

Факторы формирования ассортимента в системе товарной политики предприятия Формирование ассортимента товаров в розничных торговых предприятиях -- сложный...

-

Одним из способов повышения эффективности работы компании является оптимизация ассортимента выпускаемой продукции. Какие этапы включает этот процесс,...

-

Управление оптовым оборотом представляет собой процесс формирования и реализации планов развития торгового предприятия на основе анализа результатов его...

-

Проведем расчет эффективности мероприятий по совершенствованию формирования ассортимента. Для этого: Рассчитаем новые цены на группы строительных товаров...

-

Планирование ассортимента, то есть количественного соотношения отдельных видов изделий параметрического ряда продукции в плане продаж, основано на...

-

Введение - Формирование и управление товарным ассортиментом на торговом предприятии

Современный этап развития экономики России характеризуется нестабильностью внешней и внутренней среды функционирования экономических субъектов. Положение...

-

Оптовый оборот: сущность и основные понятия В соответствие с Общероссийским классификатором видов экономической деятельности, продукции, услуг оптовая...

-

Исследование товарной политики предприятия Товарная политика - совокупность мероприятий и стратегий, ориентированных на постановку и достижение...

-

Ассортиментная политика - это одна из важнейших составляющих конкурентной стратегии универсама "Соседи". В обязанности работников отдела поставок...

-

Управление ассортиментом товара - деятельность, направленная на достижение требований рациональности ассортимента. Основными элементами управления...

-

Перейдем непосредственно к анализу эффективности управления оптовым товарооборотом в ООО "Спектр-оптика". Анализ оптового товарооборота - важное звено...

-

При планировании общего объема товарооборота торгового предприятия могут быть использованы различные методы: опытно-статистический;...

-

Рассмотрим формирование ассортимента ООО "СтройГид". ООО "СтройГид" проводит ассортиментную политику. Ассортиментная политика предприятия сочетает в себе...

-

Большинство ученых, рассматривающих вопросы содержания, сущности и методологии формирования товарной политики предприятия, основной ее составляющей...

-

Коммерческая служба торговой организации, обобщив информацию о факторах влияния на торговый ассортимент, осуществляет его формирование с учетом основных...

-

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного...

-

Проведем оценку эффективности формирования ассортимента ООО "СтройГид" в соответствии с принципами формирования ассортимента. Проведем анализ динамики...

-

Основные результаты коммерческой деятельности предприятия отражаются в годовой отчетности предприятия, форме №2 "Отчет о прибылях и убытках" (см....

-

Показатели эффективности торговой деятельности являются обобщающими параметрами, позволяющими качественно и количественно оценить экономическое состояние...

-

Деятельность по формированию ассортимента торговой организации включает: 1. Разработку ассортиментной политики. Ассортиментная политика торговой...

-

Организация сбытовой деятельности - Организация деятельности торгового предприятия в условиях рынка

Успех на рынке в продаже того или иного товара зависит не столько от производственных и финансовых возможностей и бренда в целом, сколько от планирования...

Анализ политики управления товарными запасами: контроль обеспеченности запасами, организация их нормирования и планирования - Формирование ассортимента и управление товарными запасами на предприятии оптовой торговли ООО "Гидроком"