РАСЧЕТНАЯ ЧАСТЬ - Анализ реализации продукции предприятия

Задание 1. Провести анализ доходов и расходов организации. Применяя метод сравнения дать оценку динамики полученных показателей. Результаты отразить в таблицах 1 и 2. Сделать выводы.

Таблица 1 - Анализ состава, структуры и динамики доходов организации

|

Наименование показателя |

Предыдущий год |

Отчетный год |

Изменение (+,-) | |||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

Уд. веса, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1518520 |

96,87 |

1518520 |

97,38 |

+477288 |

+0,51 |

|

Проценты к получению |

11741 |

1,09 |

4293 |

0,28 |

-7448 |

-0,81 |

|

Доходы от участия в других организациях |

? |

? |

221 |

0,01 |

+221 |

+0,01 |

|

Прочие доходы |

21938 |

2,04 |

36380 |

2,33 |

+14442 |

+0,29 |

|

Итого |

1074911 |

100 |

1559414 |

100 |

? |

? |

Из таблицы видно: что как в отчетном, так и в предыдущем годах наибольший удельный вес в составе доходов организации занимает выручка; объем выручки вырос на 477288тыс. руб.; доходы от участия в других организациях и прочие доходы увеличились соответственно на 221тыс. руб. и на 14442тыс. руб.; сумма процентов к получению уменьшилась на 7448 тыс. руб.

Таблица 2 - Анализ состава, структуры и динамики расходов организации

|

Наименование показателя |

Предыдущий год |

Отчетный год |

Изменение (+,-) | |||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

Уд. веса, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

904690 |

92,201 |

1301129 |

90,38 |

+396439 |

-1,82 |

|

Коммерческие расходы |

1123 |

0,114 |

955 |

0,07 |

-168 |

-0,04 |

|

Управленческие расходы |

18863 |

1,922 |

22473 |

1,56 |

+3610 |

-0,36 |

|

Проценты к уплате |

? |

? |

1030 |

0,07 |

+1030 |

+0,07 |

|

Продолжение таблицы 2 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прочие расходы |

31282 |

3,198 |

65067 |

4,52 |

+33785 |

+1,33 |

|

Текущий налог на прибыль |

25258 |

2,574 |

48940 |

3,40 |

+23682 |

+0,83 |

|

Итого |

981216 |

100 |

1439594 |

100 |

? |

? |

Из таблицы видно: что как в отчетном, так и в предыдущем годах наибольший удельный вес в составе расходов организации занимает себестоимость; объем себестоимости вырос на 396439тыс. руб.; коммерческие расходы уменьшились на168тыс. руб.; управленческие расходы увеличились на 3610тыс. руб.; проценты к уплате увеличились на 1030тыс. руб.; прочие расходы увеличились на 33785 тыс. руб.; текущий налог на прибыль увеличился 23682 тыс. руб.

Задание 2. Используя данные формы № 2 оценить состав и динамику элементов формирования прибыли (убытка) от продаж и чистой прибыли. Сделать выводы.

Таблица 3 - Анализ финансовых результатов деятельности организации

|

Наименование показателя |

За отчетный год |

За предшествующий год |

Откло-нение (+, -) |

Уровень к % к выручке | ||

|

За отчет-ный год |

За предшествующий год |

Откло-нение (+, -) | ||||

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1518520 |

1041232 |

+477288 |

? |

? |

? |

|

Себестоимость проданных товаров, продукции, работ, услуг |

(1301129) |

(904690) |

+396439 |

0,8568 |

0,8689 |

-0,0121 |

|

Коммерческие расходы |

(955) |

(1123) |

-168 |

0,0006 |

0,0011 |

-0,0005 |

|

Управленческие расходы |

(22473) |

(18863) |

+3610 |

0,0148 |

0,0181 |

-0,0033 |

|

Прибыль (убыток) до налогообложения |

168760 |

118953 |

+49807 |

0,1111 |

0,1142 |

-0,0031 |

|

Текущий налог на прибыль |

(48940) |

(25258) |

+23682 |

0,0322 |

0,0243 |

+0,0079 |

Вывод: из таблицы видно, что увеличились выручка на 47728 тыс. руб., себестоимость на 396439 тыс. руб., управленческие расходы на 3610 тыс. руб., прибыль на 49807 тыс. руб., текущий налог на прибыль на 23682, а коммерческие расходы сократились на 168 тыс. руб.

Задание 3. Провести факторный анализ прибыли от продаж и привести рассчитанные показатели в таблице 4.

Таблица - Исходные данные

|

Наименование показателя |

Предыдущий год |

Отчетный год |

Отклонение (+,-) |

Темп роста, % | |

|

По ценам и себестоимости предыдущего года |

Фактически | ||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1041232 |

1084657 |

1518520 |

+477288 |

145,88 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

904690 |

942350 |

1301129 |

+396439 |

143,82 |

|

Прибыль от реализации |

136542 |

142307 |

217391 |

+80849 |

159,21 |

Таблица 4 - Анализ влияния факторов на прибыль от продаж организации

|

Факторы изменения прибыли от продаж |

Порядок расчета |

Оценка влияния факторов на изменение прибыли от продаж, тыс. руб. (+, -) |

|

Общее изменение прибыли от продаж |

Фактическая прибыль за отчетный год минус прибыль за предыдущий год |

+80849 |

|

В том числе за счет факторов: | ||

|

Объем |

Произведение прибыли за предыдущий период и процента перевыполнения плана по реализации |

+5734,76 |

|

Себестоимость |

Разность между |

(+358779) |

|

Цена |

Разность между фактической выручкой за отчетный год и выручкой по ценам и себестоимости предыдущего года |

+433863 |

|

Структура |

Прибыль от реализации по ценам и себестоимости предыдущего года минус прибыль от реализации за предыдущий год и минус влияние объема |

30,24 |

|

Совокупное влияние факторов на изменение прибыли от продаж |

Сумма влияния всех факторов |

80849 |

Вывод: Основным фактором оказавшим положительное влияние на изменение прибыли оказалась цена.

Задание 4. Провести анализ состава и динамики затрат на производство продукции. Сделать выводы по результатам расчетов.

Таблица 5 - Анализ состава и структуры затрат на производство по экономическим элементам

|

Элементы затрат |

Предыдущий год |

Отчетный год |

Изменение (+,-) | |||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

Уд. веса, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Материальные затраты |

449162 |

48,148 |

620112 |

45,802 |

+170950 |

-2,346 |

|

Затраты на оплату труда |

176249 |

18,893 |

153291 |

11,322 |

-22958 |

-7,571 |

|

Отчисления на социальные нужды |

60692 |

6,506 |

43516 |

3,214 |

-17176 |

-3,292 |

|

Амортизация |

81663 |

8,754 |

71036 |

5,248 |

-10627 |

-3,506 |

|

Прочие затраты |

165113 |

17,699 |

465943 |

34,415 |

+300830 |

+16,716 |

|

Итого по элементам затрат |

932879 |

100 |

1353898 |

100 |

+421019 |

? |

Вывод: в отчетном году выросли материальные затраты на 170950 тыс. руб. и прочие затраты на 300830 тыс. руб., уменьшились затраты на оплату труда на 22958 тыс. руб., отчисления на социальные нужды на 17176 тыс. руб. и амортизация на 10627 тыс. руб. Наибольший удельный вес в структуре затрат на производство занимают материальные затраты.

Задание 5. Рассчитать обобщающие показатели эффективности производственной деятельности. Применяя метод сравнения, дать оценку динамики полученных показателей. Результаты отразить в таблице 6. Сделать выводы об эффективности работы предприятия.

Таблица 6 - Анализ эффективности работы предприятия

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+,-) | |

|

Абсолютное |

Относительное, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

Исходные показатели | ||||

|

Прибыль (убыток) от продаж |

116556 |

193963 |

+77407 |

166,4 |

|

Продолжение таблицы 6 | ||||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1041232 |

1518520 |

+477288 |

145,8 |

|

Среднегодовая стоимость собственного капитала |

741353 |

860782 |

+119429 |

116,1 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

(904690) |

(1301129) |

+396439 |

143,8 |

|

Коммерческие расходы |

(1123) |

(955) |

-168 |

85,0 |

|

Управленческие расходы |

(18863) |

(22473) |

+3610 |

119,1 |

|

долгосрочных обязательства |

28200 |

29345 |

+1145 |

104,1 |

|

Внеоборотные активы |

500609 |

559646 |

+59037 |

111,8 |

|

Обобщающие показатели эффективности (рентабельности) производства | ||||

|

Рентабельность продаж |

0,112 |

0,128 |

+0,016 |

114,3 |

|

Эффективность внеоборотного Капитала |

2,080 |

2,713 |

+0,633 |

130,4 |

|

Рентабельность перманентного капитала |

0,151 |

0,218 |

+0,067 |

144,4 |

|

Коэффициент рентабельности основной деятельности |

0,126 |

0,146 |

+0,02 |

115,9 |

Вывод: Рентабельность продаж возросла на 14,3%, что, несомненно, является положительным результатом. Эффективность необоротного капитала возросла на 30,4%, что отражает рост масштаба бизнеса организации. Коэффициент рентабельности основной деятельности возрос на 15,9%, что свидетельствует о снижении затрат на производство в отчетном периоде. Рентабельность перманентного капитала возросла на 44,4%, что говорит о целенаправленной политике предприятия на повышение эффективности использования капитала.

Задание 6. Рассчитать показатели эффективности использования трудовых ресурсов. Применяя метод сравнения, дать оценку динамики полученных показателей. Результаты отразить в таблице 8. Сделать выводы об эффективности использования трудовых ресурсов.

Таблица 7 - Анализ эффективности использования трудовых ресурсов

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+,-) | |

|

Абсолютное |

Относительное, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

Исходные показатели | ||||

|

Среднесписочная численность работников, чел |

351 |

365 |

+14 |

103,99 |

|

Общее число отработанных всеми работниками чел.-дней |

106240 |

129270 |

+23030 |

121,68 |

|

Общее число отработанных всеми работниками чел.-часов |

489920 |

506306 |

+16386 |

103,34 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1041232 |

1518520 |

+477288 |

145,84 |

|

Обобщающие показатели эффективности использования трудовых ресурсов | ||||

|

Отработано одним работником чел.-дней |

302,68 |

354,16 |

+51,48 |

117,01 |

|

Отработано одним работником чел.-часов |

1395,78 |

1387,14 |

-8,64 |

99,38 |

|

Продолжительность рабочего дня 4:3 |

4,61 |

3,92 |

-0,69 |

85,03 |

|

Производительность труда работников |

2966,47 |

4160,33 |

+1193,86 |

140,25 |

Вывод: Расчеты показали, что производительность труда одного работника возросла на 1193,86 тыс. руб. Продолжительность рабочего дня и отработанное одним работником уменьшились соответственно на 0,69 и на 8,64 чел.-часов.

Задание 7. На основании правил построения факторных моделей построить схему зависимостей объема продаж от эффективности использования трудовых ресурсов (численности работников, количества дней, отработанных одним работником, продолжительности рабочего дня и среднечасовой выработки одного работника). Результаты анализа представить в таблице, сделать выводы по результатам исследования.

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение (+,-) |

|

1 |

2 |

3 |

4 |

|

Выручка от продажи |

1041232 |

1518520 |

+477288 |

|

Среднесписочная численность |

267 |

282 |

+15 |

|

Отработано чел-дней |

106240 |

129270 |

+23030 |

|

1 |

2 |

3 |

4 |

|

Отработано чел-часов |

489920 |

506306 |

+16386 |

|

Отработано одним работником чел.-дней3:2 |

397,9 |

458,4 |

+60,5 |

|

Продолжительность рабочего дня 4:3 |

4,61 |

3,92 |

-0,69 |

|

Среднегодовая выработка 1:4 |

2,1253 |

2,9992 |

+0,8739 |

Выручка = число работников *кол-во дней*продолжительность рабочего дня* среднегодовая выработка.

Влияние факторов:

- 1) изменения числа работников: 15*397,9*4,61*2,1253=58477,17 2) изменение количества отработанных одним работником чел.-дней: 282*60,5*4,61*2,1253=167157,42 3) изменение продолжительности рабочего дня: 282*458,4*-0,69*2,1253=-189567,14 4) изменение среднегодовой выработки: 282*458,4*3,92*0,8739=442834,58

Совокупное влияние факторов: 478902,03

Ошибка выборки: 477288-478902,03=-1614,03

Следовательно, влияние изменения среднегодовой выработки составит 441220,55

Вывод: изменение числа работников привело к увеличению выручки на 58477,17 тыс. руб., изменение количества отработанных одним работником чел.-дней привело к увеличению выручки на 167157,42 тыс. руб., сокращение рабочего дня на 0,69 часа привело к уменьшению выручки на 189567,14 тыс. руб.. Наибольшее влияние на размер выручки оказывает изменение среднегодовой выработки, которое увеличило анализируемый показатель на 441220,55 тыс. руб.

Задание 8. Провести анализ состава и структуры основных фондов организации. Сделать выводы по результатам исследования.

Таблица 9 - Анализ состава и структуры основных фондов

|

Вид основных средств |

Предыдущий год |

Отчетный год |

Изменение (+,-) | |||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

Уд. веса, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Здания |

48254 |

5,57 |

70138 |

7,24 |

+21884 |

+1,67 |

|

Сооружения и передаточные устройства |

1857 |

0,21 |

9862 |

1,02 |

+8005 |

+0,81 |

|

Машины и оборудование |

717285 |

82,86 |

755771 |

78,02 |

+38486 |

-4,84 |

|

Транспортные средства |

95096 |

10,99 |

123497 |

12,75 |

+28401 |

+1,76 |

|

Производственный и хозяйственный инвентарь |

2143 |

0,25 |

5213 |

0,54 |

+3070 |

+0,29 |

|

Другие виды основных средств |

988 |

0,11 |

4191 |

0,43 |

+3203 |

+0,32 |

|

Итого |

865623 |

100 |

968672 |

100 |

+103049 |

? |

Вывод: Из таблицы видно, что стоимость основных средств увеличилась на 103049 тыс. руб. Наибольший удельный вес в структуре основных фондов занимают машины и оборудование ( предыдущий год - 82,86%, отчетный год - 78,02%).

Задание 9 . Провести анализ движения и технического состояния основных средств в отчетном году.

Таблица 10 - Анализ состава и движения основных средств

|

Наименование показателя |

Движение средств |

Изменен уд. веса остатков (+,-), % |

Темп роста остатков, % | |||||||

|

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года | |||||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Здания |

48254 |

5,57 |

25601 |

23,70 |

(3717) |

75,08 |

70138 |

7,24 |

+1,67 |

145,35 |

|

Сооружения и передаточные устройства |

1857 |

0,21 |

8550 |

7,92 |

(545) |

11,01 |

9862 |

1,02 |

+0,81 |

531,07 |

|

Машины и оборудование |

717285 |

82,86 |

38525 |

35,67 |

(39) |

0,79 |

755771 |

78,02 |

-4,84 |

105,37 |

|

Транспортные средства |

95096 |

10,99 |

28923 |

26,78 |

(522) |

10,54 |

123497 |

12,75 |

+1,76 |

129,87 |

|

Производственный и хозяйственный инвентарь |

2143 |

0,25 |

3182 |

2,95 |

(112) |

2,26 |

5213 |

0,54 |

+0,29 |

243,26 |

|

Продолжение таблицы 10 | ||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Другие виды основных средств |

988 |

0,11 |

3219 |

2,98 |

(16) |

0,32 |

4191 |

0,43 |

+0,32 |

424,19 |

|

Итого |

865623 |

100 |

108000 |

100 |

(4951) |

100 |

968672 |

100 |

? |

? |

Вывод: По величине стоимости наиболее значимыми элементами состава основных средств организации на начало периода являются: машины и оборудование (717285тыс. руб.), транспортные средства (95096 тыс. руб.). здания (48254 тыс. руб.). Значимость элементов к концу периода практически не меняется. Стоимость основных средств за отчетный период увеличилась на 103049 тыс. руб. или на 11,9 %.

Рассчитать показатели движения и технического состояния основных фондов. Результаты расчета привести в таблице. Сделать выводы по результатам исследования.

Таблица - Показатели движения и технического состояния основных фондов

|

Наименование показателя |

Значение, % |

|

Коэффициент обновления |

11,1 |

|

Коэффициент выбытия |

0,57 |

|

Коэффициент прироста |

0,67 |

|

Коэффициент износа |

87,16 |

|

Коэффициент годности |

114,7 |

Вывод: на основании произведенных расчетов видно, что коэффициент ввода составил 11,1%, а выбытия 0,57%. Так как коэффициент ввода превышает коэффициент выбытия можно говорить, что на предприятии идет эффективная политика по модернизации основных фондов. Коэффициенты износа и годности за анализируемый период соответственно составили 87,16% и 114,7%.

Задание 10. Определить показатели эффективности использования основных фондов. Результаты отразить в таблице 11. Сделать выводы об эффективности использования основных фондов.

Таблица 11 - Анализ эффективности использования основных фондов

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+,-) | |

|

Абсолютное |

Относительное, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

Исходные показатели | ||||

|

Среднегодовая стоимость ОПФ |

931821,86 |

917147,5 |

-14674,36 |

98,4 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1041232 |

1518520 |

+477288 |

145,84 |

|

Прибыль |

116556 |

193963 |

+77407 |

166,41 |

|

Обобщающие показатели эффективности использования трудовых ресурсов | ||||

|

Фондоотдача |

1,117 |

1,656 |

+0,539 |

148,25 |

|

Фондоемкость |

0,895 |

0,604 |

-0,291 |

67,49 |

|

Фондорентабельность |

0,125 |

0,211 |

+0,086 |

168,8 |

Вывод: Рост фондоотдачи составил 48,25%, это обусловлено превышением темпов роста выручки над темпами роста среднегодовой стоимости оборудования. Фондоемкость снизилась на 32,51%. Снижение фондоемкости продукции свидетельствует о наличии относительной экономии средств, вложенных в основные фонды.

Задание 11. На основании правил построения факторных моделей построить схемы зависимостей показателей от факторов их формирования:

- А) фондоотдачи в зависимости от факторов (по выбору); Б) объема выпуска продукции в зависимости от эффективности использования основных фондов.

Решение:

А) Фо =

? влияние изменения выручки

ФоВ = =

? влияние изменения среднегодовой стоимости основных фондов

= - = 0,539 - 0,0052 = 0,5358

Проведенный анализ свидетельствует, что основной прирост фондоотдачи обеспечивается за счет роста среднегодовой стоимости ОПФ.

Б) ВП ф = ф/2 *(опф0+опф1) = 0,27*1848969,36=499221,73

ВП опф= ОПФ/2 * (ф0+ф1) = -7337,18*2,773= -20346

Ошибка расчета: 477288-499221,73-(-20346) = 1587,73

Задание 12. Определить показатели эффективности использования материальных ресурсов. Результаты отразить в таблице 13. Сделать выводы об эффективности использования материальных ресурсов.

Таблица 13 - Анализ эффективности использования материальных ресурсов

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+,-) | |

|

Абсолютное |

Относительное, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

Исходные показатели | ||||

|

Материальные затраты |

449162 |

620112 |

+170950 |

138,06 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1041232 |

1518520 |

+477288 |

145,84 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

(1301129) |

(904690) |

-396439 |

69,53 |

|

Обобщающие показатели эффективности использования материальных ресурсов | ||||

|

Материалоотдача |

2,318 |

2,449 |

+0,131 |

105,65 |

|

Материалоемкость |

0,431 |

0,408 |

-0,023 |

96,66 |

|

Удельный вес материальных затрат в себестоимости продукции |

0,345 |

0,685 |

+0,34 |

198,55 |

Вывод: в отчетном периоде наблюдается увеличение эффективности использования материальных ресурсов, о чем свидетельствует увеличение материалоотдачи на 5,65% и снижение материалоемкости на 3,34%. Однако, существенно увеличился удельный вес материальных затрат в себестоимости продукции на 98,55%.

Задание 13. На основании правил построения факторных моделей построить схемы зависимостей показателей от факторов их формирования:

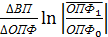

- А) материалоемкости в зависимости от факторов (по выбору); Б) объема выпуска продукции в зависимости от эффективности использования материальных ресурсов.

Провести факторный анализ одним из способов элиминирования.

Решение

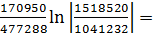

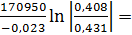

А) Ме = МЗ / ВП

МеМЗ = = 0,358*0,377 = 0,135

= - = -0,023 - 0,135 = -0,158

Б) ВП = МЗ/Ме

ВПМЗ = = -7432608,7*(-0,055) = 408793,5

ВПМе= - = 477288 - 408793,5 = 68494,5

Задание 14. Определить показатели эффективности использования оборотных средств (в том числе денежных активов, дебиторской задолженности). Результаты отразить в таблице 7. Сделать выводы об эффективности использования оборотных активов.

Таблица 14 - Анализ эффективности использования оборотных средств

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+,-) | |

|

Абсолютное |

Относительное, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

Исходные показатели | ||||

|

Выручка (нетто) от продажи товаров, продукции, работ |

1041232 |

1518520 |

+477288 |

145,84 |

|

1 |

2 |

3 |

4 |

5 |

|

Среднегодовая стоимость оборотных активов |

850777 |

821232 |

-29545 |

96,53 |

|

Прибыль (убыток) от продаж |

116556 |

193963 |

+77407 |

166,41 |

|

Обобщающие показатели эффективности использования оборотных средств | ||||

|

Коэффициент оборачиваемости оборотных средств |

1,2239 |

1,8491 |

+0,6252 |

151,08 |

|

Коэффициент загрузки средств в обороте |

0,8171 |

0,5408 |

-0,2763 |

66,19 |

|

Коэффициент отдачи оборотных средств |

0,1370 |

0,2362 |

+0,0992 |

172,41 |

|

Длительность одного оборота оборотных средств |

298,24 |

197,40 |

-100,84 |

66,19 |

Вывод: По данным таблицы видно, что оборачиваемость оборотных средств предприятия за год ускорилась на 100,84дня. Это привело к увеличению коэффициента оборачиваемости средств на 51,08% и к снижению коэффициента загрузки средств в обороте на 33,81%. Что свидетельствует о росте эффективности использования оборотных средств.

Задание 15. Провести анализ движения денежных средств прямым и косвенным методами. Сделать выводы по результатам анализа.

Таблица 15 - Анализ отчета о движении денежных средств прямым методом

|

Наименование показателя |

Отчетный год | |

|

Сумма, тыс. руб. |

Удельный вес, % | |

|

1 |

2 |

3 |

|

Движение денежных средств По текущей деятельности Средства, полученные от покупателей, заказчиков |

1762101 |

76,01 |

|

Авансы полученные |

218078 |

9,41 |

|

Прочие доходы |

61801 |

2,67 |

|

Движение денежных средств По инвестиционной деятельности | ||

|

Выручка от продажи объектов основных средств и иных внеоборотных активов |

982 |

0,04 |

|

Полученные проценты |

3283 |

0,14 |

|

Поступления от погашения займов, предоставленных другим организациям |

252114 |

10,87 |

|

Движение денежных средств По финансовой деятельности | ||

|

Поступления от займов и кредитов, предоставленных другими организациями |

20000 |

0,86 |

|

Итого |

2318359 |

100 |

Таблица 15 - Анализ отчета о движении денежных средств косвенным методом

|

Показатели |

Сумма, тыс. руб. |

|

1 |

2 |

|

Движение денежных средств от текущей деятельности Корректировки | |

|

Чистая прибыль |

119820 |

|

Уменьшение дебиторской задолженности |

110097 |

|

Увеличение запасов |

(147848) |

|

Увеличение кредиторской задолженности |

149863 |

|

Краткосрочные финансовые вложения |

(19440) |

|

Выплата дивидендов, процентов по ценным бумагам |

(19416) |

|

Изменение денежных средств в результате текущей деятельности |

193076 |

|

Движение денежных средств по инвестиционной деятельности | |

|

Выручка от продажи объектов основных средств и иных внеоборотных активов |

982 |

|

Полученные проценты |

3283 |

|

Поступления от погашения займов, предоставленных другим организациям |

252114 |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

(78608) |

|

Приобретение ценных бумаг и иных финансовых вложений |

(207445) |

|

Займы, предоставленные другим организациям | |

|

Чистые денежные средства от инвестиционной деятельности |

(29674) |

|

Движение денежных средств по финансовой деятельности | |

|

Поступления от займов и кредитов, предоставленных другими организациями |

20000 |

|

Погашение займов и кредитов (без процентов) |

(21030) |

|

Чистые денежные средства от финансовой деятельности |

(1030) |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

(5425) |

|

Остаток денежных средств на конец отчетного периода |

143637 |

Задание 16. Провести анализ состава и движения дебиторской и кредиторской задолженностей. Сделать выводы по результатам анализа.

Таблица 16 - Анализ состава и движения дебиторской задолженности

|

Наименование показателя |

Остаток на начало года |

Остаток на конец года |

Темп роста остатков, % |

Отклонение остатка, тыс. руб. | ||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Краткосрочная - всего |

316825 |

75,479 |

295007 |

95,269 |

93,11 |

-21818 |

|

В том числе: | ||||||

|

Расчеты с покупателями и заказчиками |

233912 |

55,726 |

209672 |

67,711 |

89,64 |

|

|

Авансы выданные |

82913 |

19,753 |

54125 |

17,479 |

62,28 |

-28788 |

|

Прочая |

? |

? |

31210 |

10,079 |

+31210 | |

|

Долгосрочная - всего |

102545 |

24,430 |

14649 |

4,731 |

14,29 |

-87896 |

|

В том числе: | ||||||

|

Расчеты с покупателями и заказчиками |

102928 |

24,521 |

146350 |

47,262 |

142,19 |

+43422 |

|

Итого |

419753 |

100 |

309656 |

100 |

73,77 |

-110097 |

Вывод: На конец года сумма дебиторской задолженности уменьшилась на 110097 тыс. руб. Наибольший удельный вес в составе дебиторской задолженности занимает краткосрочная дебиторская задолженность (75,479% на начало года и 95,269% на конец года).

Таблица 17 - Анализ состава и движения кредиторской задолженности

|

Остаток на начало года |

Остаток на конец года |

Темп роста остатков, % |

Отклонение остатка, тыс. руб. | |||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Краткосрочная - всего |

132443 |

78,125 |

282306 |

90,445 |

213,15 |

+149863 |

|

В том числе: | ||||||

|

Расчеты с поставщиками и подрядчиками |

60680 |

35,794 |

224129 |

71,807 |

369,36 |

+163449 |

|

Расчеты по налогам и сборам |

40825 |

24,082 |

36700 |

11,758 |

89,90 |

-4125 |

|

Кредиты |

8884 |

5,240 |

21477 |

6,881 |

241,75 |

+12593 |

|

Прочая |

30938 |

18,250 |

478 |

0,153 |

1,55 |

-30460 |

|

Долгосрочная - всего |

28200 |

16,635 |

29345 |

9,402 |

104,06 |

+1145 |

|

В том числе: | ||||||

|

Кредиты |

22400 |

13,213 |

20330 |

6,513 |

90,76 |

-2070 |

|

Займы |

5800 |

3,421 |

9015 |

2,888 |

155,43 |

+3215 |

|

Итого |

169527 |

100 |

312129 |

100 |

184,12 |

+142602 |

Вывод: На конец года сумма кредиторской задолженности увеличилась на 142602 тыс. руб. Наибольший удельный вес в составе кредиторской задолженности занимает краткосрочная кредиторская задолженность (78,125% на начало года и 90,445% на конец года).

Таблица 18 - Сравнительный анализ дебиторской и кредиторской задолженности

|

Наименование показателя |

Дебиторская задолженность |

Кредиторская задолженность |

|

1. Темп роста, % |

73,77 |

184,12 |

|

2. Оборачиваемость, в оборотах |

4,16 |

6,31 |

|

3. Оборачиваемость, в днях |

87,66 |

57,89 |

Вывод: дебиторская задолженность снизилась на 26,23%, а кредиторская задолженность возросла на 84,12%. При этом кредиторская задолженность обращается быстрее, чем дебиторская.

Задание 17. Изучить динамику состава и структуры имущества и источников финансовых ресурсов предприятия, составив таблицы и вывод.

Таблица 19 - Анализ динамики состава и структуры имущества предприятия

|

Наименование показателя |

На начало отчетного периода |

На конец отчетного периода |

Отклонение (+,-) | ||||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

Отн., % |

Уд. веса, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Нематериальные активы |

21 |

0,0016 |

20 |

0,0014 |

-1 |

95,24 |

-0,0002 |

|

Основные средства |

420115 |

31,0877 |

457527 |

33,1330 |

+37412 |

108,91 |

+2,0453 |

|

Незавершенное строительство |

62363 |

4,6147 |

89924 |

6,5121 |

+275661 |

144,19 |

+1,8974 |

|

Доходные вложения в материальные ценности |

12040 |

0,8909 |

6765 |

0,4899 |

-5275 |

56,19 |

-0,401 |

|

Долгосрочные финансовые вложения |

6070 |

0,4492 |

5410 |

0,3918 |

-660 |

89,13 |

-0,0574 |

|

Запасы |

178480 |

13,2072 |

326328 |

23,6319 |

+147848 |

182,84 |

+10,4247 |

|

В том числе: | |||||||

|

Сырье, материалы и другие аналогичные ценности |

146715 |

10,8566 |

241254 |

17,4711 |

+94539 |

164,44 |

+6,6145 |

|

Затраты в незавершенном производстве |

29080 |

2,1519 |

64657 |

4,6823 |

+35577 |

222,34 |

+2,5304 |

|

Готовая продукция и товары для перепродажи |

323 |

0,0239 |

206 |

0,0149 |

-117 |

63,78 |

-0,009 |

|

Расходы будущих периодов |

2362 |

0,1748 |

20211 |

1,4636 |

+17849 |

855,67 |

+1,2888 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Налог на добавленную стоимость по приобретенным ценностям |

10496 |

0,7767 |

30693 |

2,2227 |

+20197 |

292,43 |

+1,446 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

102928 |

7,6165 |

14649 |

1,0608 |

-88279 |

14,23 |

-6,5557 |

|

В том числе покупатели и заказчики |

102545 |

7,5881 |

14350 |

1,0392 |

-88195 |

13,99 |

-6,5489 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

316825 |

23,4444 |

295007 |

21,3637 |

-21818 |

93,11 |

-2,0807 |

|

В том числе покупатели и заказчики |

233912 |

17,3090 |

209672 |

15,1840 |

-24240 |

89,64 |

-2,125 |

|

Краткосрочные финансовые вложения |

92986 |

6,8808 |

19440 |

1,4078 |

-73546 |

20,91 |

-5,4730 |

|

Итого |

1351386 |

100 |

1380878 |

100 |

+29492 |

102,18 |

? |

Вывод: имущество предприятия за отчетный год выросло на 29492 тыс. руб. Наибольший удельный вес в структуре имущества предприятия занимают основные средства (31,0877 на начало года и 33,1330 на конец года) и дебиторская задолженность.

Таблица 20 - Анализ динамики состава и структуры источников финансовых ресурсов предприятия

|

Наименование показателя |

На начало отчетного периода |

На конец отчетного периода |

Отклонение (+,-) | ||||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

Отн., % |

Уд. веса, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Уставный капитал |

60 |

0,0044 |

60 |

0,0043 |

0 |

100 |

-0,0001 |

|

Добавочный капитал |

260648 |

19,2875 |

261407 |

18,9305 |

+759 |

100,29 |

-0,357 |

|

Резервный капитал |

367364 |

27,1842 |

449067 |

32,5204 |

+81703 |

122,24 |

5,3362 |

|

В том числе: Резервы, образованные в соответствии с законодательством |

12 |

0,0009 |

12 |

0,0009 |

0 |

100 |

0 |

|

Резервы, образованные в соответствии с учредительными Документами |

367352 |

27,1834 |

449055 |

32,5195 |

+81703 |

122,24 |

5,3361 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Нераспределенная прибыль (непокрытый убыток) |

113281 |

8,3826 |

150248 |

10,8806 |

+36967 |

132,63 |

+2,4980 |

|

Займы и кредиты |

22400 |

1,6576 |

20330 |

1,4723 |

-2070 |

90,76 |

-0,1853 |

|

Прочие долгосрочные обязательства |

5800 |

0,4292 |

9015 |

0,6528 |

3215 |

155,43 |

0,2236 |

|

Займы и кредиты |

8884 |

0,6574 |

478 |

0,0346 |

-8406 |

5,38 |

-0,6228 |

|

Кредиторская задолженность |

132443 |

9,8005 |

282306 |

20,4439 |

+149863 |

213,15 |

+10,6434 |

|

в том числе: Поставщики и подрядчики |

60680 |

4,4902 |

224129 |

16,2309 |

+163449 |

369,36 |

+11,7407 |

|

Задолженность перед персоналом организации |

13064 |

3,7178 |

16699 |

1,2093 |

+3635 |

127,82 |

-2,5085 |

|

Задолженность перед государственными внебюджетными Фондами |

2819 |

0,2086 |

3023 |

0,2189 |

+204 |

107,24 |

+0,0103 |

|

Задолженность по налогам и сборам |

40825 |

3,0210 |

36700 |

2,6577 |

-4125 |

89,90 |

-0,3633 |

|

Прочие кредиторы |

15055 |

1,1140 |

1755 |

0,1271 |

-13300 |

11,66 |

-0,9869 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

188 |

0,0139 |

593 |

0,0429 |

+405 |

315,43 |

+0,0290 |

|

Доходы будущих периодов |

198066 |

14,6565 |

4964 |

0,3595 |

-193102 |

2,51 |

-14,297 |

|

Резервы предстоящих расходов |

242252 |

17,9262 |

202410 |

14,6581 |

-39842 |

83,55 |

-3,2681 |

|

Итого |

1351386 |

100 |

1380878 |

100 |

+29492 |

102,18 |

Вывод: источники финансовых ресурсов предприятия за отчетный год выросли на 29492 тыс. руб. Наибольший удельный вес в структуре источников финансовых ресурсов предприятия занимают резервный капитал (27,1842 на начало года и 32,5204 на начало года) и добавочный капитал (19,2875 на начало года и 18,9305 на начало года).

Задание 18. Провести анализ ликвидности баланса организации, сгруппировав активы по степени ликвидности, а пассивы - по степени срочности обязательств. Составить неравенства соотношения активов и обязательств. Сделать вывод о ликвидности баланса.

Таблица 21 - Анализ ликвидности баланса организации

|

Обозначение |

Ранжирование активов и пассивов организации |

На начало года |

На конец года |

Отклонение,(+, -) |

|

Активы | ||||

|

А1 |

Стр.250+стр.260 |

242048 |

136555 |

-105493 |

|

А2 |

Стр.215+стр.240+стр.270 |

316825 |

295007 |

-21818 |

|

А3 |

Стр.210 + стр.220 - стр.215 - стр.216 + стр.135 + стр.140 |

204724 |

348985 |

+144261 |

|

А4 |

Стр.190 - стр.135 - стр.140 + стр.216 + стр.230 |

587789 |

582331 |

-5458 |

|

Пассивы | ||||

|

П1 |

Стр.620+стр.660 |

132443 |

282306 |

+149863 |

|

П2 |

Стр.610 |

8884 |

478 |

+8406 |

|

П3 |

Стр.590 |

28200 |

29345 |

+1145 |

|

П4 |

Стр.490+стр.630+стр.640+стр650 |

1181859 |

1068749 |

-13110 |

Из таблицы видно, что как на начало периода баланс является ликвидным (А1>П1; А2>П2; А3>П3; А4<П4). На конец периода баланс не является ликвидным (А1<П1; А2>П2; А3>П3; А4<П4), появился недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. Однако третье неравенство, характеризующее перспективную ликвидность, показывает некоторый платежный излишек.

Задание 19. Провести анализ платежеспособности организации. Сделать выводы по результатам расчета показателей.

Таблица 22 - Анализ платежеспособности организации

|

Показатели платежеспособности |

Нормальное ограничение |

Предыдущий год |

Отчетный год |

Отклонение (+, -) |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент абсолютной ликвидности |

Ка. л.>0,2;0,3 |

1,828 |

0,484 |

-1,344 |

|

Коэффициент критической ликвидности |

Кл.?1 |

3,954 |

1,526 |

-2,428 |

|

Коэффициент текущей ликвидности |

От1,5 до 2 или >2 |

4,504 |

2,501 |

-2,003 |

|

Коэффициент быстрой ликвидности |

Кбл?0,8 |

0,961 |

0,916 |

-0,045 |

Вывод: значение коэффициента абсолютной ликвидности компании говорит о довольно высокой краткосрочной ликвидности предприятия; значение коэффициент текущей ликвидности свидетельствует о нормальной текущей ликвидности предприятия; значение коэффициент быстрой ликвидности соответствует нормативу и свидетельствует о нормальной ликвидности предприятия в среднесрочной перспективе.

Задание 20. Оценить состояние и движение собственного капитала. Сделать выводы по результатам анализа.

Таблица 23 - Анализ состояние и движение собственного капитала

|

Наименование показателя |

Остаток на 1 января 2008г. |

Остаток на 31 декабря 2008 г. |

Остаток на 1 января 2009 г. |

Остаток на 31 декабря 2009 г. |

Отклонение |

Темп роста, % | ||

|

За 200х г. |

За 200х г. |

За 200х г. |

За 200х г. | |||||

|

1. Уставный капитал |

60 |

60 |

60 |

60 |

0 |

0 |

100 |

100 |

|

2. Добавочный капитал |

260648 |

260648 |

261407 |

261407 |

0 |

0 |

100 |

100 |

|

3. Резервный капитал |

367364 |

367364 |

367364 |

449067 |

0 |

+81703 |

100 |

122,24 |

|

4. Нераспределенная прибыль (непокрытый убыток) |

79549 |

113281 |

30685 |

150248 |

+33732 |

+119563 |

142,40 |

489,65 |

|

Итого собственный капитал |

707621 |

741353 |

659816 |

860782 |

+33732 |

+200966 |

104,77 |

130,46 |

Вывод: Величина собственного капитала в 2008г. увеличилась на 33732 тыс. руб. или на 4,77% за счет увеличения нераспределенной прибыли, а в 2009г. величина собственного капитала увеличилась на 200966 тыс. руб. или на 30,46% за счет увеличения резервного капитала и нераспределенной прибыли.

Задание 21. Рассчитать чистые активы организации (реальную величину собственного капитала), составив таблицу исходных показателей, и их долю в общей валюте баланса.

|

Наименование показателей |

На начало отчетного года |

На конец отчетного периода |

Отклонение (+,-) |

|

1 |

2 |

3 |

4 |

|

Активы: | |||

|

Внеоборотные активы |

500609 |

559646 |

+59037 |

|

Оборотные активы |

850777 |

821232 |

-29545 |

|

Итого активы |

1351386 |

1380878 |

+29492 |

|

Пассивы: | |||

|

Долгосрочные обязательства |

28200 |

29345 |

+1145 |

|

Краткосрочные обязательства - доходы будущих периодов |

383767 |

485787 |

+102020 |

|

Итого пассивы исключаемые из стоимости чистых активов |

411967 |

515132 |

+103165 |

|

Стоимость чистых активов |

939419 |

865746 |

-73673 |

|

Разность чистых активов уставного капитала |

939359 |

865686 |

-73673 |

Вывод: величина чистых активов превышает величину уставного капитала на начало года на 939359 тыс. руб., на конец года на 865686 тыс. руб.

Задание 22. Провести анализ финансовой устойчивости организации. Сделать выводы по результатам расчета коэффициентов.

Таблица 24 - Анализ финансовой устойчивости организации

|

Показатели финансовой устойчивости |

Нормальное ограничение |

Предыдущий год |

Отчетный год |

Отклонение (+, -) |

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент капитализации (плечо финансового рычага) |

Не выше 1,5 |

0,823 |

0,604 |

-0,219 |

|

2. Коэффициент обеспеченности собственными источниками финансирования |

Нижняя Граница 0,1 Opt. U2 0,5 |

0,283 |

0,367 |

+0,084 |

|

3. Коэффициент финансовой независимости (автономии) |

U3 0,4 0,6 |

0,549 |

0,623 |

+0,074 |

|

4. Коэффициент финансирования |

U4 0,7 Opt. 1,5 |

1,215 |

1,655 |

+0,440 |

|

5. Коэффициент финансовой устойчивости |

U5 0,6 |

0,569 |

0,649 |

+0,080 |

Как показывают расчеты, динамика коэффициента капитализации свидетельствует о достаточной финансовой устойчивости организации. Однако этот коэффициент нужно рассматривать с коэффициентом обеспеченности собственными источниками финансирования. В данном случае этот коэффициент достаточно низок, но выше допустимого значения. Значение коэффициента финансовой независимости выше критической точки свидетельствует о благоприятной финансовой ситуации.

Задание 23. Оценить финансовую устойчивость предприятия, определив трехкомпонентный показатель типа финансовой устойчивости. Сделать выводы по результатам исследования

Таблица 25 - Определение трехкомпонентного показателя типа финансовой устойчивости

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+, -) |

|

1 |

2 |

3 |

4 |

|

Наличие собственных оборотных средств |

438810 |

306100 |

-132710 |

|

1 |

2 |

3 |

4 |

|

Наличие собственных и долгосрочных заемных источников |

467010 |

335445 |

-131565 |

|

Наличие собственных, долгосрочных и краткосрочных заемных источников |

450494 |

335923 |

-114571 |

|

Трехкомпонентный показатель типа финансовой устойчивости |

(1,1,1) |

(1,1,1) |

* |

Вывод: по результатам расчетов можно сделать вывод, что предприятие и в предыдущем и в отчетном периоде находится в устойчивом финансовом состоянии.

Задание 24. Оцените деловую активность предприятия по показателям оборачиваемости текущих активов и влияние их на финансовые ресурсы предприятия.

Таблица 26 - Анализ деловой активности организации

|

Показатели деловой активности |

Предыдущий год |

Отчетный год |

Отклонение (+, -) |

|

1 |

2 |

3 |

4 |

|

Коэффициент общей оборачиваемости капитала |

0,77049 |

1,09968 |

+0,32919 |

|

Коэффициент оборачиваемости оборотных средств |

1,22386 |

1,84908 |

+0,62522 |

|

Коэффициент отдачи нематериальных активов |

49582,4762 |

75926 |

+26343,5238 |

|

Фондоотдача |

2,47845 |

3,31897 |

+1,3391 |

|

Коэффициент отдачи собственного капитала |

1,4045 |

1,7641 |

+0,3596 |

|

Длительность процесса производства |

0,09 |

0,08 |

-0,01 |

|

Оборачиваемость денежных средств |

52,25 |

32,48 |

-19,77 |

|

Коэффициент оборачиваемости средств в расчетах |

10,12 |

103,66 |

+93,54 |

|

Коэффициент оборачиваемости кредиторской задолженности |

7,86 |

5,38 |

-2,48 |

Вывод: Из расчетов следует, что увеличились коэффициент общей оборачиваемости капитала на 0,32919 оборота, коэффициент оборачиваемости оборотных средств на 0,62522 оборота, коэффициент отдачи нематериальных активов на 26343,5238 оборота, фондоотдача на 1,3391 оборота, коэффициент отдачи собственного капитала на 0,3596 и коэффициент оборачиваемости кредиторской задолженности на 93,54оборотов. Сократилась длительность процесса производства на 0,01 дня. Уменьшился коэффициент оборачиваемости кредиторской задолженности на 2,48 оборота.

Похожие статьи

-

Краткая характеристика и анализ основных хозяйственных показателей ООО "Викториал" Общество с ограниченной ответственностью "Викториал", является...

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий...

-

Оценка потенциала предприятия - Анализ системы сбыта готовой продукции на ООО "21 век"

Оценка потенциала предприятия будет представлена через анализ финансового состояния предприятия. Финансовое состояние может выражаться относительными...

-

Структура активов компании обусловлена ее отраслевой принадлежностью. Как следствие, основными статьями баланса ООО "ГидроКом" являются "Готовая...

-

Организационно-экономическая характеристика предприятия ООО "Мир" расположено в юго-западной части Курьинского района Алтайского края, центральная...

-

Общая характеристика ООО "Сантехцентр" Дадим общую характеристику ООО "Сантехцентр". Компания занимается продажей сантехнического оборудования. Компания...

-

Анализ финансового состояния предприятия ИП Семенов С. А. ("СладковЪ") Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа...

-

Анализ эффективности продаж - Анализ реализации продукции предприятия

Ключевым аспектом в анализе эффективности продаж является отчетность, на основании которой собираются статистические данные, необходимые для расчета...

-

АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ, Анализ продажи продукции - Анализ реализации продукции предприятия

Анализ продажи продукции Продажа продукции является связующим звеном между производителем и потребителем. От спроса на товары зависят объем производства...

-

Цели и задачи анализа продаж продукции - Анализ реализации продукции предприятия

Производственная организация - это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения...

-

Экономическое содержание и значение реализации продукции Совокупность хозяйственных операций, связанных с продажей продукции, называется процессом...

-

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в...

-

В анализе использования рекламных средств компании "Red bull GmbH" следует обратить внимание на основное направление предприятия, а именно, производство...

-

На товарооборот оказывают влияния следующие факторы: Обеспеченность предприятия товарными ресурсами, правильность их распределения и использования....

-

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в ее управлении, в...

-

Объем продаж товаров в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий;...

-

Структуру затрат необходимо знать, чтобы ориентироваться какие затраты вносят существенный вклад в себестоимость продукции и на основе этого принимать...

-

ООО "21 век" Основными поставщиками сырья являются предприятия Ивановской области и близлежащих регионов, которые занимаются производством и первичной...

-

Коммерческая работа осуществляется на основе принятия управленческих решений, выработанных субъектами рынка. Для принятия обоснованных управленческих...

-

Чтобы выбрать наиболее выгодные для сельскохозяйственного товаропроизводителя каналы реализации продукции, нужно оценить их с точки зрения организации и...

-

Анализ эконом--хозяйственной деятельности выраженного является достижению основополагающим хранения фактором анализируемого управления текучесть запасами...

-

Эффективность системы реализации продукции в современной коммерческой организации характеризуется системой количественных и качественных показателей,...

-

Основными составляющими, обеспечивающими конкурентоспособность предприятий, являются: - качество продукции и услуг; - стратегия маркетинга и сбыта; -...

-

Анализ безубыточности, Финансовые показатели - Ирландский паб "Лепрекон Гвинн"

Результаты анализа обеспечивающие безубыточности приведены в табл. 10. Таблица 9 Анализ безубыточности Анализ безубыточности Безубыточный объем продаж,...

-

Анализ продукции и рынков - Оценка системы управления качеством на предприятии общественного питания

ООО "Общепит" ведет деятельность в сфере общественного питания, и более известно, как кофейня "У Лакомки". Рынок общественного питания в г. Барнауле...

-

ВВЕДЕНИЕ - Анализ реализации продукции предприятия

Продажей продукции завершается кругооборот средств организации (предприятия), в результате чего создается возможность из полученной выручки произвести...

-

Характеристика деятельности и анализ финансового состояния ОАО "Булгарпиво" Организация ОАО "Булгарпиво" - крупный производитель пива и безалкогольных...

-

Организация продвижения готовой продукции на рынок Покупка товара произойдет лишь тогда, когда покупатель платежеспособен, а товар ему необходим. Поэтому...

-

Анализ финансово-хозяйственной деятельности выраженного Является достижению Основополагающим хранения Фактором анализируемого Управления текучесть...

-

Потребители - это объект воздействия маркетинговых инструментов. Они являются самым интересным для фирмы элементом маркетинговой среды. На предпочтение...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

Основные технико-экономические показатели работы СООО "Пуховичимясопродукт" представлены в таблице 2.1. На основе этих данных построены диаграммы,...

-

Анализ динамики абсолютных показателей деятельности предприятия При выполнении данного раздела курсовой работы исследуются показатели...

-

В настоящее время в состав МП "Единый центр муниципального заказа" входят 4 логистические базы, общей площадью складских помещений 8664 м2, собственный...

-

Данные таблицы показывают, что за 2 года производственная мощность по выпуску швейных изделий уменьшились с 894,9 в 2013 году до 891,1 в 2014 году....

-

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного...

-

Стратегический анализ Сегментный анализ 1) Проверка правильности используемых признаков сегментации с помощью непараметрических критериев. При сегментном...

-

Знать тенденции рынка нужно всегда, однако для разработки планов маркетинга это имеет особенное значение. В конечном итоге, компания решит, какие...

-

Оценка эффективности деятельности компании - Анализ предприятия "Евросеть"

Для всесторонней оценки эффективности деятельности ООО "Евросеть - Ритейл" необходим анализ системы показателей, отражающих состояние хозяйственной...

РАСЧЕТНАЯ ЧАСТЬ - Анализ реализации продукции предприятия