Оценка денежных потоков на примере предприятия А. О "Зориле", Методы расчета потока денежных средств, Прямой метод расчета потока денежных средств - Необходимость управления и оценки движения потоков денежных средств на предприятии

Методы расчета потока денежных средств

Прямой метод расчета потока денежных средств

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств, анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств и т. п.

Базой для анализа денежных средств служит Отчет о движении денежных средств - это одна из форм финансовой отчетности, в которой отражаются все изменения в финансовых ресурсах предприятия с точки зрения поступления и выбытия денежных средств за соответствующий отчетный период. Необходимость составления Отчета о движении денежных средств вызвана применением принципа начислений, в соответствии, с которым при составлении отчета доходы учитываются в момент осуществления операций, приводящих к их получению, независимо от момента оплаты. Таким образом, прибыль за отчетный период не прямо связана с движением денежных средств. Наличие прибыли у предприятия еще не означает наличие свободных денежных средств в его распоряжении. Успех предприятия во многом определяется способностью руководителя рационально распределять и использовать деньги. Поэтому информация о движении денежных средств становится особенно актуальной, что обуславливает необходимость составления Отчета о движении денежных средств. Информация о движении денежных средств позволяет различным категориям пользователей оценить изменения в чистом имуществе предприятии, его финансовом состоянии (включая ликвидность и платежеспособность) и способность предприятия приспосабливаться к меняющимся обстоятельствам. Информация, содержащаяся в Отчете о движении денежных средств, позволяет оценить способность предприятия привлекать и использовать денежные средства, а также определить потребности предприятия в денежных средствах на определенный период. С помощью этих данных возможно сравнение отчетов о деятельности предприятия, использующих разные подходы для учета однотипных операций и событий. На их основе делаются прогнозы и сравнительный анализ движения денежных средств разных предприятий. Данные отчетов о движении денежных средств прошлых периодов часто используются для прогнозирования объемов производства, составления временных графиков будущего движения денежных средств. Их также используют для оценки точности прошлых прогнозов и анализа взаимосвязи между рентабельностью предприятия и чистыми потоками наличности, а также последствий изменения цен.

Порядок составления Отчета о движении денежных средств в республике Молдова регламентируется положением НСБУ 5 "Представление финансовых отчетов" и НСБУ 7 "отчет о движении денежных средств".

Согласно требованиям НСБУ 7 денежные средства с целью включения в Отчет о движении денежных средств состоят из:

Наличных денег, находящихся в распоряжении предприятия;

Вкладов на расчетном и валютном счетах в банках;

Средств в аккредитивах, чековых книжках, кредитных картах;

Вкладов на текущих, особых и других специальных счетах в банке.

К денежным средствам в целях включения в Отчет о движении денежных средств относятся также приравненные к денежным средствам переводы в пути и денежные документы. В отличие от других форм финансовой отчетности, составляемых на основе метода начислений, Отчет о движении денежных средств составляется на основе кассового метода бухгалтерского учета. Все поступления и выбытия, денежных и приравненных к ним средств учитываются в суммах, фактически поступивших в кассу или зачисленные на счета. Выбытие денежных средств отражается в суммах фактически выданных из кассы или перечисленных со счетов. В такой схеме операции считаются заверщенными в тот день, когда понесены фактические расходы или получены реальные деньги. Так как бартерные операции, амортизация, износ долгосрочных активов, отсроченные налоги и другие неденежные операции, оказывающие влияние на размер чистой прибыли, не включают факт перемещения денежных средств, они не учитываются при составлении Отчета о движении денежных средств. При составлении отчета все денежные и приравненные к ним средства суммируются и учитываются общей суммой. Внутренние перемещения денежных средств (открытие аккредитивов, приобретение денежных документов, кредитных карт, и д. р.) не рассматриваются как поступление и выбытие денежных средств и в отчете не отражаются, так как все они составляют "управление денежными операциями предприятия" и находят отражение только на счетах учета денежных средств.

В международной практике используют два метода составления отчета о движении денежных средств:

Прямой;

Косвенный.

Прямой метод основан на анализе движения денежных средств по счетам предприятия, Он показывает основные источники притока и направления оттока денежных средств. Дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам.

Согласно требованиям НСБУ 7 все экономические агенты Республики Молдова составляют Отчет о движении денежных средств прямым методом, который позволяет обобщить в отчете все реальные поступления и выплаты денежных средств на основании учетных регистров и первичных документов нарастающим итогом с начала отчетного периода. Потоки денежных средств обобщаются в отчете по видам деятельности предприятия:

Операционной (основной), для которой создано предприятие и которая, в большинстве случаев, приносит основной доход. Величина денежных средств от основной деятельности является показателем эффективности деятельности предприятия, так как по ней можно судить о накоплении достаточного количества денежных средств для поддержания уровня производства предприятия, для выплаты ссуд и дивидендов, осуществления новых инвестиций без обращения к внешним источникам финансирования. Классификация поступлений и выплат денежных средств от операционной деятельности представлена в виде схемы (схема 3).

Денежные поступления и выплаты от операционной деятельности

В качестве основных поступлений денежных средств на А. О. "Зориле" от операционной деятельности выступают:

Поступления денежных средств от продаж;

Прочие поступления денежных средств;

В качестве выплат выступают:

Денежные выплаты поставщикам и подрядчикам;

Денежные выплаты персоналу и отчисления на социальное страхование;

Выплата процентов;

Выплата подоходного налога;

Прочие выбытия.

Анализ динамики и структуры поступлений и выплат денежных средств от операционной деятельности на А. О. "Зориле" проводится ниже в таблице 1

Таблица 1. Структура и динамика поступлений и выплат денежных средств от операционной деятельности. (лей).

|

Показатели. |

На конец 1998 года. |

На конец 1999 года. |

Отклонение. |

На конец 2000 года. |

Отклонение. |

|

Поступления от продаж. |

6206436 |

13970262 |

+7763826 |

19636534 |

+5666272 |

|

Прочие поступления |

1585690 |

800625 |

-785065 |

630738 |

-169887 |

|

Итого приток. |

7792126 |

14770887 |

+6978761 |

20267272 |

+5496385 |

|

Выплаты поставщикам и подрядчикам. |

4994954 |

9452675 |

+4457721 |

12153701 |

+2701026 |

|

Выплаты персоналу и отчисления на соц. страх. |

2519616 |

3589286 |

+1069670 |

5984835 |

+2395549 |

|

Выплата процентов. |

206310 |

25000 |

-181310 |

525524 |

+5000524 |

|

Выплата подоходного налога. |

Х |

40000 |

+40000 |

242970 |

+202970 |

|

Прочие выбытия. |

557763 |

459527 |

98236 |

329685 |

-129842 |

|

Итого отток. |

8278643 |

13566488 |

+5287845 |

19236715 |

+5670227 |

|

Чистое поступление (выбытие) денежных средств от операционной деятельности. |

(486517) |

1204399 |

+1690916 |

1030557 |

-173842 |

Из приведенной таблицы видно, что поступления денежных средств от операционной деятельности имеют устойчивую тенденцию к росту. Темп прироста денежных поступлений в 1999 году равен 89% (14770887 / 77921216), а в 2000 году 37% (20267272 / 14770887). Видно, что темп прироста несколько снизился в 2000 году это в первую очередь связано с сокращением темпа прироста поступлений от продаж (с 125% до 40%), что может быть расценено в качестве негативного момента деятельности предприятия. Одной из причин этого снижения стала низкая реализация зимнего ассортимента обуви вследствие падения покупательной способности населения, а так же поздней и не холодной зимы (продукция не была востребована). Говоря о структуре поступлений денежных средств от операционной деятельности, нельзя не отметить, что основная доля поступлений приходится на поступления от продаж. Причем с каждым годом доля этих поступлений увеличивается, что положительно для предприятия, так как оно получает основную сумму денежных средств непосредственно от производственной деятельности, а не от реализации текущих активов (кроме готовой продукции) или других операций. Другим важным видом деятельности, связанным с движением денежных средств является инвестиционная деятельность. Она включает в себя приобретение и реализацию средств производства и вложения в ценные долгосрочные бумаги.

Движение денежных средств, связанное с инвестиционной деятельностью предприятия, выделяется в отдельный раздел, так как оно характеризует расход денежных средств на приобретение ресурсов, которые будут приносить доход и потоки денежных средств в будущем. Например, доход от эксплуатации приобретенных основных средств предприятие получит не сразу после их покупки, а в течение всего срока их использования. Аналогично долгосрочные ценные бумаги могут приносить в будущем доход в виде дивидендов и оказывать влияние на величину будущего движения денежных средств посредством сумм, получаемых дивидендов. Классификация поступлений и выплат денежных средств от инвестиционной деятельности изображена на схеме 4.

Поступления и выплаты денежных средств от инвестиционной деятельности.

Основными поступлениями денежных средств на А. О "Зориле" являются:

Денежные поступления от выбытия долгосрочных активов;

Проценты полученные;

Дивиденды полученные;

Основными выплатами являются:

Выплаты на приобретение долгосрочных активов;

Прочие выбытия.

Анализ поступлений и выплат денежных средств от инвестиционной деятельности А. О. "Зориле" проведен в таблице 2.

Таблица 2. Поступления и выплаты денежных средств от инвестиционной деятельности на А. О "Зориле" за период с1998 по 2000 года.

|

Показатели. |

1998 год. |

1999 год. |

Отклонение. |

2000 год. |

Отклонение. |

|

Денежные поступления от выбытия долгосрочных активов. |

936938 |

284548 |

-652390 |

56601 |

-227947 |

|

Проценты полученные. |

Х |

3397 |

+3397 |

Х |

-3397 |

|

Дивиденды полученные. |

25974 |

57140 |

+31166 |

62854 |

+5714 |

|

Прочие поступления. |

Х |

Х |

Х |

Х |

Х |

|

Итого приток. |

962912 |

345085 |

-617827 |

119455 |

-225630 |

|

Денежные выплаты на приобретение долгосрочных активов. |

273440 |

354255 |

+80815 |

290937 |

-63316 |

|

Прочие выбытия. |

35630 |

4986 |

-30644 |

17929 |

+12943 |

|

Итого отток. |

309070 |

359241 |

+50171 |

308866 |

-50375 |

|

Чистое поступление (выбытие). |

653842 |

(14156) |

-667998 |

(189411) |

-175255 |

Из приведенной таблицы следует, что приток денежных средств от инвестиционной деятельности сокращается, в 1998 г. он равнялся 962912 леев, в 1999 г. приток сократился на 617827 леев и составил 345085 леев, в 2000 г. поступления денежных средств от инвестиционной деятельности сократились на 225630 леев и составляют 119455 леев. Темп снижения относительно постоянный (35%) следовательно, можно сделать вывод, денежные поступления от инвестиционной деятельности имеют устойчивую тенденцию к снижению. В основном это произошло за счет снижения денежных поступлений от выбытия долгосрочных активов на 652390 леев в 1999 г., а в2000г. на 227947 леев. Такая тенденция - положительный момент в деятельности предприятия, так как оно стало главным образом ориентироваться на основную деятельность. К тому же продажа долгосрочных активов - одна из самых последних мер, к которой прибегает предприятие в случае нехватки денежных средств для обеспечения операционной деятельности. Второе наиболее важное составляющее в поступлениях денежных средств от инвестиционной деятельности - дивиденды полученные, их величина постоянно возрастает как в абсолютном так и в относительном выражении. Рост величины полученных дивидендов положителен для предприятия так как это денежные средства, которые получает предприятие от владения ценными долгосрочными бумагами (А. О. "Зориле" владеет только акциями " Молдинкомбанка"). В этом случае можно говорить об эффективном вложении денежных средств. Важным видом деятельности любого предприятия является финансовая деятельность.

Финансовая деятельность - это деятельность, результатом которой является совокупность операций, связанных с изменениями в размере и составе собственного и заемного капитала.

Считается, что фирма осуществляет финансовую деятельность, если получает ресурсы от акционеров, возвращает их, получает и возвращает кредиты и займы, выплачивает дивиденды. Поступления и выбытия денежных средств, связанные с финансовыми операциями, выделяются в особый раздел отчета о движении денежных средств, поскольку эта информация позволяет прогнозировать будущий объем денежных средств, на который будут иметь право инвесторы. Информация о движении денежных средств в результате финансовой деятельности очень важна и позволяет пользователям финансовых отчетов узнать почему, у предприятия увеличился или уменьшился собственный капитал, какие изменения и почему произошли в величине и составе долгосрочных и краткосрочных обязательств.

Классификация поступлений и выплат денежных средств от финансовой деятельности.

Основные поступления денежных средств от финансовой деятельности на А. О. "Зориле":

Поступления в виде кредитов и займов;

Выплаты денежных средств от финансовой деятельности:

Выплаты по кредитам и займам;

Анализ поступлений и выплат денежных средств от финансовой деятельности на А. О. "Зориле" за период с 1998 - 2000 годы проводится в таблице 3.

Таблица 3. Поступления и выплаты денежных средств от финансовой деятельности (1998 - 2000 годы).

|

Показатели. |

1998 год. |

1999 год. |

Отклонение. |

2000 год. |

Отклонение. |

|

Денежные поступления в виде кредитов и займов. |

800000 |

Х |

- 800000 |

Х |

Х |

|

Денежные поступления от эмиссии собственных акций. |

Х |

Х |

Х |

Х | |

|

Прочие поступления. |

Х |

Х |

Х |

Х | |

|

Итого приток. |

800000 |

Х |

- 800000 |

Х | |

|

Денежные выплаты по кредитам и займам. |

1050000 |

90000 |

- 960000 |

1410000 |

+1320000 |

|

Выплата дивидендов. |

Х |

Х |

Х |

Х |

Х |

|

Денежные выплаты при выкупе собственных акций. |

Х |

Х |

Х |

Х |

Х |

|

Прочие выбытия. |

Х |

Х |

Х |

Х |

Х |

|

Итого отток |

1050000 |

90000 |

- 960000 |

1410000 |

+ 1320000 |

|

Чистое поступление (выбытие) денежных средств. |

(250000) |

(90000) |

+ 160000 |

(1410000) |

-1320000 |

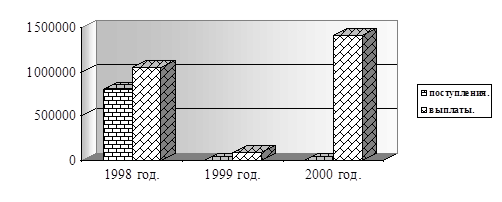

Как видно из приведенной выше таблицы, поступления денежных средств от финансовой деятельности были только в 1998 году в виде денежных поступлений от кредитов и займов. В число денежных выплат от финансовой деятельности входят лишь денежные выплаты по кредитам и займам, причем их размер с1998 по 1999 годы сократился на 9660000 лей, а в 2000 году возрос на 1320000 лей в связи с погашением кредитов и процентов по ним. Динамика поступлений и выплат от финансовой деятельности представлена в виде диаграммы 10.

Диаграмма 10. Движение поступлений и выплат денежных средств от финансовой деятельности за период с1998 по 2000 годы.

Сравнивая денежные поступления и выплаты от финансовой деятельности можно сделать вывод, что на протяжении трех лет эта деятельность приносит отрицательный денежный поток. Это отрицательный момент в деятельности предприятия, так как финансовая деятельность является вспомогательной и призвана обеспечивать операционную деятельность необходимыми денежными средствами.

Похожие статьи

-

Организация денежного обращения на предприятии Деньги - это очень сложная экономическая категория, соседствующая с такими "вечными" экономическими...

-

Анализ движения, структуры и динамики денежных потоков ОАО "ЕВРАЗ ЗСМК" проведем на основе данных отчетов о движении денежных средств предприятия за...

-

Введение - Необходимость управления и оценки движения потоков денежных средств на предприятии

В условиях экономики переходного периода Республика Молдова переживает глубокий кризис. В свою очередь это оказывает отрицательное влияние на...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

Следующим результирующим бюджетом является бюджет движения денежных средств, рассчитанный прямым методом. В данный бюджет заносится планируемый приход и...

-

Оценка эффективности управления денежными потоками предприятии производится на основе данных анализа движения денежных средств составленного прямым...

-

Понятие, сущность и классификация денежных потоков Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам...

-

Сущность, цели и задачи планирования денежных потоков предприятия Денежный поток - это денежные средства, под которыми понимаются депозитные (или...

-

Заключение - Управление свободными денежными средствами предприятия

При выполнении курсовой работы были рассмотрены следующие разделы: 1)Содержание и методика управления денежными средствами предприятия. Денежные средства...

-

На завершающем этапе построения системы месячных бюджетов необходимо составить бюджет движения денежных средств косвенным методом. Данный бюджет наглядно...

-

Движение денежных средств компании представляет собой непрерывный процесс, обеспечивающий основную деятельность, оплату обязательств и осуществление...

-

Денежный поток от финансовой деятельности компании - Финансовые показатели деятельности предприятия

Денежные потоки от финансовой деятельности -- поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого...

-

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением либо...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы...

-

Существование фирмы на рынке нереально без управления денежными потоками. Поэтому важно в совершенстве овладеть приемами планирования и управления...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Введение - Управление свободными денежными средствами предприятия

Актуальность курсовой работы обусловлена тем, что процессы современной экономической действительности наглядно доказывают, зависимость экономической и...

-

ВВЕДЕНИЕ, ОСНОВНОЙ МАТЕРИАЛ - О сущности понятия "Денежные потоки"

Концептуальные основы сущности, создания и вращения денежных потоков наиболее обширно и нередко рассматриваются в литературе с финансовым уклоном....

-

Заключение - Совершенствования системы планирования на примере предприятия ООО "Хлебсервис"

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Управление денежными потоками организации является важной составной частью общей системы управления его финансовой деятельность. Эффективное управление...

-

Капитал предприятия: понятие и виды Капитал предприятия представляет собой совокупность средств, с помощью которых предприятие может распоряжаться для...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Расчет бюджета движения денежных средств - Бюджетирование финансовых средств

Экономический оборотный денежный капитал Задание: Составить бюджет движения денежных средств на январь - июнь 20ХХ г. Известны объем реализации продукции...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Расчет текущих стоимостей будущих денежных потоков и текущей остаточной стоимости - Оценка бизнеса

Для определения текущих стоимостей будущих денежных потоков, значения величин денежных потоков умножаем на коэффициенты текущей стоимости. Эти...

-

Выбор модели и расчета денежного потока - Оценка бизнеса

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего...

-

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ - Основной и оборотный капитал предприятия

Когда имеется система прогнозирования денежных потоков, то можно определить, что в ближайшее время ожидаются трудности с деньгами, и предпринять шаги с...

-

Доходный подход метод дисконтирования денежных потоков - Практика оценки стоимости ценных бумаг

В основе доходного подхода лежит прогнозирование дохода и риска, связанного с получением данного дохода. Чем выше риск, тем большую отдачу вправе ожидать...

-

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием,...

-

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов...

-

Заключение - Анализ и оценка формирования и использования денежных фондов и резервов организации

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

С переходом к рыночной экономике возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений...

-

Платежеспособность организации обуславливается воздействием не только внутренних факторов, но и внешних. К внешним факторам относятся: общее состояние...

Оценка денежных потоков на примере предприятия А. О "Зориле", Методы расчета потока денежных средств, Прямой метод расчета потока денежных средств - Необходимость управления и оценки движения потоков денежных средств на предприятии