Бюджетная система Франции

Бюджетная система Франции

Франция - унитарное государство, и ее бюджетная система включает два звена: Государственный бюджет и местные бюджеты. Государственный бюджет Франции является основным звеном финансовой системы, на его долю приходится половина всех финансовых ресурсов государства. В целом государственный бюджет не утверждается законодательной властью, а ежегодно составляется как вспомогательный документ, механически объединяющий общий бюджет, многочисленные специальные счета казначейства и присоединенные бюджеты.

Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет (общий бюджет, присоединенные бюджеты различных государственных организаций, специальные счета казначейства) соединяют приблизительно 80% всех доходов и расходов финансовой системы Франции. Финансовое подчинение местных органов обеспечивается системой государственных субсидий и займов, а также надбавками к центральным налогам. Средства местных органов власти хранятся на счетах органов казначейства, что дает возможность центральному правительству контролировать финансовую деятельность местных органов власти. Выпуск местных займов также требует одобрения государства.

Франция, как страна, входящая в Европейский Союз, ежегодно направляет средства в союзный бюджет государств-членов. Для определения суммы отчисления используется простое умножение ВНД страны за год на некоторую ставку, которая одинакова для всех стран. Дальше бюджет используется для финансирования общесоюзной политики (в области сельского хозяйства; развития транспортных сетей; помощи отстающим регионам; исследований и для поддержки развивающихся стран вне ЕС) и административного аппарата союза. Самые большие суммы уходят на устойчивое развитие отстающих регионов и содержание европейского административного аппарата, поэтому Франция получает совершенно незначительную поддержку из общего бюджета, так как является одной из самых развитых стран в ЕС.

Главная роль в финансах Франции принадлежит Местным бюджетам, которые находятся в ведении местных органов управления. Их деятельность регламентируется Конституцией Франции и текущим законодательством. Каждая административная единица имеет свой бюджет, и всего насчитывается около 39 тыс. местных бюджетов. Советы (региональные, департаментов, коммун) составляют бюджеты и распоряжаются местными ресурсами. Основными разновидностями местных бюджетов Франции являются:

Ь бюджеты различных местных коллективов;

Ь бюджеты территориальных коллективов (бюджеты регионов, департаментов и комунн), а также их объединений: городских сообществ, районов, синдикатов.

Во Франции более трети всех текущих Расходов местных органов власти приходится на административно-полицейский аппарат (полицию, управление), одна треть - на образование, просвещение, культуру, остальные - это расходы на экономическую инфраструктуру. Местные власти осуществляют большие капиталовложения, на них приходится свыше 52% всех государственных затрат.

Доходами Местных органов власти являются собственные (налоги и неналоговые поступления) и привлеченные (государственные субсидии и займы) средства. Среди местных налогов действуют:

Ь Два поземельных налога;

Ь Налог на жилые строения;

Ь Налог на профессию;

Ь Налог, взимаемый с любого лица, осуществляющего торгово-промышленную деятельность и ряд других налогов.

Недостаток финансовых ресурсов вызывает необходимости привлечения дополнительных средств. Государство предоставляет местным властям субсидии, составляющие около 20% всех доходов местных бюджетов. Существуют два вида субсидий: на текущие расходы, главным образом на социальную помощь (около 60% всех субсидий) и на капстроительство. Также муниципалитеты получают средства на стимулирование и координирование политики территориального благоустройства, на здравоохранение.

Принципы составления местных бюджетов:

Ь Le principe d'annualitй: бюджет должен быть составлен на один год, который совпадает с календарным годом, с 1 января по 31 декабря;

Ь Le principe d'unitй: вся информация о бюджете должна содержаться в одном документе;

Ь Le principe de spйcialitй des dйpenses: количество и характер планируемых операций должны быть указаны в соответствующей бюджетной номенклатуре, которая различается в зависимости от типа и размера территориальной единицы;

Ь Le principe d'universalitй: он требует, чтобы доходы покрывали все расходы.

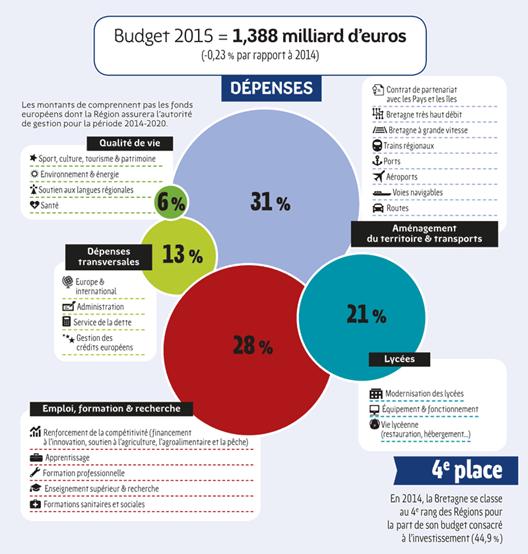

Рассмотрим пример местного бюджета на основе региона Бретань. В 2015 году размер бюджета сократился на 0,23 процента по отношению к 2014 году, и составил 1.388 мил евро. Основные расходы бюджета составляют расходы на благоустройство территорий и на транспортную систему (31 процент). На втором месте стоят расходы на образование и занятость. На третьем месте находятся расходы на социальное обеспеченье, что составляет 21 процент от общего числа. Также необходимо отметить, что Бретань находится на четвертом месте по количеству затрат на инвестирование, что свидетельствует о развитости региона.

Бюджетный финансовый налог местный

Похожие статьи

-

Структура финансовой системы Франции - Финансовая система Франции

В отличие от США и Германии Франция является унитарным государством и ее бюджетная система включает только два звена: - государственный бюджет - местные...

-

По Мнению Л. А. Дробозиной : Принципы функционирования бюджетной системы Российской Федерации следующие: - единство бюджетной системы; - разграничение...

-

Бюджет (государственный) является центральным звеном финансовой системы любой страны, поскольку через него распределяются и перераспределяются финансовые...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Налоговая система Франции - Финансовая система Франции

Особенности налоговой системы Франции: Стабильность перечня налогов и сборов и правил их взимания (налоги и сборы здесь сохраняются многие десятилетия,...

-

Анализ формирования доходов госбюджета и новая система межбюджетных отношений Доходы бюджетов представляет собой часть национального дохода, подлежащую...

-

Государственные и региональные финансы, Бюджет, внебюджетные фонды - Бюджетная система РФ

Бюджет, внебюджетные фонды Согласно Бюджетному кодексу Российской Федерации, "бюджет - форма образования и расходования фонда денежных средств,...

-

Введение - Особенности формирования доходов бюджетов бюджетной системы Российской Федерации

Бюджет доход государство политика Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование,...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Понятие бюджетной системы, цели, задачи - Бюджетная система РФ

Совокупность всех видов бюджетов образует бюджетную систему государства. Бюджетный кодекс РФ определяет бюджетную систему РФ как основанную на...

-

Налоговая система Франции Налог на добавленную стоимость явился достижением налогообложения Франции, появившемся в 1954 г. При наличии этого налога...

-

Зарубежный опыт формирования бюджетного механизма

Управление бюджетом любого государства осуществляется посредством бюджетного механизма, который является реальным воплощением бюджетной политики и...

-

Однозначно установлено, что основной проблемой, с которой постоянно сталкиваются органы местного самоуправления, является недостаточность и нехватка...

-

Внебюджетные фонды как составная часть системы финансов В странах с развитой рыночной экономикой в распоряжении органов государственной власти и местного...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Заключение - Основные направления бюджетной политики как инструмента регулирования экономики

Бюджет является крайне важной частью жизнедеятельности государства и одним из основных направлений экономической политики. Разработка и утверждение...

-

Эффективное и приближенное к гражданам управление в первую очередь предполагает, что демократически созданные органы самоуправления при самостоятельной...

-

Сущность и принципы бюджетно-налогового регулирования Бюджет и налоги являются обязательными условиями функционирования любого государства, которому...

-

Общая характеристика звеньев финансовой системы - Финансовая система России

Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которое оказывает непосредственное...

-

Заключение - Бюджетная система РФ

Важнейшая задача в ближайшей перспективе - обеспечить устойчивый экономический рост. Для этого необходимо ориентировать государственную политику на...

-

Бюджетный процесс во Франции - Финансовая система Франции

Бюджетный процесс включает 4 стадии и продолжается более 3-х лет. Составление проекта бюджета Приятие бюджета Исполнение 4. отчет об исполнении 1....

-

Одним из звеньев общегосударственных финансов являют-ся внебюджетные фонды, законодательно получившие свое начало после распада СССР в октябре 1991 года,...

-

Характеристика финансовой системы КР Имея в виду финансовую систему, рассматривается вся совокупность финансовых отношений, как система, в которой...

-

Структура, задачи и функции Федерального казначейства В настоящее время создана единая централизованная система органов Федерального казначейства...

-

Существуют два вида налоговой системы -- шедyлярная и глобальная. В Шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на...

-

Налоговая система Японии Налоговая система Японии не имеет аналогов в мире. Высокие ставки налогов сочетаются с обязательностью японцев по их уплате....

-

Основы организации бюджетного процесса в России

Бюджетный процесс - регламентированная законодательством деятельность органов власти по составлению, рассмотрению, утверждению и исполнению центрального...

-

Налоги как инструмент бюджетного регулирования

В условиях рыночной экономики особое место в доходах бюджета и в регулировании межбюджетных отношений принадлежит налогам. Налоги представляют собой...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

ВВЕДЕНИЕ - Анализ налоговых систем зарубежных стран

Изучение налоговых систем развитых зарубежных стан, имеющих долгосрочный опыт в области налогообложения, позволяет оценить изменения, происходящие в...

-

История возникновения налоговой системы.1 Движущей силой налоговых инноваций было постоянное отставание государства от развития экономики и постоянной...

-

Введение - Бюджетный процесс в России

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав...

-

Положительные стороны налогообложения малого бизнеса просматриваются только в определенных сферах бизнеса. Это касается инновационной сферы, науки и...

-

Принципы построения налоговой системы - Налоги в РФ

На протяжении всей истории человечества ни одно государство не смогло существовать без налогов. Налоговый опыт подсказал и главный принцип...

-

Межбюджетными отношениями являются отношения между республиканским и местными бюджетами, а также между республиканским и основаны на четком разграничении...

-

Бюджетная политика, Доходы бюджета - Государственный бюджет

Бюджетная политика государства регулирует финансовые потоки между секторами национальной экономики, формирует государственные фонды денежных ресурсов и...

-

Социально-экономическая сущность бюджета государства Бюджет государства - это план необходимых обществу расходов и предполагаемых источников доходов для...

-

Правовые основы функционирования системы государственных доходов и расходов Законодательные основы формирования государственных доходов и расходов были...

-

Заключение - Сущность и содержание бюджетного процесса: этапы, участники и их полномочия

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти...

Бюджетная система Франции