Общая характеристика звеньев финансовой системы - Финансовая система России

Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которое оказывает непосредственное влияние качество экономического роста на уровень общественного благосостояния.

Средства, аккумулируемые в рамках бюджетной системы, составляют финансовую основу функционирования органов государственной власти и местного самоуправления обеспечивающую решение задач и выполнение функций государствам и муниципалитетом. Целью функционирования бюджетной системы является построение социально-ориентированного общества посредством распределения и перераспределения ресурсов.

Стабильность функционирования бюджетной системы - один из наиболее важных показателей, характеризующий устойчивость экономики и, прежде всего состояние ее социальной сферы.

Построение современной бюджетной системы началось в 1991 году и проходило на фоне серьезных преобразований в российской экономике, которые в значительной степени определили первостепенные задачи, стоящие перед бюджетной системой. Особое место среди них занимают необходимость адаптации российской экономики к рыночным условиям хозяйствования, обеспечение экономической стабильности и стимулирование инвестиционной активности в национальной экономике.

Бюджетная система РФ - это основанная на экономических отношениях и государственном устройстве регулируемая нормами права совокупность федерального бюджета, бюджетов Субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

В Российской Федерации сложилась трехуровневая бюджетная система:

- 1 уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; 2 уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; 3 уровень - местные бюджеты.

В унитарных государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

Одним из наиболее значительных этапов в развитии российской бюджетной системе было принятие в 1998 году бюджетного кодекса РФ, который установил общие принципы бюджетного законодательства РФ и определил правовые основы функционирования бюджетной системы.

Бюджетный кодекс Российской Федерации

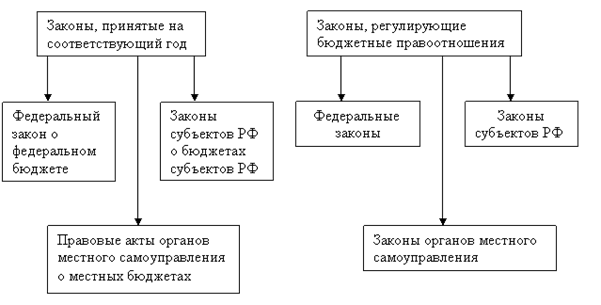

Рис. 1.2. Современное бюджетное законодательство РФ

Российская бюджетная система едина, но при этом все бюджеты, входящие в нее, являются самостоятельными и не включаются друг в друга.

Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство - это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах. Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов.

Например, система организации государственных финансов США характеризуется отсутствием единства. Это означает, что каждое подразделение государственного управления (федерация, штаты, местные органы) самостоятельно составляет и утверждает свой бюджет, разрабатывает и осуществляет налоговую политику, управляет долгом.

Через бюджетную систему перераспределяется около ѕ всех денежных средств, весь государственный долг страны.

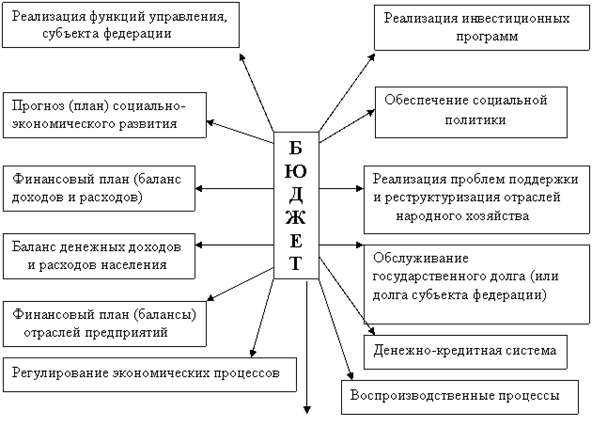

Рис. 1.3. Экономическое содержание бюджета

Бюджетное устройство. Большое значение в обеспечении стабильности финансовой системы РФ имеет федеральный бюджет. Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, которая проводится Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями. Федеральный бюджет является первым уровнем бюджетной системы РФ.

Федеральный бюджет - центральное звено (I уровень) бюджетной системы, обеспечивающее финансирование общенациональных задач и функций. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. Именно на федеральном уровне происходит формирование основных направлений проводимой в стране бюджетной политики, обоснование бюджетных приоритетов, определение базовых принципов построения межбюджетных отношений. Федеральный бюджет - основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона.

Бюджеты субъектов РФ (II уровень) включают в себя бюджеты республиканские, областные, краевые, автономных областей (округов), а также городские бюджеты городов федерального значения. Эти бюджеты предназначены для финансового обеспечения задач и функций, отнесенных к предметам ведения субъектов РФ.

В Российской Федерации 89 субъектов, что означает существование 89 региональных бюджетов. Региональным бюджетом следует считать консолидированный бюджет, в который входят областной бюджет и бюджеты муниципальных образований.

Областной бюджет - это бюджет региональных органов власти, т. е. бюджет областного правительства. Региональный бюджет по своей структуре зависит от того, чем является регион: республикой, краем, областью или округом.

Структура доходов и расходов бюджетов субъектов Федерации следует рассматривать в увязке с их полномочиями в области бюджетных отношений и распределением доходов и расходов между бюджетом регионального органа власти и местными бюджетам.

Формирование доходной части региональных бюджетов происходит за счет трех групп доходов:

- - налоговые доходы - федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы; - неналоговые доходы - доходы от использования имущества, находящегося в региональной собственности, суммы штрафов, конфискаций и компенсаций; - безвозмездные перечисления - поступления средств от бюджетов других уровней, поступления от нерезидентов, поступления от организаций.

В бюджетном кодексе предусматривается перечень конкретных расходов, финансируемых исключительно из бюджетов субъектов Федерации:

- - обеспечения функционирования органов законодательной и исполнительной власти субъекта РФ; - обслуживание и погашение государственного долга субъекта РФ; - проведение референдумов в субъекте РФ; - обеспечение реализации региональных программ; - содержание и развитие учреждений и организаций жилищно-коммунального хозяйства; - прочие цели, связанные с реализацией полномочий субъекта РФ.

Местные бюджеты (бюджеты муниципальных образований) составляют III уровень бюджетной системы РФ. Они предназначены для финансового обеспечения задач и функций, отнесенных к предметам ведения органов местного самоуправления. В соответствии с Федеральным законом от 06.10.2003 г. № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" с 2006 г. произошло разделение местных бюджетов на бюджеты двух уровней (типов): муниципальных районов и городских округов, поселений.

Местные бюджеты играют важную роль в социально-экономическом развитии, обеспечении финансирования детских дошкольных учреждений, школ, медицинских и социальных учреждений. Понятия "местный бюджет", "бюджет муниципального образования", "бюджет органов местного самоуправления" следует рассматривать как синонимы.

Доходы местных бюджетов состоят:

- - из закрепленных доходов, включающих в себя доходы от сдачи в аренду, штрафы, госпошлины, местные налоги и сборы; - регулирующих доходов, включающих в себя федеральные налоги, налоги субъекта РФ; - финансовой помощи, включающей в себя дотации, субвенции, средства фонда поддержки муниципальных образований, средства по взаимным расчетам.

Размеры муниципальных долей (в %) федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными органами субъектов РФ.

Расходная часть местных бюджетов включает расходы, связанные:

- - с решением вопросов местного значения, установленные законодательством РФ и законодательством субъекта РФ; - осуществление отдельных государственных полномочий, переданных органам местного самоуправления; - обслуживанием и погашением долга по муниципальным займам; - обслуживанием и погашением муниципального долга по ссудам.

Для сравнения состав расходов местных бюджетов США более половины их общей суммы приходится на долю затрат, связанных с финансированием государственной налоговой школы. Кроме того, значительная доля средств ежегодно выделяется на финансирование содержания дорог, коммунального и городского хозяйства, противопожарной охраны, лечебных и других учреждений. К источникам финансирования расходов местных бюджетов относятся: местные налоги, доходы от услуг коммунального хозяйства и другие не налоговые доходы, дотации из федерального бюджета и бюджетов штатов, поступления от выпуска местных займов и лотерей. Основным источником доходов являются местные поимущественные налоги (на их долю приходится около 29 % налоговых доходов). финансовая бюджетное государственный кредит

Местные бюджеты в Японии сводятся без дефицита. Кроме общего баланса года учитывается реальный баланс, который рассчитывается путем исключения из общего баланса остатка финансовых ресурсов предыдущего года. Изучая расходы местных органов власти, необходимо отметить, что их удельный вес в ВНП значительно больше удельного веса в ВНП расходов центрального правительства.

Современная бюджетная система России трех уровней определенным образом приблизилась к структуре бюджетных систем западных стран, имеющих федеративное устройство.

Внебюджетные фонды создаются на определенный срок или действуют постоянно. Их формирование связано с необходимостью иметь независимые от принятия или непринятия государственного бюджета целевые источники средств. В первую очередь это касается удовлетворения таких важнейших общественных благ, как социальное обеспечение и здравоохранение. Для аккумуляции и использования средств этих фондов государство применяет специфические формы и методы. В связи с этим правомерно выделение их в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы: внебюджетные фонды социального назначения и внебюджетные фонды межотраслевого и отраслевого характера. Кроме того, образуются внебюджетные фонды территориального назначения.

В российской действительности концентрация значительных средств (почти равных федеральному бюджету) во внебюджетных фондах при ослаблении государственного финансового контроля в ряде случаев приводила к их неэффективному использованию. Для усиления контроля за распределением государственных финансовых ресурсов была произведена консолидация ряда государственных внебюджетных фондов в государственном бюджете, которая не распространилась на государственные целевые внебюджетные фонды социального назначения: Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

Государственный кредит выделяется как самостоятельное звено государственных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства.

Под государственным кредитом принято понимать, прежде всего, отношения, посредством которых образуется государственный долг [2]. Эти отношения по временному использованию денежных средств юридических и физических лиц государством при недостаточности государственных доходов для осуществления намеченных расходов. Государство в этих отношениях выступает в качестве заемщика, а лица, предоставившие ему средства, являются кредиторами. Широко используются вклады граждан в Сберегательные и другие банки в качестве источника кредитных ресурсов. Законодательство предусматривает возможность использования этих средств для финансирования бюджетного дефицита [3]. Основой государственного кредита является добровольность, возвратность, платность и использование на общегосударственном уровне по конкретным направлениям.

Функции государственного кредита: фискальная, регулирующая и контрольная.

Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности, - относительно самостоятельное звено финансов. Именно здесь формируется основная часть доходов, которая в результате перераспределения по установленным государством правилам образует доходы бюджетов всех уровней, а также внебюджетных фондов. В то же время определенная часть бюджетных (финансовых) средств в форме прямого бюджетного финансирования, бюджетных ссуд, гарантий государства направляется на финансирование как текущей, так и инвестиционной деятельности предприятий, в соответствии с действующим законодательством.

В сфере финансов хозяйствующих субъектов выделяются следующие звенья:

- - финансы коммерческих предприятий и организаций, - финансы некоммерческих организаций.

Так, коммерческими организациями являются предприятия, имеющие основной целью своей деятельное извлечение прибыли, в отличие от них бюджетные (некоммерческие) организации такой цели не имеют, хотя на основании законодательства последних лет они вправе заниматься предпринимательской и иной деятельностью для получения дополнительных доходов в целях более полного выполнения ими своих функций.

Финансовые отношения каждого из этих звеньев имеют специфику, связанную с формами организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств.

Похожие статьи

-

Государственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления: Федеральное Собрание и его две...

-

Финансовая система и ее звенья

1. Централизованные финансы 1.1. Государственные финансы 1.1.1. Бюджетная система А. Федеральный бюджет Б. Бюджеты субъектов Российской Федерации В....

-

Внебюджетные фонды как составная часть системы финансов В странах с развитой рыночной экономикой в распоряжении органов государственной власти и местного...

-

Характеристика финансовой системы КР Имея в виду финансовую систему, рассматривается вся совокупность финансовых отношений, как система, в которой...

-

Финансы представляют собой систему экономических отношений, выражающих процессы формирования, распределения и использования денежных средств,...

-

Структура финансовой системы - Финансовая система России

Вопрос о структуре финансовой системы РФ является дискуссионным, и наиболее часто выделяют от 2 до 5 звеньев. Финансовая система РФ претерпела...

-

Пути совершенствования системы финансовой безопасности России: - установление пределов иностранного участия в капитале отечественных организаций; -...

-

Федеральный бюджет - это не просто денежная масса, это огромный комплексный механизм, и каждому из нас интересно, какими принципами руководствуются...

-

Дискуссионные вопросы состава финансовой системы - Финансовая система и управление ею

В экономической литературе дискутируются не только вопросы определения понятия "финансовая система", но и ее состав. Практически все авторы включают в...

-

Структура финансовой системы Франции - Финансовая система Франции

В отличие от США и Германии Франция является унитарным государством и ее бюджетная система включает только два звена: - государственный бюджет - местные...

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Заключение - Федеральный бюджет как инструмент финансовой политики России

Федеральный бюджет -- это основной финансовый документ страны. Данные федерального бюджета ежегодно публикуются в открытом доступе. Федеральный бюджет...

-

Бюджет (государственный) является центральным звеном финансовой системы любой страны, поскольку через него распределяются и перераспределяются финансовые...

-

Любые социальные выплаты, реконструкции учреждений неприбыльного характера и многие другие мероприятия государственного значения в большей степени...

-

Основу системы финансов России, как было отмечено ранее, составляют финансы организаций (предприятий), поскольку именно здесь формируется преобладающая...

-

Финансовая система России на современном этапе - Финансовая система России

Понятие финансовой системы . Функции и роль финансов реализуются через финансовую систему, с помощью которой осуществляется распределение и...

-

Финансовое обеспечение реализации социальной политики в России в 1990-х годах

В статье рассмотрены проблемы финансирования социальной политики в Российской Федерации в период рыночных преобразований. Выделены основные направления...

-

Распределение и перераспределение созданного в обществе продукта, в конечном счете, находит свое выражение в создании централизованных и...

-

Под общим термином "управление" понимается сознательное действие с целью развития и совершенствования объекта. Государство должно совершенствовать...

-

История возникновения казначейства в России Говоря о казначейской системе, нельзя не коснуться истории управления государственными финансами. Для этого...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Введение - Федеральный бюджет как инструмент финансовой политики России

Федеральный бюджет как явление в истории человеческого общества появился сравнительно недавно - в эпоху капитализма (феодализм не знал единого документу,...

-

Заключение - Финансовая система России

Финансовая система - это совокупность финансовых отношений, связанных с товарообменом. Финансовая система позволяет наиболее эффективно достичь одной из...

-

Финансы как целостная экономическая категория Финансы -- это экономический инструмент, регулирующий производство и распределение товаров через рынок...

-

Бюджет государства можно назвать центральным звеном финансовой системы, ведь именно с момента принятия государством этого документа финансы приобретают...

-

Понятие налоговой системы и ее элементов Современная российская налоговая система начала складываться на рубеже 1991-1992 гг., в период политического...

-

Финансовая политика и роль государства в развитии общества Содержание финансовой политики, ее основные направления зависят от уровня развития науки о...

-

Финансовый контроль расход система Затраты на охрану окружающей среды представляют собой общую сумму расходов государства (бюджетов РФ, субъектов РФ),...

-

Понятие финансовой системы, ее звенья и элементы - Финансовая система и управление ею

Совокупность финансовых отношений подразделяется на различные группы в зависимости от специфики этих отношений. Реализация этих финансовых отношений...

-

Введение - Финансовая система России

Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Введение - Финансовая система и управление ею

Предметом науки о финансах является определенная система экономических отношений, связанных с формированием, распределением и использованием...

-

Общее понятие о государственных финансах. Финансы являются инструментом, обеспечивающим образование, распределение и использование денежных средств...

-

Финансовые ресурсы и финансовая система Приступая к рассмотрению финансовых ресурсов, необходимо рассмотреть ту сферу, в которой они формируются и...

-

Сущность финансовой системы - Финансовая система

Финансовая система - это совокупность сфер и звеньев финансовых отношений, связанных с ними денежных фондов и органов управления финансами. Финансовые...

-

Одним из звеньев общегосударственных финансов являют-ся внебюджетные фонды, законодательно получившие свое начало после распада СССР в октябре 1991 года,...

-

Становление и формирование финансовой системы ЕС Для понимания функционирования современной финансовой системы ЕС, а также причин, повлиявших на...

-

Экономика страны - это сложный народнохозяйственный комплекс, различные части которого (отрасли, территории, виды производств и т. д.) развиваются...

-

Структура и динамика налоговых поступлений в Федеральный Бюджет РФ Каждое государство для реализации присущих ему функций имеет доходы, которые...

-

В настоящее время в условиях современной рыночной экономики неустанно возрастает роль некоммерческих организаций, оказывающие услуги населению. Чтобы...

Общая характеристика звеньев финансовой системы - Финансовая система России